环境不确定性、财务柔性与企业价值

2015-12-23王满许诺于浩洋

王满 许诺 于浩洋

摘 要:本文以中国上市公司普遍面临的环境不确定性这一特征作为切入点,以2009—2013年沪深两市上市公司为样本,实证检验了财务柔性与环境不确定性的交互作用对企业价值的影响。研究表明:财务柔性能够显著提升上市公司的企业价值,即企业可以通过在前期储备财务柔性来提高企业价值;考虑企业面对的环境不确定性,当企业面临的环境不确定性越大时,财务柔性对企业价值的提升作用也越大;针对不同产权性质的上市公司的分组研究结果表明,与国有企业相比,非国有企业面临的环境不确定性越大,其储备的财务柔性对企业价值的提升作用也越大。

关键词:上市公司; 环境不确定性;财务柔性;企业价值

中图分类号:F275 文献标识码:A

文章编号:1000-176X(2015)06-0130-08

一、引 言

伴随着经济全球化进程的加快,世界各国之间的经济联系日趋紧密,跨领域技术的交叉渗透不断深入,企业间的竞争合作同样变得频繁和密切。因此,在经济形势瞬息万变的时代背景之下,中国企业所面临的最基本的环境特征就是其高度的不确定性。国际方面,2007年由美国次贷危机引发的全球金融海啸以及随后发生的欧洲国家主权债务危机证明,全球其他国家或者地区的经济危机会通过产品和资本的流动波及到我国的企业;国内方面,近年来,由于受到我国经济政策不断调整、人民币升值、通货膨胀等种种因素的组合影响,我国企业自身的经营环境也在产生着剧烈的波动。种种迹象表明,我国企业所面临的经济和市场环境的不确定性呈现出进一步加深的趋势。

组织学习理论和战略管理理论等都认为企业个体不应当被动承受环境不确定性所带来的影响,而应当主动出击,成为环境变动的主动适应者。显然,在面对国际与国内环境不确定性的双重影响时,企业应该预先对无法预知的内外部环境和决策结果的不确定性保持一定的反应和预防能力,以更好地应对与适应动态环境的变化。这种反应和预防的能力在本质上是改变企业过去的“刚性”管理模式,使企业具备一种“柔性”管理的思维。通常企业所采取的这种“柔性”管理模式被称为公司柔性(Flexibility)。公司柔性可以融入到企业管理的方方面面,例如组织结构、生产方式、人事安排等等,当其集中表现在财务管理方面时,它就被称为财务柔性(Financial Flexibility)。

根据美国财务会计委员会的定义,财务柔性是指公司采取有效行动,改变现金流的数量和时间,从而对非预期需求和投资机会做出反应的能力。Byoun[1]将财务柔性定义为企业能够及时调动财务资源以便预防或利用未来不确定事件以实现企业价值最大化的能力。这个定义针对财务柔性的“利用”属性,强调企业主动利用财务柔性来应对环境的不确定性,提升企业价值。国内学者对于财务柔性的定义主要有两种观点,葛家澍和占美松[2]的观点与国际主流趋势相似,从融资角度出发,强调财务柔性的“预防”属性和“利用”属性。而赵湘莲和韩玉启[3]的观点则是将财务柔性理论与其他管理理论相结合,从财务管理活动、财务管理系统以及公司战略等更大的视角对其进行定义。

环境不确定性对于企业的发展是一把双刃剑,不利的意外冲击可能会把企业推入破产倒闭的深渊;而把握住稍纵即逝的投资机会却也能够为企业价值的提升创造机遇。基于以上两点,企业在安排资本结构时应该充分地考虑财务柔性对企业价值的作用。另外,权衡理论、融资优序理论等经典财务理论在如此复杂多变的现实环境中指导企业安排资本结构已经愈发显得捉襟见肘。因此,完善财务柔性理论具有重大的理论和实践指导意义。国内学者对财务柔性的研究大多集中在财务柔性的概念、财务柔性的获取方式、财务柔性的度量以及财务柔性对企业投融资行为的影响等方面。对于财务柔性对企业价值影响作用的研究则较少涉及,而使企业价值最大化是企业进行财务管理活动的主要目标之一。无论预防不利冲击还是把握投资机会归根结底是企业主动利用财务柔性来适应环境不确定性带来的影响,进而提升企业价值。本文试图通过实证研究的方法,将环境不确定性纳入“财务柔性—企业价值”研究框架内,验证财务柔性的“预防”属性和“利用”属性。

一、文献回顾与研究假设

(一)财务柔性与企业价值的关系

马春爱[1]认为,企业主要通过超额的现金持有和保持较低的负债比率两种途径储备财务柔性,根据委托代理理论,这两种行为同样都会为企业带来更大的代理成本,从而影响到企业价值的提升。但是,汪应洛等[2]认为从企业的战略发展角度出发,柔性应当被视为一种战略资产,它是企业对大规模的、不确定性的、对企业绩效有重大影响的环境变化的适应能力。经典的“MM”理论依托于完美的资本市场假设,但是现实的资本市场并不完美,尤其对于中国的资本市场而言,市场摩擦更是随处可见。越来越多的国内外学者都认识到了在这种不完美的资本市场中,企业储备的财务柔性所具有的“预防”属性和“利用”属性。

Bulan[3]发现财务柔性能够帮助企业抓住有价值的投资机会,改善经营业绩。曾爱民等[4]以2007 年全球金融危机为背景进行事件研究,发现在金融危机前已经储备了财务柔性的公司,在应对危机时具有更强的筹资能力。具体而言,企业可能会遇到由于银根紧缩导致的融资约束、因贸易摩擦导致的产品滞销等一系列不利冲击,财务柔性可以及时地为企业提供较低交易成本的资金支持,对这些不利冲击做出反应,避免企业价值的下降。机遇与危机总是并存,如果在有价值的投资机会出现的时候,企业储备了一定的财务柔性,则可以更便捷地获取足够的资金,抓住投资机会以提高企业价值。财务柔性可以为企业提供一定程度的流动性保证,不仅可以满足资金持有的预防性动机和投机性动机,也可以降低企业在对外举债时的交易成本。基于上述分析,本文认为在现有环境下,企业储备财务柔性所具有的“预防”属性和“利用”属性要大于因此而产生的代理成本,故本文提出如下假设 :

假设1:企业储备的财务柔性与企业价值正相关,即企业可以通过在前期储备财务柔性来提升企业价值。

(二)环境不确定性对财务柔性与企业价值关系的影响

中国目前正处于经济转型的攻坚阶段,环境不确定性是这一时期的重要特征。从纵向来看,企业面临的环境不确定性可以分为企业个体的不确定性、行业的不确定性以及宏观不确定性;从横向来看,环境不确定性又同时来自于产品市场和资本市场。在企业内部进行柔性管理,包括财务柔性的储备,从本质上说是企业为了应对环境中的不确定性。而财务柔性的“预防”属性和“利用”属性也只有在不确定的环境中才能更好地发挥其作用。如果环境的变化是可以预期的,那么企业将按照权衡理论和融资优序理论来安排资本结构,企业储备的财务柔性将没有任何价值可言。因此,环境不确定性的程度越大,企业储备的财务柔性越能够在应对不利冲击或把握投资机会中发挥更加强有力的作用,进而提升企业价值。

Cummins[5]发现,在充满不确定性的环境中,企业会将持有现金作为日后借款需求的缓冲,不确定性与现金持有水平存在一定的关系。Baum和Ozkan[6]从企业自身特有风险和整体宏观经济风险两个角度对环境不确定性和企业最有流动性的资产水平进行了进一步的研究,发现随着环境中不确定性的增加,公司会提高其现金持有水平,增强流动性。韩立岩和刘博研[7]从宏观经济不确定性和企业自身不确定性两个角度出发,发现两种不确定性都会提高企业持有现金的价值。基于上述分析,本文提出如下假设:

假设2:随着环境不确定性的加大,企业所储备的财务柔性对企业价值的提升作用也将增大。

(三)产权性质对财务柔性价值效应的影响

在中国特殊的制度背景下,产权性质是一个影响企业经济行为及后果的重要因素。已有的研究表明,产权性质的不同会对上市公司的现金持有水平以及资本结构的优化产生显著的影响。

从资本结构的角度看,国有企业拥有天然的“政治关联”。政治关联可以帮助企业获取更多的融资渠道,减轻企业受到的融资约束冲击,促进企业以更加积极的姿态参与到市场竞争之中。方军雄[8]认为国有企业可以利用稳定的外部融资来应对不利冲击和把握投资机会,并不需要保持较低的财务杠杆。相关实证研究也已表明,国有企业相对于非国有企业具有更高的债务水平和更长的债务期限。杨兴全和陈跃东[9]通过研究制度环境、产权性质和资本结构三者的关系发现,与非国有控股公司相比,市场化进程、政府干预程度以及法律环境对国有控股公司资产负债率的影响作用更强。陆正飞等[10]发现,紧缩的货币政策下,非国有上市公司的负债增长率明显放缓,长期借款增长率的下降尤为明显,与此相反,国有上市公司同期的长期借款依然保持较快的增长趋势。

从现金持有的角度看,中国现阶段的公司治理仍处于一个较低的水平,对投资者的保护机制也不健全,在国有股份一股独大的情况下,更会产生大股东侵占小股东权益、管理者侵占所有者权益的双重代理成本。另外,国有企业实际控制人的缺失同样加重了代理问题的严重性,使管理者在进行财务决策时,更多地是考虑自身价值的最大化。由此可以看出,相比于非国有企业,一方面,国有企业面临的资金短缺威胁更小,更加宽阔的外源融资渠道弱化了财务柔性在应对环境不确定性时发挥的作用。另一方面,由于国有企业所有者缺位现象较为普遍,代理成本相对更大,持有现金所具有的交易与预防价值也相对较低。杨兴全和张照南[11]应用经典公司价值回归模型实证分析了中国上市公司现金持有的市场价值,指出与非国有上市企业相比,国有上市企业持有现金的市场价值较低。栾天虹和何靖[12]基于不同的产权视角研究高管的政治关联对企业现金持有是“扶持”效应还是“掠夺”效应,发现地方国有企业高管的政治关联分别对企业现金持有水平及其市场价值有显著的正向和负向影响,支持了“掠夺”效应;民营企业高管的政治关联对企业现金持有水平及其价值均有显著的负向影响,支持了“扶持”效应;央企高管的政治关联对企业现金持有水平及其价值均无显著影响。张超林等[13]通过对货币紧缩、产权性质和公司现金持有水平的研究发现,相比于国有企业,紧缩的货币政策对非国有企业的现金持有水平影响更大,在紧缩期间,非国有企业的现金持有水平减少的更多。基于上述分析,本文提出如下假设:

假设3:与国有企业相比,非国有企业储备的财务柔性在环境不确定性加大的情况下,对企业价值有更大的提升作用。

二、研究设计

(一)样本选取

本文选取中国沪深两市A股上市公司2009—2013年的数据作为样本进行实证研究。同时,由于本文采用的财务柔性度量方法需要上一期数据,因此本文的实际数据采集期间为2008—2013年。本文所有原始数据均来自于国泰安数据库。为了避免相关因素对研究的影响,本文对采集的样本进行了如下筛选:

(1)考虑到资本结构等因素的不同,根据证监会 2013年制定的《上市公司行业分类指引》,剔除金融类样本公司;

(2)考虑到融资渠道的不同,剔除同时在 B股和H股上市的样本公司;

(3)剔除2008—2013年间当年被执行 ST或*ST 的样本公司;

(4)剔除相关数据缺失的样本公司;

(5)剔除具有异常值数据的样本公司。

经过上述步骤的样本处理,共得到 2009—2013年 14个行业的6 843个样本,其中2009年916个样本、2010年1 009个样本、2011年1 466个样本、2012年1 689个样本、2013年1 763个样本。因此,本文的模型中共需加入4个年份虚拟变量和 13个行业虚拟变量。依据前文所述分组标准,本文共得到国有样本组3 271个样本和非国有样本组3 572个样本。同时,为了消除极端值对多元回归结果的影响,本文对极端值进行了上下各1%的极端值处理。

本文首先利用 Excel 2010对样本和数据进行上述剔除与整理工作,然后利用Stata12对整理后的样本进行描述性统计分析、相关性分析以及多元回归分析。

(二)变量定义

1.被解释变量

营利性企业进行一切活动的根本目标是不断提升企业的价值。现有文献主要从市场绩效和财务绩效两方面度量企业价值。其中最为广泛使用的反映市场绩效的企业价值指标是TobinsQ。反映财务绩效的指标主要包括 ROE(净资产收益率)、ROA(总资产收益率)、EVA(经济增加值)等。本文以企业的市场绩效作为出发点,采用TobinsQ作为企业价值的替代变量。TobinsQ包括权益价值和债券价值两部分,权益价值为其所有流通股价值和非流通股价值之和,债券价值则通常用其负债的账面价值反映。TobinsQ 是从资本市场上投资者预期的角度反映企业价值的一个综合指标,可以反映出企业的长期发展情况,并且越来越多地实证研究采用TobinsQ来衡量企业价值。

2.解释变量

本文借鉴邓康林和刘名旭[14]的多指标方法,从现金柔性和负债柔性两个角度对财务柔性 FF 进行度量。具体而言,企业财务柔性为现金柔性与负债柔性之和。其中现金柔性=企业现金比率-行业平均现金比率;负债柔性=行业平均负债比率-企业负债比率。为了增强指标的可加性,上述公式中的现金比率和负债比率都要经过企业总资产的标准化处理。由于不同行业间在资本结构、获利能力、行业风险等方面有着显著的不同,所以本文以行业为基准度量企业的财务柔性。根据组织学习理论和战略管理理论,企业通常会预先储备财务柔性来应对环境不确定性,所以本文采用滞后一期的数据来表示企业的财务柔性。企业面临的环境不确定性来自多个层面,既可能是企业层面,也可能是行业层面,甚至是整个经济环境层面。本文从企业层面的环境不确定性入手,并着重研究其在资本市场中面临的环境不确定性,借鉴韩立岩和刘博研[7]的方法,使用企业股票月度收盘价的波动情况作为环境不确定性的替代变量。同时考虑到不同企业股票价格的差异,本文利用企业股票月度收盘价的平均值对其波动进行标准化处理,即得到企业股价变异系数Pvar。

3.控制变量

为了控制其他可能对企业价值产生影响的因素,更准确地分析财务柔性与企业价值之间的关系,本文分别从企业运营角度和公司治理角度引入控制变量。从企业运营角度来看,本文引入企业固定资产规模(LnFix)和营业收入增长率(Growth)两个控制变量。从公司治理角度,本文选择两权分离度(Dual)和独立董事比例(DIR)两个变量来控制公司治理对企业价值的影响。为了区分不同年份和不同行业之间企业价值的不同,本文引入年份(Year)和行业(Inds)两个控制变量。

综上所述,本文中各变量的具体定义及计算方法如表1所示。

先利用模型1对总体样本进行多元回归分析,此时若系数 α1为正,则说明财务柔性与企业价值正相关,即企业储备财务柔性可以提高企业价值,可以验证假设1的成立。然后,加入企业面临的环境不确定性因素,利用模型2对总体样本进行多元回归分析,此时若系数 α3为正,说明企业面临的环境不确定性越大,则储备的财务柔性对企业价值提升作用越大,即证明了假设 2成立。为了验证假设 3,本文先将总体样本按照实际控制人性质分为国有样本组和非国有样本组。具体做法为:根据国泰安数据库中实际控制人性质代码进行分类,若代码为 1100、2000、2100和2120,则表示该样本属于国有样本组;若代码为 1200、1210、1220、2500、3100、3120和3200,则表示该样本属于非国有样本组。然后,利用模型2分别对国有样本组和非国有样本组进行回归分析,若回归系数 α3在非国有样本组中的结果比国有样本组大,则说明相比于国有企业,非国有企业在面临环境不确定性时,财务柔性对企业价值的提升作用更大,即可验证假设 3成立。

三、实证分析

(一)描述性统计

1.总体样本描述性统计分析

首先对总体样本进行描述性统计分析,以观察总体样本的数据特征。表2报告了模型中总体样本各主要变量的描述性统计分析结果。

通过表2我们可知,企业价值TobinsQ的均值和中位数均大于0,表明中国上市公司基本能够实现投资者的保值、增值目标。上市公司财务柔性FF的平均值为0.174,中位数为0.114,证明中国上市公司在一定程度上对财务柔性进行了储备,但是从整体上看,财务柔性的储备水平仍然不高,表明上市公司对储备财务柔性依然没有给予足够的重视。又根据证监会2001年发布的《关于在上市公司建立独立董事制度的指导意见》,上市公司董事会成员中应当至少包括三分之一独立董事。从独立董事比例DIR的平均值0.369和中位数0.333可以看出,中国上市公司执行此项规定大多只是达到了最低标准,独立董事制度还需要进一步完善。

2.分组样本描述性统计分析

本文将总体样本分为国有与非国有两个样本组,研究不同组间的财务柔性对企业价值影响作用的区别,因此也对不同组间的样本进行了描述性统计分析。表3报告了不同组间各主要变量的均值与中位数。

分析分组报告中各主要变量的平均值与中位数,我们可以发现,非国有样本组的TobinsQ大于国有样本组,表明非国有企业具有更高的企业价值,产生这一现象的原因可能是国有企业在追求企业价值最大化的同时更需要兼顾其所应当承担的社会责任。同时,非国有样本组储备的财务柔性无论是在均值还是在中位数方面都要大于国有企业,表明非国有企业更加重视财务柔性的储备。在环境不确定性方面,非国有企业比国有企业面临着更大的不确定性。基于以上分析可以初步认为,非国有企业在面临更大的环境不确定性的时候,可以通过事先储备的财务柔性来提高企业价值。

在控制变量方面,国有企业的固定资产规模要显著地大于非国有企业;两组企业间的成长性并没有特别大的差异;非国有企业的独立董事比例要大于国有企业;同时,非国有企业的两权分离度也要好于国有企业。

(二)相关性分析

1.总体样本相关性分析

为了初步分析环境不确定性、财务柔性与企业价值之间的关系,本文对上述模型中各主要变量进行了相关性分析。具体分析结果如表4所示。

从企业价值的角度看,企业价值TobinsQ除了与两权分离度Dual不显著相关外,与其他变量均存在显著的相关关系。其中,与财务柔性FF存在着显著的正关系,可以初步验证假设1的成立,即企业储备财务柔性可以提高企业价值。同时,与环境不确定性Pvar存在显著的正相关关系,说明企业在面临环境不确定性时,会主动寻找可以利用的投资机会,增大企业价值。但是,与固定资产净额呈显著的负相关关系表明,企业的固定资产过大会在某种程度上阻碍企业的发展。

从财务柔性的角度来看,财务柔性FF与其所处环境的不确定性Pvar显著正相关,可以推断企业预期会通过以储备财务柔性的方式来应对环境的不确定性,同时结合财务柔性FF与企业价值TobinsQ的正相关关系,可以分析得出企业面临的环境不确定性越大,财务柔性对企业价值的提升作用也就越大,这也初步证明了假设2。

2.分组样本相关性分析

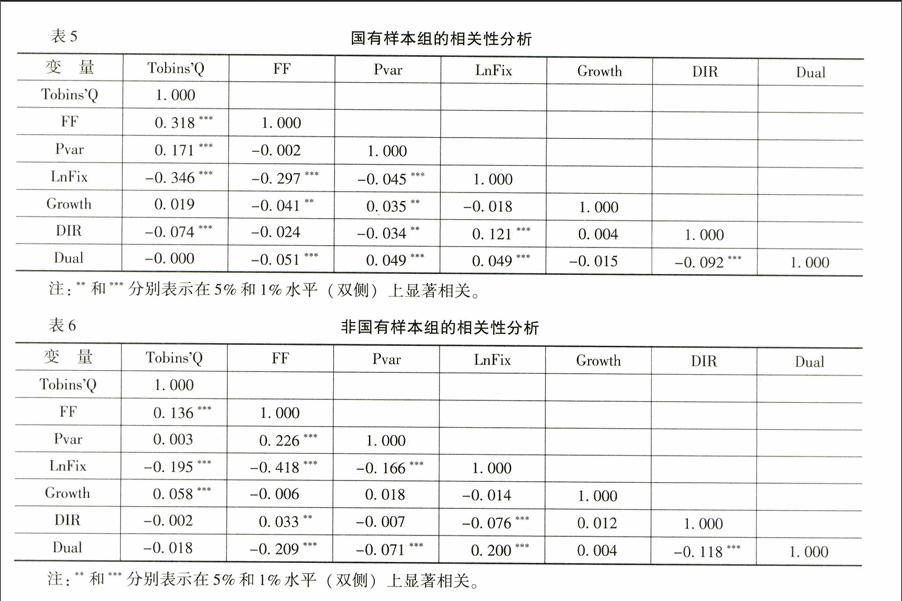

在将总体样本分为国有样本组和非国有样本组的情况下,对分组后的样本进行了相关性分析。表5和表6分别报告了国有样本组和非国有样本组各主要变量之间的相关系数。

无论是在国有样本组还是非国有样本组中,企业价值TobinsQ与财务柔性FF都具有显著的正相关关系,可以推测出在不同的产权性质下,企业的财务柔性均可以对企业价值起到提升作用。而在国有样本组中,企业价值TobinsQ与财务柔性FF的相关性要大于二者在非国有样本组中的相关性。同时,国有样本组中企业价值TobinsQ与环境不确定性Pvar有显著的正相关关系,说明相比于非国有企业,国有企业在面对环境不确定性时能够抓住更多的投资机会提升企业价值。另外,在非国有企业样本组中,财务柔性FF与环境不确定性Pvar具有显著的正相关关系,而在国有企业样本组中,二者之间的相关系数并不显著。可以看出,非国有企业更注重储备财务柔性来抵御未来可能遇到的环境不确定性。

(三)多元回归分析

在上述分析的基础上,本部分利用模型1和模型2依次对总体样本和分组样本进行了多元回归分析,以检验所提出的研究假设。

1.总体样本多元回归分析

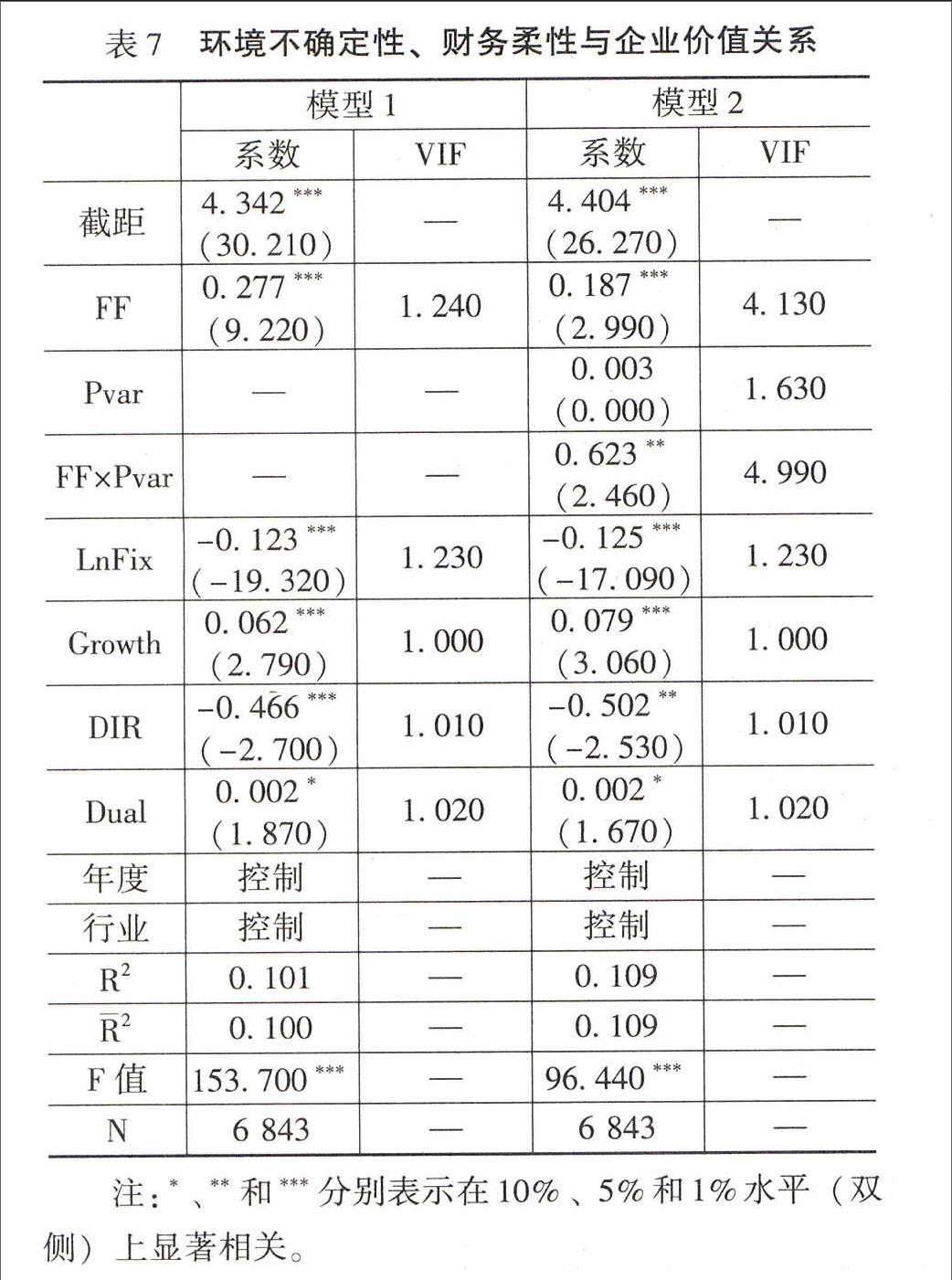

利用模型1和模型2对总体样本进行多元回归分析,结果如表7所示。

从模型1的回归结果可以看出,反应整体回归效果的R2为0.101、2为0.100以及F值为153.700,且在1%水平上(双侧)显著。证明模型中的解释变量和控制变量能够较好地反应被解释变量企业价值TobinsQ的变动。同时,模型1中各主要变量的方差膨胀因子VIF均小于10,说明各主要变量之间不存在多重共线性。财务柔性FF的回归系数为0.277,在1%水平上(双侧)显著,说明财务柔性与企业价值具有显著的正相关关系,即企业可以通过储备财务柔性来提高企业价值,这也验证了假设1的成立。控制变量中,固定资产规模LnFix与企业价值显著负相关,说明中国企业在追求规模效益的同时,存在对固定资产盲目投资的现象,其不但没有提高企业价值,反而阻碍了企业的发展。独立董事比例DIR与企业价值显著负相关,说明中国上市公司独立董事的作用还有待加强。

从模型2的回归结果可以看出,反映模型整体拟合程度的指标R2为0.109、2为0.109、F值为96.440,且在1%水平上(双侧)显著,均可说明模型2在整体上对企业价值TobinsQ也具有解释能力。同理,方差膨胀因子VIF加入交叉项后的模型各主要变量也不存在多重共线性问题。在模型2中,财务柔性与环境不确定性的交叉性FF×Pvar的系数为0.623,在5%水平上(双侧)显著,说明企业面临的环境不确定性越大,储备的财务柔性对企业价值的提升作用也就越大,体现了财务柔性对环境不确定的“预防”属性和“利用”属性,同时也验证了假设2成立。

2.分组样本多元回归分析

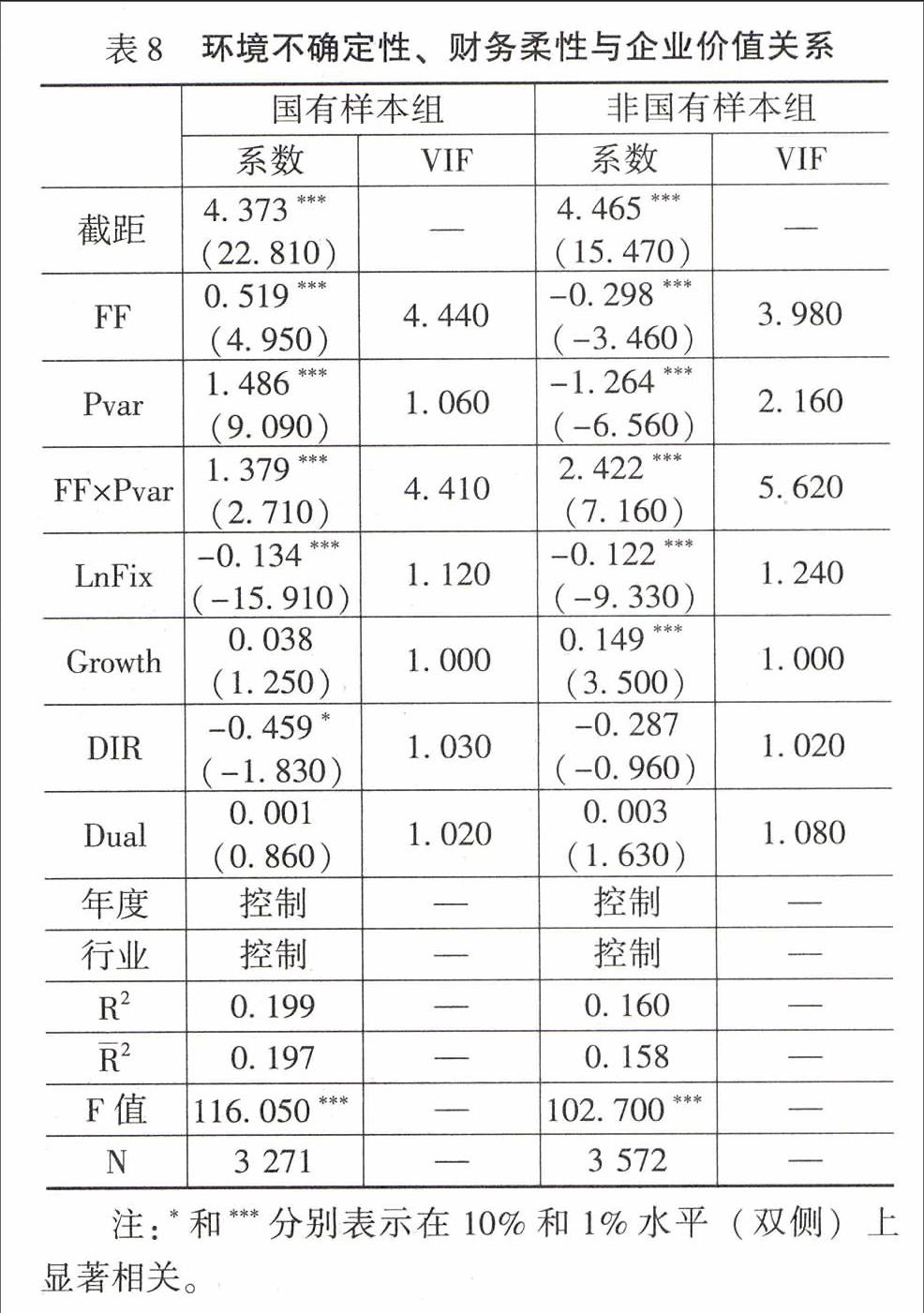

如前文所述,为了验证在不同产权性质下,财务柔性与环境不确定性对企业价值的交互作用,本部分利用模型2分别对国有样本组和非国有样本组进行多元回归分析,结果如表8所示。

分组样本回归结果的R2、2和F值均表明,分组回归在整体上对被解释变量企业价值TobinsQ具有较强的解释能力,同时分组样本中的变量也不存在多重共线性现象。在国有样本组的回归结果中,财务柔性与环境不确定性交叉项FF×Pvar的系数为1.379,在1%水平上(双侧)显著。而在非国有样本组中其系数为2.422,高于国有样本组中的系数,且在1%水平上(双侧)显著。可以说明与国有企业相比,非国有企业面临的环境不确定性越大,其储备的财务柔性对企业价值的提升作用也就越大,因此可以证明假设3成立。控制变量中,国有样本组的固定资产规模系数为-0.134,非国有样本组中其系数为-0.122,二者均在1%水平上(双侧)显著。说明国有企业中固定资产的投资对企业价值的负面影响更大,因此应该建立更加完善的固定资产投资监管机制。

(四)稳健性检验

为了给文中假设提供进一步证据,本文除了对财务柔性用连续变量进行定量度量之外,还参考相关文献,如韩鹏[15]对财务柔性利用虚拟变量进行定性度量,并以此进行了模型的稳健性检验。具体而言,当t-1期的财务柔性大于0时,则定义财务柔性FF为1;当t-1期的财务柔性小于0,则定义财务柔性FF为0。实证检验结果同样验证了本文的假设。

四、研究结论

本文在回顾以往研究文献的基础上,利用理论分析与实证检验相结合的方法,验证了环境不确定性、财务柔性与企业价值之间的关系,并将上市公司按照产权性质的不同分为国有企业与非国有企业,研究了不同产权性质下的企业三者关系之间的差异。首先,从企业储备财务柔性的角度来看,描述性统计分析显示,中国企业储备财务柔性的水平还不高。相比于非国有企业,国有企业由于存在“天然的政治关联”等优势,其储备的财务柔性水平更低。其次,从财务柔性与企业价值的关系来看,无论是相关性分析还是多元统计分析均显示,企业的财务柔性与企业价值呈显著的正相关关系,即企业通过前期储备财务柔性的手段可以提高企业的价值,这也为中国企业保护投资者权益、实现资产的保值增值提供了新的思路。再次,考虑环境不确定性因素,本文以企业股票月末收盘价的波动作为环境不确定性的替代变量,通过在模型中引入财务柔性与环境不确定性交叉项,得出随着环境不确定性的增加,企业储备的财务柔性对企业价值的提升作用也会加大的结论。这也为财务柔性的“预防”属性和“利用”属性提供了实证证据。最后,结合中国特有的产权性质问题,将总体样本分为国有样本组和非国有样本组后进一步研究环境不确定性、财务柔性与企业价值之间的关系。实证结果表明,随着环境不确定性的增大,非国有企业储备的财务柔性对企业价值的提升作用更为显著。

参考文献:

[1] Byoun, S.Financial Flexibility and capital Structure Decision[R].Working Paper of Baylor University, 2011.

[2] 葛家澍,占美松.企业财务报告分析必须着重关注的几个财务信息[J].会计研究,2008,(5):3-9.

[3] 赵湘莲,韩玉启.企业财务管理柔性水平的动态监控[J].工业技术经济,2005,24(2):131-133.

[4]马春爱.中国上市公司资本结构调整行为研究:一个财务弹性的视角[J].财经论丛,2009,(6):80-85.

[2] 汪应洛,李垣,刘益.企业柔性战略——跨世纪战略管理研究与实践的前沿[J].管理科学学报,1998,(1):22-25.

[3] Bulan, S.N.A Closer Look at Dividend Omissions: Payout Policy, Investment and Financial Flexibility[R].Working Paper of Brandeis University, 2008.

[4] 曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为:来自中国上市公司的经验证据[J].金融研究,2011,(10):155-169.

[5] Cummins, N.I.Optimal Investment with Fixed Financing Costs[J].Finance Research Letters, 2004, (1): 226-235.

[6] Baum, C.M., Ozkan,N.The Impact of Macroeconomic Uncertainty on Non-Financial Firms Demand for Liquidity[J].Review of Financial Economics, 2006, 15(4): 289-304.

[7] 韩立岩,刘博研.公司治理、不确定性与现金价值[J].经济学(季刊),2011,(2):523-550.

[8] 方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[9] 杨兴全,陈跃东.制度环境、股权性质与公司债务期限结构——来自我国上市公司的经验证据[J].云南财经大学学报,2009,(2):56-64.

[10] 陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009,(8):124-136.

[11] 杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2010,(12):111-123.

[12] 栾天虹,何靖.高管政治关联与企业现金持有:“扶持”还是“掠夺”——基于不同产权视角的研究[J].商业经济与管理,2013,(6):68-76.

[13] 张超林,杜金岷,苏柯.货币紧缩、产权性质与公司现金持有[J].产经评论,2013,(5):140-151.

[14] 邓康林,刘名旭.环境不确定性、财务柔性与上市公司现金股利[J].财经科学,2013,(2):46-55.

[15] 韩鹏.基于财务弹性指数的最佳现金持有量测度[J].财会月刊,2010,(5):57-58.

(责任编辑:于振荣)