2014年中国二三级市场家电零售状况分析

2015-03-26刘国庆

刘国庆

2014年以来,随着金融危机的加深,中国的经济进入“新常态”,家电行业从高速增长阶段降落到了低速增长甚至衰落的阶段。为帮助厂商更深入地了解市场情况,财神家电数据与财神软件数百家用户中的33家用户合作,汇总其323家门店1~9月份的经营数据,进行如下分析,以便厂商对市场形成整体认识。

由于一线市场很多地方以国美、苏宁及电商销量占比较高,并非财神客户占主导的市场,而四五线市场零售企业的规模过小,尚未进入数据管理期,因而本文的分析数据,更多地反映了二三级市场的家电零售市场状况。

一、分品类市场分析

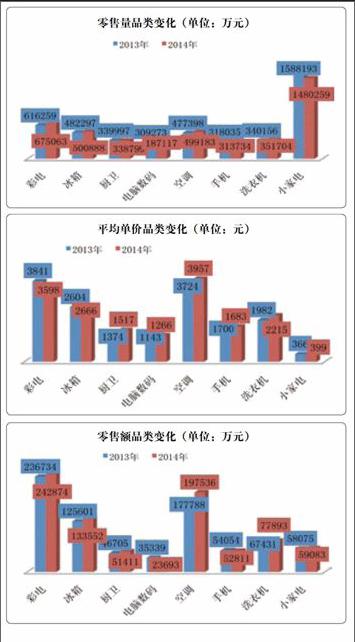

从表一中可以看出,与通常理解的传闻不同,彩电的销量并没有下降,反而是上升最快的品类,增长近10%。冰箱、洗衣机、空调均有较为微弱的增长。

同样,与我们印象不同的是,厨卫的销量在下降,手机也有微弱的下降,小家电则是显著的下降。但下降最为严重的,是数码电脑,下降了近40%,几乎相当于拦腰截断。

从销售额的角度看,增长最高的是洗衣机。获得了15.52%的增长率。这是由于销量和单价的双重贡献引起的。销量上升了3%,单价每台上升200余元,带来总额15%的增长率。增长率排名第二的是空调,获得了11%的增长,这有5%左右是销售量造成的,有5%是单价提高造成的(也是每台上升了近200元)。销售额增长第三名是厨卫商品,主要是单价从1374元提升到1517元,带来了销售额近10%的增长。单价下降的品类有两个。第一个是彩电,均单价从3841元下降到3598元,下降了250元。均单价的大幅下降,造成虽然彩电销量有客观的提升,但金额却基本持平。另外一个是手机,从1700元下降到1683元。手机的量、价齐跌,造成销售额的下跌。

数码产品,虽然均单价在上升从1143元提升到1266元,但由于销量的巨大下降,销售额仍然惨跌三分之一。

厨卫产品的下跌,似乎可以用房地产业的不景气来解释。但数量仅仅下跌不足1%,说明在二三级市场中,房地产业增长虽然不强劲,但仍然在支撑,仅仅是微弱的下降。当然也不排除其他的因素,因为厨卫产品的销售渠道更为广泛,也可能是被其他渠道所分流。

二、销售占比的变化

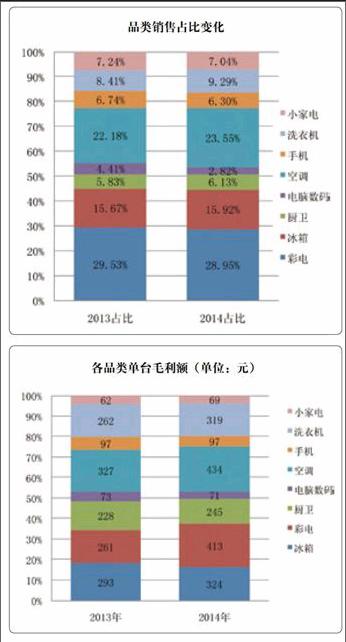

随着各品类增长率的变化,各个品类的销售结构占比也在变化。传统的三类大电:彩电、冰洗、空调,2013年占比为30%、24%、22%,而今年演变为29%、25%、24%。冰洗与空调很接近,彩电与冰洗越来越接近。三大品类中,彩电的领军地位有所弱化。

冰洗地位的上升,主要是洗衣机的地位上升引起的。地位上升最快的是空调,占比提升了1.37%。与空调占比上升相对应的,是电脑数码的大幅度下降,占比下降1.58%,从与厨卫接近到仅仅是厨卫的三分之一,两者的地位已经相差悬殊。似乎从今年起,家电卖场退出手机数码经营,专注于大电和安装类商品的经营,已成定局。这可能也是在与电商的相对竞争中,两者的格局变化。

小电的情况,也颇耐人寻味。与通常预期小电受电商大幅影响相反,小电的销售只有轻微的下降,幅度仅为0.2%,远远低于电脑数码、彩电、手机的占比下降。

手机的占比下降,也与手机市场快速扩大的趋势不相符合。这似乎可以理解为手机市场的增容,家电不是主要渠道。通讯市场与家电市场仍然在渐行渐远。

三、毛利分析

与销售额的惨淡经营不同,我们看到帐前毛利(含进销差价和补差,不包含年返及各项费用)却提升了近30%,足以弥补销量不景气带来的差距。增长最快的是彩电、空调、洗衣机。

彩电的单台毛利从260元上升到413元,上升了153元。空调的单台毛利从327元上升到434元,上升了107元,仍然是最赚钱的品类。

厨卫、小家电,毛利没有显著的上升,说明家电连锁并非其主渠道,议价能力有限。

手机、电脑数码,单台毛利也是在下降。这说明这两个品类的厂家正在放弃家电卖场这个渠道。

四、毛利占比分析

从账面毛利产生的角度看,去年是冰洗(29.67%)、彩电(20.67%)、空调(20.10%)、小家电(12.69%)、厨卫(9.96%)的次序。但到了今年,排序却转变为彩电(27.91%)、冰洗(27.48%)、空调(21.68%)、小电(10.25%)、厨卫(8.30%)的比例。彩电在毛利中的占比大幅上升,首次超过冰洗。这反映了随着彩电的竞争加剧,零售终端在厂商谈判中的地位加强。其次,空调的占比上升,也是体现了空调对零售终端的依赖。

毛利占比下降的有几个品类:

降幅最大的是小家电,从12.69%到10.25%。其下降原因首先是因为毛利上升不足。全品类毛利额上升了28%,但是小电才上升了3%,造成其占比下降。

下降幅度第二的是冰洗,下降了2.19%。这主要是冰箱毛利占比下降(-1.94%)造成的。虽然冰箱、洗衣机毛利都在上升,但落后于整体的上升幅度,从而造成占比下降。厨卫产品毛利占比下降的情况和冰洗类似。

降幅位居第三就是电脑数码,这种情况是最为特别的。本来所创造的毛利就很低(占比不足3%),又下降了一半多,占比仅仅到了1.33%,微不足道。也许,二三级市场的零售企业将经营力量转移到其他品类,会获得更好的成绩。手机的情况也是类似,不仅仅占比下降,而且绝对额也下降。似乎经营条件进一步恶化。

五、结论与建议

通过上述的数据分析,我们能够得出如下结论:

1、销售额的升或降,最主要的因素不是销量的变化,而是单价的变化。彩电销售量有近10%的增长,销售额却基本上没有增长,厨卫销量没有增长,销售额却有10%以上的增长,都清晰地说明了单价的重要性。

要在不景气的市场中获得良好的经营业绩,只有努力为消费者创造更大的价值,这就要发掘商品的价值,提高商品的售价。通过售价的提高,弥补数量的下降。而要提高商品的售价,必须要注重高档消费者的经营,这就要提升门店的品质和品牌。

2、抓好经营质量的提高。从我们的数据可以看出,虽然整体家电行业销售额的提升并不多,但是毛利额的提升远远超过了销售额的提升。整体看来,经营质量的提升,足以弥补销售额的停滞和费用的上升。

因此,对于商家来说,提升经营质量,实现精细化经营,是唯一的发展之道。

我们大胆地预言,在宏观环境“新常态”下,零售终端的经营质量差异会凸显出来,家电零售渠道的最终一次洗牌的时间即将到来。

3、抓好安装类产品的经营。

从销售数据看,小电、数码、手机这些小而快的商品,其销量正在快速地向电商集中,在家电卖场的表现是量利齐跌,正在逐步地丧失经营价值。相反,大家电和安装类商品(厨卫、空调),却都有上升,反映了此类商品的经营向家电卖场的集中。

实体门店与电商的竞争与合作,仍然要基于各自的核心优势。从目前来看,电商的核心优势在于低金额、弱服务的顾客群和商品,而实体店的优势在于高金额、强服务的顾客群和商品。实体门店要想占据一席之地,必须强化服务,突出自身对消费者的价值,同时营销前移,抢占先机。

从整体经济形势分析,低增长的情况似乎已成未来常态,因而,建立精细经营体系,也是企业发展的必然。我们相信,只要更为贴近消费者,发掘自身优势,实现精细经营,一定能够度过难关,取得快速的发展。endprint