一线品牌谁会出局2015渐显端倪

2015-03-26

2014的网络热词非“任性”莫属。回望过去一年中本土一线品牌有何“任性”的动作,掰着指头似乎也没数出来几个:

上海家化全年陷入新老团队的内讧。营销策略即便有些行动部署,业界对其市场动向的关注远远被此起彼伏的内讧八卦转移了视线。另外,步丁家宜和舒蕾后尘搭上外资并购末班车的W品牌被L基金入股后,该品牌在2014的动静似乎还没有面膜+微商来得热闹。一线品牌阵营在过去一年间的市场表现除开例行的活动外,似乎颇难找到让业界来神的记忆点。连续多年热追“不折腾不发展”的本土品牌群体是否显现出了高潮消退后的疲劳状?

时值年终,本工作室在对部分地区市场商家抽样调研时留意到,有经营本土一线品牌的商家预感:眼下这拨儿一线品牌在未来几(三)年间,说不准哪家有点悬:可能会有厂家移位出局。持此判断的主要因由就是“持续性的无厘头任性”,突出表现在以下几个方面。

无厘头任性(一)UcanUup,索取业绩的手段十年不变

某地区经销商将国际高端化妆品(如与法国欧莱雅、美国P&G和日本资生堂等同等层级的)品牌简称为“国际一线”,将国内一线品牌称为“本土一线”。他坦言与他合作的本土一线品牌在制定每年业绩指标时,还算“客气”(因其代理“国际一线”多年,在该地区百货商场渠道“资源”优势独占鳌头)。厂家按“大V级”(VIP Account)的“渠道代理”对待。但是对专营店渠道的代理商就两样了,他认为那简直就是强行“索取”。

所谓“索取”,即向合作商家压年度指标。基本无理由,因为几乎没有哪个厂家对新一年增加地区商家指标的依据作出增长点出于何处的解释。比如是产品创新因素还是竞争策略创新因素,会在新的一年里有相关的市场动作“配套”准备云云。没得谈,有谈也就是个走形式。这种索取业绩“常态化”方法与“国际一线”相比就显出本土一线的土鳖相。

“国际范儿”的做法是:年底年初人家也一样地例行召开商家会议。年度指标若有变化,是必然要将指标增长的依据说清楚的。既然说数字,就用数字说话,甚至包括此起彼伏的国际国内购买力指数都有联系。但无论怎样都不会今年十八明年八十地翻番儿往上加,遇到与往年指标相同也是常事。只是国际一线的例会与本土企业例会的场面是无法比拟的:大名人大明星大阵仗大场面,莺歌燕舞地跺脚宣誓一派眼花缭乱(洋同行临场多感不解)。一番热闹后新指标下来,算是完成了营销“流程”。

总之,如果你听不出有何创新驱动增长的因素在新一年里将有何预期,你大可预判,今年增加指标的理由基本就与往年无异了,比如“我们没理由不引领行业”。更难见新鲜的是:厂家“放”出指标的形式和方法,大多都延用十年不变的“老三招”。

1、实施完成任务“排名”表彰,以彰显不是厂家压货而是不同地区经销商能力的差异;

2、对压指标有异议的地区商家缩小代理区域,增加区域代理商数量;

3、以换代理或者划分地区“渠道”代理为要挟,与上面的缩小区域手段异曲同工。

而支撑“老三招”的自信基本也是“老三点”:

A、商家不放弃与品牌合作,印证了厂家品牌的分量。店大欺客,牌大欺商,原本就是生意江湖的生态法则,无需什么理由。

B、商家能接下指标,就能把货走出去。货压在商家库里,他就会想撤销掉。换言之,他能接下货,心中就必然会有如何出货的底。接不下指标,就是能力的问题。

C、品牌在市场的销量是冲货“冲”出来的,不会冲货的销售不是好销售。在压指标过程中发生激烈讨价还价争执的商家,只能反映他们不会窜货,或者不愿意“窜”。这样的商家闹掰了也不足惜。

商家指出:厂家给商家压指标,是生意常态,不是他们判断“一线品牌可能有人出局”的情绪化依据。焦点在于厂家加码业绩的手段十年不变。一线品牌的行为技术含量,具有本土化妆品企业风向标的角色。任何手段方法十年不变,其中无疑会给人以“有点悬”的意味。根本问题在于把商家当做“大豆饼”:使劲加压就能出油。特别是在互联网市场兵临城下的今天,各种不按常理出牌的动作日趋频发。因此无论是创新的还是耍闹的,出现摒弃“老三招”的合作模式保不齐就是哪天早上的事。一旦出现,对整个行业市场的老游戏套路带来的颠覆性局面,不是商家们心怀不满的期待,而是必然。

无厘头任性(二)终端网络萌萌哒:概念VS体验

一线品牌在地区市场终端的不同表现,西南地区某商家在其个人网络空间中撰文指出:“国内护肤品大咖Z、B品牌只讲出库回款,信奉休管‘白猫黑猫捉到耗子就是好猫的理念……(区域市场一线终端助销)只依靠“撒胡椒面”般的布点(指样板店促销活动)来继续冲量。比较似乎从未对外人敞开的M品牌,其家族式的“嫡系部队”在运作市场终端网络时,可凭借自己各地的“体验店”来做销售利益捆绑。操作方法在尝试创新—试错—再创新的终端网络建设过程中就显得得心应手”。

商家对上述品牌在市场一线终端界面具体表现的点评,至少分离出两个看点:多年致力于宣导“美妆概念店”的Z品牌在地区市场上与M品牌“嫡系部队”的体验店比较,确实存在操作层面上务虚与务实的差异。一个强调概念一个强调体验,凸显出一线品牌在市场上鲜明的“任性”。从具体操作层面上着眼,被商家理解为“撒胡椒面”的前者—终端活动总要用合作商的终端去表现“美妆概念店”。在这一寸店面一寸金的生意场上,至少不能像后者那样“自家事情自己做”那么随心。在此状况下的厂家若对商家频频出现“无厘头任性”的指使现象,难免就会让商家质疑:“自己不守规矩让诸多实体店作为自己品牌的免费体验店,这是让(你的)品牌锦上添花,还是把别人当傻子的一厢情愿?”

不难看出,相关本土一线品牌的“无厘头任性”不仅表现在年度压指标上,同样表现在日常的具体市场操作中。商业利益决定合作关系的尺码,那是“任性”无法超越的。

但是在杂家看来,上述案例折射出的深层思考,还不在于此。在此分享一段关于M品牌终端网络建设不同视角的故事:

2010年,是本土行业市场全员大跨界的巅峰年头(专业线跨日化线;洗涤企业跨护肤;功效产品跨药妆等等)。本工作室顾问的以“蚌胆”为产品功能诉求的O品牌发飙行业之后,M品牌掌门人频频与杂家“深谈”。当然也是品牌跨界的想法,但是此跨界非彼跨界。

当下的O品牌和M品牌被杂家喻为“社会主义的最后两班船”—企业销售机制延续了多年的地区市场分公司和办事处体制。全国几十个分公司清一色的为“家族和家乡子弟兵”(此即上述商家所言的“嫡系部队”出处)。不同之处在于O品牌生来就在日化线,M品牌是由美容院起家转线的。但分公司的销售机制属性是一致的。前者的“跨界”是由分公司体制彻底转给行业经销商简称“转制”。基于多种制约市场业绩的因素得以释放,O品牌迅速见到了转制的效应(当年业绩翻了N番)。M品牌也想尝试,但在交流中深切感受到掌门人的纠结和犹豫不决,主要原因源于在上述商家文章中认为的“可能因为创始人顾及亲情”。最终结果是做了折中改革—分公司转为纯商业公司,M公司入股或控股。于是M公司的跨界和转制结果演绎成为了与O品牌不同的“第三类”厂商合作机制。

事实上,包括M品牌掌门人在内的业界许多厂家认为,M公司的改革不算彻底。特别是当下Z、B品牌在行业市场内的状态呈所向披靡之势,M品牌充其量只能算是“康梁变法式”的改良。弄得掌门人频作低调解释:“我承认搞势头不是我的专长。我们就老牛拉破车吧。” 不想此一时彼一时,几年过后,当初低眉臊眼的“改良”转而显现出了被商家称道的终端作业模式,实可谓塞翁失马。

歪打正着的故事本身还不是最具意味的思考点。值得咀嚼的是:时下被商家们比较的Z品牌和M品牌在市场终端网络中的虚与实现状,至少是在时间和业态变化中显现的。就是说当一个业态的游戏走到尽头显出“裸游”的效应后,印证结果优劣的不是企业预先赋予商业战略价值的经营发展规划,而是歪打正着。它更多凸显出的是本土民营企业当家人在处置重大事物时对利弊关系的拿捏(当然也包括为人处世的)尺度。就杂家个人观点:M品牌当年的改良转制很大程度上也不是基于企业高瞻远瞩的战略规划使然,很大程度上是出自掌门人顾及“嫡系部队”的乡情和亲情。

这个案例故事给业界最深层次的思考应是:相对于“国际一线”品牌,本土一线的经营战略战术无论是专业或是规范的水平,确实尚有相当的期待性。让时间和业态的变化去平衡歪打正着的旦夕祸福,无疑不是印证企业驾驭商机的正确路径。企业家个人的具象理性能够有比较,企业的专业能力却不是因为搏进了规模圈而自我认可的。特别是当稍具规模就几乎无一例外地表现出“无厘头任性”的共性,对本土一线品牌何时步入世界化妆品产业之林,怎样探寻可持续发展的正确轨道,无疑尚需努力。

无厘头任性(三)心塞且高调:走不出编故事情结的产品

此前杂家拙文中多次指出:当机缘性增长因素逐渐消失,企业面临着回归产业本质的抉择:不论是以创新驱动增长还是继续图谋投机性增长,品牌业绩的价值含量都将反映在产品的价值上。它也将是本土品牌在下一个发展阶段面临的是否具有可持续发展的现实。在这个关键问题上,本土一线品牌会首当其冲地受到检验。

检验什么?品牌故事是编篡的;产品功能是文案的……毋须讳言,它是本土业者最为熟悉的产品研发游戏。但这依然不是问题的焦点。焦点在于新时期本土化妆品产业的30年中,后15年大家神使鬼差地集体进入了编故事的戏班子。

时光到了2015,寄望本土企业集体走出“故事会”的说书场,恐怕依然不太现实。不是消极,中小品牌沿用这一“传统”套路尚可理解,一线品牌依然不离不弃地陶醉于“编剧”的快感,并且以极其高格调的姿态“无厘头任性”的一年又一年,让后入行的从业者以为化妆品研发原来竟是这样的不堪,这让市场一线的商家们深感不安,不无因由。

且不说喜马拉雅冰川水与大西洋深海水的比拼,在本文上述引用的西南商家文章中指出:(2014)Z品牌的去死皮素退出产品序列,似乎开始了“功效”产品的大溃退。消费者对美白系列效果的不满,让一线销售员无论老幼都只能不停地灌输“补水—保湿—再补水—再保湿”的水嫩原理(大有让玻尿酸和肉毒素汗颜的企图)。相对功效比较不易对照的紧致系列却隔三差五地“断炊”,这让市场商家们对一线品牌厂家的企业管理系统大惑不解。于是商家感叹:“技术有差距可以给时间弥补,思想无创新就不能原谅了。”

业界多知,当下本土一线品牌工厂的实验室里,不见几个黄发绿眼洋人的身影,都不好意思对外说技术实力,最低程度也有个把日本或韩国的高级工程师装门面。但是新产品一露面,要么依然逃不出不食人间烟火的“太空传说”,要么就是原本致力于修炼阿胶御品的药坊忽然对驴肉火烧发生了魔怔(如护肤品企业痴迷洗发水),并且前后二者的自我感觉都格调高得萌萌哒。这种拧巴的现象让一些颇具规模的商家摸不着头脑。

不禁让人们回拨:在2013风靡一时的“Y丽洁”模式仿佛在一夜之间不知何故收声了。杂家以为:说到底,还是企业做事的专业知识和专业态度问题。所谓专业,杂家曾做过比喻:若让梅兰芳去唱两出“二人转”,扭两段大秧歌,没谁会把他拉出去枪毙。钱不会少挣,人气或许会更爆棚,但那绝不是奔着要看梅先生的国粹瑰宝而去的。毫无疑问,抱着观看世道怪诞稀罕景象的心态是大部分围观者的自然反应。反过来说,若是要让小沈阳赵四学段梅派,那肯定也是小丑搞怪无厘头耍宝的逗乐子……专业,首先是真功夫。凡事不真,都是白扯。

新时期“黄埔一期”的本土一线品牌阵营结束了他们的历史存在,二期或三期的“小师弟们”让市场商家们感到“有点悬”,从商业的发展规律上看也实属正常。出现“中场转弯”也罢,甚至出局也罢,个案的功亏一篑难免可惜,但从物竞天择优胜劣汰的生态法则上看,未必是件坏事。它至少会缩短本土化妆品回归产业本质的时间和路径。试想,十年不变的编故事外加十年不变的“索取”业绩套路,能给机会继续“无厘头任性”的不可能是商家。

网络流行一个段子:“既然你不在乎我,我又何必在乎你……”时下的社会进入了店再大也不欺客的时代,但是商大“欺”牌,却一时难以改观。对商家而言,部分本土一线厂家在产品环节上的“无理由自信”和“无厘头任性”,如果不能以创新驱动发展的专业态度积极进取,竞品取代你之时无疑也是商家抛弃你之日。这并非是商家对你的无情无义,恰恰是“你无厘头任性”的“积累”。

无厘头任性(四)开网店和线下商家争生意,想想也是醉了

年终对部分地区一线代理商和本土零售连锁企业的抽样调查显示:2014本土一线品牌业绩增长幅度达成前三年(2011—2013)平均增幅的企业,不足10%(几乎是个案)。说白了,被抽样的一线品牌2014业绩,较之过去三年的平均增长幅度普遍出现徘徊。然而蹊跷的是:以上结果是地区代理商对实际回款的反映。而同一地区的终端零售商则认为,厂家的网销越来越不顾颜面地与他们疯抢生意,降价打折大额度配送等等,在2014达到了巅峰。不难看出,在过去一年“左手打右手”的态势中,被抽样品牌显露出的不争现实是:在相对前三年业绩平均增幅的徘徊中,难觅见创新因素驱动的增长。

在《论互联网碎片化商机》一文中指出:对产业链而言,包括电商、微商在内的所有新型商业形态,无不是扮演着商品分流的“千手佛”角色。商品分流的目的是寻求业绩份额的增长,若是总量没有增长,增加渠道的分流目的,就需要琢磨了。

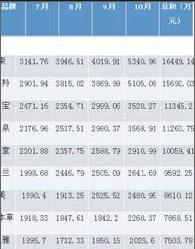

一线品牌厂商在网上市场的销量是怎样的一种情况?某舆情机构采自淘宝网晒出的2014年7~10四个月本土品牌前九名销量记录,显示如下:

解读表中的数字有以下前提条件:

A、表中的数字构成,是企业产品的零售价,不是与消费者的实际成交价,更不是厂家与网上商城的实际结算回款价。

B、表中品牌,有品牌名和公司名称连体的公司商城和单品牌商城两类,前者在网上商城里的多品牌商品与后者单品牌业绩的量化成分未剔除。故业绩构成因素未做单品牌划分。

C、剔除网上常态化的折扣交易、频繁的大尺度“秒杀”促销,以及在网销路径中各个环节的返利,最终与网络商城的实际结算为晒出零售价数字的几折,各家不一。据经营淘宝商城商家给出的参考意见是:综合下来,最乐观的能达到2.8折的已经不错。

截取表中某个一线品牌和二三线品牌的业绩做个比较。前者四个月总和为15737.02万元;后者为32898.28万元;前者只有后者的47.84%,一半不到。简析如下:

1、折算成实际回款额计,一线品牌在淘宝网的销售:大概在4400万元。品牌商计划年度业绩,通常按“上四下六”划分。即:上半年40%,下半年60%。而7~10四个月占据下半年约67%的销售时限。60%中的67%,不难推算,大约接近全年总量的50%。也就是说,某一线品牌仅在淘宝网上的全年销售额大约为8800万元。其他网销平台暂不计,再放大尺度按1亿计。对单品牌年度实际销售回款在15亿的一线品牌而言,网销量占品牌业界市场年度总量的1/15。

2、综合全国33个省市自治区市场的不同消费能力,平均按30个省区计,网络销售量大约抵上两个B类省区的年度产出。不难看出,在年度增长幅度未能达及往年平均增长幅度的市场总量状况下,网上交易量无疑是从线下30多个省区市场分流出去的。

左手打右手,并未见预期增长。原因在哪里?

某一线品牌企业高管对“左手打右手”的现状解释是:网络时代不开通网络市场,同类竞品会分流同类品牌的市场份额;开通网上销售,分流的是自己经销商的份额。这确实是个无解的现实。另外,国际一线品牌同样在网上“左手打右手”。两权相利取其重,生意场上可以让利但不能让路,给竞品让路等于给自己画地为牢。

如果该高管对线下线上市场现状所持的观点能够代表本土一线品牌的普遍态度,那么显而易见,在本土一线品牌阵营中就存留了“哥德巴赫猜想”的营销解题—线下市场是不能放弃的,开通线上市场只能与线下合作商争抢生意。于是便有如下疑惑:

A、线上与线下的销售能否做到相互不冲突?不仅不冲突还能做到与合作商的业绩同步增长,追求合作各方利益最大化,共同去分流竞品的市场份额?

B、国际一线品牌如何处理线上线下“左手打右手”的关系,有哪家本土企业的营销团队真正进行了深入的了解?人家是否也是“两权相利取其重”?即便是国际一线品牌同样的“无解”,是否意味着本土企业就颇有颜面地找到了“左手打右手”天经地义的心安理得?

在杂家看来,其实这还不是事情的关键,关键在于一线品牌在网上销售业绩的排名不在一线,没排在二三线品牌的前面。这似乎与高管解释的理由有些相悖—生意场上可以让利但不能让路,哪怕是分流自己经销商的份额。于是这让“路”的尺度就耐琢磨了。

从逻辑上说,让得越少,竞品分流消费者的空间就会越小;反之,让得越多,竞品分流的空间就越大。更关键的是这竞品有两类对象:同是一线阵营的品牌,是竞品;二三线品牌也是竞品。一线品牌之间有高有低在所难免,二三线品牌却跑在了你一线的前面。你这个“让”法如何理解?又如何理解“两权相利取其重”?是实力不够,还是智力不够?

杂家以为,本土一线品牌在市场营销方面诸多的“无解”,不在于事物和现象的本身,而在于企业对自己诸多高屋建瓴的主张不能自圆其说,只须稍加认真那边舌头就大了。更重要的是,这些尴尬的现实并不妨碍他们依然坚持“无厘头任性”。由此难免让业者对“一线”品牌的价值涵义有新的思考空间:

是不是阶段性地拥有业绩规模就是“一线”品牌的标志?在年度增长幅度未达及往年平均增长幅度的市场预期总量的状况下,即便搭上“左手打右手”的代价也未达到分流竞品的份额,一线品牌的价值,应表现在什么地方?二线三线品牌对市场难题表现出无解,甚至不愿意去“解”,情有可原。但是你一线品牌也是两手一摊,自动与二三线品牌为伍,且不觉得有何不妥,让市场一线的商家判断有点“悬”,并非没有道理。

尾声:“出局”小语

商家们所言的“出局”,其中既有“中场转弯”的意味,也有由一线降二线的预判。

实话实说,“出局说”不是市场商家对相关一线品牌合作不快的情绪化表现。求新求不同,是市场商家们对本土一线品牌普遍存在的期待。品牌在市场一线的细微不同表现会被商家关注,是商业角色所决定的。他们期望本土品牌向好是主观意愿,品牌商应正面认识。

但是一线品牌能否保持“平淡老大”的座位,并不取决于他们的平淡。而是取决于二三线品牌阵营有无冲顶的实力。换言之,后者甘于跟风一日,就是前者继续守住座位之时。例如在具体运作中,谁能做到十年不变地压任务,让合作商家自己加码?谁能做到不与线下商家抢生意,且能业绩同步增长?谁能做到不编篡品牌故事,不杜撰产品功能?谁能做到摒弃操弄概念,多做消费体验?新时期本土化妆品产业诸多的事实证明:无需面面俱到,谁能做到其中一项,谁就能拔得头筹鹤立鸡群。不妨期待。

说句官话,任何事物的更新换代都没有什么玄机可依靠,无不是“病树前头万木春”的昭示。老大改不了的毛病,老二不去前仆后继。吐故纳新,势在必然。“任性”体现在创新创造上,绝不是“无厘头的自拍”。(完)