中国购物中心的发展特征

2015-03-21武汉商学院唐世海

武汉商学院 唐世海

中国购物中心的发展特征

武汉商学院 唐世海

摘 要:购物中心是集“购、吃、玩”一体化的商业零售业态形式,自20世纪90年代从国外引进我国以来,发展十分迅速并呈现明显的特征。从规模分布来看,累计建筑面积年增长25%,一线城市已呈现扎堆现象,二线重点省会城市已进入快速发展的阶段,并出现向三线城市扩张的态势。从行业成熟度来看,我国购物中心尚不成熟,仍处于发展引入期。从类型分布来看,我国购物中心社区型占据半壁江山,城郊型发展较快。从投资来源来看,海外投资踊跃,知名品牌纷纷落户。从行业融合来看,购物中心去百货化和百货业购物中心化趋势并存。

关键词:中国购物中心 发展特征

购物中心(SHOPPINGMALL),指在一个大型建筑物或一个毗邻的建筑群中,由一个管理机构组织、协调和规划,把一系列的零售商店、服务机构组织在一起,提供购物、休闲、娱乐、饮食等各种服务的一站式消费中心。购物中心严格意义上讲不能称为一种业态,而是多种业态聚合在一起而形成的一个大型的商业综合体,它的业务管理有别于传统的零售业,它的经营与管理相分离,招商是其核心业务,租金是其生存和发展的根本。购物中心是名副其实的“舶来品”,自1990年中国首家购物中心开业以来,购物中心这种新型商业形式在中国已走过二十多年的历程,总的来说方兴未艾!购物中心发展初期,主要集中于北上广深等一线城市,2003年以前发展相对平稳,2003年增长率达到了最大值,十年来平均增长率在20%以上。多年来,笔者重点关注北京、上海、广州、深圳、天津、武汉、成都等一、二线城市购物中心的发展,经分析研究发现,中国购物中心的发展存在一些趋势和特征。

1 购物中心的类型

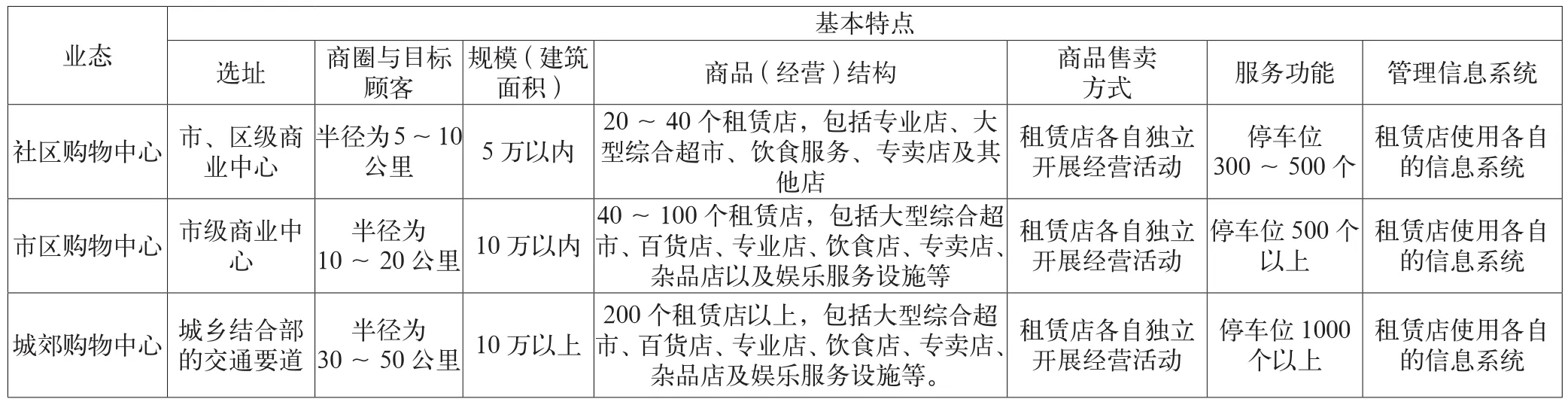

购物中心从不同的角度可以进行不同的分类。从选址和规模来看,购物中心可分为邻里型、社区型、区域型、超区域型四种类型。按业态特色分类,购物中心可分为能量中心、奥特莱斯、生活方式中心、主题/娱乐中心。从消费定位来看,购物中心可分为高端奢侈型购物中心、时尚型购物中心和大众生活型购物中心。从选址、商圈与目标顾客、规模、商品(经营)结构、商品售卖方式、服务功能、管理信息系统等方面综合来看,购物中心可分为社区购物中心、市区购物中心和城郊购物中心。社区购物中心、市区购物中心和城郊购物中心的主要特征如表1所示。

2 中国购物中心的发展特征

近年来,中国购物中心的发展主要表现出以下特征。

2.1 规模不断扩大,呈迅速发展态势

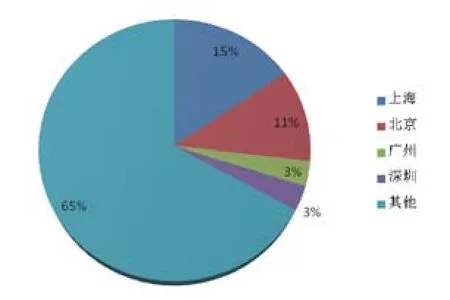

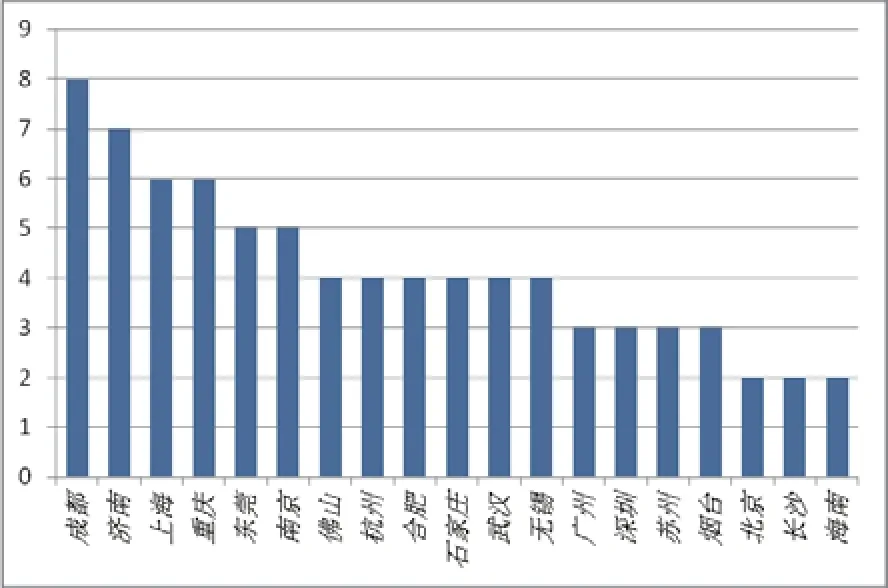

购物中心1920年起源于美国,20世纪60年代盛行于欧美,1990年引入我国。24年来,购物中心在我国发展十分迅速。我国购物中心数量2004年877家,2011年2812家,2012年3100家,2014年3500家,2015年有望超过4000家。2014~2016年间,全球在建购物中心面积最高的20个城市中,中国城市占13席,上海、成都和深圳在建面积分别高达330万平米、320万平米和260万平米,位列全球三甲。据中国购物中心产业咨询中心预测,到2025年,中国大陆还会有7000家购物中心建成开业,届时大陆购物中心将超过1万家。我国购物中心累计建筑面积,2011年1.77亿平方米,2012年2亿平方米,2013年2.5亿平方米。从区域分布来看,中国的购物中心在一线城市已呈现扎堆现象(图1),在二线重点省会城市逐渐进入快速发展的阶段,并出现向三线城市扩张的态势(图2)。

图1 2012年中国购物中心分布

图2 2014年国内主要城市购物中心开业数量一览

2.2 行业集中度低,发展处于引入期

《中国购物中心发展报告2012-2013》将中国的零售业态做了完整的生命周期分析后认为,与中国的百货业相比。中国的购物中心处于引入期。衡量一个国家购物中心发展成熟度的重要指标是行业集中度。据统计,我国购物中心的行业集中度CR4为6.6%,也就是说居于前四位开发商占6.6%,即使商业较发达的上海,购物中心的CR4也仅为31%。进一步统计分析,我国购物中心的CR10为10.8%,这与国际成熟市场相比,差距很大,购物中心成熟的国家,CR10一般在50%以上,美国的奥特莱斯行业集中度高达70%。以上数据表明,我国的购物中心的开发仍然处于诸侯割据的局面,主流品牌购物中心尚在形成之中,整个行业的发展处于引入期,也预示着区域性的、有实力的本地开发商的发展机会和空间依然很大。

2.3 社区型比重大,城郊型增长快

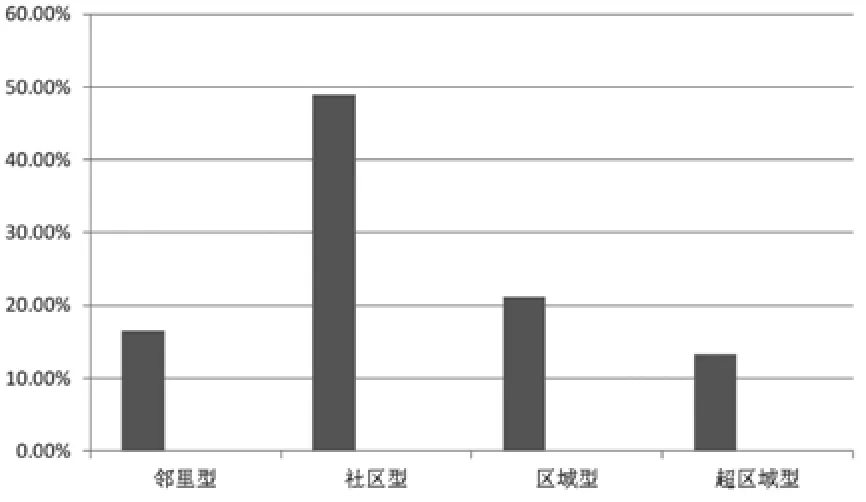

据中购联数据,近年来,我国购物中心类型分布比例是邻里型16.6%、社区型48.9%、区域型21.2%、超区域型13.3%,社区型购物中心比重明显较大,几乎占据半壁江山。发达国家购物中心的发展是从农村小城镇开始的,然后复制到城市,走的是“农村包围城市的道路”。而我国购物中心发展刚好相反,率先在大城市发展,然后向城郊结合部和农村渗透。近年来,我国一、二线城市中心商圈几近饱和,竞争趋于白热化,由于地价的高昂,中心城区难于找到适合大型购物中心的地块,而与市中心相比,城郊购物中心在选址、面积、购物和停车空间上都拥有明显优势。当前,随着大城市地铁的发展、城市快速道的修建和农村城镇化步划的加快,我国大型购物中心纷纷布点城郊结合部,城郊型购物中心发展十分迅速。

图3 近年我国购物中心类型分布图(%)

2.4 海外投资踊跃,知名品牌纷纷落户

中国经济总量已位于全球第二位,2014年中国人均GDP达到7485美元,据国外购物中心发展经验,当人均GDP达到2000美元以上时,购物中心将进入快速的发展阶段,我国人均GDP早已超越这一数值,因此,国外著名地产服务公司发布的《全球新兴市场调查》显示,80%的国际零售商偏好中国这一新兴市场国家购物中心的地产模式。

表1 各类购物中心的特征

近年来,海外资本热衷中国二、三线城市的购物中心地产项目,纷纷投入重金进行布局,其中日本、韩国及菲律宾等国家投资商显得尤为活跃。在天津,菲律宾SM集团在空港经济区投资30亿元兴建全球单体最大的购物中心——“滨海第一城”已于2014年10月落成,日本永旺梦乐城株式会社预计到2016年将在天津开设5家购物中心。在武汉,2012年9月28日,世界500强、新加坡嘉德置地子公司凯德商用投资建设的位于武胜路商圈西南角上的首家购物中心凯德广场进行了隆重开业,凯德商用还于2012年8月签约入驻武昌1818中心,准备投资16亿元打造大型购物中心;2012年5月,台湾丹尼斯百货与武汉吴家山经济技术开发区签约,将投资50亿元兴建商业综合体;2012年8月底,日本永旺集团与武汉有关部门签约投资30亿元在常青、沌口、后湖片区建造三座购物中心;2012 年9月初,韩国乐天集团来汉考察,准备投资100亿元在武汉兴建集购物中心、主题公园、高级公寓、电影院、写字楼为一体的大型商业综合体。据初步计算,2012年在武汉签约、兴建购物中心的外商投资规模高达200亿人民币。因海外投资活跃,2014年武汉购物中心开发总面积98万平方米。

根据中国品牌策略协会统计,目前我国有1.75亿消费者有能力购买各种品牌的奢侈品,约占总人口的13%。他们当中1000万~1300万人是活跃的奢侈品购买者。中国高端收入者的持续增加,引来国际知名品牌纷纷落户我国,他们相当大的一部分是进入我国的各类购物中心。例如深圳的大型购物中心益田假日广场,在目前近200个品牌中,80%以上为国际品牌,如西班牙的ZARA和瑞典的H&M,意大利著名的顶级品牌Armani Collezion,英国皇室御用品牌Burberry、Cartier。目前,天津友谊商厦、海信广场、伊势丹等5家高端购物中心的世界一线品牌占有率也已达80%。

2.5 购物中心去百货化与百货业购物中心化并存

近年来,北京中粮朝阳大悦城购物中心和主力店永旺百货解约,上海港汇广场清退港汇新翼百货,上海中山公园龙之梦购物中心清退龙之梦百货,广州中华广场清退其主力百货店中华百货。这一系列案例均佐证了购物中心与百货渐行渐远,购物中心似乎出现了去百货化的苗头和趋势。究其原因,一是百货业受到网商和快时尚品牌的冲击,其影响力和集客力受到影响;二是购物中心的百货主力店系二房东,进行二次招商,缺乏对商品的研发和对时尚流行产品的采购买手,经营的商品同质化严重,而且一些百货店经营的品牌会与购物中心内的其他店铺重叠;三是主力百货店面积大、租金低,随着购物中心运营的日益成熟,购物中心经营者发现主力百货店并未给他们带来多少客流量,而餐饮娱乐业态却成为购物中心吸引客流的重要业态,购物中心占用面积与租金、客流贡献相比严重失衡,因此购物中心在中后期进行业态优化调整时,百货店便首当其冲,成为“分手”的对象。购物中心通过专卖店和集合店,以及品牌组合的方式,来缓解百货店退出后造成的影响。

与购物中心去百货化相反的是百货业出现了购物中心化。为了挽救传统百货销售额下滑的秃势,百货店纷纷引进餐饮、休闲、娱乐项目,满足消费者体验式消费的需要。上海新世界百货引进世嘉大型电玩城和杜莎夫人腊像馆,北京的蓝岛大厦在百货商场中引进电影院,王府井百货引进餐饮、电影院、电玩城等业种,百货业正在转型中进行着购物中心化。中国购物中心产业资讯中心主任郭增利认为:“新生代的百货与购物中心,二者界限实际越来越模糊,购物中心与百货店融合态势正在形成。”

参考文献

[1] 宋文波,戴东辉.关于购物中心发展与未来的初探[J].建筑与文化,2012(9).

[2] 周立群,陈坚.天津大型购物中心的现状与发展对策[J].城市,2012(12).

[3] 张伟.我国大型购物中心的发展思路探讨[J].经济视角(上),2012(5).

[4] 罗贵希.中国购物中心新趋势[J].全国商情,2012(19).

[5] 杨慧.购物中心扩张进行时[J].全国商情,2012(21).

[6] 熊杰.购物中心去百货化将成趋势[N].国际商报,2012-7-26.

[7] 图解.2015年购物中心发展趋势及数据分析[EB/OL].红商网http://www.redsh.com.2015-3-4.

作者简介:唐世海(1966-),男,武汉商学院副教授,主要从事区域经济、商业经济、高等教育方面的研究。

中图分类号:F724.2

文献标识码:A

文章编号:2096-0298(2015)05(c)-134-03