环境污染责任保险的定价研究

——以水污染为例

2015-03-20周延马嘉玲吕慧娴

周延,马嘉玲,吕慧娴

(1.华东师范大学,上海200241;2.上海克而瑞信息技术有限公司,上海200040;3.华东师范大学,上海200241)

一、引 言

随着国民经济的快速发展,我国进入了环境污染高峰期,如2015年8月12日天津滨海新区危化品爆炸事故,2014年兰州自来水污染,2011康菲公司石油泄露。重大环境污染事件的频繁发生,不仅使生态环境进一步恶化,也危害了人们的身心健康,进而破坏了整个社会的生产、生活的稳定与安宁。因此,环境污染问题已成社会各界普遍关注的重大民生问题。

环境责任保险(简称环责险)作为转嫁环境污染责任风险的有效机制,其作用已被国际经验所证实。环境污染责任保险最早产生于上个世纪60年代的工业化国家,半个多世纪以来,在督促企业防范环境事故、转嫁环境污染风险、保证企业稳定经营;对受害者进行及时的治疗和补偿,维护受害者利益;以及保护整个社会的生态环境,减轻政府财政负担,保障社会安定等方面都起到了良好作用。

我国的环境污染责任保险发展历程较短。上世纪末,东北三省最先试点推广了环责险,但开展范围小,投保企业少,赔付率也大大低于国外同行的赔付率。为了鼓励、支持环责险的发展,国家有关部门分别于2007年和2013年出台了《关于环境污染责任保险的指导意见》和《关于开展环境污染强制责任保险试点工作的指导意见》两个法律文件,旨在推进环责险的进程,并首次明确了环境污染责任保险在部分高污染行业的强制性地位,但实践反应平平,效果并不理想。2014年新修订的《环境保护法》明确规定,“国家鼓励投保环境污染责任保险”,希望该法的颁布和实施能彻底改变期前环责险风声大雨点小的尴尬境地。

我国环境污染责任保险的发展之所以历经艰难,除法律环境欠缺、责任认定复杂等原因外,定价欠科学是制约保险公司开办环责险的瓶颈之一。从我国环境污染事故的类型来看,水污染的比例占50%以上,且主要集中于纺织印染、化学化工及食品制造等行业。因此,本文运用我国化学原料与化工制品行业的水污染数据,以精算定价方法测算环责险的总费率,以期为我国环责险的科学、合理定价提供一定参考。

二、文献综述

欧美国家的环境责任保险制度起步早,已形成了完整独立的制度体系。Swiss Re.(1999)定义了环境损害的内容,并对承保范围、保险金额、实施政策等实践经验进行了总结[1]。由于环境污染责任险具有一定的外部性,在产品性质的界定上,多数学者主张强制保险(Alberto Monti,2002)[2]。 分析责任保险的社会功能可以发现,责任保险是符合社会公众利益的(Steven Shavell,2000)[3]。在环责险是倾向于政府干预还是市场主导的选择上,John Merrifield(2002)[4]对比总结了两者的优劣,指出相比行政手段,保险手段在异质性突出的环境风险管理过程中是更高效的。当然,鉴于环境污染损失数额大,还有学者从共保体角度探讨了其风险分散问题。他们肯定了环境污染共保体的重要意义,且运用了博弈论的方法,对共保体的模式进行了深入研究,论证了“环境污染共保体会推动环责险的发展”的观点(Vito Fragnelli et al.,2002)[5]。

与国外相比,国内文献更多集中在对环境责任保险的概念、模式的选择以及发达国家的经验介绍层面。我国环责险供需不足的深层原因乃供需双方主体的选择倾向问题。从污染企业和保险公司两个角度进行正负外部性的论证,可以看出,环责险的发展需要外部支持,共保方式能更好地分散风险、降低成本(王哲,2009)[6],这和刘颖(2012)[7]的建议不谋而合。 从环境责任保险的特点来看,正是因为环责险经营风险较大,才急需政府支持(陈冬梅,李峰,2004)[8]。环责险应该采取“政府推动,市场运作”的模式(周国熠,万丽虹,2009)[9]。

针对环责险定价方法的研究,国内外学者的成果极其丰富,其理论基础主要是保险精算理论、风险效用定价理论和金融定价理论三种,尤其是后两种定价理论近年来得到了较多学者的青睐。Alan Kraus et al.(1982)[10]尝试将损失数据与金融市场的投资回报相联系,利用跨期随机模型进行费率厘定,为金融定价思路奠定了基础。也有学者认为,金融定价理论得出的费率更加合理(Ricahrd D.Phillips,et al.,1998)[11]。YueYun Chen et al.(2003)[12]运用基于破产风险的CAPM模型进行定价,不仅考虑了保险公司的投资行为,还考虑了保险公司面临的破产风险,通过对一组公开数据进行实证,发现经修正后的模型降低了费率和公司盈利,各保险公司可以依据自身情况通过引入费用系数加以调节。

然而,Seungmook Choi et al.(2002)将各种保险定价模型进行比较后认为,不同的定价模型有统一的定价公式形式,只不过在指标确定上有不同的计算而已。他们运用上市的财产-责任保险公司1935-1997的数据进行检验,结论是精算模型的数据和容量限制模型的数据结果一致[13]。考虑到我国环境责任险发展的现状,传统的保险精算定价更适合我国实际(游桂云,2012)[14]。至于数据的获得,可以将环境影响评价与环境污染强制责任进行结合,从而获得更多有效和专业的数据,优化配置现有的与环境评价相关的人力物力资源,使保险公司能够通过环评机构得到更加准确的信息,以便更好的定价(徐斌,2013)[15]。

综合衡量三种定价方法,联系我国环责险发展的实际,笔者认为,尽管传统的精算定价方法略显保守,但目前在全球各保险市场的定价方法选择中,精算定价理论仍占据主导地位,故本文选择精算定价理论作为环责险费率厘定的基础。

三、我国环境污染责任保险发展中遇到的主要问题

和西方工业化国家一样,我国环境污染责任保险的发展也历经波折,虽然人们逐渐树立了保护环境的理念,但实践中仍面临以下问题。

(一)缺乏法律支持

我国环境污染责任保险目前仍然缺乏法律保障,对环责险的责任范围、操作细则、主客体权利义务关系、各部门所应承担的救济责任等方面的规定相对模糊,实践中缺乏针对性与可操作性。西方很多国家都赋予环责险以明确的法律地位。综观我国现行与环境保护相关的制度,不仅环责险法律环境欠缺,而且由于环境污染往往涉及多部门,责任认定复杂,相关部门缺乏联动与协调性。

(二)定价欠科学

环责险在20世纪90年代初进入我国,由于投保数量少,缺乏可靠数据支撑,难以用大数法则进行定价。我国能够用来借鉴的环境污染侵害案例有限,企业的生产活动信息披露的不完全,限制了企业风险等级的划分,也不利于保险人对该行业所面临的风险进行量化。信息的不对称、不透明,加大了保险人准确定位企业风险等级的难度,提高了保险公司量化风险、厘定费率的成本,进而影响了环责险定价的科学性和公平性。此外,我国环责险的赔偿限额设置缺乏灵活性,由于环责险的损失金额对生产环境等因素较为敏感,有些保险产品的赔偿限额对于高风险的行业显然偏低,难以发挥转嫁环境污染责任风险的作用。

(三)缺乏公允有效的污染损失认定标准

环境污染责任保险所涉及的污染问题错综复杂。一般情况下,突发性污染事件发生,由保险人现场了解事故情况;渐进性污染事件则多是由群众向环保部门举报,环保部门再派专业人员进行检测。由于水污染源中的工业污染源可能涉及多个相关行业,不同行业的责任比例大小不同,查找污染源、认定污染责任人、剔除除外责任、确定赔偿责任与额度等一系列过程会相对复杂和冗长。并且,保险公司在没有行政强制力的情况下做出责任认定,极有可能引发争议,减缓赔付过程,这些均制约了环责险的发展。

四、我国环境污染责任保险的定价瓶颈

(一)事故损失难以计算

量化损失是环责险的难点之一,如何得到准确数据,需要复杂的计算。在计算损失时需要考虑多个方面。对于人身健康造成的损害,需要统计伤亡人数,计算的费用包括丧葬费用、治疗费用、误工损失费等;如果是慢性病,还要考虑时间的跨度对损害产生的影响。对于财产的损失,要确定污染区域的体积,检测污染物的数量,参照适合的标准计算污染对农牧业造成的经济损失和排污费用。对于生态损失,还需解决损失评估、生态损失利益主体的的确定等问题。目前,我国缺乏法律认可的依据和标准,缺乏一套符合国情、行之有效的损害评估体系。

(二)风险异质性突出

环境责任保险的风险异质性突出,污染事故发生的可能性对企业行业种类、企业的生产地区域所属、企业的生产工艺技术等因素都异常敏感。例如,一个中小型的化工企业,和一个大型的食品加工厂的环境风险等级可能差异很大。因此,单个定价法和分类定价法相结合,分情况讨论的定价方法受到普遍认可。单个定价,是指考虑企业的所有生产活动信息,单独对每一个投保企业进行风险评估,这种方式得到的费率精确,但提高了交易成本,不利于扩大环责险的覆盖范围。分类定价,是指处在相同风险等级的企业采用相同的费率,和单个定价法相比,相对节约了成本,但欠缺精准性。在我国环责险定价中,如何科学有效地运用单个定价和分类定价,尚待不断摸索和实践。

(三)数据积累不足

我国环责险试办时间短,无经验数据可谈,并且我国一向疏于环境污染数据的搜集和整理,现有数据统计口径不统一,具体环境污染事故记录并不完备,数据来源零散,企业不会主动记录自己的污染数据。国外的数据记录虽然时间较长,但鉴于国情不同,很难用“拿来主义”为我国的环责险进行科学定价,所以,缺乏数据已成为我国环责险科学定价的难题之一。

五、基于水污染数据的环境责任险定价实证研究

(一)样本的选取与数据来源

1.样本的选取

笔者通过对近十年来国内水污染事件的梳理发现,水污染的源头主要集中于纺织印染业、化工原料及化学制品制造业、食品制造业等化工行业,因此本文选取化学原料与化学制品行业进行实证分析。假设全部化工行业的企业均投保环境责任保险,依据2012年《中国统计年鉴》的分类标准,将规模以上化工企业,即年主营业务收入在2000万元及以上的化工企业确定为统计对象,则企业数量共计为23694家。

2.数据来源

鉴于环责险在我国开办的时间短、试点城市较少、业务量少,且相关官方网站和统计年鉴的统计口径不详,缺少损失的具体信息,无法作为科学定价研究的依据。所以,本文对《安全与环境学报》每两个月定期发布的国内环境事件的数据进行统计整理,得到2004年1月-2013年12月的化学原料与化工制品行业的水污染数据,共计60个有效样本空间。

(二)纯费率的计算

1.免赔额和赔付限额的确定

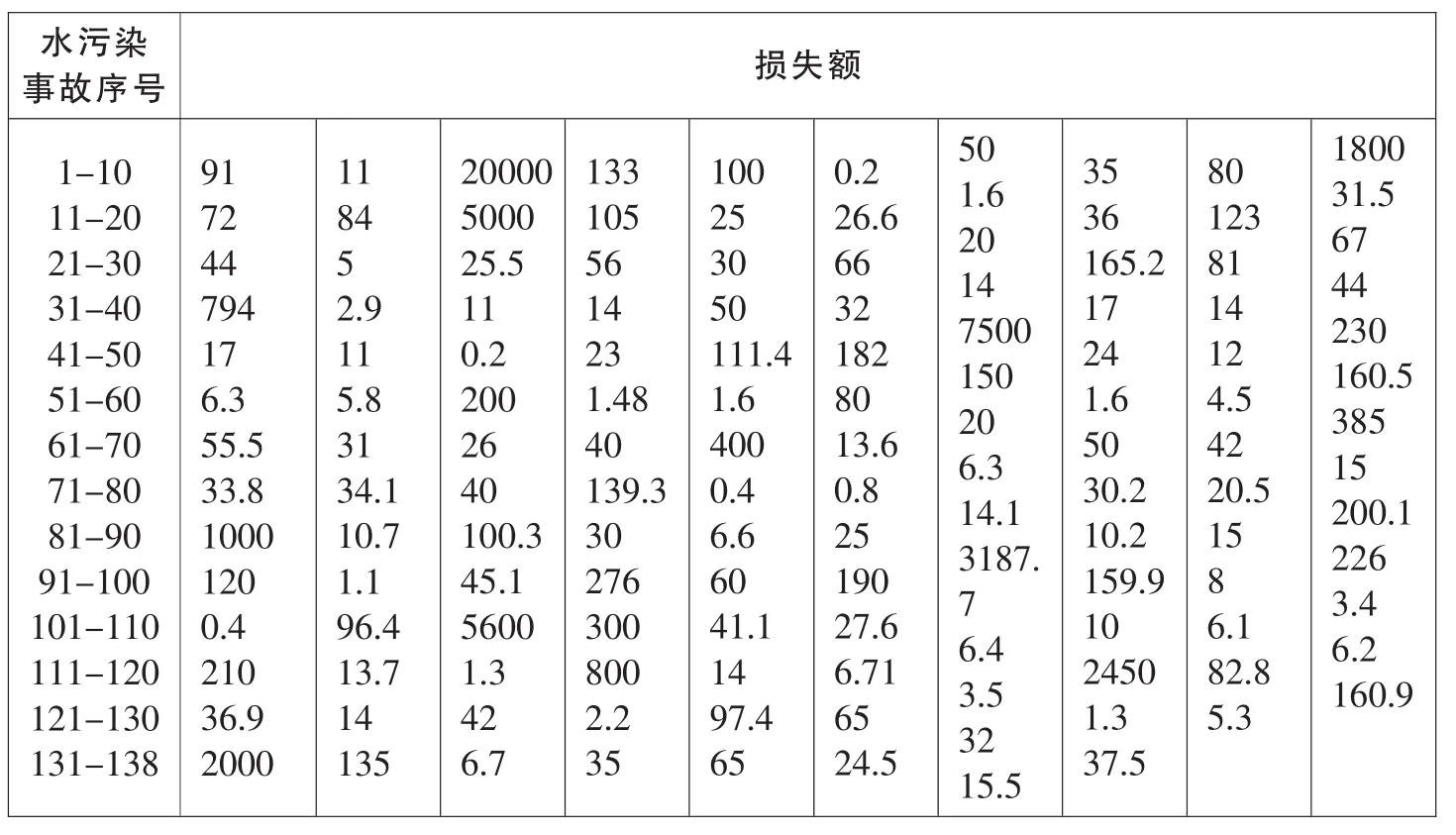

表1列出了我国近十年138例水污染事件,其中事故损失额在200万元以下的水污染事故119起,约占86%,故本文选择200万元作为赔付限额。这样能使绝大多数(86%)的水污染损失得到保险赔付。另外,119起的损失额在6万元以上,也占总事故的86%,所以本文将绝对免赔额定为6万元。

表1 2004-2013年国内138起水污染事故损失额(万元)

2.索赔次数的拟合及预测

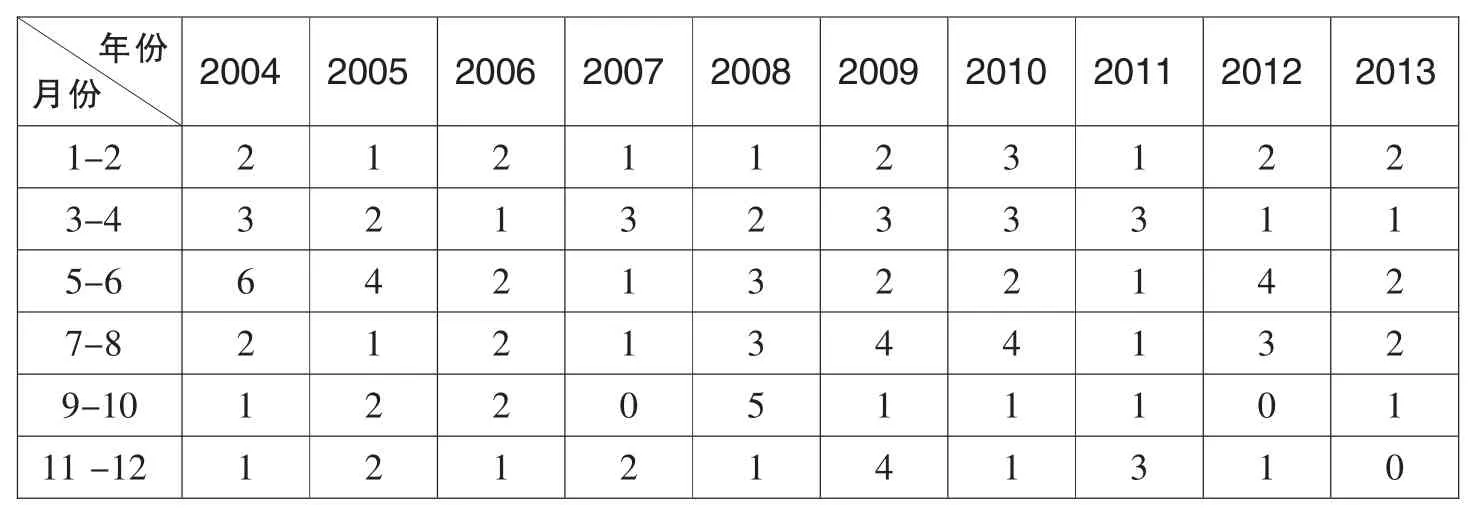

剔除损失额在免赔额以下的事故,得到各样本空间事故数,如表2所示。

表2 2004-2013年各样本空间事故数

根据表2,得到样本的均值为1.983,方差为1.508,方差小于均值,本文选择二项分布对损失次数进行拟合。

企业之间发生水污染事故的相关性很小,假定每家企业事故的发生是相互独立的,且都服从(0,1)分布,即

其中,p是保险期限内事故发生的概率。

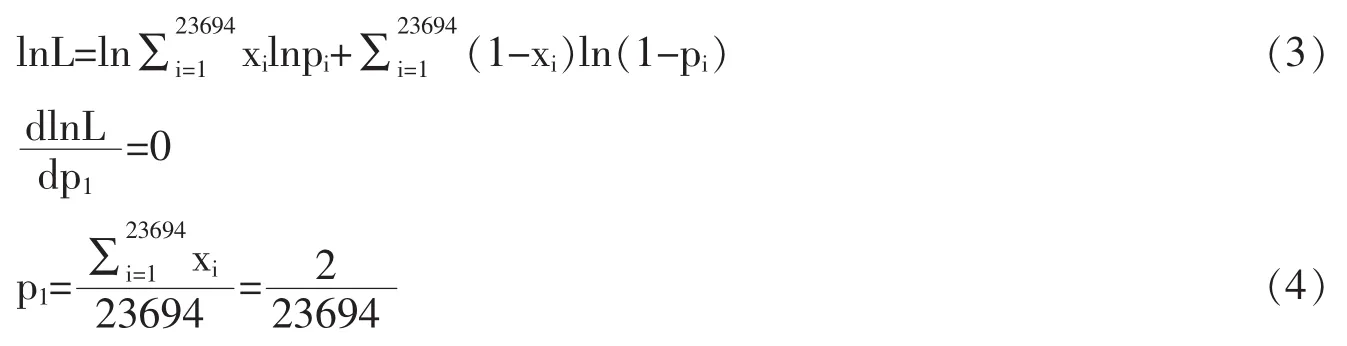

在第一个样本空间,即2004年1~2月份中,用极大似然估计法求取参数p1,极大似然函数为:

对两边取对数得:

同理可求得在第 i〔1≤i≤60〕个样本空间的参数 pi〔1≤i≤60〕,取各样本空间所得参数的平均值得÷60=0.8371×10-4,每个样本空间发生的次数值 c=23694,

对该分布进行拟合优度检验:

所以该分布能显著代表事故发生的概率,即水环境污染事故发生的次数符合的(0,1)分布。

本文在费率修正阶段,通过比对《安全与环境学报》上统计的水污染事故总数同《中国统计年鉴》统计的突发环境事件数据,发现存在较大差异,前者仅为后者统计数量的五分之一。为了使得到的费率更符合实际,考虑记录偏差等客观因素,笔者以《中国统计年鉴》为准,按比例调整事故的总额,修正后的事故概率数值为:

3.损失金额的拟合及预测

化学原料与化学制品行业每次发生水污染事故的损失金额为Xi(1≤i≤138),对损失数据取对数得Yi=lnXi,1≤i≤138,假设变量Y服从正态分布,即Y~N(μ,σ2)。利用K-S对其进行检验,检验结果如表3所示。

表3 Kolmogorov-Smirnov检验

由K-S检验结果得出Sig=0.608>0.05,证明可以接受变量Y服从正态分布的假设。对数据Y,以1为组距进行分组,得到表4。

表4 参数检验及损失金额预测

由表 4,得到显著性检验 χ2=4.1026<χ20.05(8-2-1)=11.0700,由此可得损失金额显著服从 μ=3.5527,σ=2.0250 的对数正态分布,即

其密度函数为:

考虑免赔额和赔付限额的影响,每份保单的预期损失金额为:

每份保单的预期赔付额为:

其中,P为保险期限内的事故发生的频率,E(x)为损失金额

由于环境污染事故不会在保险期内重复出现,认为保险金额A等于赔付限额。由于本文设定的赔付限额A=200,所以环境责任保险的纯费率:

(三)附加费率的计算

1.风险附加费率

保险公司不发生亏损的概率为

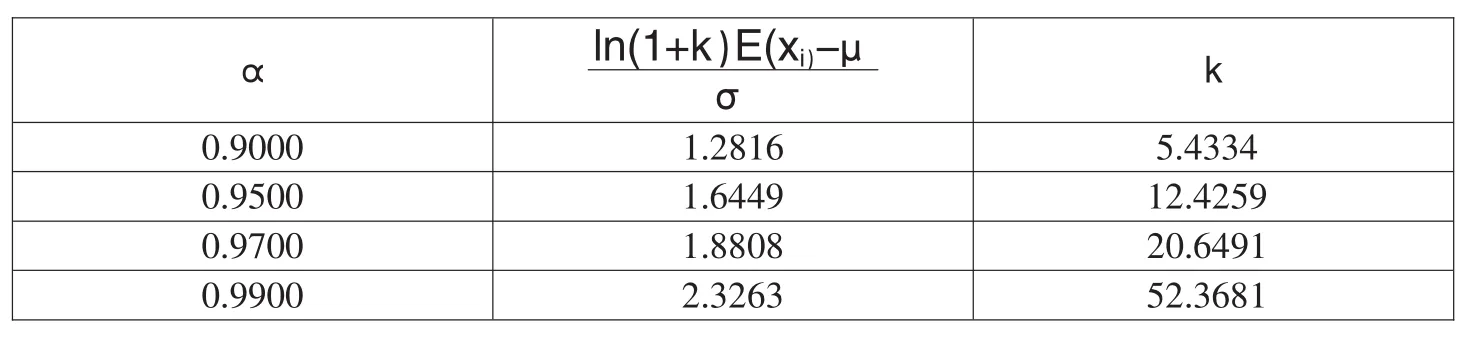

已知化学原料与化学制品行业每家企业的水污染损失额服从对数正态分布,即 Xi~LN(μ,σ2),其中 μ=3.5527,σ=2.0250。 由表 5 可知,风险系数 k 随着σ水平的不同取值而变化。由于2011-2013年化工行业的氨氮排放物稳居工业领域的第一位,综合考虑多种因素,选取符合实际情况的风险附加系数,取α=97%,得到风险附加系数 k=20.6491。

表5 风险附加系数表

2.费用附加费率

营业费用包括代理手续费用、管理保单的系统成本等多项内容,费用数据的统计因不同的保险公司、不同的经济环境而有所差异,精确数据较难获得,《中国保险年鉴》的费用支出与赔付支出比,在一定程度上反映了行业费用附加率的平均水平,见表6。取表6最后一列的平均值,得到费用附加系数β=0.3645。

表6 2004-2012年我国财产保险市场的费用支出与赔付支出比

(四)总费率的计算

总费率为

六、结论与建议

(一)研究结论

本文采集我国2004-2013年化学原料与化工制品行业的138起水污染数据,运用传统精算定价理论,对相关数据进行了二项分布和对数正态分布拟合。首先计算出了纯费率;其次,综合考虑多种因素,选取符合实际情况的风险附加系数和费用附加系数,计算出附加费率;最后,根据纯费率和附加费率计算出总费率为2.70%。

本文在数据获得的过程中,将污染事故的类型全部假定为突发事件,忽略了渐进式环境事件对费率的影响,不可避免的存在些许误差,但本文在实证过程中对不同的企业风险等级费率进行了差异化选取,定价结果具有一定的科学性和参考价值。

(二)政策建议

1.出台法律以促进绿色资本市场的全面发展

全面评估我国现有的相关法律,借鉴发达国家的经验,尽快出台专门规范环境污染责任保险操作的法律。相关机构可据此建立环境污染损害赔偿机制,可考虑建立环境污染基金,用于环境的恢复、专业技术人才的培养和资源损害评估技术的研发。由此,以环责险为支点,撬动整个绿色资本市场,充分利用绿色经济手段,实现经济与环境的和谐发展。

2.组建新型环责险共保体以搭建共享信息平台

大数据时代下,环责险应充分利用新兴媒体等手段,共建新型环责险共保体,搭建企业数据信息共享的平台。新型环责险共保体的构想中,传统业务方面,多个保险人可共同承保一个风险较大的项目,按承保份额分摊风险和保费;新型业务方面,各保险人可分享市场动态和区域数据。此外,由于环责险具有正外部性,新型环责险共保体还可借助移动互联网的新兴之势,宣传环责险的经济效应与环保效应,提高公众、企业对环责险的认可度,有效的完成环境污染事件记录和数据记载。

3.结合环评以明确责任认定机构和标准

环境影响评价是指在环境项目开始之前,相关环评机构对当时的环境情况进行预估和评价,以环评报告书等形式记录在案。假如评估机构与保险机构相互合作,其结果将会是专业而高效的,但由于二者存在交易关系而使环评结果有失客观公正,现行的环境影响评价主要关注在建项目,而环境污染事故后的数据对环责险的赔付更是至关重要。因此,环评工作应从企业出资向政府主导转变,明确部门的职能和评价的标准,或由环保局牵头公开招标,进一步评估投保企业的环境污染责任风险,及时披露环境事件的信息,保证公众在公共事务中的知情权和监督权,避免由于信息不对称而导致的逆选择行为。

[1]陈冬梅,李峰.环境责任保险可行性研究[J].保险研究,2004,(8):35-37.

[2]刘颖.我国环境污染责任保险发展问题研究[J].经济纵横,2012,(2):110-113.

[3]王哲.环境污染责任保险供需不足成因及解决策略[J].保险研究,2009,(5):25-31.

[4]徐斌.环境污染责任保险经营困境及环境影响评价的作用[J].软科学,2013,(8):60-64.

[5]游桂云,戴蕾奇,张蕾.环境责任保险精算定价实证研究[J].统计与决策,2012,(5):112-116.

[6]周国熠,万里虹.我国环境污染责任保险试点及相关问题探析[J].保险研究,2009,(5):95-98.

[7]Alan Kraus, Stephen A.Ross.The Determination of Fair Profits for the Property-Liability Insurance Firm[J].The Journal of Finance, 1982,04(25):56-58.

[8]Alberto Monti.Environmental Risks and Insurance A Comparative Analysis of the Role of Insurance in the Management of Environment-Related Risks[R].OECD Report, June 24 ,2002.

[9]John Merrifield.A general equilibrium analysisoftheinsurancebondingapproach to pollution threats[J].Ecological Economics,2002,01(40):103-115.

[10]Ricahrd D.Phillips, J.David Cummmins, Franklin Allen.Financial Pricing of Insurance in the Multiple-Line Insurance Company[J].The Journal of Risk and Insurance,1998,04(65):597-636.

[11]Seungmook Choi, Don Hardigree, Paul D.Thistle.The property Liability Insurance

Cycle:A Comparison of Alternative Models[J].Southen Economic Journal, 2002,68(3):530-548.

[12]Steven Shavell.On the Social Function and Regulation of Liability Insurance.The Geneva Paper on Risk and Insurance, 2000,02(25):166-179.

[13]Swiss Reinsurance Company.Insuring Environmental Impairment Liabilities:The Current Situation in Selected European Countries[R].Zurich,,1999.

[14]Vito Fragnelli, Maria Erminia Marina.Environmental Pollution Risk and Insurance [J].Economic Theory and Applications, 2002,01(05):11-14.

[15]YueYun Chen, Iskandar S.Hamwi, Tim Hudson.Capital Asset Pricing Models with Default Risk:Theory and Application in Insurance[J].IAER,2003,09(1):20-34.