劳动生产率、对外净资产及贸易条件在人民币实际汇率决定中的作用研究

2015-03-20黄均华

黄均华

(厦门大学,福建厦门361005)

一、引 言

汇率是开放经济的核心经济变量。作为经济和贸易大国,人民币汇率决定问题一直是学术界的研究热点。自2005年7月“汇改”以来,人民币兑美元名义汇率的升值幅度达到26%。与人民币升值相伴随,我国工资、物价以及房价持续上涨,出现“对外升值,对内贬值”这种看似矛盾的现象,而这实际上反映了人民币实际汇率处于不断升值的状态。因此,研究实际汇率的长期决定机制对于理解名义汇率和价格水平的变化有着非常重要的意义。

国内学者对人民币实际汇率的影响因素做了很多有益探讨。不过,相当一部分学者对人民币实际汇率的研究都是基于“巴拉萨-萨缪尔森假说”。该假说强调技术进步或劳动生产率发展在实际汇率决定中的重要作用,揭示了实际汇率与经济增长之间的内在联系,为高速增长国家的实际汇率长期走势提供了重要的分析方法。 卢锋(2006)、姚洋(2009)、黄昌利(2010)等多位学者对人民币实际汇率的研究支持“巴拉萨-萨缪尔森假说”。除了与技术进步有关的劳动生产率外,实际汇率的影响因素还有很多,包括贸易条件、国际收支状况、政府支出水平、货币供应量、经济开放度、对外净资产规模、汇率制度、资本劳动比率、国际原油价格等。从现有文献看,国内大多数学者局限于在对人民币实际汇率问题进行实证分析时引入上述变量,而较少用理论模型揭示这些变量对实际汇率的影响机制。好的理论模型能以简洁的数学推导揭示复杂经济现象背后的规律,因此值得推广和运用。

受益于多年国际收支“双顺差”,2014年我国外汇储备与对外净资产规模分别达到4万亿美元和2万亿美元。虽然现有文献对我国国际收支“双顺差”对实际汇率(进而名义汇率)的影响做了大量探讨,但在运用理论模型进行分析方面却不够充分。本文运用“巴拉萨-萨缪尔森假说”以及Lane and Milesi-Ferretti (2004)的“(支出)转移问题”(transfer problem)的框架对人民币实际汇率的决定问题进行研究。

二、模型设定

(一)实际汇率决定的巴拉萨-萨缪尔森假说(简称B-S)

巴拉萨-萨缪尔森假说认为,社会经济由可贸易品与不可贸易品两部门构成。实际汇率定义为q=eP*/P,e表示名义汇率(单位外币的本币价格),和分别表示外国总体价格水平与本国总体价格水平。 δ和1-δ分别是可贸易品部门与不可贸易品部门的规模。通常情况下,贸易品部门的劳动生产率比不可贸易部门的劳动生产率提高更快(即l˙T>l˙NT)。可贸易品部门的工资水平由劳动生产率决定。对于不可贸易品部门而言,由于其部门劳动生产率提高相对较慢,只有通过其部门产品或服务的价格水平以更高的速度上涨才能保证两部门劳动者的工资收入相等,这会推动整体价格水平上升。当本国总体价格水平比外国总体价格水平上升更快时,即出现实际汇率升值。巴拉萨-萨缪尔森假说的表达式如下:

上式表示,如果本国可贸易品部门的相对劳动生产率的发展速度(即l˙T-l˙NT)高于外国可贸易品部门的相对劳动生产率的发展速度(即),则本币实际汇率q有升值趋势(即)。不可贸易品部门所占规模(1-δ)越大,劳动生产率提高对总体价格水平进而实际汇率的影响越大。

随着经济的发展,经济结构具有“农业比重不断下降、工业比重先上升后稳定再逐步下降、服务业比重平稳上升”的变化规律。服务业(不可贸易品部门)的规模不断扩大有两方面原因。一方面,科技发展带来农业、工业(都是可贸易品部门)的劳动生产率迅速提高,这会释放出越来越多的劳动力向服务业转移。另一方面,相对于农业、工业的可贸易品,社会对教育、医疗保健、金融、旅游等服务业的需求具有更高的收入弹性,随着国民收入水平的提高,对服务业的需求增长得更快。在西方发达国家,服务业占国内生产总值的比重在70%以上。而在我国,服务业占国内生产总值仅为45%左右,仍有很大的发展潜力和空间。

我国既是经济持续快速增长的追赶型国家,又处于经济结构转型、服务业规模扩大的阶段。根据B-S假说,从长期看,人民币实际汇率具有升值趋势。

(二)实际汇率决定的(支出)转移问题

下面通过建立小国开放经济模型来说明对外净资产、贸易条件等如何影响不可贸易品的相对价格以及实际汇率。为简单起见,将进口品作为计价物,价格定为1,该经济体的出口品不需要劳动投入进行生产,其产量等于自然禀赋,价格由世界市场外生给定为PTx。可见,PTx即是该国的价格贸易条件,即出口品价格与进口品价格之比值。劳动力资源只参与不可贸易品的生产。该经济体只消费不可贸易品以及进口品,而自然禀赋全部用于出口。

代表性个体j从消费中获得正效用,从劳动中获得负效应。效用函数Vj表达式如下:

β∈(0,1),且 σ,κ>0,lNTt是从事不可贸易品生产的劳动量。 Ct是对可贸易品(进口品)消费量和不可贸易品消费量的加权之和:

θ是可贸易品消费对不可贸易品消费的替代弹性。

预算约束函数如下:

Bt表示国际实物债券的数量,也表示对外净资产;r是外生给定的实际收益率;wt是工资率;Pt是价格总水平,由进口品的价格(等于1)和不可贸易品的价格 PNT,t构成,

实际汇率RERt定义为本国价格总水平与外国价格总水平之比,

不可贸易品的产量是劳动投入量的线性函数,

于是,在竞争性条件下,不可贸易品的名义价格刚好等于工资水平,

为了简便,假设 β(1+r)=1,从而排除了稳态时的借贷意愿。

为了实现预算约束条件下的效用最大化,最优消费与劳动投入量必须满足以下三个方程:

方程(8)是决定最优消费水平动态变化的欧拉方程。消费增长率对相对价格的依赖是多恩布什(1983)首先强调的基于消费的实际利率效应。如果总体价格水平相对于进口品价格水平的当期取值比将来取值更低,由于基于消费的实际利率更低,这会鼓励当期消费更多。同时,这也会鼓励不可贸易品消费对进口品消费的替代。如果跨期替代弹性系数σ大于不可贸易品与进口品之间的同期替代弹性θ,则前一种效应强于后一种效应;反之,则后一种效应强于前一种效应。

方程(9)联系了可贸易品与不可贸易品最优消费量的关系,替代弹性由参数θ表示。如果相对价格为1,则不可贸易品的相对消费量随参数γ的增大而减少。

方程(10)给出了不可贸易品的最优供给量:总体消费水平Ct越大,不可贸易品的产量水平越低,因为个体在增加进口品消费量的同时增加了闲暇,从而减少了劳动供应量并引起不可贸易品产量的降低。

稳态是所有变量都为常数的状态。将出口品的自然禀赋标准化为一单位,稳态时,不可贸易品的相对价格PNT,t等于1,对外净资产等于零。同时,假定贸易条件等于1(即)。在这一对称性均衡中,可求出不可贸易品与可贸易品稳态时的产量和消费量:

根据(11)式,若劳动的边际负效用系数κ越小,或者消费结构中不可贸易品消费的权重1-γ越高,则不可贸易品的产量越高。根据(12)式,消费结构中,可贸易品的出口量(等于自然禀赋YT)决定了进口量。

接着,在稳态点作线性展开,可求出对外净资产B、出口品产量YT及贸易条件的变化对进口品消费量的影响:

波浪号表示各变量相对于稳态值的百分比变化率。 通过将方程 (8)-(10)在由(11)(12)式定义的稳态点作线性展开,可求出不可贸易品产量及消费量的变化方程,

结合(13)(14)(15)式,得到不可贸易品相对价格的表达式,

取对数后,

Ω 是常数,

不可贸易品的相对价格PNT是对外净资产B、出口品产量YT以及贸易条件的增函数。

进一步,实际汇率偏离稳态的变化率

(18)式取对数后,得到

其中,β1,β2,β3>0

本模型的核心思想如下:对外净资产B增加、出口品自然禀赋YT增加或者贸易条件改善都意味着国民财富增加。由于财富效应,经济主体有扩大消费水平,减少劳动投入的倾向(因为劳动投入带来负效应)。由于经济主体只消费进口品和不可贸易品,进口品价格始终假定为1,劳动投入都用于生产不可贸易品,劳动工资等于不可贸易品的价格,因此,只有当不可贸易品的价格(从而劳动工资)上涨才能保证经济主体不仅不降低劳动投入,而且还增加劳动投入。通过增加劳动投入从而不可贸易品的产量,使经济主体由于财富增加而扩大消费水平的目标得到实现。最后,不可贸易品价格上涨推动整体价格水平上涨,实际汇率出现升值。

以上两个模型有共同点:都强调不可贸易品的价格上涨直接推动实际汇率升值,而不可贸易品价格上涨都是为了提高劳动者的工资收入,只是切入点不同。前一个模型突出两部门劳动生产率发展速度不一致但两部门工资需要“看齐”。后一个模型突出劳动者由于财富增加有降低劳动投入的倾向 (把闲暇、娱乐看得更重要),提高工资是为了激励劳动投入。

三、人民币实际有效汇率决定机制的实证研究

根据前面理论,选择人民币实际有效汇率(REER)作为被解释变量,选择我国人均GDP与美国人均GDP之比值(YD)、贸易条件(TT)和对外净资产占GDP之比值(NFA)作为解释变量。REER的数据取自IFS,YD和TT的原始数据取自世界银行WDI数据库,NFA的原始数据取自Lane,P.,and G.M.Milesi-Ferretti(2014)。 其中,YD 用于反映“B-S 假说”中劳动生产率发展速度在国内外的差异(即),贸易条件(TT)的计算公式如下:

图1 人民币实际有效汇率指数

图2 我国人均GDP与美国人均GDP之比值

图3 我国贸易条件指数

图4 我国对外净资产与GDP之比值

根据图1至图4,四个变量的变化特征大体如下:1980—1994年间,我国人均GDP与美国人均GDP之比值(YD)基本不变,劳动生产率增长较缓慢;大多数年份我国处于债务国地位;贸易条件先恶化后有所改善;人民币实际有效汇率大幅贬值。1995—2013年间,我国人均GDP与美国人均GDP的比值持续显著上升;我国对外净资产与GDP之比值也持续显著上升,2000年后我国处于债权国地位;贸易条件在1998年后持续恶化。人民币实际有效汇率在2005年之前先升后降,总体水平有一定提高。2005年后人民币实际有效汇率处于持续显著的上升通道。因此,直观地看,人民币实际汇率的变化过程与理论解释比较一致。

由于四个变量的数据数目有限,故采用Johansen协整检验的实证方法。检验结果及协整方程如下:

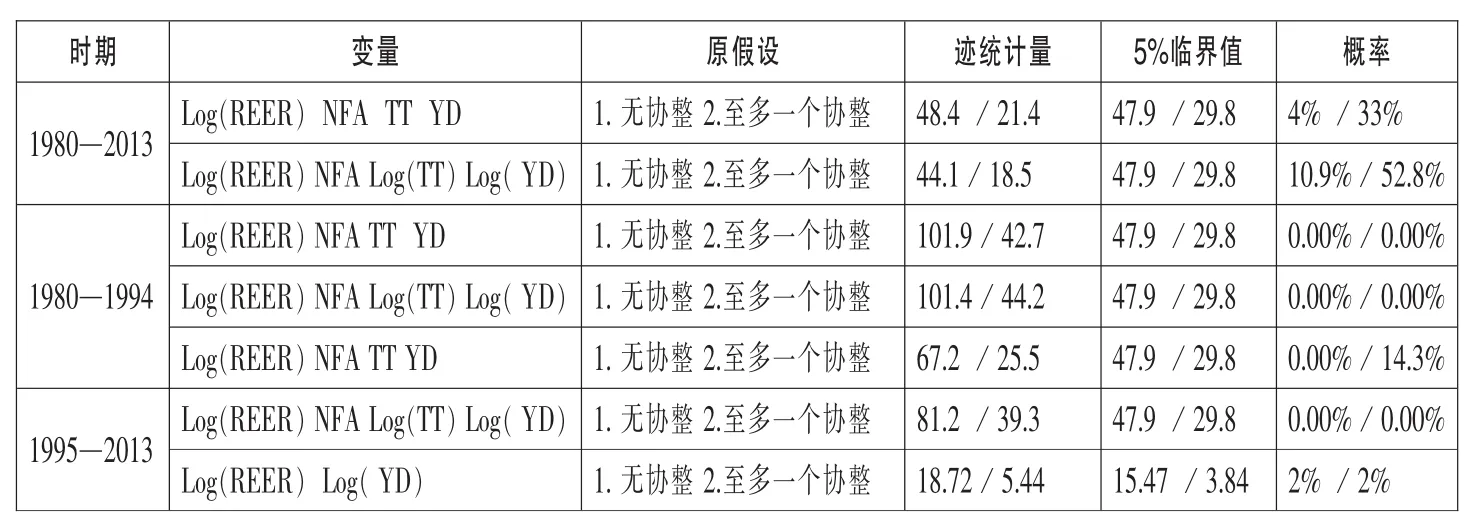

表1 四个变量之间的Johansen协整检验

1980—2013年协整方程:

1980—2013年协整方程:

1980—1994年协整方程:

1980—1994年协整方程:

1995—2013年协整方程:

1995—2013年协整方程:

根据全样本(1980—2013 年)协整方程((1)(2)式),贸易条件(TT 及 LOG(TT))的系数取值及符号既与理论相符,又与数据的总体走势相符。贸易条件在1980—1994年间先恶化后改善,在1995—2013年间则持续恶化,这可能与

1995—2013年协整方程:我国处于国际分工的低端,出口以劳动密集型产品为主、附加值很低有关。根据理论分析,贸易条件恶化产生实际汇率贬值的效应。因此,人民币实际汇率在1995—2013年间的取值远远低于1980—1994年间的取值,这可以从贸易条件总体恶化得到一定解释。(贸易条件恶化影响汇率的例子:2014年石油价格暴跌,而石油出口占俄罗斯出口总收入的三分之二,这是“卢布危机”的重要原因。)

我国人均GDP与美国人均GDP之比值 (YD及LOG (YD))在子样本(1995—2013 年)协整方程((5)(7)式)的系数取值与符号既与理论相符,又与数据的走势相符,反映了“B-S假说”有很好的说服力。而在子样本(1980—1994年)的协整方程中,YD及LOG(YD)的系数符号与理论不符,原因是1980—1994年间,这一变量取值基本不变,而人民币实际汇率在这一时期大幅度贬值(有效汇率指数由1980年的267下降到1994年的70)。另外,经济理论所揭示的经济规律要充分表现出来需要比较长时间,而实证数据数量有限,造成变量的系数符号与理论不相符。

在六个协整方程((1)—(6)式)中,对外净资产(NFA)的系数始终为正,这既与理论相符,又与数据的走势相符。从政策方面看,由于外汇曾经是长期稀缺的资源,而且我国在1986—2000年间基本处于债务国地位,在这个背景下,通过在80、90年代对人民币汇率多次实施大幅度贬值以达到增加出口创汇、促进就业的目的。在1980—1994年这段时期,人民币实际汇率的大幅下降与名义汇率的大幅贬值高度相关。随着2000年后国际收支多年出现“双顺差”,从2005年开始,人民币实际汇率随着名义汇率的升值而持续升值。因此,我国对外净资产的变化对人民币实际汇率的变化具有较好的解释作用。

四、人民币均衡汇率水平分析

前面通过两个理论模型及实证研究了人民币实际汇率的决定机制,却没有分析人民币汇率(包括名义及实际汇率)是否偏离了均衡汇率水平。为了回答这个问题,本文参考Frankel Jeffrey(2006)的思路,首先从世界银行WDI数据库收集了两个数据GNI1和GNI2。GNI1表示2013年世界各国经过购买力平价(PPP)调整的人均国民收入水平;GNI2则表示2013年世界各国以现行汇率计算得到的人均国民收入水平。令Y1=GNI2/GNI1,Y1表示现行汇率占购买力平价汇率的比重,Y1≠1时现行汇率偏离购买力平价汇率,这种偏离可用巴拉萨-萨缪尔森假说进行说明。于是,将Y1对GNI2进行回归,回归结果如下:

GNI2的单位是一千美元。可以看出,人均收入水平的提高对总体物价水平具有非常显著的推动作用。当人均收入水平较低时(比如,低于5000美元),名义汇率均衡值应为购买力平价汇率水平的47%左右。随着人均收入水平的提高,名义汇率与购买力平价汇率比值的均衡值也应当不断提高。人均收入每提高1000美元,Y1提高1.2%。

再来看我国1990—2013年间的情况。我国以现行汇率表示的人均国民收入由1990年的330美元提高至2013年的6560美元,以购买力平价汇率表示的人均国民收入由1990年的970美元上升至2013年的11850美元。根据回归结果,应相应地由1990年的0.474上升至2013年的0.549。实际情况是:2005年之前低于0.35,2013年达到0.55。因此,人民币在2005年之前存在较大幅度低估。2005年后,人民币不断“对外升值,对内贬值”(即实际汇率升值),汇率逐步趋向均衡水平,到了2013年,基本达到了均衡。

五、结 论

以上理论与实证研究表明,劳动生产率、对外净资产的规模以及贸易条件都是人民币实际汇率的重要影响因素。

1980—1994年间人民币实际汇率大幅贬值的直接原因是我国在80、90年代对人民币名义汇率多次实施大幅度贬值;而根本原因是该时期我国多年处于债务国地位,劳动生产率增长比较缓慢以及贸易条件的不利变化。1995—2013年间人民币实际汇率经历了“前期波动、后期持续升值”的过程。从直接原因看,由于名义汇率钉住美元,1995—2004年间人民币实际汇率的波动主要受美元实际汇率走势的影响。2005—2013年人民币实际汇率持续升值与名义汇率的持续升值和通货膨胀有关。从根本原因看,人民币实际汇率在1995—2013年间总体上升趋势是由我国劳动生产率持续提高、对外净资产迅速积累所决定的。贸易条件长期恶化的趋势对人民币实际汇率也有影响。以上结果反映了“巴拉萨-萨缪尔森假说”以及“(支出)转移问题”对人民币实际汇率的长期变化有较好的解释作用。

最后,经过“汇改”以来多年名义汇率升值以及整体物价上涨,人民币实际汇率由低估逐步趋向均衡水平。

[1]卢锋,刘鎏.我国两部门劳动生产率增长及国际比较(1978—2005)——巴拉萨萨缪尔森效应与人民币实际汇率关系的重新考察[J].经济学季刊,2007,(1):357-380.

[2]王泽填,姚洋.结构转型与巴拉萨-萨缪尔森效应[J].世界经济,2009,(4):38-49.

[3]Bergstrand J H.Structural Determinants of Real Exchange Rate and National Price Levels:Some Empirical Evidence[J].American Economic Riview, 1994,81(1):325-334.

[4]FrankelJ.On theYuan: theChoiceBetween AdjustmentUnderaFixed Rateand Adjustment Under a Flexible Rate[J].CESifo Economic Studies, 2006,52(2):246-275.

[5]Lane P, Milesi-Ferretti G M.The Transfer Problem Revisited: Net Foreign Assets and Real Exchange Rates[J].The Review of Economics and Statistics, 2004,(11):841-857.

[6]Lane P, Milesi-Ferretti G M.Milesi-Ferretti.The External Wealth of Nations Mark II:Revised and Extended Estimates of Foreign Assets and Liabilities,1970-2004[J].Journal of International Economics, 2007,73(2):223-250.