传统商业银行触网的路径选择

——基于“互联网+”的视角

2015-03-20江瀚向君

江瀚,向君

(1.中国银联股份有限公司,上海200135;2.中国建设银行江苏省分行,江苏南京210000)

一、引 言

进入21世纪之后,伴随着互联网产业的高速发展,各个产业的互联网化趋势越来越明显,从最初的电子商务,到教育媒体触网,乃至到现在各个产业的全方位触网,互联网正在深刻地改变着生活的方方面面。传统的商业银行业也并不例外,面对蓬勃发展的互联网金融的冲击,无论是传统商业银行主动触网,亦或被互联网金融倒逼触网,传统商业银行网络化发展已经成为一种不可逆转的趋势。但是,传统商业银行互联网业务发展缓慢,网上银行用户体验不佳,手机APP笨拙简陋等问题一直被广大消费者所诟病。传统商业银行该如何触网,通过什么路径发展其互联网业务,正逐渐成为理论界与实务界所共同关注的话题。

本文从互联网金融的挑战出发,分析在互联网环境下传统商业银行的优势与劣势,从“互联网+”的视角探讨传统商业银行触网路径,从而为传统商业银行互联网业务的发展提出可行的建议。

二、“互联网+”对传统商业银行的挑战

(一)“互联网+”的定义与模式

所谓“互联网+”可以定义为在新型创新产业模式即创新2.0条件下的一种新的产业业态组织架构。在信息经济条件下,计算机硬件在摩尔定律构建的框架中快速发展,硬件价格急速下降,宽带网络迅速普及,从而产生了“互联网+”这种新的经济组织形式。“互联网+”的概念最早是在2012年由易观国际提出的,他们认为“互联网+”就是通过互联网与传统行业相结合,通过多屏幕、全网络、跨平台的用户场景的有机结合,从而形成新的商业模式。

“互联网+”的概念虽然新鲜,但是其发展模式却早已存在。早在2003年,阿里巴巴集团就建立了基于“互联网+”传统集市形式的淘宝,并利用其互联网电商的优势模式,在线上击败了先发的ebay,并逐渐颠覆了传统的零售商业市场。而在金融领域,基于“互联网+”传统金融形式的互联网金融早已发轫。在第三方支付领域,以支付宝、财付通、银联商务等为代表的270家第三方支付机构已经占据了中国互联网支付的绝大多数市场份额;在互联网基金领域,以余额宝、理财通领衔的互联网基金更是一时风头无两;在P2P网贷领域,平安陆金所一家独大,占据了几乎半壁江山。可以说,中国互联网金融市场已经深刻贯彻了“互联网+”的理论内涵,其发展模式更是值得传统商业银行借鉴。

(二)“互联网+”对传统商业银行业务的挑战

以“互联网+”为内核的互联网金融虽然规模较小,但是其高速的发展正在动摇传统银行业的生存土壤,给传统商业银行各项业务带来了不同程度的挑战。以余额宝为代表的互联网货币基金在2014年的第三季度末,整体规模为15638.93亿元,达到历史的最高峰值,其平均5%的活期收益率,已经使商业银行赖以为生的存款业务遭受了严重的冲击。具体来说,除了冲击商业银行的存款业务外,“互联网+”对传统商业银行的挑战还表现在以下几个方面:

1.制约商业银行的核心中介业务

在传统市场上,资金的储蓄者与资金的借贷者之间存在着严重的信息不对称现象,而借贷的高效匹配与完成又需要高水平的金融业素养与专业知识。为了解决市场上的信息不对称、金融专业化等问题,从而形成了传统的商业银行的核心中介业务——贷款。但是,互联网的高速发展,信息处理能力的不断提升,降低了交易成本,有效缓解了信息不对称,让金融业的门槛迅速降低。在“互联网+”的促进下,第三方支付机构得到了迅猛发展,他们已经不再满足于成为商业银行的支付通道,而是通过其拥有的优势账户资源、大数据累积优势、数据挖掘技术,直接进军信贷领域,并且通过直连方式,破除了商业银行赖以为生的中介业务,对传统商业银行的盈利模式形成挑战。例如支付宝的“花呗”消费贷业务、“借呗”信用贷业务以及未来基于芝麻信用的各种信贷业务,将会直接颠覆传统商业银行的信贷模式。

2.弱化商业银行的支付职能

除了传统的信贷业务以外,商业银行的第二类金融业务就是个人零售银行业务,也可以归纳为支付中介业务。对于商业银行而言,其业务核心可以概括为“存贷汇”三个字,除了传统的存贷业务以外,汇兑业务即金融支付业务也占据了商业银行业务相当大的比例。但是,随着“互联网+”的发展,第三方支付正在有意识地弱化商业银行的支付职能。“互联网+”下的金融支付方式由基于互联网的网络支付与基于移动互联的移动支付所共同组成,通过国家光网工程的光纤到户以及3G、4G网络的发展,移动智能手机等智能终端的普及,互联网第三方支付机构已经可以迅速地进行货币转移,执行货币支付手段职能。第三方支付更从通道出发,加速金融脱媒。以支付宝、微信支付、银联商务、汇付天下为代表的第三方支付,截至2014年底,互联网收单交易规模达88161亿元,移动支付交易规模达77660亿元。几乎所有支付平台都可以提供收付款、转账支付、自动分账、机票火车票代购、水电煤缴费等大部分零售银行服务。

3.重构商业银行的融资格局

由于信息不对称的原因,企业不得不依靠商业银行进行资金融通,传统商业银行是企业进行间接融资的主要渠道。但是,商业银行的融资成本高一直是制约企业资金链的问题,商业银行融资需要实物资产抵押或足够的担保,这些又往往是中小企业特别是小微企业所难以具备的条件。但在“互联网+”的环境下,信息技术降低了信息不对称性,在某种程度上又强化了信息传递效率,通过互联网平台,资金的供求双方可以有效地进行供需匹配,从而旁落了商业银行的金融中介职能,降低了交易成本。而“互联网+”的草根特性,包括贷款审批流程简单、放款迅速、金融产品多样等特点,让中小微企业的融资有了可能。以阿里巴巴集团对旗下商户的阿里信贷为例,淘宝商户要申请贷款只需要简单的互联网申请,就可以在一分钟之内取得其所需的资金。并且伴随着蚂蚁金服、微众银行等民营金融企业的发展,这种新型融资模式正在成为小微企业融资的主流。

4.挑战商业银行的服务模式

除了对商业银行存款业务、贷款业务、汇兑业务、融资中介业务的影响以外,“互联网+”更是革新了商业银行的服务模式。一直以来,传统金融业关于安全与便捷争论不休,而其直接结果就是商业银行办理业务的流程冗杂,效率低下,也导致了客户的排队与抱怨。但是,在“互联网+”的模式下,互联网金融产业直接着眼于客户友好性,把客户等待银行职员服务的被动服务模式,转变成为客户参与的主动服务模式。市场参与者不再局限于传统的大客户以及大型企业客户,中小企业、资本拥有者乃至普通的大众都可以自主参与金融交易。人们不再被某家商业银行所局限,而是可以自主选择服务最快捷、流程最简单、信用程度最高的互联网金融机构,传统商业银行的社会分工与专业化门槛被无形削弱,方便、快捷、参与感成为客户服务的主流。

三、商业银行面对互联网竞争的主要问题

通过上述的分析可以发现,“互联网+”正在无形中改变整个市场格局,对传统的商业银行提出了各种挑战,本文通过SWOT模型分析商业银行在面对“互联网+”过程中所出现的问题。

表1 SWOT量表分析

通过上述的SWOT量表,可以发现:传统商业银行拥有金融业特许经营优势,有着雄厚的资本,通过多年的发展与积累,商业银行拥有了一大批具有一定忠诚度的客户群体,形成了较为完善的风险控制体系。传统的五大行更是在全国各地拥有着覆盖面广泛的物理网点,在人们心目中形成了良好的信用形象。这些都是商业银行所具备的竞争优势。但是,传统商业银行面对互联网金融企业的竞争,有着诸多的劣势,主要有以下几个方面:

一是机构冗杂,流程繁复。在传统的金融发展过程中,随着市场经济的快速发展,对于金融业务的细分化要求很高。为了应对市场的要求,传统商业银行形成了机构庞大的商业银行网络,每个机构对应着某项具体业务,从而发挥专业化分工的优势。但是,经济的发展让客户所需要的服务更加多元化、综合化,那么过细的分工以及过于庞大的网络,让传统商业银行出现了响应速度慢、沟通流程繁杂、部门墙隔阂等多种问题,从而产生了不佳用户体验。

二是重资产模式让商业银行转型困难。与互联网金融企业相比,传统商业银行一方面资本实力雄厚,另一方面重资产模式让银行转型困难。根据《城商行研究报告》,截至2013年底,中国金融500强上榜银行总资产为134.44万亿元,平均资产为5251.60亿元,平均资产年增长率为22.40%。其中,工农中建四大行资产均超过了10万亿元,排名前18家银行资产都超过了1万亿元①。过大的企业规模是企业决策与转型的阻碍,对于新兴市场变化的反应速度较慢,传统商业银行难以通过及时调整发展战略,反馈市场需求来改变经营模式,适应互联网发展。

三是人力资本结构失衡,难以适应互联网发展。传统商业银行在发展过程中逐步积累起一大批具有传统银行从业经验的金融人才,但是由于传统金融人才知识更新速度不足,尤其是IT金融人才和大数据分析人才缺乏,让商业银行在竞争中普遍缺乏互联网思维,造成市场反应速度过慢。

四是用户参与程度不高,服务方式过于被动。在互联网经济中任何一个企业都难以通过原先设定好的模式服务所有的用户,用户主动参与的服务模式是改进企业服务的关键。但是传统的商业银行因为服务模式高度制度化模式化,在规范服务的同时却让服务缺少了足够的人性化参与成分,只能给用户提供被动式的服务,难以形成有效的用户互动。

四、基于“互联网+”的触网路径思考

虽然面对着“互联网+”模式下各类互联网产业的挑战,传统商业银行自身也存在诸多问题,但是互联网金融企业在挑战传统商业银行的地位,意欲取代商业银行的同时,却形成了产业“鲶鱼效应”,为商业银行的触网发展提供了机遇。因此,本文从顶层设计的角度,提出了传统商业银行流程再造、架构调整的设想,试图构建“小、轻、快、简”的商业银行架构模式。

“小”即商业银行的目标客户由传统的资本密集型企业、大资金客户转向中小微企业等小型客户,随着储蓄存款利润的不断减少,货币基金的发展让存贷利差进一步降低,服务中小微企业将是商业银行必须要认真面对的课题。

“轻”即轻资产化运作,商业银行因其资本雄厚,是天然的重资产企业,因此,商业银行的运作可以考虑以子公司或者事业部的形式,以轻资产的架构运行,从而取得互联网企业所拥有的“船小好调头”的优势。

“快”即快速反应改造,对商业银行原先的传统架构进行网络化重构,提升非柜台服务比例,将原先的层级式组织架构进行组织扁平化改造,增加组织的反应速度和前端反馈速度,从而提升商业银行组织效率。

“简”即简化业务流程。通过减少业务操作环节,加快银行卡申请审核进度,减少贷款审批时滞,打破业务之间的部门墙,破除部门之间的部门局限,统一用户的账户与信息,实现综合服务体系建设。

在组织架构调整、业务流程再造的基础上,以下面三个方面为抓手,构建“互联网+”模式下的商业银行触网路径。

1.价值体系重构

在传统的商业银行发展过程当中,基于“二八定律”的马太效应,20%的大资本客户将会为银行创造80%的利润收益。这也直接导致了商业银行更加倾向于为大企业、大客户服务。在贷款上更是出现了大企业客户授信额度使用不完、中小企业贷款融资艰难的问题。但是,在“互联网+”的条件下,商业银行在网络上的边际服务成本可能会接近于无成本状态,这时追求以前的纯粹大客户服务而弱化对中小客户服务反而会造成银行口碑的下降。基于“长尾理论”,在互联网与移动互联的普及下,商业银行可以用一个较小的成本去服务更加细分的市场。这就要求,商业银行原先的服务目标需要下沉,由大型资本密集型企业下沉到中小微企业之中,通过对中小微企业的服务开创自己的竞争“蓝海”。在个人银行业务中,则需要商业银行通过互联网金融的模式将原先着重服务大客户的经营模式向服务广大民众的普适经营模式转变,通过更加细分化的服务,满足普通客户的需求,从而改造传统银行经营模式。

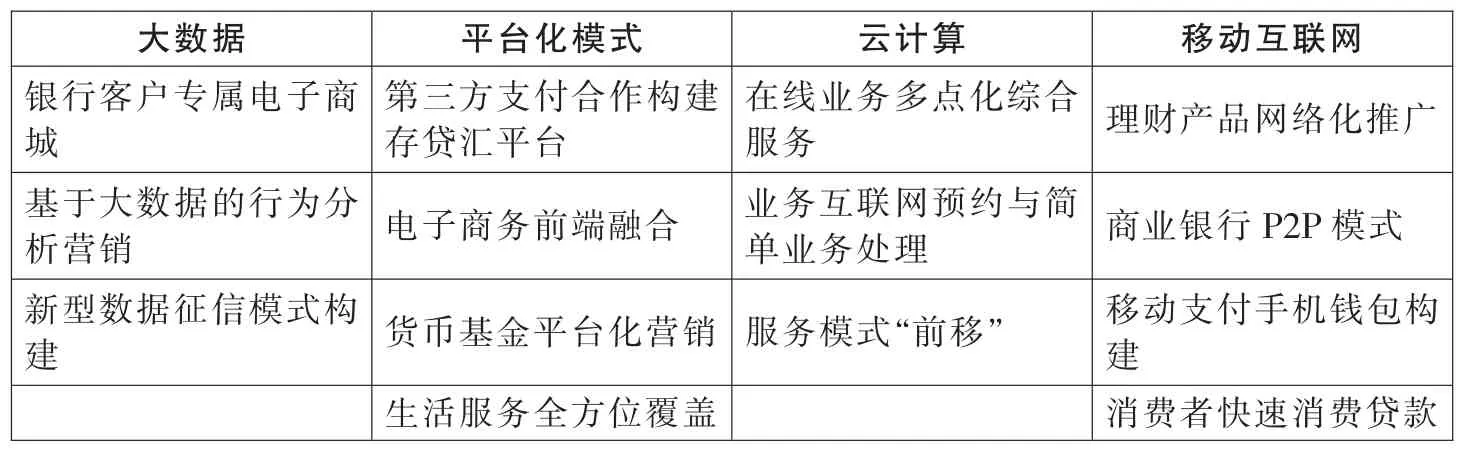

2.大平云移战略发展

传统商业银行在改革其顶层设计方式、重构其价值体系的同时,需要根据“互联网+”思维进行传统商业银行的互联网改造,利用“大(数据)、平(台化模式)、云(计算)、移(动互联网)”方式探索建设平台化互联网综合金融服务商的路径。

表2 商业银行大平云移战略

面对着日趋复杂的市场竞争以及互联网金融所带来的挑战,传统商业银行的触网就变得更加紧迫。从目前“互联网+”的发展趋势来看,构建平台化互联网综合金融服务商将是商业银行触网发展路径的可行性模式。而其主要构建方式应该以“大、平、云、移”为主要模式。

首先,其基础是平台化战略。通过互联网金融平台的构建,联合其他互联网产业的经营方,在支付方面借助第三方支付机构的互联网优势,发展商业银行的互联网存贷汇平台业务。例如以货币基金铺路,构建银行系互联网货币基金市场,从而奠定存款优势。借助互联网低成本特征,推出即时低廉的转账支付模式,从而以传统银行的资本优势和信用优势与互联网金融机构竞争。在此基础上,以平台为核心,通过产业参与的形式与互联网C2C、B2C商城合作,构建互联网金融前端市场;以货币基金、第三方支付合作构建互联网中端市场;与打车企业、水电煤便民服务商、铁路飞机公共交通服务商等多种互联网商业合作,以自身网上平台为基础,构建互联网金融后端,从而形成完整的商业银行互联网产业平台。

其次,构建自身大数据库。联合三方数据分析公司,云计算提供商,在商业银行开放式的平台基础上,构建商业银行自身的大数据库,并引入大数据分析公司、云计算提供商等专业服务提供机构。从而推出适合每个消费者个性化需求的互联网服务商城,针对每个用户进行精准的大数据个性化营销,并通过其交易特征分析得到比较完备的用户信用评级,从而为信贷服务提供基础。

第三,发展云计算服务。面对着大数据所带来的巨大数据流与信息流分析压力,联合三方构建云计算服务体系就变得迫在眉睫。通过云计算的形式联合云计算公司,挖掘商业银行广大物理网点的计算能力,为银行整体服务。与此同时,可以利用强计算能力,将原先的网上银行业务进行多点化综合,以合并简化处理缩短业务流程。以智能化的形式加大互联网业务的前端智能化处理,并通过互联网平台预约,减少排队等候时间。

第四,发展移动互联网业务。在上述综合金融平台、大数据平台、云计算平台的基础上,发展基于智能终端的移动互联网业务就有了可能。可以针对客户需求对理财产品进行全天候推广,利用第三方支付机构合作,构建商业银行电子钱包,形成O2O闭环。将互联网需求引致为线下实体需求,并在大数据征信的基础上,构建消费快贷服务,让金融服务更加全面便捷。

3.创新反馈机制

在构建互联网综合金融平台的同时,平台化商业模式的发展就必须拥有足够的创新机制,这种创新不是银行内部员工“拍脑袋”创新的结果,而是通过建立客户的意见反馈机制。通过增加客户的参与热情,根据大数据分析,采用微创新、迭代创新的模式,以客户需求为导向,改变原先的反馈机制,通过快速迭代微创新模式,真正实现商业银行互联网综合金融平台的自主改革、自我革新和快速创新式发展。

注释:

① 城商行研究报告:http://www.sinotf.com/GB/News/1001/2014-09-25/yOMDAwMDE4MDcyOQ.html。

[1]叶冰.互联网金融时代,商业银行怎么做[J].银行家,2013,(3):110-112.

[2]梁璋,沈凡.国有商业银行如何应对互联网金融模式带来的挑战[J].新金融,2013,(7):47-51.

[3]章连标,杨小渊.互联网金融对我国商业银行的影响及应对策略研究 [J].浙江金融,2013,(10):31-33.

[4]曹飞燕.互联网金融时代商业银行变革方向[J].新金融,2013,(11):42-45.

[5]郑良芳.商业银行奋起迎接互联网金融时代的挑战[J].金融与经济,2013,(9):11-14.

[6]四川银监局课题组,王筠权,王国成,金强.互联网金融对商业银行传统业务的影响研究[J].西南金融,2013,(12):3-5.

[7]张晓芬,张羽.互联网金融的发展对商业银行的影响[J].兰州学刊,2013,(12):137-141+154.

[8]袁博,李永刚,张逸龙.互联网金融发展对中国商业银行的影响及对策分析[J].金融理论与实践,2013,(12):66-70.

[9]洪娟.互联网金融浪潮下的商业银行竞争策略研究[J].武汉金融,2014,(3):8-10.

[10]刘勤福,孟志芳.基于商业银行视角的互联网金融研究[J].新金融,2014,(3):14-18.

[11]郑霄鹏,刘文栋.互联网金融对商业银行的冲击及其对策[J].现代管理科学,2014,(2):78-80.

[12]陆岷峰,刘凤.互联网金融背景下商业银行变与不变的选择[J].南方金融,2014,(1):5-9+15.

[13]张惠.互联网金融的侵蚀态势与商业银行应对策略研究[J].金融理论与实践,2014,(5):106-110.

[14]褚蓬瑜,郭田勇.互联网金融与商业银行演进研究[J].宏观经济研究,2014,(5):19-28.

[15]樊志刚,黄旭,谢尔曼.互联网时代商业银行的竞争战略[J].金融论坛,2014,(10):3-10+20.

[16]赵旭升.互联网金融商业模式演进及商业银行的应对策略[J].金融论坛,2014,(10):11-20.

[17]林雪.互联网金融与商业银行业务的融合与发展研究[J].金融论坛,2014,(10):21-28.

[18]管仁荣,张文松,杨朋君.互联网金融对商业银行运行效率影响与对策研究[J].云南师范大学学报(哲学社会科学版),2014,(6):56-64.

[19]李渊博,朱顺林.互联网金融创新与商业银行经济发展的关系研究——基于省级面板数据的因果关系检验[J].南方经济,2014,(12):36-46.