PBL教学法在财务管理课程中的教学效果评价

2015-03-16毛志忠朱兆珍

毛志忠 ,朱兆珍,2

(1安徽财经大学 会计学院,安徽 蚌埠 233041;2东南大学,江苏 南京 211000)

PBL(problem-based learning)是“基于问题式学习”或“问题导向学习”的自主学习模式,较多运用在临床医学教学中,是以问题为基础,以学生为主体,以教师为导向的启发式教育,倡导学生通过自学、研究、讨论和合作解决问题,以培养学生的实践能力和自主学习能力为教学目标的新型的教学方法和教学理念。目前已有学者将这种方法移植到会计学、财务分析、管理学等课程教学中,运用到财务管理课程教学的文献却凤毛麟角。

目前,财务管理教学方法的研究主要集中于角色扮演教学法、情境教学法、案例式立体教学法、启发式教学法及其它较传统方法。传统的教学方法以教师讲授为主,忽略对学生主动性的培养;角色扮演教学法、情境教学法和启发式教学法有助于激发学生的积极主动性,但是考虑到应用型人才培养目标,这些方法还远远不够,PBL教学法的引入是适时之需[1]。本文拟采用突变级数法对PBL教学法在财务管理教学中的效果进行评价,以决定这种教学方法的去与留。

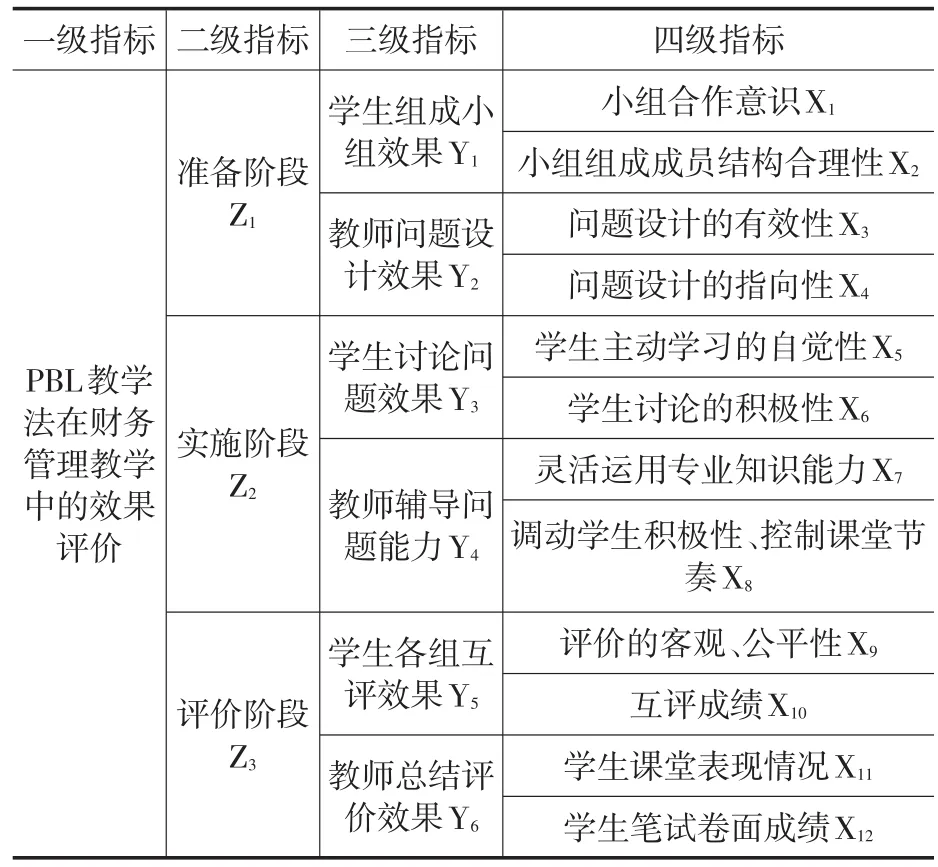

一、PBL教学法在财务管理课程教学中实施效果评价指标体系构建

为了科学、生动地运用PBL教学法,本文基于Barrows模型,将整个教学活动分阶段进行,并在各个阶段实施不同的教与学活动,使教师的指导与学生的主动学习有机结合起来,进而清晰反映PBL教学法的全部过程。

围绕PBL教学法的流程,按照三个阶段、六种教学活动构建教学效果评价指标体系,如表1。

表1 PBL教学法实施效果评价指标

在综合考虑其它财经类院校课堂教学效果评价方法的基础上,本文以在安徽财经大学财务管理课程教学中实施PBL教学法的所有班级该课程授课教师和学生双方表现为研究对象,对运用PBL教学法的效果评价按照百分制分为五个等级:优秀(≥90分)、良好(80~90分)、中等(70~80分)、合格(60~70分)、不合格(<60分)。四级指标中X1、X2、X5、X6、X9、X11六个涉及各组学生在PBL教学法中的能力体现及接受效果的指标值来源于授课教师对班级学生客观、公正的评价,每组取一平均值,最终再取全班各小组得分的平均值;X10取讨论组以外的其它各小组所给分值的平均值(为排除恶意串通或打击报复,各小组打分中去除一个最高分、一个最低分)。X3、X4、X7、X8四个指标值取学生、同行和领导专家三方打分的平均值(为保证分值的可靠性、杜绝偏袒或报复等主观性,三方所打分值各剔除一个最高分和一个最低分)。X12是期末学生考试卷面成绩。

二、评价方法的选择——突变级数法

目前对教学质量或效果的评价采用方法多样,诸如层次分析法、系统动力学[3]。但是这些方法存在计算复杂、主观性强等缺陷,笔者尝试采用突变级数法对PBL教学法在财务管理课程教学中的效果进行评价。

突变级数法是一种对评价目标进行多层次分解,然后将突变理论与模糊数学联系起来产生突变模糊隶属函数,再利用归一公式进行综合量化运算,最后归一为一个参数,即求出总的隶属函数,从而达到对评价目标进行排序分析的一种综合评价方法[4]。突变级数法的特点是没有对指标采用权重,但它考虑了各评价指标的相对重要性,从而减少了主观性又不失科学性、合理性,而且计算简易准确,应用范围广泛[5]。下文将采用突变级数法对PBL教学法在财务管理教学中的效果进行评价。

三、PBL教学法在财务管理教学中效果评价

最常用的突变理论模型包括尖点突变、燕尾突变和蝴蝶突变三种。尖点突变模型是指一个指标只能分解为两个子指标的突变类型;燕尾突变是指一个指标可以分解为三个子指标的突变类型;蝴蝶突变是指一个指标可分解为四个子指标的突变类型。

以一个班级为例介绍实证过程,其余班级评价值同理计算。X1与X2构成尖点突变类型。将教学系统网上评数按照突变级数法对数据的要求先除以100,再套用尖点突变归一化公式,即可求得X1a及X2b的值,X1a=0.8712≈0.933,X2b=0.9213≈0.973,两者非互补,遵循“大中取小”取值原则,则Y1=min(X1a,X2b)=min(0.933,0.973)=0.933。 同 理 可 求 出 :X3a=0.9612≈0.980 、X4b=0.9513≈0.983 、X5a=0.9312≈0.964 、X6a=0.9913≈0.997 、X7a=0.9812≈0.990 、X8b=0.9613≈0.986 、X9a=0.8812≈0.938、X10b=0.9013≈0.965、X11a=0.9312≈0.964和X12b=0.8613≈0.951的值。X3与X4互补,取其平均数代替,则Y2=(0.980+0.983)/2=0.9815。X5与X6互补,Y3=0.981、X7与X8非互补,Y4=0.986、X9与X10互补,Y5=0.952、X11与X12互补,Y6=0.958。

表2 四级指标最终分值

Y1与Y2、Y3与Y4、Y5与Y6构成尖点突变类型,且各指标间呈弱相关关系,为非互补型指标,遵循“大中取小”取值原则,可求得Y1a=0.966,Y2b=0.994,Z1=0.966;Y3a=0.990,Y4b=0.995,Z2=0.990;Y5a=0.976,Y6b=0.986,Z3=0.976。Z1、Z2与Z3构成燕尾突变,三者之间存在相关关系,为互补型指标,遵循互补取平均值原则,求得Z1a=0.983、Z2b=0.997、Z3c=0.994,PBL教学法最终效果评价值为(0.983+0.997+0.994)/3=0.991。其它班级的最终评价值计算过程类似,我们运用统计软件可以快速得到安徽财经大学所有在财务管理课程中实施PBL教学法的班级最终评价值及等级、排名。限于篇幅表3只是罗列了前10名班级得分,其它非财会专业班级所取得评价值也高于历史班级财务管理课程最终平均分。

由表3数据可以明显看出,将财务管理作为专业核心课程的会计学院10个班级中PBL教学法实施效果相当好,大部分都取得优异成绩。二级指标Z值相当高,显然,这是三个阶段师生共同努力的结果。同时也验证了PBL教学法对教师和学生都有特殊的要求,是教与学相互促长,能提高学生学习的积极性和解决问题能力的一种教学方法。

表3 PBL教学法效果评价结果

四、结 语

课程教学方式的改革对于培养创新性人才具有重要作用[6]。因此笔者秉承以学生为主体、以应用型人才培养为目标的教学理念下,针对传统教学方法普遍存在的“填鸭式”、“满堂灌”、“一言堂”及缺乏师生交流等不利于调动学生积极性的弊端[7],基于综合性强、涉及面广的财务管理课程教学,尝试教学方法改革,让学生由被动变为主动,消极转为积极,实现大学专业课程教学的创新性。现有的教学效果评价模型,有些受主观因素影响严重,有些计算过程非常复杂,且无法完全反映师生的动态特征[8]。为避免这些缺陷,本文采用突变级数法将基于问题导向的财务管理课堂教学效果进行“三个阶段、六种教学活动”的立体化评价,发现PBL教学法应用于财务管理这门多学科交叉的课程教学取得非常好的效果,引入PBL教学法是明智之举。

[1]张圆,刘迎华.PBL教学法在高职《管理学》课程中的应用[J].继续教育研究,2012(8):157-159.

[2]李俊,熊维娜.应用AHP构建高职院校课堂教学质量立体化评价体系[J].高等教育研究,2013(3):42-46.

[3]冯芬玲.基于系统动力学的高校教学质量评价研究[J].湖南科技大学学报(社会科学版),2013(1):180-184.

[4]陈晓红,杨立.基于突变级数法的障碍诊断模型及其在中小企业中的应用[J].系统工程理论与实践,2013(6):1479-1485.

[5]翁钢民,鲁超.基于突变级数法的旅游产业竞争力评价研究)——以西北五省为例[J].软科学,2009,23(6):57-61.

[6]赖绍聪,华洪.课程教学方式的创新性改革与探索[J].中国大学教学,2013(1):30.

[7]孙洪庆,杨永强.PBL教学法应用中师生角色的转变和师生关系的变化[J].教育教学研究,2010(2):122.

[8]P Paul Heppner,Jane M Armer,Brent Mallinckrodt.Problem-solving style and adaptation in breast cancer survivors:a prospective analysis[J].Cancer survivorship,May,2009:128-136.