自然灾害频发直逼国内巨灾保险快快长大

2015-03-15吴学安

吴学安

自然灾害频发直逼国内巨灾保险快快长大

吴学安

我国是一个多灾害国家,但长期以来,灾害损失补偿机制却十分单一,群众面临巨灾时抵御风险能力十分脆弱。因此,建立巨灾保险制度势在必行。4月25日的尼泊尔8.1级强震及由此给我国西藏部分地区带来的人员伤亡、财产损失,又一次引发了保险界构建巨灾保险制度的呼吁。就在4月16日,联合承保居民住房地震风险的中国城乡居民住宅地震巨灾保险共同体正式成立,意味着业界酝酿许久的巨灾保险制度,开始向前迈出实质性步伐。

近年来,我国地震频发。2008年汶川大地震至今仍然让人记忆犹新。云南省财经大学副校长、台盟中央常委杨晓红在今年“两会”审议政府工作报告时说,我国由于受全球活动性最强的印度洋板块与欧亚板块碰撞带的影响,近期地震活动频繁。特别是西南地区小震大灾现象突出,次生灾害损失严重。地震等自然灾害发生后,往往会造成严重后果。因此,防灾救灾显得十分重要,大灾风险保障体系也十分重要。杨晓红建议,建立健全以政府应急处置为抓手、以地震保险为基础、以社会救助为重要力量、以其他商业性保险为补充的多层次地震大灾风险保障体系,把地震保险纳入国家防灾减灾体系中。同时,国家要加大对经济欠发达且地震多发高发省份地震保险的财政补助。

国务院去年召开国务院常务会议,专题部署加快发展现代保险服务业。会议强调,要把商业保险建成社会保障体系的重要支柱。逐步建立财政支持下以商业保险为平台、多层次风险分担为保障的巨灾保险制度等。随后,国内首个巨灾保险试点在深圳正式启动。该巨灾保险的保障灾种主要包括暴风(扩展到狂风、烈风、大风)、暴雨、崖崩、雷击、洪水、龙卷风、飑线、台风、海啸、泥石流、滑坡、地陷、冰雹、内涝、主震震级4.5级及以上的地震及地震次生灾害,以及由上述15种灾害引发的核事故风险。该巨灾保险体系由三部分组成:政府巨灾救助保险、巨灾基金和个人巨灾保险。

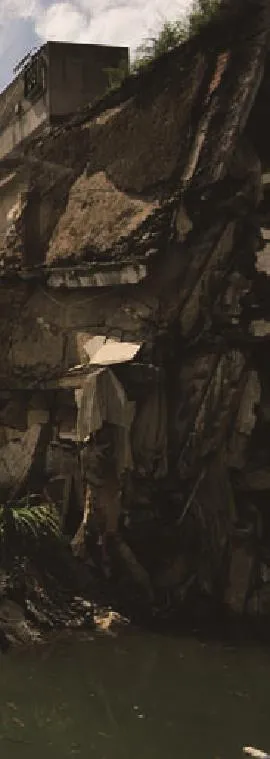

巨灾保险的缺失曾是汶川、玉树地震留给我们的一道伤疤。2008年“5•12”汶川大地震发生后,曾唤醒投保人的保险意识,许多人开始关注面对巨灾之后的财产、人身损失,除了“听天由命”自己承担,或者靠政府补贴和社会捐赠外,能否投保相关保险品种,通过保险公司理赔来减少经济损失也引起了关注。“5•12”汶川8.0级特大地震给人民群众的生命财产造成严重危害,直接经济损失达到8400多亿元,其中财产损失超过1 400亿元,而投保财产损失不到70亿元,赔付率只有5%左右。政府财政承担了灾后重建的主要责任,预算外支出与转移支付大幅增加,严重影响了国民经济的平稳运行。

业内人士称,如果1976年唐山大地震后就建立一个巨灾保险基金,或是地震巨灾基金,到现在积累30多年了,理应能够解决汶川、玉树和芦山大地震的更多问题,老百姓能够更快地得到保障,重建家园,恢复生产,得到真正的实惠,国家的压力也会减轻。在不到五年的时间内三度重大地震灾害发生的伤痛面前,让人们不得不重新审视国内涉灾保险制度的构建是否足够完善。

浙江宁波是继云南、深圳之后我国第3个经中国保监会批复同意试点巨灾保障机制的地区。从去年开始,宁波市政府每年出资数千万元投保巨灾保险,自然灾害及其次生灾害发生时处于市行政区域范围内的所有人口如因灾发生人身伤亡,市域内常住居民的家庭财产如因灾产生损失,均可获得救助。保费支出由财政统筹安排,第1年3 800万元,受益人群约1000万。此后,根据每年实际赔付及风险保障变动情况,对保险费率进行调整。抚恤金额最高10万元/人;居民实际居住的住房发生财产损失的,救助额度最高2000元/户;居民因在巨灾期间的见义勇为行为导致死亡、残疾的,由保险机构赔付最高每人10万元的见义勇为增补抚恤费用。

对中国这样一个多灾害的国家而言,巨灾保险制度不可缺失。仅2014年,各类自然灾害就造成全国24 353.7万人次受灾,农作物受灾面积24 890.7千公顷,其中绝收3 090.3千公顷,直接经济损失3373.8亿元。令人痛心的是,高频灾害损失的背后,是中国单一的灾害损失补偿机制,国家财政拨款和社会救助层面依然是灾后救助的大头。数据显示,整个保险业的巨灾保险赔款不到灾害损失的1%,而国际的同类情况却能达到30%至40%。因此,尽快建立健全巨灾保险制度,对我国经济安全和财政安全都有重要意义。

值得一提的是,早在2011年5月11日,国家综合防灾减灾战略研究已启动。如果说,过去传统商业保险往往专注于风险的分散和转移、更加重视损失补偿功能,在防灾防损方面还做得不够,那么,下一步,要建立全面、主动、长期的风险管理模式,从“减轻灾害损失”向“减轻灾害风险”转变。2008年12月开始施行的《防震减灾法》的第四章第四十五条,也写下了“国家发展有财政支持的地震灾害保险事业,鼓励单位和个人参加地震灾害保险”的条文。但遗憾的是,时至今日,目前在国内保险市场上,地震灾害在寿险中基本不属于免责条款,而在财险中却大多属于“除外”责任,财险公司的多数险种基本都将地震和海啸“拒之门外”,国内保险业现在对于地震这样的巨灾所能够提供相应保障的险种却寥寥无几。

近年来,巨灾保险正出现一些值得注意的趋势,在财力雄厚、经济发达的欧美国家,保险赔付往往更能充分发挥作用,分散风险、转移损失的作用往往能达到60%以上,大大减轻国家财政负担,而在发展中国家,国家财政或募捐仍不得不充当着主要买单者的角色。例如,美国2010年5月发生的严重风暴造成25亿美元损失,保险赔付17.5亿美元,承担了70%的损失;2010年9月4日发生的新西兰地震经济损失37亿美元,其中保险赔付就完成33亿美元,承担了89.19%的损失。在中国发生的多起重大自然灾害事故中,保险补偿功能相当薄弱。如2008年发生的特大地震汶川地震造成了超过8000多亿元的直接经济损失,8万多人遇难和失踪,保险合计赔付仅16.6亿元。同样还有2010年4月14日发生的青海玉树地震,该次地震与海地地震、智利地震、巴基斯坦水灾、俄罗斯热浪一起被联合国确定为2010年五大灾难之一。最终仅有智利地震获得了较高的赔付。

地震、海啸、洪水和冰雪这样的巨灾是人类的天敌,一般具有不可预测和不可化解性,但这不等于说我们应该无所作为,只能坐以待毙。如七年前的汶川地震造成的直接经济损失8 451亿元,而保险赔付金额仅占经济损失的1%左右。国内灾害保险赔付率远低于36%的全球平均水平。因此,借鉴国外经验,在政府特殊财政和税务政策的支持下,组建国家巨灾风险管理协调机构,尽快研究制定政府支持下的巨灾分担补偿机制,设计和出台符合国情的巨灾保险制度,建立健全巨灾风险准备金制度,规范巨灾筹款方式,让作为特许经营的具有相当公益性的保险业,在巨大灾害发生时发挥普惠作用,即使再出现汶川、玉树和芦山这样的强烈地震,我们仍可以“从容不迫”地面对。同时,作为全球受自然灾害影响最为严重的国家之一,中国应该加强风险管理宣传教育、构建国内外防灾减灾交流平台、借鉴国外防灾减灾经验和技术,并要加强国际合作与协调,减少环境破坏。