询价次数变更对IPO定价效率的影响研究

2015-03-15彭家生刘昌胜

彭家生,毛 颖,刘昌胜

(1.云南财经大学 继续教育学院,云南 昆明 650221;2.华润电力新能源事业部 财务部,云南 昆明 530022;3.云南财经大学 商学院,云南 昆明 650221)

询价次数变更对IPO定价效率的影响研究

彭家生1,毛 颖2,刘昌胜3

(1.云南财经大学 继续教育学院,云南 昆明 650221;2.华润电力新能源事业部 财务部,云南 昆明 530022;3.云南财经大学 商学院,云南 昆明 650221)

我国资本市场的IPO定价问题一直是学术界关注的热点,同时也是证监会管制的重点。本文通过对相关文献的梳理,选取2009~2012年在创业板上市的355家公司作为研究样本,以2010年11月1日询价次数变更作为大背景,分析不同询价次数安排下机构投资者报价行为对IPO定价效率的影响。研究发现:(1)询价次数的减少有利于提高IPO定价效率;(2)网下配售率与IPO定价效率呈现正相关关系;(3)在一阶询价制度下,机构投资者的报价家数与IPO定价效率呈现倒“U”形关系。最后,本文根据研究结论提出了相关的建议。

询价次数;机构投资者;网下配售率;IPO定价效率

一、引 言

IPO(Initial Public Offerings),即“首次公开发行”,是指股份公司首次向社会公众公开招股的发行方式。随着我国对资本市场发展的重视,IPO作为企业的一种融资方式,越来越受青睐。与此同时,IPO高抑价现象也越来越受关注。所谓IPO抑价,是指IPO公司的首日市场交易价格远高于发行价格,使得一级市场与二级市场出现大幅价差,导致投资者可以在公开发行时获得一定的超额收益率的现象。很显然,这一现象不仅破坏了资本市场的资源配置效率,与传统的有效资本市场理论也存在显著的冲突,因此引发了国内外学者的广泛讨论。在现有文献,尤其在国内文献中,IPO抑价程度通常被视为IPO定价效率的体现。

尽管学者们早在20世纪70年代就开始对IPO首日超额收益率展开研究,但目前尚未有文献对IPO定价效率做出明确的定义。最早提出“IPO定价效率”概念的是夏新平、陈历北,该文认为IPO定价效率是IPO市场效率的研究重点。[1]此后,国内文献对“何谓IPO定价效率”逐渐形成两派观点,一派认为IPO定价与新股的内在价值应当有联系,另一派认为IPO定价应该用信息效率来体现。黄泽勇认为,如果IPO的定价市场是有效的,那么新股的定价应是位于其内在价值所决定的最优边界上。[2]因此,衡量新股定价效率的标准应当是实际的发行价与内在价值的偏离程度。持有此类观点的还有郑凯、花贵如与刘志远。[3]邹斌和夏新平则认为,已有研究大都以信息不对称作为研究的发起点,通过研究IPO抑价来讨论新股发行的定价效率问题,但IPO的定价是否有效也绝非仅局限于降低信息不对称的程度和IPO抑价水平两点上,还应反映在IPO公司的信息在新股定价中被市场化、资本化的程度,即IPO定价的信息效率。[4]

基于上述的两种模式衍生出了关于IPO定价效率的两类度量方法。毛宗平和川文将IPO定价效率的度量分为绝对价格效率标准和相对价格效率标准。[5]周孝华、赵炜科与刘星直接将抑价率称为绝对效率标准,而将信息效率称为相对效率标准。[6]截至目前,国内学者对于IPO定价效率的研究还是集中在IPO抑价的研究上,正如王小锋和张剑所言:“根据国际上一贯的研究范式,‘抑价率’是衡量发行定价与市场出清的价格之间的差别比率”,“定价效率的研究是通过对‘抑价率’这一核心指标的研究来阐明的”。[7]对于IPO抑价产生的原因,国外学者给出了一些理论解释,譬如风险收益对称假说、“赢家诅咒”理论、信号模型等。[8]但这些理论都基于国外成熟资本市场制度环境提出,并不完全适用于我国资本市场。国内研究则主要集中于对西方理论的适用性检验,以及对IPO抑价影响因素的探讨,虽然更加强调制度的重要性,但很少触及某一项具体制度安排对IPO定价的影响。

关于询价制度与IPO定价效率之间的关系问题,因为询价数据的复杂性与难以获得,仅有少量文献进行了研究。Cornelli和Goldreich在研究询价制度下的新股配售与定价效率的相关关系时发现,询价过程中机构的报价其实包含了定价所需的信息,并且这些机构能获得更多的配售资格,这在超额申购时体现得尤为明显。[9]刘志远等从询价过程中机构投资者的行为来解释IPO抑价的问题,认为第一次询价制度的改革提高了IPO的定价效率,但是这项研究缺少数据支持。[10][11]俞红海等利用公开披露的机构投资者报价数据研究发现,第二次询价改革使得IPO定价过高。[12]而关于机构投资者的报价行为与IPO定价效率的研究,仅有张小成、孟卫东和周孝华利用行为金融学理论,研究了机构投资者之间的合谋行为,认为机构投资者可以通过隐藏申购需求来降低IPO的发行价格,以此来达到抑价的目的。[13]

综合上述,虽然有文献对IPO定价效率进行研究时考虑了机构投资者的报价行为,但并未结合具体的制度安排变更展开研究,尤其是并未考察变更前后机构投资者报价策略变化对IPO定价效率的影响。事实上,针对具体制度安排影响的研究,既可以进一步提高理论的解释与预测能力,也可以显著提升政策调整的针对性——制度差异通常包含多项制度安排的差异,因此如果仅考察制度差异产生的影响,通常难以将该影响归因于某一项具体制度安排。

相比国外成熟的资本市场,我国的资本市场起步较晚,各方面制度尚不健全,尤其是创业板市场,面对的问题新奇而复杂。创业板成立的初衷是帮助有潜力的中小企业获得更多融资与发展的机会。结果长达五年的发展,创业板并没有成为我国的“纳斯达克”,反而滋生出了诸多的问题。尽管如此,证监会在创业板制度的健全与改革方面从未松懈过。为了进一步完善创业板市场询价机制,2010年6月24日,证监会将《证券发行与承销管理办法》第十四条修改为:“首次发行的股票在中小企业板、创业板上市的,发行人及其主承销商可以根据初步询价结果确定发行价格,不再进行累计投标询价。”该条款于2010年11月1日起正式实施,意味着创业板的询价制度安排正式由二阶询价变更为一阶询价。在2010年11月1日之前,创业板的询价制度为二阶询价,即先通过初步询价确定价格的发行区间,然后以发行区间的价格为基础进行累计询价,最终确定IPO公司的发行价格。在2010年11月1日之后,创业板的询价制度变更为一阶询价,则只需要通过初步询价确定IPO公司的发行价格,不再需要进行累计询价。这一微小的制度安排调整对于创业板的意义重大而深远,它彻底改变了机构投资者在询价过程中的报价策略,给创业板的询价与定价带来了革命性影响。

本文以2010年11月1日证监会对创业板询价制度安排的变更作为研究对象,选取2009—2012年在创业板上市的355家公司作为研究样本,分析不同询价制度安排下机构投资者报价策略的调整,以及由此引致的IPO定价效率影响。这次变更将创业板询价制度安排从二阶段询价(以下简称“二阶询价”或“二次询价”),变更为一阶段询价(以下简称“一阶询价”或“一次询价”)。论文研究发现:一是询价次数的减少有利于提高IPO定价效率;二是网下配售率与IPO定价效率呈现正相关关系;三是在一阶询价制度下,机构投资者的报价家数与IPO定价效率呈现倒“U”形关系。

二、研究假设

奥地利经济学家庞巴维克在系统总结边际效用价值理论时认为,价值是人们对于商品的主观评价,即商品的价值由商品为其占用者带来的效用所决定。他还认为,稀缺性和有用性是价值形成的两个条件。IPO公司正是一种具备稀缺性和有用性的特殊“商品”。童艳、刘煜辉的研究表明,在核准制阶段,我国政府的行政干预对于发行各环节的影响依旧无所不在,对于企业而言IPO依然是稀缺资源,政府的管制行为产生了昂贵的经济“租”。[14]朱红军、钱友文的实证研究也证实了中国IPO市场的“准入限制”确实造成了“创租”,尽管这种租很可能由政府无意间创造,抑或是具体历史条件下的某种必然。[15]IPO公司的有用性正是体现在“租”上,它可以给投资者带去收益。

与此同时,边际效用理论还认为,商品的价值由商品的边际效用所决定,即消费额外一单位的商品所获得的额外满足。对于IPO公司而言,边际效用是指投资者额外多花费一单位的成本所能获得的额外收益。当投资者花费的资金成本越来越多时,其可获得的额外收益将会越来越少,直到其可获得收益为0时,投资者付出的成本刚好等于其从IPO公司所获得效用。此时,IPO的定价效率达到最大。也即边际效用越接近于边际成本,IPO的定价效率越高。

已有研究表明,机构投资者在二次询价的初步询价阶段有合谋压低报价的行为,而在累计询价阶段时会报价询价区间的上限,以此来获得配售的资格。[10][11][13][16]因此,相比二阶询价,一阶询价下机构投资者的竞争行为使得他们申购新股付出的资金成本多于二阶询价,压缩了机构投资者获“租”的空间,使得二阶询价下的边际效用大于二阶询价。基于上述的理论分析,本文提出如下假设1。

H1:询价次数的减少有助于提高IPO定价效率。

我国目前的询价机构主要由机构投资者所担任。国外研究表明,在IPO询价制度下,机构投资者具备生产信息和价格发现的能力。[8]张小成、孟卫东和周孝华认为,由于信息不对称,每个机构投资者对于新股的价值评估方式不完全相同,特别是当机构投资者拥有诸多差异性的私人信息时,不同机构投资者对于不同价格的新股需求也完全不相同。[13]在此,将机构投资者按照挖掘信息的充分程度与定价能力的强弱,分为强势机构投资者和弱势机构投资者两个大类。

在二阶询价制度下,由于初步询价阶段只需要确定价格的发行区间,投资者无需注入资金,这使得强势机构投资者和弱势机构投资者都会参与报价。更何况这种报价行为在合谋状况下完成。[16]姜婷的实证研究表明,在二阶询价制的初步询价阶段,各个机构投资者会隐藏自身对新股的真实需求量,而最终的发行价为初步询价后承销商确定的发行价格上限,并且初步询价阶段机构投资者隐藏需求量越大,IPO的发行价会越低,即IPO定价效率越低。[17]此后,为了争夺配售权,在累计询价阶段,两种不同类别机构投资者均参与报价的行为依然不会减退。而激烈竞争的结果,将导致较低的网下配售率。因此,在二阶询价制度下,机构投资者的报价行为,将导致网下配售率与IPO定价效率均较低。

在一阶询价制度下,机构投资者对于新股配售权的争夺就相对不那么激烈。由于事关能否获得新股的配售权,机构投资者都会谨慎报出真实、合理的价格与需求量,在没有绝对把握前,机构投资者不会贸然进行报价。他们在给出自身的报价前,需要进行大量的定价作业,以使自己给出的价格符合企业本身的价值,而这些工作无疑是强势机构投资者更擅长的。弱势机构投资者由于定价能力不足,会减少自身的报价行为,从而使得一阶询价下机构投资者获得网下配售权的概率相比二阶询价更大,而这种配售比例的增加对IPO定价效率的提高具有积极作用。据此本文提出假设2。

H2:网下配售率与IPO定价效率呈现正相关关系。

前面分析指出,在一阶询价时机构投资者的报价行为更趋保守,而这种保守的报价行为会对IPO定价效率产生一定的影响。在一阶询价制度下,强势的机构投资者更容易占得先机,这是因为强势的机构投资者依然可以报出自己的真实需求量与价格来获得新股的配售资格,而弱势的机构投资者却不同,他们会先进行观望,然后再报出自己的定价与需求量。这就产生了一种选择性报价的“分层”现象,即强势的机构投资者更有可能率先报价,而弱势的机构投资者更有可能随后报价。也就是说,在报价的初期,进行报价的机构投资者更有可能是强势机构投资者,而IPO定价效率会随着强势机构投资者的加入而不断提高;然而,随着报价数量增加,大量的弱势机构投资者提供报价,IPO定价效率会逐渐下降。基于以上分析,本文提出假设3。

H3:在一阶询价制度下,机构投资者的报价家数与IPO定价效率呈现倒“U”形关系。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2012年在创业板上市的所有上市公司作为研究样本。剔除了金融类行业的数据后,一共得到355家观察值。其中,2009年上市家数36家、2010年上市家数117家、2011年上市家数128家、2012年上市家数74家。

本文选取的创业板样本数据来源于CSMAR数据库、发行公司的招股说明书以及同花顺等软件,部分数据通过手工收集整理获得。

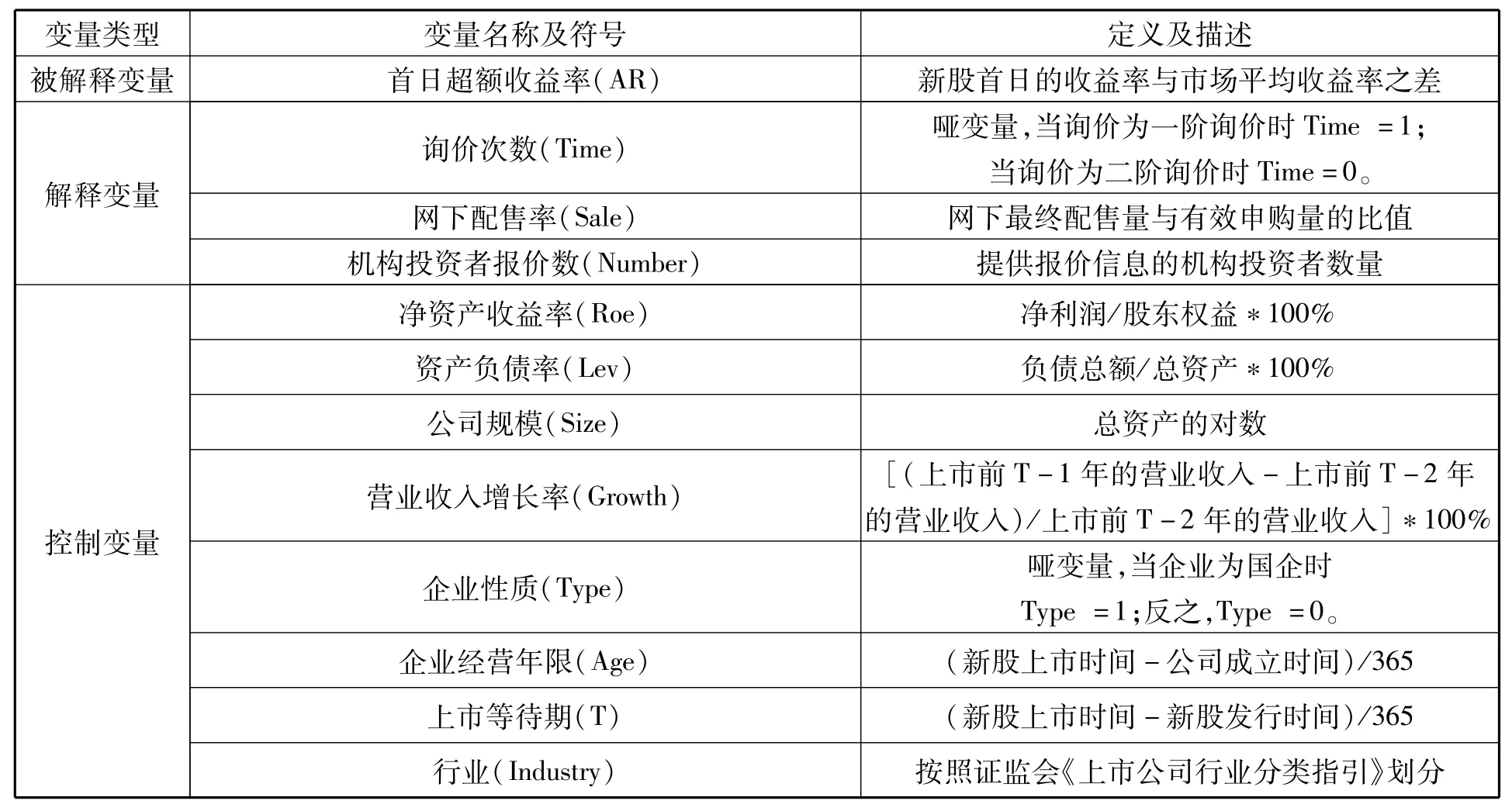

(二)变量定义

1.被解释变量

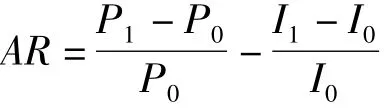

本文的被解释变量为IPO定价效率。结合第三部分效用价值理论对IPO定价效率的解释,即投资者在IPO定价过程中所能获得的额外收益,本文采取首日超额收益率(AR)作为被解释变量来衡量IPO的定价效率。首日超额收益率(AR)=新股首日的收益率—市场平均收益率。其计算公式为:

其中,P1为新股上市首日的收盘价;P0为新股上市首日的发行价;I1为新股上市首日大盘收市的股价指数;I0为新股发行日大盘收市的股价指数。由该公式可知,当IPO定价效率越高时,AR值将越小,反之亦然。

2.解释变量

(1)询价次数(Time)

本文设置询价次数为哑变量。由于2010年11月1日是一阶询价与二阶询价的分界点,故而2010年11月1日之后(含)上市的IPO公司,Time取值为1;2010年11月1日之前上市的IPO公司,Time取值为0。

(2)网下配售率(Sale)

网下配售率是网下最终配售量与有效申购量的比值,该指标在一定程度上反映了机构投资者为了争夺配售资格所体现出来的竞争激烈程度。当网下配售率越低时,表明机构投资者之间的竞争越激烈。

(3)机构投资者报价数(Number)

所谓机构投资者报价数,是指能够在询价过程中提供价格信息与真实需求量的机构投资者的数量。该数据主要通过手工收集、整理上市公司的初步询价及推介公告等资料获取。

3.控制变量

本文选取的控制变量分为财务类指标与非财务类指标。其中,上市前一年的净资产收益率(ROE)、资产负债率(LEV)、公司规模(Size)、营业收入增长率(Growth)为财务指标,集中反映了IPO公司的财务信息,是考察一家企业的基础;企业性质(Type)、企业经营年限(Age)、上市等待期(T)为非财务类指标,向投资者反映了企业的外部信息。此外,本文还按照证监会《上市公司行业分类指引》划分的行业进行了行业控制。

上述各变量的定义及度量方法如表1所示。

表1 各变量的定义与描述

(三)模型设定

根据本文的理论分析与所提假说,分别构建如下回归模型:

模型(1)用来验证假设H1,即询价次数的减少有利于提高IPO定价效率。在该模型中,AR与Time分别作为被解释变量与解释变量,系数β1用来衡量两者之间的相关关系。由于AR越小时,IPO定价效率越高。因此若假设H1成立,则系数β1必定显著为正。

模型(2)用来验证假设H2,即网下配售率与IPO定价效率间的正相关关系。在该模型中,AR与Sale分别作为被解释变量与解释变量,系数β1用来衡量两者之间的相关关系。由于Sale越小时,机构投资者的竞争越激烈,配售比例也越低。因此若假设H2成立,则系数β1必定显著为负。

模型(3)用来验证假设H3,即一次询价下,机构投资者的报价家数与IPO定价效率之间的倒“U”形关系。在该模型中引入了Number的平方项,AR与Number分别作为被解释变量与解释变量,系数β2用来衡量两者之间的相关关系。当系数β1为正(不要求显著)而系数β2显著为正时,假设H3成立。

四、实证结果

(一)描述性统计

表2是对各个变量的描述性统计,可以发现首日超额收益率(AR)最小值为0.002%,最大值为201.2%,没有出现负值的情况。这说明在2012年(含)之前,创业板并未出现首日破发的现象,且其均值为35%,进一步证实了我国创业板严重的IPO抑价现象。并且,这平均35%的超额收益也会激发创业板的“炒新”行为。

表2 各变量的定义与描述

在控制变量方面,Time的均值为0.61,表明样本中实施一阶询价的企业多于二阶询价的,就每年上市的IPO公司数目来看,符合数据的整体预期;Sale均值为6.33%,最高值达66.67%,这一数值相比网上配售而言依然偏高,说明机构投资者在获取新股配售方面具备一定的优势;Number平均为62家,最小为22家,符合证监会关于询价家数最低数目(不少于20家)的规定。

在控制变量方面,Roe最高值为93.23%,Growth最高也达到258%,这些指标都很好地体现了创业板高成长性的特点。此外,Lev的均值为38.97%,财务风险在可接受范围之类,可能是因为过多的民营企业(Type均值0.042)得不到大型金融机构举债融资的缘故。总之,上述变量的特征很好地体现了创业板上市公司的特点。

(二)相关性分析

对各变量进行相关性分析的结果显示,AR与Time、Number的相关系数分别为-0.37、0.45,并在1%的显著性水平下显著,Time与Number的相关系数为-0.66,也通过了1%的显著性水平的检验。从这一检验结果来看,假设1、假设2基本符合本文的理论预期,但还需进一步进行回归检验。虽然AR与Number的相关系数虽然通过了1%的显著性水平的检验,但是本文假设3主要研究一次询价制度下两者的相关关系,因此一次询价制度下AR与Number的相关关系只能通过实证回归结果来进行证实。此外,控制变量中的Roe、Lev、Size、Age与AR的相关系数为负,而Type、T与AR的相关系数为正,并且都通过了显著性检验,符合预期。

(三)回归分析

本文运用STATA软件对样本数据与相关模型进行回归分析,在消除异方差影响后,得到回归结果如表3所示。其中,模型(1)检验AR与Time的关系;模型(2)检验AR与Sale的关系;模型(3)检验AR与Number的关系。

表3 回归结果

由回归结果可以看出,在模型1的回归结果中,AR与Time的相关系数为-0.206,并在1%的显著性水平下显著,这与假设1相一致。在模型2的回归结果中,AR与Sale的相关系数为-0.010,并在1%的显著性水平下显著,这与假设2相一致。在模型3的回归结果中,AR与Number 2的相关系数为0.00005,并在5%的显著性水平下显著,这与假设3相一致。至此,以上回归数据都证实了所提假设的结论。此外,本文还对相关模型进行了多重共线性检验,结果显示模型中各变量的平均方差膨胀因子都大于1,但最大的方差膨胀因子远小于10,可以认为不存在多重共线性问题。

五、结论与启示

本文以2009~2012年度创业板上市公司作为样本,研究2010年11月1日询价制度的变化对于我国创业板IPO定价效率的影响。在研究的过程中,本文系统地论述了询价次数变化前后机构投资者报价行为的差异,结合西方的经济学理论展开了大量的分析,并提出了相关的研究假设。最后,通过数据论证了上述假设并得到如下结论:(1)一阶询价有助于提高IPO定价效率;(2)网下配售率与IPO定价效率呈现正相关关系;(3)在一阶询价制度下,机构投资者的报价家数与IPO定价效率呈现倒“U”关系。

本文研究结论表明,欲提高我国资本市场的IPO定价效率,必须着眼于协调和优化市场参与主体的行为,这就必须改革相关的制度安排。具体可以从以下两个方面来着手。一方面,要继续坚持IPO发行的市场化,放松对新股发行的管制。尽管现阶段的询价制度能够大幅挖掘投资者对于新股的需求,但是对于广大投资者而言,上市公司依旧是一种稀缺资源。而这种稀缺性使得新股具有过剩的无风险性收益,推动了资本市场的非理性行为。另一方面,要适当给予承销商配售权,促使机构投资者采取理性的报价行为。我国的询价制与国外最大的不同在于承销商没有配售权,无法对报价行为进行约束[14]。在部分机构投资者报价不真实、不客观的情况之下,如果承销商没有配售权,仅靠证监会的监督无法在询价过程中形成有效威慑,IPO定价效率的低下也就不足为奇。

[1]夏新平,陈历北.谈我国IPO市场引入效率机制的重要性和必要性[J].技术经济与管理研究,2000,(3).

[2]黄泽勇.创业板IPO定价效率与风险投资参与研究[J].暨南学报哲学社会科学版,2013,(5).

[3]郑凯,花贵如,刘志远.询价对象信息显示、内在价值与IPO定价效率[J].上海金融,2014,(7).

[4]邹斌,夏新平.中国IPO股价的信息含量及其上市首日收益研究[J].管理科学,2010,(3).

[5]毛宗平,川文.我国新股发行定价效率实证研究[J].现代经济探讨,2004,(2).

[6]周孝华,赵炜科,刘星.我国股票发行审批制与核准制下IPO定价效率的比较研究[J].管理世界,2006,(11).

[7]王小锋,张剑.创业板IPO中的配售机制与定价效率研究[J].投资研究,2012,(7).

[8]Ljungqvist,A.2007,“IPOUnderpricing”,in Handbook in Corporate Finance:Empirical Corporate Finance,vol.1,edited by B.Espen Eckbo,North-Holland,pp.375-422.

[9]Cornelli,F.,David Goldreich.Bookbuilding and Strategic Allocation[J].Journal of Finance,2001,(56):2337-2369.

[10]刘志远,郑凯,何亚南.询价对象之间是竞争还是合谋——基于IPO网下配售特征的分析[J].证券市场导报,2011,(3).

[11]刘志远,郑凯,何亚南.询价制度第一阶段改革有效吗[J].金融研究,2011,(4).

[12]俞红海,刘烨,李心丹.询价制度改革与中国股市IPO“三高”问题——基于网下机构投资者报价视角的研究[J].金融研究,2013,(10).

[13]张小成,孟卫东,周孝华.机构投资者异质预期对IPO抑价影响研究[J].系统工程学报,2011,(2).

[14]童艳,刘煜辉.中国IPO定价效率与发行定价机制研究[M].北京:中国金融出版社,2010.

[15]朱红军,钱友文.中国IPO高抑价之谜:“定价效率观”还是“租金分配观”[J].管理世界,2010,(6).

[16]袁渊,张雅捷.IPO抑价之谜:机构投资者报价策略的视角[J].中国会计评论,2011,(12).

[17]姜婷.我国询价制下IPO价格形成与抑价研究[D].重庆:重庆大学,2012.

The Im pact of Inquiry Phases Reduction on IPO Pricing Efficiency

PENG Jia-sheng1,MAO Ying2,LIU Chang-sheng3

(1.College of Continuing Education,Yunnan University of Finance and Economics,Kunming 650221,Yunnan,China;2.Department of New Energy Affairs,China Resources Power Holdings Co.,Ltd.,530022;3.School of Business,Yunnan University of Finance and Economics,Kunming 650000,Yunnan,China)

The IPO pricing efficiency in China's capitalmarket has always been a hot topic in academic studies aswell as a focus of the CSRC regulation.Based on the review of relevant literature,this paper tests the impact of an inquiry procedure shift which happened November1,2010 on the IPO pricing efficiency.To investigate the impact,we employ a sample of355 companies listed on the GEM between 2009 and 2012.It shows that:(1)By changing from two-phase procedure to one-phase procedure in the inquiry procedure,the efficiency of IPO pricingh was improved;(2)the offline placement rate is positively correlated with the efficiency of IPO pricing;(3)under one-phase procedure,the count of inquired institutional investors and IPO pricing efficiency present inverted U-type relationship.Finally,some suggestions are put forward according to the research conclusion.

inquiry phases;institutional investors;offline placement rate;IPO pricing efficiency

F014.31

:A

:1006-723X(2015)09-0056-07

〔责任编辑:黎 玫〕

云南省社科规划项目(YB201130),(HZ201118);云南财经大学人才引进项目“会计信息质量的一般均衡理论研究”

彭家生,男,云南财经大学继续教育学院教授,会计学博士,硕士生导师,主要从事资本市场会计监管、公司治理和成本管理会计研究;

毛 颖,男,华润电力新能源事业部财务部助理会计师,主要从事资本市场财务问题研究;

刘昌胜,男,云南财经大学商学院副教授,会计学博士,主要从事会计基础理论、资本市场监管和成本管理会计研究。