甘肃省上市公司资本结构影响因素实证分析——基于2014年的数据

2015-03-14司马宏昊兰州文理学院甘肃兰州730000

司马宏昊(兰州文理学院,甘肃 兰州 730000)

甘肃省上市公司资本结构影响因素实证分析——基于2014年的数据

司马宏昊

(兰州文理学院,甘肃兰州730000)

摘要:资本结构理论是财务管理的核心理论之一,国内外的学者对于资本结构研究主要集中在两个方面:一是以资本机构的基础理论为起点,以MM理论的研究为代表,以此研究资本结构和企业绩效相互的关系;二是以资本结构理论为基础的影响因素分析,主要研究资本结构的影响因素以达到优化资本结构的目的.本文着重从第二个方面进行实证研究.以甘肃省上市公司为例,分析研究了甘肃省上市公司资本结构的特点和影响因素.以相关分析为主要分析方法,得出影响因素与资本结构之间的关系,强调资本结构分析是上市公司筹资活动的一项重要内容,同时提出资本结构优化的建议与措施.

关键词:资本结构;上市公司;影响因素

1 绪论

公司资本结构是现代企业融资决策理论中的重要概念.简单来说资本结构就是企业各种资本的价值构成及其比例.广义的资本结构是指企业全部资本价值的构成及其比例关系,即自有资本和负债资本的对比结果.狭义的资本结构是指企业各种长期资本价值的构成及其比例关系,尤其是指长期的股权资本与债权资本的构成及其比例关系.

相关研究表明,企业的资本结构是十分重要的内容,资本结构作为企业相关利益者权利义务的集中体现,影响并决定着公司的治理结构,并与之共同作用于公司价值这一财务管理的最终目标.企业的资本结构通过影响企业经营者的积极性影响企业的实际价值,通过向投资者传递企业内部信息影响企业的市场价值,也决定着企业所有权和控制权的安排.合理的资本机构是企业价值最大化的必要条件,对于公司个体发展甚至整个国家或地区的总体经济运行和增长起着举足轻重的作用;而不合理的资本结构不尽达不到企业价值最大化的目标,甚至使企业陷于财务危机.因此研究公司资本结构问题具有重要的现实意义.

2资本结构影响因素分析的理论研究

20世纪初,西方经济发达国家的金融市场已初具规模,为企业运用金融工具,通过金融市场进行筹资、投资活动提供了有利条件.到了20世纪60年代,由于金融市场的进一步规范化、市场体系的进一步完善、企业经营规模的扩大和经营决策水平的提高,企业筹资决策不仅注意筹资规模问题,更注意筹资方式和筹资结构的选择,以实现投资者的最大利益.因此,在财务理论中,开始了资本结构理论的研究,即探讨一个企业能否通过改变其资本结构来改变其市场价值.从20世纪50年代开始,先后出现了杜兰特的资本结构理论、莫迪利亚尼和米勒的MM定理、权衡理论等.通过对西方资本结构理论的研究成果的全面回顾,对我们研究上市公司的资本结构将有很大帮助,对提高我国上市公司特别是甘肃省上市公司的财务决策水平,改善资本结构有着重要的意义和作用.

3甘肃省上市公司情况分析

3.1样本选取

股市中将具有某一共同特征的股票划分在一起,称为“XX板块”,他们因相同的特征在价格走势中具有较大的联动性.本文所取的甘肃省上市公司就是以“甘肃版块”为基础,选取样本,进行相关数据处理.本文以2014年的数据为基础进行分析.为保证数据的有效性,消除因制度等原因导致的非经营性影响因素,故剔除ST企业.

3.2变量的选择与内涵界定

本文变量指标在计算时都采用账面价值.主要是由于:我国上市公司同时存在非流通股和流通股,其流通性的不同导致公司总的市场价值难以估计;二是债券市场不发达,银行贷款利率低于市场利率,企业负债的市场价值难以准确估算;三是大多数西方学者认为,在表示资本结构时,市值与账面值的选用没什么差别,都会存在测量误差,从估算结果看,不能分辨两种方法优劣.

3.2.1因变量

本文分析的因变量为企业的资本结构.对资本结构的度量,学术界有三种做法:一是总资产负债率,即总负债/总资产;二是产权比率,即负债/权益;三是长期负债率,即长期负债/总资产.本文采用总资产负债率来反映企业的债务水平,即在总资产中有多大的比例是通过债务筹集的.

3.2.2自变量

本文选取了公司规模、盈利能力、公司成长性、非负债税盾、资产抵押价值、产品独特性、资产的流动性和股权集中度这8个因素进行研究.

3.3基本假设

笔者运用目前可以获得的有关数据,对资本结构的影响因素提出以下基本假设:

假设一:公司规模与资产负债率正相关.大企业可以进行多角化或纵向的一体化经营,这样有助于企业整体效益水平的提高和内部资金的有效调度,且大企业往往较小企业实力强、企业信誉高、预期破产成本小,因而可以采取更高的负债融资.

假设二:盈利能力与资产负债率负相关.盈利能力强的企业可以产生大量的税后利润,其内部积累可以在很大程度上满足企业扩大再生产的资金需要,对债务资本的依赖程度较低.因此,盈利能力与资本结构负相关.

假设三:公司的成长性与资产负债率正相关.一方面,成长性好的企业仅靠其内部留存收益不能满足其快速发展的需要;另一方面,成长性高的企业往往前景看好,其通常不愿意发行新股,以免分散和稀释公司原有股东的控制权和收益.所以企业需要较多地负债融资.

假设四:非负债税盾与资产负债率负相关.负债越高,税盾价值越大,企业价值也越大,故企业偏好负债融资,而非负债类税盾可以代替负债融资的节税作用,所以,当企业的折旧等非负债税盾较大时,负债融资动机会相应减弱,即非负债类税盾与资本结构负相关.

假设五:资产抵押价值与资产负债率正相关.企业的可抵押的资产所占比例较大,其信用能力就强,从银行等金融机构筹资也就较容易,融资成本也小,因而可以更多地负债融资.

假设六:产品独特性与资产负债率负相关.产品独特性越强,企业的预期破产成本和其他利益相关者潜在成本越大,企业应该维持较低的负债水平.

假设七:资产流动性与资产负债率负相关.企业资产流动性越强,短期债务到期以前可以变为现金用于偿还流动负债的能力越强,一般呈现较低的负债水平.

假设八:股权集中度与资产负债率负相关.大股东偏好于没有多少约束力同时又不会动摇大股东控股地位的股权融资,而不是经济约束力很强的负债融资,所以股权集中度超高,大股东的影响力越大,股权融资的比例就会增加.

3.4模型建立

权衡各种方法的利弊、借鉴前人的经验、结合本研究的数据特征,本文选择回归分析方法,运用SPSS分析软件分析影响资本结构的因素.

为了使回归方程的自变量都变得显著,同时使这个方程的可决系数R2和调整可决系数R2又尽可能的大,自然需要找一个“最优”的回归方程,这个方程包含了尽可能多的对Y有较大的影响的变量,同时这些变量又都是显著的.SPSS回归程序在将自变量纳入回归模型时提供了五种方法.本文运用SPSS18.0,对解释变量策略采用强制进入策略,即将所有自变量一次纳入回归,得出结论,予以分析.

Variables Entered/Removedb

Model Summary

ANOVAb

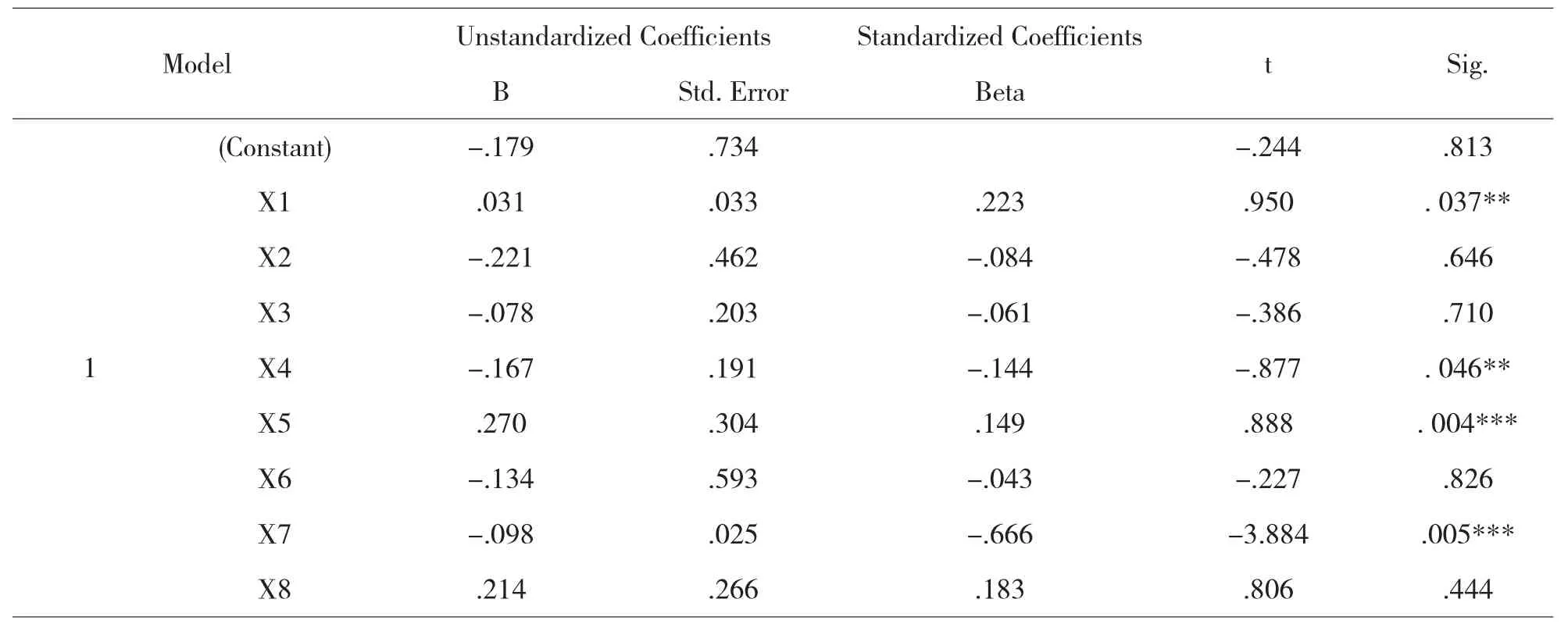

Coefficientsa

3.5研究结果分析

表显示了复相关系数R=0.913,可决系数R2= 0.833,估计标准误差S=0.12357

表显示了方差分析的结果,SSR=0.611,SSE=0. 122,SST=0.734,MSR=0.076,MSE=0.015,F=5.005,P=0.018

表显示模型中的回归系数、常数及t检验结果,从表中可看到t检索的P值:X1回归系数的P1=0.031,X2回归系数的P2=-0.221,X3回归系数的P3=-0.078,X4回归系数的P4=-0.167,X5回归系数的P5=0.270,X6回归系数的P6=-0.134,X7回归系数的P7=-0.098,X8回归系数的P8=0.214.

根据表,可得到线性回归模型如下:

Y=0.031X1-0.221X2-0.078X3-0.167X4

+0.270X5-0.134X6-0.098X7+0.214X8-0.179

3.6模型结果检验

回归方程的拟合优度检验Model Summary

由于该方程有多个解释变量,所以在检验模型优度时采用R赞2.由表知,R赞2=0.667,认为拟合优度在可接受的范围内,说明解释变量可以被模型解释的部分较多,为被解释的部分较少,即所建立的模型的解释力是可以的.

回归方程的显著性检验ANOVAb

经过SPSS18.0计算知,F检验统计量的观测值为5.005,对应的概率P接近于0.在显著性水平α 为0.05时,由于概率P小于显著性水平α,因拒绝回归方程显著性检验的零假设,认为各回归系数不同时为0,被解释变量和解释变量全体的线性关系是显著的,所以用线性模型来分析因变量与各自变量之间的关系是有说服力的.

回归系数的显著性检验Coefficientsa

在显著性水平α=1%时,资产抵押价值(X5)、资产流动性(X7)回归系数的显著性检验Ρ都小于显著性水平α,这说明这几个变量与资本结构之间存在的线性关系是非常显著的;

在显著性水平α=5%时,公司规模(X1)、非负债税盾(X4)回归系数的显著性检验Ρ也小于显著性水平α,这说明这几个变量与资本结构之间存在的线性关系也是比较显著的;

3.7模型结果分析

从模型可以看出公司的资本结构与公司规模、资产抵押价值之间存在正相关的关系;而与盈利能力、非负债税盾、资产流动性之间存在负相关关系.

由此可以说明,在上市公司为代表的企业中,随着公司规模的扩大、公司收入的增加,企业破产风险降低,可以接受高的负债率,并且越大的公司信息不对称性减弱,债务资产也就容易筹集.另外,随着资产抵押价值的增大,企业由此可获取的债务资金额度也会增加.

随着企业盈利能力的上升、非负债税盾的增加及企业资产流动性的增强,实质上加强了企业自有资金的运用能力,可增加使用自有资金而减少债务资金,以适当减少风险.

4研究结果结论与建议

本文以2014年甘肃省上市公司资本结构为研究对象,分析了甘肃省上市公司资本结构影响因素的现状,并对可能影响公司资本结构的可量化因素进行了实证分析.结论是由于甘肃省上市公司的地方特点,上市公司股权相对分散,单个股东的决策性并不高,企业多采取保守政策经营,由于管理层股权融资的偏好并不明显,应适当增加债务资金额度,扩大企业经营规模.

总之,企业资本结构的优化是一项系统的、复杂的工作,企业在实际的运营过程中,应尽可能全面考虑影响资本结构决策的因素,并在此基础上结合企业自身的情况进行调整.这对于企业提升自身价值,进而实现甘肃省跨越式发展具有积极的意义.

参考文献:

〔1〕严小明.公司资本结构---中国上市公司实证分析[M].上海:上海人民出版社,2007.118-148.

〔2〕岳中刚.资本结构决定因素的实证研究综述[J].审计与经济研究,2006(1):92-95.

〔3〕Lewinnek,Elaine BETTER THAN A BANK FOR A POOR MAN?Home Finacing Strategies in Early Chicago. Journal of Urban History,Jan2006,V01. 32 Issue 2,P273-301.

基金项目:甘肃省教育厅科研项目(2013B-106)

中图分类号:F406.72

文献标识码:A

文章编号:1673-260X(2015)09-0076-04