城市轨道交通PPP项目股权结构配置研究

2015-03-12杨文安

杨文安,李 敏

(长沙理工大学 交通运输工程学院,湖南 长沙 410114)

城市轨道交通PPP项目股权结构配置研究

杨文安,李敏

(长沙理工大学交通运输工程学院,湖南长沙410114)

杨文安(1972—),副教授,硕士研究生导师,主要研究方向:工程项目管理;

李敏(1988—),硕士研究生,主要研究方向:工程项目管理。

摘要:在城市轨道交通项目中,PPP模式得到了广泛的关注,社会资本的注入已成为政府解决资金瓶颈的强劲措施。为了更好地推进项目目标的实现,达到多方共赢,必须对项目股权结构合理设置。文章通过建立一个城市轨道交通PPP项目的股权结构优化模型,为项目融资提供了一个可行的决策思路及新的研究视角。

关键词:城市轨道交通项目;PPP模式;股权结构;项目融资

0引言

目前,城市轨道交通已成为大城市的首选公共交通出行方式[1],并且越来越多的城市引入城市轨道交通建设[2],然而,单纯依靠国家财政拨款已经无法满足基础设施建设巨大的投资需求[3]。PPP的引入,正是通过吸引社会资本来解决政府资金短缺问题[4],同时能充分利用社会投资方的管理经验推进城市轨道交通的发展。然而其引入中国城市轨道交通领域时间尚短,相关的理论和经验还不成熟,在实践和理论中仍存在大量问题,其中关键问题之一就是股权配置问题。PPP项目的股权结构是项目资本结构的一部分,不仅关系到项目的盈利能力及偿债能力,也是顺利吸引社会资本、带动项目成功运行的关键,因此,配置合理的股权结构至关重要。

本文通过建立一个城市轨道交通PPP项目的股权结构优化模型,用于解决PPP项目中SPV(项目公司)股权结构的决策问题,该模型同时考虑了社会投资方参与意愿程度和政府部门接受意愿程度,到达节约资本的同时提高社会资本踊跃参与的积极性,最终达到共赢的目的。

1PPP模式及其在城市轨道交通项目中运用

1.1 PPP模式内涵

PPP(Public-Private-Partnerships)模式即公共部门与私营部门合作模式,是指基于某个项目政府(公共部门或国有企业)与社会投资人之间构成的一种共同合作的“双赢”或者“多赢”的新型建设模式,是近年来国际上广受追捧的城市轨道交通项目融资模式。该模式起源于20世纪80年代的英国[5]。通过这种合作模式,合作各方共同担负责任和融资风险,大大降低了政府及公共部门的成本和风险幅度,不但满足了社会投资人获利的要求,而且提高了公用事业的服务效率和质量。继英国之后,葡萄牙、智利、巴西等国家相继引进该模式,吸引大量社会资本投入到城市基础设施建设。

1.2 PPP在城市轨道交通中的运用

城市轨道交通不仅有较强的公共物品的公益性属性,又兼具私人产品的赢利性属性,属于准公共产品,其建设和运营既可以通过政府来提供,也可以由政府给出补偿通过市场来运作[6]。过去,我们对公共产品和准公共产品的提供方式缺乏充分认识,不是全部由政府大包大揽,就是试图走到另一个极端——将原本属于政府的公共责任推给市场,搞绝对市场化,造成质量不高、效率低下等一系列问题。PPP融资模式恰如其分地在这两者之间找到了一个巧妙的结合点,将两者有机结合起来。正是因为PPP模式具备诸多优势,国内一些城市已经开始借鉴国际先进理论和实践经验,并通过结合自身特点,将PPP模式推广到城市轨道交通建设及运营维护中来。

2城市轨道交通PPP项目的股权构成及合理股权结构的意义

2.1 城市轨道交通PPP项目的股权构成分析

城市轨道交通PPP项目股权资本来源的主要参与方为:政府部门、私营部门。本文研究的是如何配置股东资本结构。股权结构即项目公司的股东构成及权益资本金构成,表明各参与方对项目公司的拥有比例和控制程度,是实现股东投资目标的一种项目资产所有权结构[7]。

城市轨道交通PPP项目的股权设置是一个很重要的问题,它直接涉及到政府部门、社会资本在项目中的控制权问题。目前,在政府部门占主导的城市轨道交通项目中,即使外部投资者有资本投入,但是在项目公司中没有“话语权”,或者占有微弱的控制权利,却同样有承担债务的义务,这种权责不对称极大地影响了社会投资者的热情。当前,政府对于社会资本进入城市轨道交通项目,总体上来说持欢迎态度,反过来社会资本却不买账。政府对于社会资本进入竞争性城市轨道交通项目态度是有所保留的:(1)政府部门因资金紧张,渴求能够从地方政府或社会资本融资;(2)由于城市轨道交通项目运营中盈利能力很强,政府部门不希望放弃控股权。民营资本则希望拥有一定的股权比例,以获得话语权,提高自身的获利能力,如果股权过低,则无法实现预期目标或以上的盈利能力。因此,股权结构的构成直接影响着社会资本的参与热情和政府部门的控制能力,进一步影响到社会福利的成功实现。

2.2 拥有合理股权结构的城市轨道交通PPP项目更好地发挥作用

(1)缓解政府财政压力,更好地降低成本。

随着我国已步入城市轨道交通快速发展时期,在该领域引入PPP模式,并对项目进行合理的股权结构配置:(1)可让社会投资人分担在建设期的建设成本和风险;(2)可以通过合同协议方式使其分担在运营期的设备维护和更新费用,甚至承担经营费用[8]。通过英国基础设施项目案例可以看到,采用PPP模式比政府公共部门单独实施可平均降低约20%的建设与运营成本,这其中合理的股权结构配置起到了至关重要的作用。在中国,基础设施项目投资、运营仍在一定范围内受到计划经济体制约束,采用合理股权结构的PPP模式可以在一定程度上降低成本。

(2)合理股权结构配置促使提升城市轨道交通PPP项目实施的效率。

在城市轨道交通PPP模式中,股东权益的分布甚至实施过程中的调整,既反映了股东对项目的短期获利诉求,又体现了其长期战略目标。合理的股权结构配置,在项目的前期或建设期能够有效促进项目的实施,而在项目的运营期又能够提升项目公司的治理水平、管理效力和公司价值。PPP模式下,合理股权结构配置使得城市轨道交通项目实施更有效率,既满足了市民的出行需求,又为政府节省了单个项目的资本投入,还使得政府有能力提前实施其他项目成为可能。

(3)合理分配风险,降低融资难度。

不同于BT、BOT等一些模式,合理股权结构的PPP在项目早期就能够进行风险分配,这时一部分风险分配到政府部门,减少了私营部门参与投资的风险,进而提高了社会资本参与的积极性,风险分配更合理,降低了融资难度。在分担风险的同时,公共部门与私营部门双方各自拥有了一定比例的控制权。

基于以上特点,有必要对城市轨道交通PPP项目进行股权结构设计,进行合理的股权结构配置,促进项目的成功运行。

3基本模型的建立

目前在对PPP项目进行股权结构设计时,大多的学者会站在激励的角度,分析考察投资双方的收益得失。Ghatak和Besley构建了一个针对公共产品的效用判断模型,分析指出应将公共产品的所有权分配给能产生最大收益的一方[9]。Hart在研究运用PPP模式提供公共物品问题中指出事后再谈判能够显著改善所有权问题[10]。LaITont和MarLimort分析了所有权对参与方产生的激励作用,研究指出合理有效的所有权分配能够极大提高代理人实施工作的积极性[11]。这些文献研究基于各自的假设分析了所有权对于优化合同设计的重要性,进而针对这些问题提出了一些好的建议。但在总体上来说,这些文献考虑了项目收益作为对政府确定私营部门持股比例的重要影响因素,但没有涉及到政府部门与私营部门两者之间的博弈之争。本文在原有分析的基础上,通过建立城市轨道交通PPP项目股权结构模型来阐释公私双方股权结构,进一步提高公私双方的合作意愿,达到共赢。

假设新成立的项目公司不仅要担负项目建设、运营以及维护责任并且要提供公共服务,城市轨道交通项目的投资成本取决于项目公司的服务质量。进一步假定,在项目运营阶段的固定费用f(q)包涵项目初始投资支出的摊销费和运营服务费用。那么,在城市轨道项目的特许期t内,项目的基本建设费用I(q)应该等于运营阶段的固定收费f(q)的现值。

(1)

式中:I(q)——基本建设费用;

f(q)——运营阶段的固定收费;

r——项目公司利率;

t——项目特许期。

对于城市轨道交通投资项目,由于其特许期很长,那么可近似认为t→∞,此时:

(2)

假定项目PPP模式比公共部门实施项目建设更省资金。用J(q)表示项目中采用私人部门投资对比公共部门的项目投资节约额。

假定当私营部门所占股权比例大于e,这时私营部门转移到公共部门的私有专业技术存在。因此,在PPP模式下,城市轨道交通项目运营时期的固定收费f(q)可以表示为:

(3)

式中:rpr——私营部门利率;

rpu——公共部门利率,rpr>rpu;

θ——私营部门在项目公司中所占股权比重,θ∈(0,1);

β——离散变量,代表私营部门专有技术的转化率。

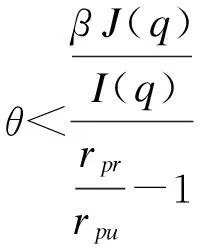

β=0,无专有技术转移(θ 由于对比传统的公共部门投资,PPP模式下更利于节约投资成本,因此有: θI(q)rpr+(1-θ)I(q)rpu<[I(q)+(1-β)J(q)]rpu (4) (5) 式(5)表明,当私人部门产生的项目建设投资节约额J(q)比较小,甚至不存在,那么,此项目应该全部由公共部门实施,而不应采用PPP模式。 如果私营部门存在专有技术转移到公共部门(即β=1),而且满足下述条件: (6) 项目PPP模式会比单纯的私营部门融资或是完全的公共部门融资更节约成本。 公式(6)的第一种情况表示PPP模式对比单纯的私营部门融资更节约成本: θI(q)rpr+(1-θ)I(q)rpu (7) 变形为: (1-θ)(rpu-rpr)<0 (8) 公式(6)的第二种情况表示PPP模式比完全的公共部门融资更节约成本: θI(q)rpr+(1-θ)I(q)rpu<[I(q)+J(q)]rpu (9) 变形为: (10) 公式(10)表明PPP模式下项目最优股权比例由两个因素决定:(1)由私营部门参与PPP项目能够产生的投资节约额与总投资的比例决定。这个比例值越大,θ值也越大,那么私营部门在项目公司拥有越高的股权比例。这意味着,如果私营部门能够带来较大的资本节约,公共部门将有强烈的意愿与私营部门合作,这时可允许私营部门拥有较高的股权比例;(2)由私营部门和公共部门各自资金的利率差值决定。两方利率差值越大,θ值却越小。这表示,如果私营部门和公共部门的资金利率差较大,私营部门更有意愿参与PPP项目来降低资本金成本。 因此,在城市轨道交通项目的政府资本和社会资本之间,政府资本持股比例可以控制在30%~50%之间。由于政府资本的管理者对城市轨道交通项目产品的评价和公共化程度掌握较大的控制权,所以即便是相对控股也可以确保其主体地位。 4结语 本文主要研究了在PPP模式下修建并运营一条城市轨道交通项目时,PPP模式中的私营部门对城市轨道交通项目进行自身盈利能力控制和政府确定私营部门持股比例问题。基本结论是:PPP项目公司的股权设置,应在满足政府资本对城市轨道交通项目的相对控股条件下,适度降低政府投资比例,有利于公私双方实现权力享有和制衡。研究表明:影响PPP项目最优股权结构的主要因素是项目资本节约程度和利率差。因此,在城市轨道交通PPP项目最优股权结构区间做出合理选择,不仅能大幅提高私营部门参与项目的主动性和积极性,还能显著提高政府在项目中的资本节约。 参考文献 [2]徐鹏.我国城市轨道交通安防市场进入高速增长期[J].中国安防,2009.10:64-68. [3]王守清.柯永建.特许经营项目融资(BOT、PFI和PPP)[M].北京:清华大学出版社,2008. [4]HenkG.Privatizationandthepublic/privatepartnership[J].JournalofManagementEngineer.1988,14(4);28-29. [5]李中和.西方新公共管理改革的基本内涵与启示[J].中国软科学,2002(5):18-21. [6]张海军,黄海明,张建明.PPP模式在我国轨道交通建设中的应用[J].现代交通技术,2015(1):83-87. [7]蒋先玲.项目融资(第3版)[M].北京:中国金融出版社,2008. [8]孙连杰.浅谈PPP模式在我国城市轨道交通中的应用[J].城市,2008(6):72-75. [9]TimothyB,MaitreeshG.Governmentversusprivateownershipofpublishgoods[J].TheQuarterlyJournalofEconomics,2001,116(4):1343-1372. [10]OliverH,AndreiS,RobertWV.Theproperscopeofgovernment:theoryandanapplicationtoprisons[J].TheQuarterlyJournalofEconomics,1997,112(4):1126-1161. [11]LaffontJJ,MartimortD.Thetheoryofincentives;Theprincipalagentmodel[M].Princeton:PrincetonUniversityPress,2002. Research on Equity Structure Allocation of Urban Rail Transit PPP Project YANG Wen-an,LI Min (School of Traffic and Transportation Engineering,Changsha University of Science & Technology,Changsha,Hunan,410114) Abstract:In the urban rail transit projects,PPP model has obtained the widespread concern,the injec-tion of social capital has become a strong measure to solve the government capital bottleneck.In order to better promote the achievement of project objectives and to achieve win-win situation,it requires the reasonable arrangement of project equity structure.Through establishing the equity structure optimization model of an urban rail transit PPP project,it provided a viable decision-making idea and a new re-search perspective for project financing. Keywords:Urban rail transit projects;PPP model;Equity structure;Project financing 收稿日期:2015-11-12 文章编号:1673-4874(2015)12-0094-05 中图分类号:U213.2 文献标识码:A DOI:10.13282/j.cnki.wccst.2015.12.021 作者简介