机构投资者偏好对上市公司股利政策的影响研究

2015-03-11李春玲褚晓瑛李玉兰任莉莉

李春玲 褚晓瑛 李玉兰 任莉莉

【摘 要】 文章以2007—2012年派现的上市公司为样本,基于股利迎合理论对机构投资者偏好与公司现金股利政策的关系进行了实证研究。研究表明,派现力度大的公司对机构投资者具有更大的吸引力;同时,机构投资者的现金股利偏好又导致上市公司较高的股利支付倾向,即股利迎合理论能够解释机构投资者偏好对上市公司股利政策的影响。

【关键词】 迎合理论; 股利溢价; 股利支付意愿; 机构投资者; 偏好

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)03-0061-04

一、引言

随着我国证券市场的逐步完善,机构投资者在数量和规模上都得到了快速发展,其在公司治理、股利政策和保护中小股东利益等方面发挥了积极的作用。现有文献对机构投资者与现金股利关系的研究,主要从机构投资者持股比例的角度进行分析,得到的结论不尽一致。事实表明,即使机构投资者持股比例相同,他们对股利政策的作用也有可能不同。因此,本文基于行为金融学的视角,将投资者心理特征作为解释变量,研究机构投资者偏好是否对股利政策的制定产生影响,以及管理者是否会迎合机构投资者的偏好而制定相应的股利政策。

二、相关文献回顾

Baker and Wurgler(2004)提出了股利迎合理论,认为由于投资者更偏好投资于发放现金股利的上市公司,使得发放现金股利的公司与不发放公司的价值之间存在差异,即股利溢价,管理者为了最大化公司价值,会发放现金股利以迎合这种偏好。

我国证券市场发展历史较短,同时在股权结构、市场有效性、经济制度等方面与国外存在很大差异,导致股利迎合理论对我国上市公司现金股利分配倾向的分析出现了不同的观点。

一种观点认为股利迎合理论在一定程度上能够解释中国上市公司的股利政策。熊德华和刘力(2007)将股利迎合理论与中国证券市场相结合,发现上市公司的现金股利支付决策迎合了市场投资者的需求,姚育蕾(2008)、龚慧云(2010)等也持该观点。林川和曹国华(2010)以中小板上市公司为研究对象,证明了投资者给予的现金股利溢价越高,中小板上市公司越倾向于支付现金股利。魏志华、吴育辉和李常青(2012)实证检验了机构投资者持股与中国上市公司现金股利政策,发现机构投资者持股比例较高的上市公司往往现金股利支付意愿和支付水平也较高。

另一种观点认为股利迎合理论在中国证券市场并不适用。王曼舒和齐寅峰(2005)等认为企业特征和投资者偏好的市场反应并不显著影响上市公司现金股利支付政策。翁洪波和吴世农(2007)研究发现在2002—2004年,机构投资者持股不会显著影响上市公司的派现政策。

可见,现有文献大多从传统的客观因素研究视角出发,得到的结论不尽一致。本文则从行为财务学的视角出发,检验机构投资者的现金股利偏好对公司股利政策的影响以及股利迎合理论是否具有解释力。

三、研究设计

(一)样本选取

本文选取2007—2012年沪深两市有机构投资者的上市公司为研究样本,并按照以下标准进行了剔除:(1)ST、*ST的上市公司;(2)同时发行B股或H股的上市公司,保留只发行A股的公司,以避免因发行、交易或者多重监督约束不同造成的差异;(3)上市不足一年的公司,避免IPO效应的存在;(4)金融类上市公司;(5)数据缺失和变量存在极端值的上市公司。

高群和黄谦(2010)研究发现机构投资者持股比例达到6%以上才能对上市公司治理产生作用①,因此,本文研究的机构投资者定义为持股比例大于6%的机构投资者。

最后得到的年度数据如下:2007年1 103家样本、2008年1 078家样本、2009年1 204家样本、2010年 1 352家样本、2011年1 682家样本、2012年1 904家样本。本文数据主要来源于锐思数据库与国泰安数据库,使用SPSS 18.0进行数据处理。

(二)研究假设

Baker and Wurgler(2004)提出的股利迎合理论阐明了管理者的股利支付意愿与投资者偏好之间的紧密联系。即当投资者偏好于发放现金股利的公司股票时,管理者为迎合这种需求发放现金股利;当投资者偏好于不发放现金股利时,管理者就不发放现金股利。据此,本文提出研究假设:

H:管理者会迎合机构投资者的现金股利偏好而制定相应的股利政策。

(三)变量设计与模型构建

1.变量设计

(1)现金股利支付倾向(Payer)。现金股利支付倾向即为公司支付现金股利的可能性,用0和1表示。当公司支付现金股利时,Payer=1;当公司不支付股利时,Payer=0。

(2)控制变量的选择。股利政策可能受到诸多因素的影响,依据已有文献,本文选取了成长能力、公司规模、盈利能力、现金流能力、资本结构、股权集中度作为控制变量,变量定义如表1。

2.机构投资者偏好与公司现金股利支付意愿的检验模型设计

本文通过检验公司的股利支付意愿(PTP)与机构投资者现金偏好(PDND)的变化趋势是否一致来检验H,即管理者能否迎合机构投资者对现金股利的偏好而制定股利政策。

(1)关于股利支付意愿(PTP)的模型。结合中国股票市场的特色,本文将股利支付意愿(PTP)定义为上市公司实际支付现金股利概率与支付股利预期概率的差值。

PTPt+1=PayRatiot+1-ExpRatiot+1 (1)

其中,PayRatiot+1是指t+1年上市公司中实际支付现金股利的公司占全部样本公司的比例。ExpRatiot+1表示根据第t+1年的公司特征变量的回归结果计算的t+1年的支付股利的预期概率。

本文采用逐年回归的方法来估计股利支付决策的公司特征模型,并根据下一年公司特征的均值计算下一年上市公司支付股利的预期概率。具体模型为:

Pr(Payerit=1) = logit(?琢0 + ?琢1M/Bit+?琢2SIZEit+?琢3EPSit +

?琢4CFPSit+?琢5LEVit+?琢6H10it)+?着t (2)

ExpRatiot+1= Logit(?琢0+?琢1M/Bt+1+ ?琢2SIZEt+1+?琢3EPSt+1+

?琢4CFPSt+1+?琢5LEVt+1+?琢6H10t+1)+?着t+1 (3)

其中,?琢0—?琢6为第t年回归结果的系数,M/Bt+1至H10t+1为第t+1年各变量的均值。

(2)关于机构投资者现金股利偏好(PDND)的模型。Baker and Wurgler(2004)以股利溢价来刻画投资者对发放现金股利上市公司的投资偏好,股利溢价被定义为发放现金股利的公司与不发放现金股利的公司平均市值账面比的对数差。因此,本文以股利溢价(PDND)来刻画机构投资者对支付现金股利的上市公司的投资偏好。首先将样本中有机构投资者的公司分为发放现金股利(D)和不发放现金股利(ND)两组,然后分别计算各组的市值账面比(M/B)的平均值。

PDNDt=log(M/B)Dt-log(M/B)NDt (4)

其中:市场价值M=年末股票价格×流通股份数+每股净资产×非流通股份数

账面价值B=公司年末净资产

四、实证检验结果分析

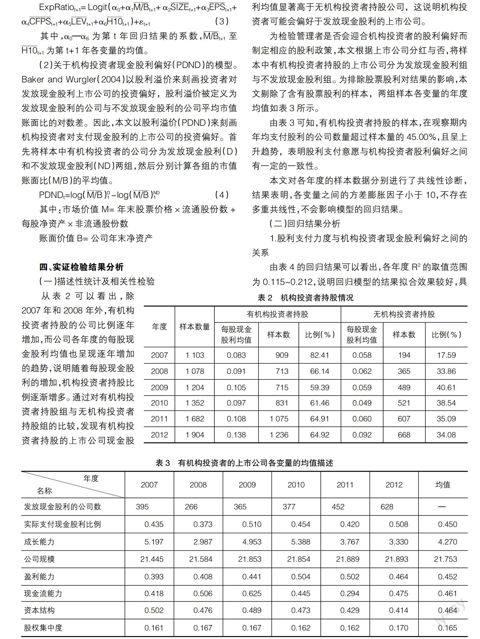

(一)描述性统计及相关性检验

从表2可以看出,除2007年和2008年外,有机构投资者持股的公司比例逐年增加,而公司各年度的每股现金股利均值也呈现逐年增加的趋势,说明随着每股现金股利的增加,机构投资者持股比例逐渐增多。通过对有机构投资者持股组与无机构投资者持股组的比较,发现有机构投资者持股的上市公司现金股利均值显著高于无机构投资者持股公司,这说明机构投资者可能会偏好于发放现金股利的上市公司。

为检验管理者是否会迎合机构投资者的股利偏好而制定相应的股利政策,本文根据上市公司分红与否,将样本中有机构投资者持股的上市公司分为发放现金股利组与不发放现金股利组。为排除股票股利对结果的影响,本文剔除了含有股票股利的样本,两组样本各变量的年度均值如表3所示。

由表3可知,有机构投资者持股的样本,在观察期内年均支付股利的公司数量超过样本量的45.00%,且呈上升趋势,表明股利支付意愿与机构投资者股利偏好之间有一定的一致性。

本文对各年度的样本数据分别进行了共线性诊断,结果表明,各变量之间的方差膨胀因子小于10,不存在多重共线性,不会影响模型的回归结果。

(二)回归结果分析

1.股利支付力度与机构投资者现金股利偏好之间的关系

由表4的回归结果可以看出,各年度R2的取值范围为0.115~0.212,说明回归模型的结果拟合效果较好,具有较强的解释力。M/B的回归系数为负,成长性指标与现金股利支付倾向呈反向变动,说明成长性指标越小,上市公司越倾向于支付现金股利。从回归系数可以看出,M/B对现金股利支付倾向的影响不显著,成长能力只能在一定程度上影响上市公司的现金股利政策。公司规模和盈利能力均与现金股利支付倾向正相关,说明公司规模越大、盈利能力越强的上市公司越倾向于支付现金股利。现金流能力与现金股利支付倾向显著正相关,说明投资者偏好持有现金流充裕的上市公司的股票,而资本结构对现金股利支付倾向的影响方向不确定且影响不显著。前十大股东持股比例平方和与现金股利支付倾向呈显著正相关,说明股权越集中的上市公司越倾向于支付现金股利。

2.股利支付意愿与机构投资者现金股利偏好之间的关系

根据2007—2011年回归结果可以得到2008—2012年度上市公司股利支付意愿(PTP),同时根据式(4)计算得出股利溢价(PDND),结果如图1所示。

观察图1可以发现,公司的股利支付意愿与上一期的股利溢价保持一致的变化趋势,即当股利溢价较高时,股利支付意愿也相对增高;当股利溢价较低时,股利支付意愿也较低。说明当机构投资者偏好现金股利时,管理者为迎合这种偏好,会相应倾向于支付现金股利,反之亦然。这表明上市公司的管理者会迎合机构投资者的现金股利偏好来制定相应的股利政策。

五、研究结论

合理的股利政策可以吸引潜在的投资者,增加公司价值。投资者对不同的股利政策有不同的偏好,他们会选择适合自己偏好的上市公司进行投资,所以,如果管理者能够制定合理的股利政策,将会吸引更多的投资者。本文结合股利迎合理论,对2007—2012年间的股利支付倾向进行研究,运用实证方法检验了机构投资者持股偏好与上市公司现金股利支付意愿之间的关系。研究表明,当机构投资者偏好发放现金股利的上市公司时,理性的管理者为迎合机构投资者的这种现金股利偏好将在下一年度发放现金股利,说明股利迎合理论能够解释机构投资者偏好对股利政策的影响。

本文得到的启示是,不同的投资者对股利政策有不同的偏好,上市公司可以通过股利政策调整股东结构,从而改善公司治理结构。●

【参考文献】

[1] Baker M, Wurgler J. A Catering Theory of Dividends[J]. Journal of Finance, 2004(59):1125-1165.

[2] 熊德华,刘力.股利支付决策与迎合理论——基于中国上市公司的实证研究[J].经济科学,2007(5):89-99.

[3] 林川,曹国华.现金股利支付倾向与迎合理论——基于中小板上市公司数据的检验[J].经济与管理研究,2010(11):92-97.

[4] 魏志华,吴育辉,李常青.机构投资者持股与中国上市公司现金股利政策[J].证券市场导报,2012(10):42-49.

[5] 王舒曼,齐寅峰.现金股利与投资者偏好的实证研究[J].经济问题探索,2005(12):65-71.

[6] 翁洪波,吴世农.机构投者、公司治理与上市公司股利政策[J].中国会计评论,2007(3):367-379.