京津冀协同区趋同类型探索

2015-03-09王娟娟兰州财经大学经济学院甘肃兰州730020

王娟娟(兰州财经大学经济学院,甘肃兰州730020)

京津冀协同区趋同类型探索

王娟娟

(兰州财经大学经济学院,甘肃兰州730020)

摘要:协同区、一体化等突破行政区划界限的经济合作区日渐成为区域经济发展的主流形态,但初始条件的差异使存在协同可能性的地区将以不同的渠道收敛于趋于划一化发展的稳态,即趋同。聚焦京津冀地区,相似的发展因素已经夯实了协同发展的根基,准确把握其趋同类型是科学打造新常态时期中国“新三极”的体现。经过对1993—2013年发展数据的分析,从长远来看,京津冀地区将以工业产业链为纽带趋于绝对β趋同,必须高度关注房地产业和金融业发展;短期内,京津冀地区满足条件β趋同,表明有限度的政府介入和参与是推动其协同发展的占优主体和方式。要根除当前房地产与金融对京津冀协同发展的阻滞,必须转换顶层设计理念和角度,应对结构性减速的新常态,供给侧理念是激活经济增长点的充分必要条件。在房地产领域,政府应当有限度地介入,旨在将房地产市场价格高企和楼盘空置的矛盾彻底转嫁于房地产开发商,从供给角度创新发展方式,疏解京津冀房市供大于求的高价泡沫对经济发展的潜在威胁。在金融领域,政府有限度的参与极为必要,供给侧理念体现为将金融复归至政府和经济之间的纽带地位、提升金融在经济发展中的主动性、政府把握金融业发展方向等。

关键词:京津冀协同区;趋同类型;供给侧;新三极

一、引言

精细化、专业化分工使各地区加速互联互通进程成为必然趋势,协同区、一体化区等突破行政区划界限的经济合作区日渐成为区域经济发展的主流形态,经济指标和状态趋同化态势显著。鉴于宏观发展区域的局限,学者们多从东中西部三大地带、省际、县域层面判断区域趋同化发展。[ 1-9 ]金荣学等[ 10 ]引入工业化水平、劳动力投入、人口增长率、固定资产投资、财政支出等控制变量,验证显示中原经济区28个城市满足条件β趋同。许玉灿等[ 11]认为江苏在2000—2011年县域经济出现过α趋同,但以绝对β趋同为主。陈培阳等[ 12 ]认为,中国存在地域分异规律特征明显的俱乐部趋同,尤以东部地区的趋同稳定,马太效应使各俱乐部趋同区间的差异扩大。基于禀赋条件的相似性,在宏观经济战略指引下,王娟娟[ 13 ]认为中国依然满足宏观视角下的俱乐部趋同,但原有格局会发生变化,将形成由京津冀协同区、长江经济带和一带一路战略区构成的“新三极”。然而,由于初始条件的差异,存在协同可能性的地区将以不同的渠道收敛于趋于划一化发展的稳态。唯有客观梳理这些差异的本质,明确激活各地区收敛于趋同的作用杠杆,才能切实正向推进趋同。本研究以京津冀地区为研究区域,以第三方视角探索其趋同类型,以趋同类型为依据筛选推动京津冀协同发展的作用主体和介质。通过构建激活趋同因子实现趋同的因果发展关系,使协同区能够低成本高效率进入合理的可持续稳态。目前,在协同区、一体化区的建构中,鲜有以溯源方式谋求趋同路径、介质和干预主体的占优选择研究,但这对任何区域的协同发展至关重要,笔者立足京津冀地区的初始条件,客观建立这一趋同因果关系。

二、区域发展趋同类型说明

地区发展的趋同趋势是理论支撑和实践验证兼备的经济现象。从理论支撑层面看,哈肯和林德尔分别以协同论和需求相似论提供了重要支撑。哈肯认为,协同就是区域之间在开放状态下的能量交换,无须外力介入就能以在利益驱动下趋向发展结果的优化,产生1+1>2的效果,这是自协同;如果需要外力介入才能趋向好的状态,则为他协同。林德尔认为,收入水平相近的区域,需求结构相似,发生交易的机会和频次都会以倍数增加,能够大概率实现趋同发展。据此,依据初始条件差异,学术界将趋同分为不同类型,其中,α趋同指随着时间推移,各国或地区人均收入水平的差距趋于缩小;绝对β趋同指在各经济主体具有相同的基本经济特征条件下,贫穷的国家或地区比富裕的国家或地区拥有更高的经济增长率,最终所有国家或地区将趋于相同的人均收入水平;条件β趋同则放弃各经济主体相同初始条件的假设,认为人均收入较低的国家或地区有更高的经济增长率,各经济主体趋同于自身的稳态;俱乐部趋同指经济结构、初始条件等相似的经济体在长期内存在人均收入水平增长趋同的趋势。[ 14 ]

三、京津冀协同区的初始条件分析

京津冀地区自然禀赋和人文资源同构性极强,为客观审视这一地区协同发展的可能性,本文从多维度分析经济结构、社会因子等初始条件。

在GDP维度下,忽略人口因素,在总量方面,河北均具有显著优势,北京次之,天津居尾,2010年至2014年,河北的GDP从20394.26亿元上升至29421.15亿元;①北京从14113.58亿元上升至21330.83亿元;天津从9224.46亿元增加至15722.47亿元。在增幅方面,2010年至2014年,天津累计增幅达70.44%,北京达51.14%,河北为44.26%。

从收入构成看,2014年,北京人均家庭总收入中人均工资性收入为21653元,同比增长9.1%;人均经营净收入1077元,同比增长14.5%;人均财产性收入345元,同比增长11.7%;人均转移性收入9400元,同比增加10.4%。天津城市居民人均工资性收入21524元,比上年增加14.5%;人均转移性收入为9705元,占家庭人均总收入的比重将近三成,成为居民收入构成的主要部分。其中,人均养老金或离退休金收入8023元,人均经营净收入1200元,比上年增长13.3%,增幅在收入中仅次于工资性收入。河北城镇居民人均收入中工资性收入增长10.9%,转移性收入增长9.5%,经营净收入增长8.5%,财产性收入增长10.5%。

从产业结构看,2014年,北京三产比重为:0.7: 21.3:78,天津为1.3:49.2:49.5,河北为11.7:51:37.3;从消费结构看,北京的消费结构主要在于食品和交通通信,其次是教育娱乐、衣着、居住和家庭设备。2014年与2013年相比,天津在消费指数的8类构成中,6类上升,2类下降。其中,家庭设备用品及维修服务类上涨3.9%,食品类上涨3%,居住类上涨2%,衣着类上涨1.8%,娱乐教育文化用品及服务类上涨1.7%,医疗保健和个人用品类上涨0.4%,交通和通信类下降0.3%,烟酒类下降1.3%。2014年,食品类和居住类价格整体运行平稳,影响程度为73.7%。河北的消费主要集中于日常生活必需品,对奢侈品的消费支出相对于日常必需品而言比较低。

另外,从基础设施看,京津冀三地均已形成较为完善先进的立体交通体系,较之其他地区,京津冀的物流成本较低、物流效率较高,且这一地区各类人文社会基础设施布局密度高,如艺术表演团体、博物馆、图书馆等;从人口结构看,京津冀三地均面临老龄化人口比重上升、劳动力参与率不断下降的严重问题;从自然资源禀赋看,北京和天津劣势显著,河北资源丰裕具有相对比较优势。综上,京津冀地区具有成为协同区的现实基础,然而,要真正实现趋同发展,需要剖析其趋同类型,据此判断介入其发展的占优主体、方式和路径等。

四、京津冀协同区趋同类型检验

1.α趋同检验

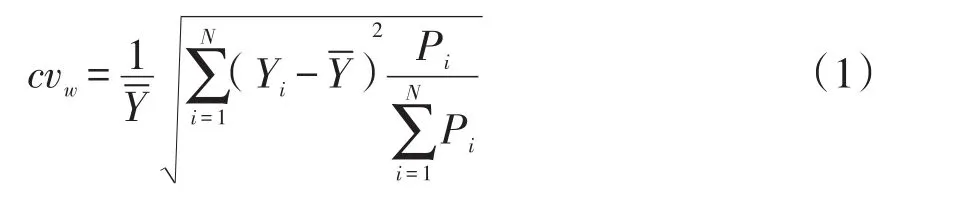

根据巴洛和萨拉(Barror & Sala·I·Martin)[ 15 ]对趋同的界定,α趋同是利用不同时间截面数据分析地区间人均产出的变化情况,即α趋同是关于横截面上的离

差。如果离差随时间衰减,则存在趋同,区域经济增长差异呈缩小趋势。由于三地的人口规模差别较大,因此,采取以人口规模为权数的加权变异系数来检验京津冀协同区的α趋同。

式(1)中,cvw为加权变异系数,Yi是i地区人均GDP,-Y是京津冀协同区人均GDP,Pi是i地区人口数量,N为地区人数。α趋同检验的标准是:如果cvw的值构成的时间序列是递减的,表明区域经济增长发生了α趋同;反之,则表明区域经济增长发生了趋异。

根据式(1)计算1993—2014年的加权变异系数,结果京津两地能够实现α趋同,河北与京津两地存在显著的α趋异,京津冀地区只有个别年份出现α趋同趋势,但整体不发生α趋同现象。在进一步的检验中,剔除人口因素的干扰,修正公式。

式(2)中,vmr为变异系数。根据式(2)计算1993—2014年的加权变异系数,京津冀地区依然不存在α趋同的可能性,为明确其α趋异的原因,引入检验公式(3)。

式(3)中,σit为人均GDP的标准差,c为截距项,εit为时间趋势项即随机干扰项。如果b<0并统计显著,则表明协同区人均GDP水平的差异在随时间推移逐年减小,即存在α趋同;如果b>0并统计显著,则表明协同区人均GDP水平的差异在随时间变化而扩大,存在α趋异;如果b=0,则表明协同区人均GDP水平趋于同一个值。实践中,北京、天津的区位、政策等优势显著强于河北,依靠市场机制实现三地协同发展的公平发展基础缺失,α趋异合理。经测算,1993—2014年京津冀地区的α趋同系数b=1305.389>0,并且R2=0.959134,通过T检验与F检验,说明完全依靠市场机制京津冀地区的发展差异会不断增大,不存在α趋同。从产业层面看,依据皮尔森(Pearson)分析结果,北京、天津的第三产业与GDP的相关度最大,其次是第二产业,第一产业的相关性相对较弱;而河北恰好相反,其第一产业对GDP的影响较大。由于第三产业和第一产业给经济带来的效益不同,所以随着时间的推移,北京和天津经济增长出现α趋同,而京津冀协同区经济增长出现α趋异。

2.绝对β趋同检验

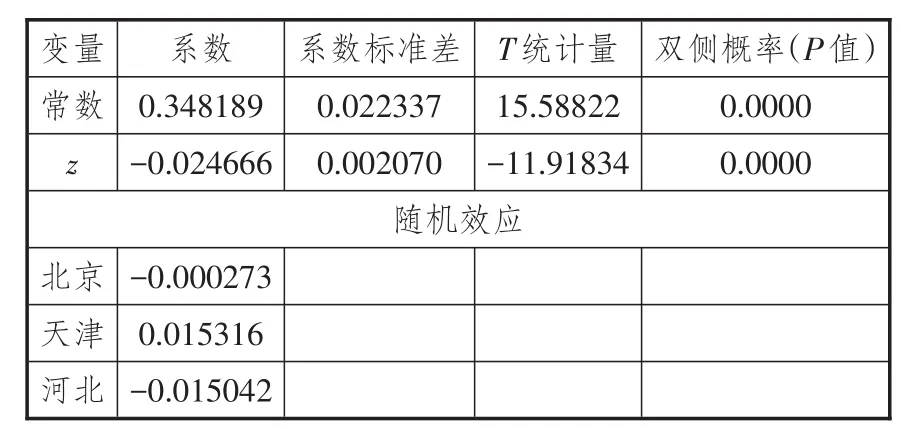

选取人均GDP指标进行分析,通过比较人均GDP的平均增长率与初始时期的人均GDP是否存在负相关关系,检验京津冀协同区是否存在绝对β趋同,即式(4)中z的估计系数是否为负:

借助应用面板数据模型,用豪斯曼(Hausman)检验确定选择固定效应模型还是随机效应模型。原假设为:内部估计量(最小二乘虚拟变量法(LS⁃DV))和最小二乘法回归模拟变量(GLS)得出的估计量均是一致的,但是内部估计量不是有效的。因此,将人均GDP平均增长率数据作为因变量,将人均GDP数据作为自变量,分别构建固定效应模型(FE)和随机效应模型(RE),并以豪斯曼检验模型估计的有效性,实证结果,检验统计量为1.326914,伴随概率为0.2494,大于0.05的显著性水平。因此,接受固定效应模型与随机效应模型的检验统计量不存在系统差异的原假设,建立随机效应模型。由回归方程可知,1993—2013年京津冀绝对β趋同系数值为负且显著,三地经济增长的趋同系数估计值为2.47%,表明该阶段协同区每年大约以2.47%的幅度缩小经济发展之间的差距,长远看,京津冀协同区存在绝对β趋同。根据Pear⁃son分析结果,京津冀协同区以2.47%的幅度缩小差距主要依赖政府作用和工业发展两个指标,说明政府介入工业发展有助于实现京津冀协同发展,这佐证了当前京津冀工业转移战略的合理性。进一步剖析,在整体能够实现绝对β趋同的情况下,京津冀内部最终难以趋于同一个发展稳态。表1和表2显示,北京与河北能够实现绝对β趋同,而天津不能实现这一趋同。究其原因,是20世纪80年代,天津作为沿海开放港口城市,在塘沽区集聚了开发区、保税区、港口、石油化工和海洋化工等临港产业,促使天津将单中心布局调整为双中心布局。90年代,天津实施了工业东移战略,将中心城区工业迁至海河中下游。21世纪以来,随着滨海新区纳入国家战略,为凸显增长极地位,天津在2009年再次调整了城市空间的战略布局,将滨海新区核心区升级为城市主中心,增建了南港工业区,形成双城双港、相向发展、一轴两带、南北生态的T字形城市新格局,城乡消费差距急速拉大,天津呈现绝对β趋异。

3.条件β趋同

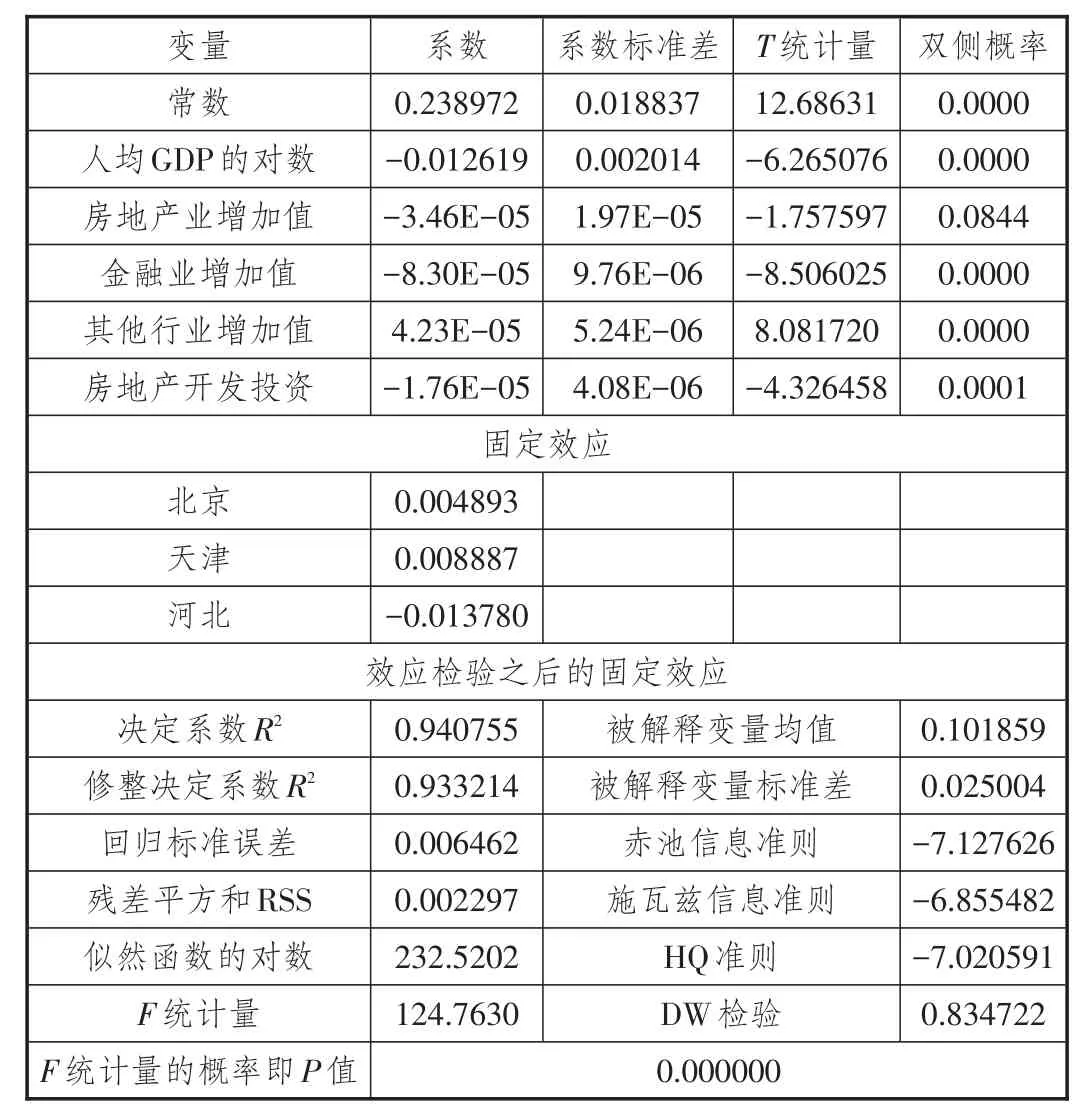

在京津冀协同区存在长期视角下绝对β趋同的前提下,运用条件趋同探索短期内京津冀协同区实现趋同的方式和路径。为此,在绝对β趋同方程中加入控制变量检验京津冀协同区经济增长的条件β趋同性。经过对27个指标的筛选,在0.05的显著水平下,房地产业增加值、金融业增加值、房地产开发投资等三个指标通过检验,放松检验水平至0.1,其他行业增加值和外商投资等两个指标通过检验。将这五个指标再次置于回归方程检验,外商投资未通过检验。剔除这一指标后进行验证,由表3和表4可知,京津冀协同区存在条件β趋同,短期内只要能够有效引导房地产业和金融业的发展将会倍速推动其趋同进程。需要强调的是,条件β趋同意味着京津冀地区向着各自的稳态收敛,每个经济体的稳态位有所差异,各经济体之间的经济指标上的差异会仍然存在,但经济现象上的差异会逐渐消失。

表1 1993—2013年京津冀协同区经济增长绝对β趋同的面板估计结果

表2 Pearson分析结果

4.俱乐部趋同检验

较之河北,京津地区在交通、教育、基础设施等方面具有绝对区位优势,但京津冀协同区在经济结构特征上具有一定的相似性,针对1993—2013年的经济指标,检验京津冀协同区趋于俱乐部趋同的可能性,仍采用萨拉(Sala·I·Martin)模型。

式(5)中,γi,T-t为人均GDP平均增长率,α1为常数,当α2为负的时候存在俱乐部趋同。对北京地区而言,从1993—2013年整个时期来看,在5%的显著性水平下,Hausman检验拒绝原假设,采用固定效应模型更为有效。估测显示,北京地区经济增长的趋同系数在5%的显著性水平下为负,表明北京地区从1993年以来地区之间的差异一直在缩小,经济增长表现为趋同趋势。同理,天津和河北地区从1993年以来地区之间的差异也在逐渐缩小,经济增长表现为趋同趋势。虽然京津冀协同区三地内部发生俱乐部趋同(参见表5),但各自的趋同并不会导致整体趋同。由Pearson分析结果可知,北京会在外商投资、第三产业、金融业增加值、居民消费水平、社会消费品零售总额和全社会固定资产投资等作用下趋于稳态;天津将在劳动参与率、农村居民消费水平、城镇居民消费水平等因素的作用下趋于稳态;河北会在第一产业和劳动力效率提升条件下实现稳态,可见,京津冀三地难以实现稳态模式相近的俱乐部趋同。

表3 去除外商投资变量情况下的条件β趋同检验结果

表4 Pearson相关分析

表5 1993—2013年京津冀俱乐部趋同检验结果

五、供给侧管理推动京津冀协同区趋同的路径分析

尽管供给侧与需求侧相伴而生,但是立足宏观发展背景差异巨大。需求侧管理战略旨在加速经济增长,是应对单维类需求的有效战略,帮助中国成为世界大国,但对解决产能过剩与满足需求能力弱的矛盾乏力。供给侧管理旨在提升生产能力,实现经济发展“质”的飞跃,是应对多维类需求的内在需要,能够有效解决当前中国经济发展中标准化生产与个性化需求之间的矛盾。从表面看,供给侧是从供给的角度谋求经济增长点,实质上是以升级的方式匹配市场需求。针对京津冀协同区长远存在绝对β趋同,短期存在条件β趋同的现状,在这一地区的协同发展中,政府是不可或缺的作用主体,有效着力点就是房地产业和金融业。鉴于这两大行业的特殊性,本研究认为,有限度的政府主导是京津冀协同发展的充分必要条件。

1.政府有限度地介入房地产业发展

京津冀协同区存在着房地产市场价格高企和楼盘空置的尖锐矛盾,由于背离供不应求价格上升的基本原理,房地产市场出现大量泡沫,对经济运行形成巨大潜在威胁。以供给侧视角审视政府介入京津冀协同区房地产市场,旨在将这一市场中商品房存货的存量流量双增与房价高位运行的矛盾完全转嫁于房地产开发商,政府不再为其发展埋单。然而,在短期利益驱动下,房地产商多难以从长远视角预测市场需求变化,为此,政府应当为其把握收入变化引发人们未来对房地产的类需求变化趋势,房地产商则应不断创新供给方式,以满足多维类需求为目标,以实体产品匹配个性化、多样化的潜在模糊类需求。当下,房地产商应立足市场调研资料,依据消费群体的不同要求对已建楼盘、在建楼盘进行适当微调、丰富营销手段。

2.政府有限度地参与金融业发展

在现代经济模式下,金融的作用日渐重要,面对当前结构性减速的新常态,安于常规存贷利差而存在的传统模式逐渐失去生存空间,经济系统期望金融能够发挥多维作用。鉴于金融业在经济体系中的特殊地位,有限度的政府参与极为必要。从供给侧视角看,京津冀协同区的金融业发展要达到多重目标。首先,复归金融在政府和经济之间的纽带地位。将政府对经济发展的战略布局以金融对经济的直接影响显现,使各种宏观战略以经济手段落实到位,这对金融业解读国家经济发展战略的能力提出很高要求。其次,提升金融机构在经济系统中的主动性。金融业应突破传统金融理论中对金融支持和金融抑制的过度强调,[ 16 ]立足京津冀协同区的相对比较优势和未来市场发展趋势,大力培育、提升金融引导能力。一方面,对潜在竞争力强的产业以各种方式引导其参与金融活动,如在无息、免息的基础上再进行奖励,达到引导其扩大发展规模的目的,对潜在竞争力弱的产业则提前进行金融抑制,即使当前市场份额较大、业绩较好的产业也要执行这一原则,以确保有限的资金充分用于竞争力强的产业发展;另一方面,为了达到对不同竞争力水平产业的金融作用目的,金融部门必须从未来市场需求的角度创新金融工具、产品等(这对金融业自身发展能力提出了较高要求)。最后,政府把握金融业发展方向。一方面,政府应当为金融业未来发展的基本走向明确方向;另一方面,政府判断金融机构把握经济走势的准确性。此外,需要动态指引金融机构在金融政策引导前提下并行开展的金融支持和金融抑制不偏离金融业发展方向,这对政府创新服务供给和开拓治理能力提升路径提出较高要求。[ 17 ]具体而言,金融业必须立足京津冀协同区在全国的功能定位、协同区内三地的主体功能定位、与其他地区建构互联互通等,充分发挥金融在经济系统中的作用。

*本文系兰州市科技局规划项目“丝绸之路经济带兰州新区功能定位研究”、甘肃省哲学社会科学规划项目“‘丝绸之路经济带’甘肃自我发展能力研究”(项目编号:14YB060)、甘肃省区域循环经济实验室项目的阶段性成果。兰州财经大学经济学院研究生杜佳麟对本文亦有贡献,在此表示感谢。

注释:

①本文涉及的指标数据均来源于1994—2015年的中国统计年鉴。

参考文献:

[1]岳文忠,王勇.安徽省区域经济发展趋同研究[J].蚌埠学院学报,2015,4(2):73-76.

[2]阚立娜,李录堂,孔令成.基于空间计量模型的陕西省县域经济区域性研究[J].中国科技论坛,2014(9):79-83.

[3]申云,曹跃群.城镇化区域外溢与区域经济增长趋同[J].江西财经大学学报,2014,95(5):19-29.

[4]高庆彦.潘玉君,朱海燕,张梅芬,童彦.基于多尺度空间单元的省域可持续发展功能区划——以云南省129个县区为例[J].经济地理,2015,35(7):14-20.

[5]熊燕平.我国区域经济增长趋同的实证研究[J].经营管理者,2014(28):6-8.

[6]刘吉恒.安徽省区域经济增长趋同性的实证研究[J].安徽农业科学,2013,41(36):14058-14062.

[7]、[14]文余源,于俊雅.中国区域经济增长的β趋同分析[J].区域经济评论,2015(2):18-25.

[8]胡斌,游新彩.地市经济增长的α趋同评价分析[J].自然科学,2015(5):77-82.

[9]姜春雷,闫庆武,孟召宜,刘永伟.淮海经济区域经济趋同的实证分析[J].自然科学,2013(2):69-73.

[10]金荣学,张楠,张迪.中原经济区城市经济增长趋同性研究[J].天津商业大学学报,2013,32(2):50-55.

[11]许玉灿,马晓冬.江苏省县域经济增长的趋同与差异分析[J].自然科学,2015,33(2):77-80.

[12]陈培阳,朱喜钢.中国区域经济趋同:基于县级尺度的空间马尔科夫链分析[J].地理科学,2013(11):1302-1308.

[13]王娟娟.京津冀协同区、长江经济带和一带一路互联互通研究[J].中国流通经济,2015(10):64-70.

[15]Barror J.,Sala·I·Martin X..Convergence across States and Regions [J].Brookings Papers on Economic Activity,1991(1):107-182.

[16]徐娜,齐欣.全球价值链中的最优生产组织决策模型研究[J].经济问题,2015(1):94-98.

[17]王娟娟,秦炜.一带一路战略区电子商务新常态模式探索[J].中国流通经济,2015(5):46-54.

责任编辑:林英泽

On the Types of Convergency of Beijing-Tianjin-Hebei Coordination Region

WANG Juanjuan

(Lanzhou University of Finance and Economics,Lanzhou,Gansu730020,China)

Abstract:The economic cooperation regions,such as the regions of coordination,which can break through the adminstrative border,will become the mainstream of regional economic development;but differences in the primary condition makes regions with the possibility of coordintion to converge to unified stable condition,namely the convergence. In the Beijing-Tianjin- Hebei region,the similar development factors have laid the solid fundation for the coordinated development. Fully understanding the types of convergency is the demonstration of creating China's new "Three Poles" in the new normal. With the analysis of development data from 1993 to 2013,the Beijing- Tianjin- Hebei region will tend to realize the absolute Β convergency by taking industrial chain as the link. So,this region should pay more attention to the development of real estate and financial industry. We have to change the idea and angle of top level design,and the idea from the supply side is the necessary and sufficient conditions to activate economic growth point. In the field of real estate,the purpose of goverment limited intervention is to transfer the conflict between high price and high vacancy rate to real estate developers and reliefe the potential thread of price bubble on economic development. In the field of finance,government limited intervention is very necessary,and the idea from the supply side will be demonstrated in returning finance to the link between government and economy,improving the initiative of finance in economic development,and making the government to understand the future development direction of the financial industry.

Key words:the Beijing-Tianjin-Hebei region;types of convergency;supply side;the new pole

[作者简介]王娟娟(1981—),女,甘肃省兰州市人,兰州财经大学教授,经济学博士,硕士生导师,主要研究方向为区域经济学、生态经济学、电子商务、物流管理、供应链管理。

中图分类号:F127

文献标识码:A

文章编号:1007-8266(2015)12-0012-06