理性人视角的医疗保险参与决策行为研究

2015-03-07张行,叶男

张 行,叶 男

(1.华中师范大学 社会学院,武汉 430079;2.福建省莆田市人力资源与社会保障局,福建 莆田 351100)

理性人视角的医疗保险参与决策行为研究

张 行1,叶 男2

(1.华中师范大学 社会学院,武汉 430079;2.福建省莆田市人力资源与社会保障局,福建 莆田 351100)

医疗保险参与决策主要受到收入、价格和居民的居住区域特征等因素的影响。基于理性决策,低收入和高风险群体参与社会医疗保险时会得到政府一定程度的补贴,会更愿意参与社会医疗保险。而风险厌恶群体或者预期支出高者更倾向于选择社会医疗保险体系。政府关于医疗保险的公共决策至少应包括两个方面:一是扩大特殊群体的强制性的基本医疗保险的覆盖面和加强主动参与环节的管理,二是构建“宽渠道和多选择”的医疗保险参与体系。

理性人;社会医疗保险;商业医疗保险;决策行为

一、引 言

目前我国的医疗保险的强制性仅仅针对企业,即企业必须按照国家政策为员工购买医疗保险。因此,本文认为这种强制性是“内涵式”,①“内涵式”即是一种外力借助某个主体向另一主体施加压力的一种方式。即对雇主的强制性要求。此外还有一种是“外放式”强制性,②“外放式”即是一种外力直接作用于政策最终实施对象的一种方式。即对雇员也有强制性购买医疗保险要求。“外放式”强制医疗保险弥补了“内涵式”社会医疗保险的缺陷,因为从事工作的个体参与医疗保险并不能保障其配偶、子女或者父母的医疗问题,因此增加一项譬如“强制家属或者退休人群购买医疗保险”能够极大减少家庭因病致贫的风险,也能够间接提升个体家庭收入效用和福利感受,反过来会进一步支撑社会或者商业医疗保险的发展,大幅度提升参与覆盖面,形成良性的“闭环效应”。

Hopkins和Kidd(1996)研究澳大利亚的医疗保障体系,发现有三类群体更有可能购买商业医疗保险:年长者、身体欠佳者和收入更高者。而这三大类群体中购买社会医疗还是商业医疗保险的函数关系中并不包括价格要素,这一缺失使得很多结果很难解释。但他们的研究有个重要的发现,即商业医疗保险参与群体中有很多参与者产生逆向选择的倾向。Hopkins和Kidd将此倾向归结于医疗保险制度并没有对参与群体进行区分,并且在某种程度上使得逆向选择成为制度化的行为[1]。在美国起初的汽车保险与社会医疗保险具有相似的选择性问题,很多人认为社会医疗保险或者汽车保险是“最后的选择”。主要原因是保险费率设置和管制问题。Jaffee和Russell(1998)讨论美国加州的汽车保险行业的保险费率管制等问题,他们认为费率管制已经引起那些不愿参与私人保险的群体产生不同程度的识别风险。因此,参与者面临两种费率的选择:风险溢价和共同费率。风险溢价的出现抑制了参与者逆向选择风险发生,更多的驾驶者选择汽车保险,因为其费率往往低于共同保险且收益程度高。

纵观中国社会医疗保险制度改革的历程,虽然成果斐然,但其在实际的操作中还存在一定的问题。例如,企业的不参与问题、覆盖率低等问题。另外,目前的社会保障制度也无法保障所有类型的居民都能够通过一定渠道享受医疗保险,也没有任何一种制度规定何种群体必须购买一种医疗保险。居民对医疗保险制度的满意度不高的事实在近年的社会改革中常被提及,若能够给予居民更多的选择(如“个性化”的医疗参与方案等),医疗保险对居民的作用会扩大,医疗保险制度的满意度会提升,继而产生良性循环。

借鉴国外的实践经验,也考虑到中国目前实行的两种医疗保险体系在居民决策选择中并没有完全发挥出“理性决策”的效用,本文通过实证分析了居民在实践中的选择影响因素。另外,由于两种医疗保险体系之间差异性,参保者就具有选择的可能性。如何选择呢?经济学原理告知我们,在其他要素一定的情况下,个体选择主要取决于自身效用的最大化,即理性决策行为。

二、理性假设的参与决策选择模型

(一)理性决策行为模型

对于一位居民来说,效用最大化是其选择参与医疗保险种类的唯一依据,个体工作状态对其参与保险后收入损失造成一定影响,因此他们会对医疗保险有不同的需求(可能不会主动购买,事实上这种现象很多)。

假定U表示家庭的效用,H表示家庭成员的健康状态,C表示医疗保险的支出,W表示家庭的财富存量。那么家庭效用最大化模型(Cameron,1988)为:

(1)

那么个体参与医疗保险最优成本C为(对(1)式进行求偏导):

(2)

通过公式(2)可以得知个体效用最大化的购买决策最终受到家庭财富存量W的影响,因此可以解释现实中很多个体户、打工者或者基层员工在没有强制性医疗保险保护下,他们是不愿意购买社会医疗保险的,更不用说商业医疗保险了。

在中国,医疗保险的强制性仅针对雇主,对于雇员(尤其是经济收入地位低)并没有特殊要求,因此一旦遇到疾病风险,无法得到社会医疗保险的帮助,往往因此陷入贫困或者极度贫困,家庭的风险极大。因此在制定相关政策提高低阶层收入的同时,可以适当强制性规定特殊群体购买医疗保险,此举是符合社会福利效用最大化标准的。

(二)标准随机效用选择模型

在标准随机效用模型基本分析框架下,可以假定选择行为的效用取决于医疗产品的消费,且生命质量由健康来衡量。个体消费者可以在商业医疗保险市场购买IP的商业医疗保险、获得的效用是EUP,或者在社会医疗保险市场购买IG的社会医疗保险、获得的效用是EUG。因此,个体是选择商业还是社会医疗保险取决于一个指标I:I=EUP-EUG。个体选择何种保险体系主要取决其效用最大化。因此若I>0,他们会选择商业医疗保险系统;若I<0则会选择社会医疗保险系统。

EUPi=α(Yi-PPi)+βXP+γXPZi+δEMPi+uPi

(3)

EUGi=α(Yi-PGi)+βXG+γXGZi+δEMGi+uGi

(4)

等式(3)和(4)表示商业医疗保险体系和社会医疗保险体系给第i个消费者带来的效用,且可以看出是一系列要素的函数:收入(Y)、保险费率(P)、医疗保险体系的特征(例如提供服务质量和设施完备性等)(X)、参与医疗保险体系与个体特征之间交互因素(XZ)、预期的医疗支出(EM)和残差项(u)。

商业和社会医疗保险费率分别为:

PPi=EMPi(1+λ)

(5)

PGi=0.02Yi

(6)

其中λ是指负载因子系数。公式(6)表示的费率表达式与公式(5)大不相同,因为政府社会基金部门已经制定一个固定的医疗比例,与医疗产品价格相独立;身体欠佳的个体接受了更多的医疗服务,因为其使用医疗体系频率较多,但并不因此而支付更多。事实上,如果费率低于预期的支出,他们会从社会医疗保险系统中获得补贴费用。

由上可知,预期医疗支出可以表示为个体变量(X)的函数。将公式(5)和(6)代入到公式(3)和(4),且考虑到商业和社会医疗保险体系的效用差异性,得:

I=α(0.02Yi-EMPi(Xi)(1+λ))+βΔX+γΔ(XZi)+δΔEM(Zi)+Δui

(7)

首先,近似假定δΔEM(Zi)=0,例如预期支出在两个医疗保险体系中是相等的。其次,由于我们并不能直接观察到X值,因此我们对商业医疗保险体系中设置一个虚拟变量来表示享受体系和基础设施的差异性;但βΔX=β是一个干扰部分,且γΔ(XZi)=γZi表示个体消费者对商业医疗保险系统的偏好。根据上述的简化公式,公式(7)可以简化为:

I=β+0.02αYi-αEMPi(Xi)(1+λ)+λZi+Δui

(8)

若I>0,第i个体消费者会选择私人医疗保险系统,例如:

β+0.02αYi-αEMPi(Xi)(1+λ)+λZi>-Δui

(9)

公式(9)是一个传统的等式可以用Logit或者Probit进行估计。在此公式中,收入和价格的符号是相反的,且都取决于α的符号。由于α的正向,收入和价格的上升都会减少个体消费者选择商业医疗保险系统的概率。收入的符号为正,由于不同医疗服务定价系统的差异性和质量差异性强化了效用:高收入增加了商业医疗保险体系提供更好医院和更好的医疗服务,同时也导致了社会医疗保险费率的增加。

公式(9)中预测的价格符号为负,是因为更高的预期支出减少了商业医疗保险购买的效用和增加了社会医疗保险的购买数量,而且还降低了个体选择商业医疗保险体系的概率。此过程降低了商业医疗保险购买的效用主要是因为高价格表示更高的额外费用和服务价格。高预期支出而产生的高价格对于社会医疗保险有正向效用,因为在参与比例相同情况下,社会医疗保险体系中个体效用的增加并没有增加个体额外费用的支出。所以当预期支出增加时,社会医疗保险价格相对下降。

根据收入和价格符号来判断,高收入家庭一般会偏好商业医疗保险。如果收入与个体偏好商业医疗机构服务质量之间是正向关联时,此效用会更强。当然与医疗需求相关的个体特征将会削弱商业医疗保险系统对个体吸引程度。最后,假定Δui符合一个Logistic产出,公式(9)是通过Logit模型估计的。

三、实证检验——基于湖北省2000年和2011年数据的分析

(一)数据来源

由于缺乏全国性调查数据支撑,本文使用的数据集合了CHNS和湖北省社会保障中心的数据,并且根据一定条件进行了修正与转换,因此分析结果具有一定参考性。

数据主要是两个年份:2000年和2011年。分析的样本都是进行随机选择,统计误差约为5%,即95%具有真实可靠的信息。调查信息包括了家庭人口统计学特征、不同渠道的收入、住房条件、教育情况和家庭所有个体健康状况,15岁以上成员劳动力市场就业状态、医疗保险供方参与情况(社会和商业)和社会保障归属地等信息,以及所处地区特征(省会、大城市、小城市和农村地区)和政府提供给低收入家庭的各种补贴性收入信息。

(二)变量设置及释义

因变量(参与医疗保险)被设定为一个虚拟变量,参与者选择商业医疗保险系统则其值为1;选择社会医疗保险系统则其值为0。

自变量主要有三个层面。

第一,收入(LnIncome),是家庭核心成员总收入的对数。且收入用对数形式表示是为了捕获风险厌恶程度信息。

第二,服务价格(PRICE)即为公式(9)中的EMPi(Xi)(1+λ)主要表示商业医疗保险体系中指定服务价格的指标体系的线性函数。此指标表示年龄、性别和参与者数量(向量X)的交互效用。

第三,消费者的社会统计口径的特征(Z),主要由四个具体变量构成:

Ⅰ:配偶状况(SPOUSE),若家庭经济支柱的配偶对家庭医疗保险参与有积极贡献则其值为1,其他情况下其值为0。之所以包含此变量主要是因为若家庭成员中二者都购买了医疗保险,那么其选择何种保险体系是博弈的结果。因此我们假定家庭中核心成员是独立行为人,且将考虑设置虚拟变量,可能导致我们过高估计了支付的价格。

Ⅱ:年龄(AGE),主要用于检测决策者风险厌恶程度。此变量预期的符号为负,因为商业医疗保险体系保险项目趋于狭窄,可能致使政策实施者的高风险。

Ⅲ:设定两个虚拟变量来表示消费者区域特征(农村地区省略对照组数据):

(ⅰ)WUHAN & LARGECITIES,省会和大城市;

(ⅱ)小城市(SMALLCITIES)。

这些变量充分考虑到了获得商业医疗保险的渠道的差异性,即人口密度降低参与商业医疗保险更为困难。同样,我们也考虑这些区域变量影响下的收入与价格之间交互作用即:LIN-WUHAN、LIN-SMALL、PRICE-WUHAN和PRICE-SMALL。这些交互性变量使得不同地区的参与不同医疗保险体系弹性具有异质性。

Ⅳ:家庭成员在最近3个月入住医院最长的时间(HOSPITAL DAYS)。此变量有正的时间自回归效用,因此可以用于预测高水平医疗支出,且在商业医疗保险体系中往往是不被覆盖的,但此变量并不能用于决定服务价格。

(三)描述性统计分析

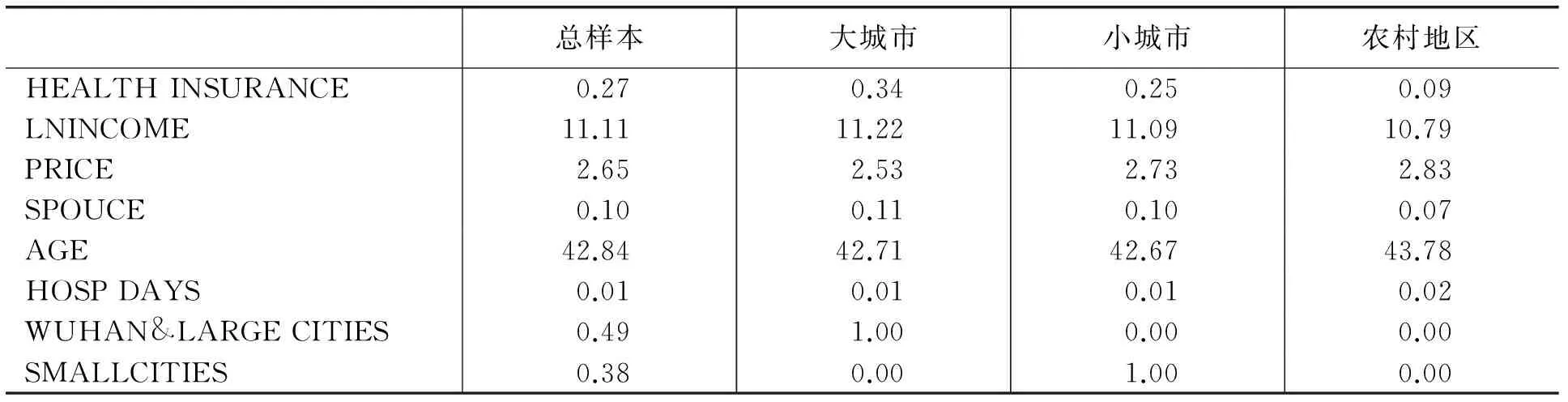

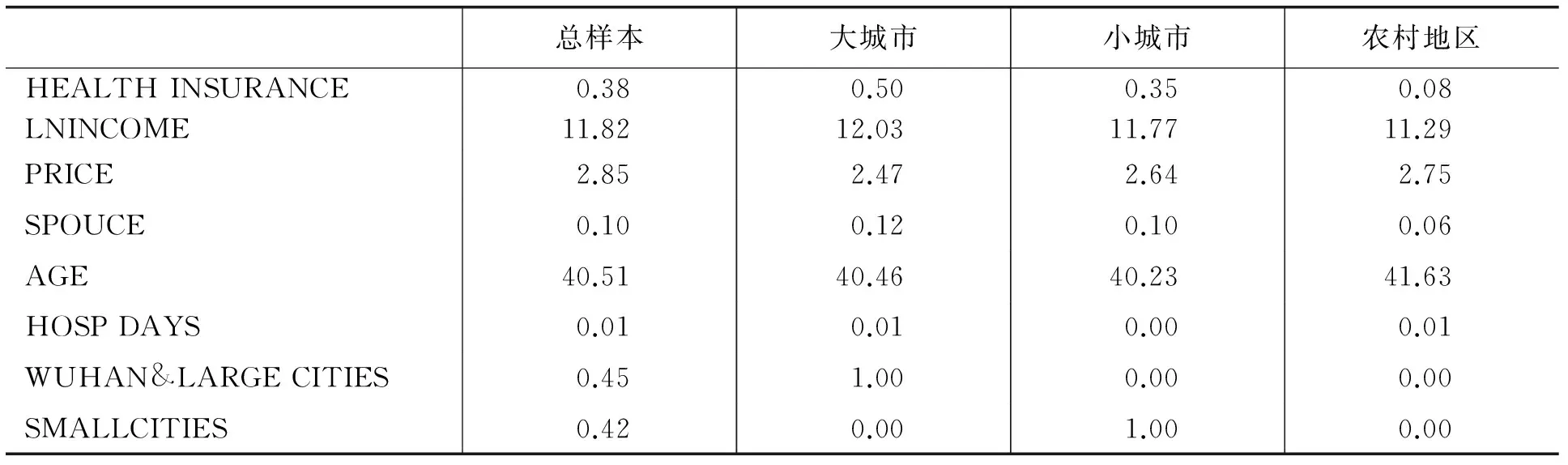

本文表1和2展示了2000年和2011年的各个变量的描述性统计分析结果。

2000年,27%的家庭都参与了商业医疗保险系统。其中在仅有的11%的家庭核心成员中,配偶都是独立参与个体。在收入层面,27%的核心成员都是属于社会1/5阶层群体(根据当年的人均收入进行测算)。在区域位置层面,45%的人群是属于省会和大城市,42%属于小城市,仅13%来自农村地区。

第一,商业医疗保险参与度与区域位置关联性。2000年和2011年,大城市商业医疗保险体系参与度高于小城市,而小城市比农村的商业医疗保险参与度高。第二,商业医疗保险参与度与收入关联性。大城市收入高于小城市,且高于乡村收入水平;商业医疗保险参与度在大城市、小城市和农村地区呈现递减趋势。第三,价格与人口密度之间、家庭成员数量之间关联性。两者之间关系都表现反方向变动关系。参与者寿命在区域中表现为:AGEr>AGEs>AGEl。高密度人口地区、高收入与低价格,伴随着更多的基础医疗设施配套,可以解释为大城市参与度高。第四,对比评估。对2000年和2011年的各个变量进行对比评估,大城市和小城市的参与度有显著的提升,而农村地区参与度并没有明显提升,即使农村地区消费者收入水平上升了,参与度也不会有较大提升(提升幅度小于城市)。原因可以初步归结为宣传、健康保险意识和医疗保险效用等方面要素决定的。

表1 2000年各变量描述性分析(N=20889)

(四)Logit模型回归结果分析

表3展示的是基于模型的回归分析结果,各变量回归系数在显著水平1%下的符号与本文预期基本保持一致。

第一,消费者收入与服务价格的影响效用相反。

高收入群体增加了参与商业医疗保险的覆盖面,同时高服务价格也降低了消费者选择商业医疗保险的概率。高收入群体可以根据收入要素选择较好医疗条件的商业医疗保险。但服务价格高会使得高风险概率群体选择社会医疗保险,因为社会医疗保险在选择参与对象时并没有对其个体特征和风险性要素进行甄别,因此服务价格高会引起商业医疗保险参与概率降低。在澳大利亚的医疗保险体系中,高风险群体都处于商业医疗保险体系中而非社会医疗保险体系,这主要是由于个体的信息不对称下的逆向选择造成的。

在实际医疗保险市场上,参保费率的上升是保险机构对消费者支出增加的预期,但此并不能反映医疗保险费率与需求之间负相关性,因为消费者个体是否参与保险与其的预期支出紧密相关。

第二,风险系数、收入与保险决策。

表2 2011年各变量描述性分析(N=31841)

假定消费者高风险系数情况下回归分析结果与预期一致,即高收入增加了消费者购买商业医疗保险的概率。另,给定收入水平一定情况下,消费者高风险事件(经常生病或者家庭成员的重大疾病等)的发生增加其购买社会医疗保险的概率。因此,可知社会医疗保险的覆盖面较窄,而且保险的参与群体大都是疾病高风险者。

高风险群体与其接受的医疗服务质量水平低之间是矛盾的,参与社会医疗保险是高风险群体,同时他们接受到较差的服务质量,其风险降低程度受到严重限制。而产生此矛盾的一个关键问题就是社会医疗保险与商业医疗保险之间的衔接问题,具体表现为:消费者将其自身划分成两类群体,一类是富裕且健康,另一类是贫困且疾病。然后根据两种医疗保险体系的运行激励情况根据群体特征选择相应的医疗保险体系。

表3 模型回归系数表

第三,商业医疗保险“套利风险”的批评。

虽然公众对于商业医疗保险有很多批评,主要集中在“套利风险”的发生,但商业医疗保险的存在对整个医疗保险体系起到较大程度的激励作用,其促进了传统的社会医疗保险的改善。若社会医疗保险愿意对高风险群体的损失(不考虑其收入水平)进行补贴,那么高风险群体会更加愿意参与社会医疗保险。

第四,家庭核心成员与配偶的特征和住院天数对参与保险决策影响。

家庭核心成员年龄对参与商业医疗保险有负效用。年龄高的情况降低了个体参与商业医疗保险体系的概率,主要是由于商业保险缺少灾难性保险的覆盖。风险厌恶的消费者应该更加愿意多购买保险,且商业医疗保险的低覆盖率产生相反的效用。家庭中配偶一般处于工作状态且购买保险会产生收入效应,则增加了商业医疗保险的覆盖率,此种情况HOSPITAL DAYS的回归系数为负。此变量包含了高消费支出概率信息。这个概率增加了个体选择社会医疗保险系统的概率。

第五,人口密度、参与效用与决策。

考虑人口密度的效用,商业医疗基础设施的可靠性结构是矛盾的,回归结果与预期一致。在其他条件不变时,商业医疗保险体系参与度的概率在大城市更大。区域与价格和收入之间交互影响分析中,收入与区域位置效用是显著的,但价格是不显著的。

为了更加深入地分析人口密度效用,本文引入收入和需求价格弹性规模对此效用进行分析,具体见表4。

表4 2000年和2011年弹性值

表4中显示出两种值得讨论的趋势。第一种趋势是弹性随着人口密度的降低而上升。从表3中数据可以判断选择商业医疗保险体系的概率:(1)城市地区居民选择商业医疗保险的概率更高,且与收入要素是独立的。对于农村地区而言,商业医疗保险基础设施也是较差。(2)农村地区与城市地区相比,收入增加带来的概率的提高速度更快。即在农村地区,低收入家庭比高收入家庭更愿意参与社会医疗保险体系,而高收入倾向于购买商业医疗保险。对于收入较高的群体而言,他们愿意转向基础设施好的医疗体系。第二种趋势是调查时间的效用评估。2000年和2011年两年中,表4展示的弹性都是下降的,但人口越密集的地区,收入弹性下降更多。在省会和大城市,2011年的收入弹性小于1,与商业医疗保险相近,对于基础设施可行性更强。同样,这个时期的GDP增长和平均收入的增长都是这种趋势的驱动力。尤其从理论可知,需求弹性在同样的价格下,与收入成反比。

四、研究结论与建议

(一)结论

医疗市场消费者在社会医疗和商业医疗保险体系之间的选择主要取决于:收入、价格(预期支出)和居民的居住区域等因素。对观察的消费者市场进行分割:一是高风险和低风险群体,二是高收入和低收入群体,此种分割主要是由于两种价格体系的共存。但两者之间参保费率决定机制完全不同:商业医疗保险的费率机制确定是根据参保群体人员风险概率情况;社会医疗保险的费率机制确定是根据参保群体的收入水平。

低收入和高风险群体参与社会医疗保险时会得到政府一定程度的补贴。据理性行为的分析,这部分群体愿意参与社会医疗保险,但可能被误认为是因为私人部门存在“套利风险”,但实际上不是这种情况或者说不仅仅是这种原因。这种行为会产生一个矛盾的结果:最有可能生病的群体却接受了最低质量的医疗照顾。因此,预期的效用更高的话,在给定收入不变的情况下,社会医疗保险体系更受欢迎。因为这解释了收入并不是唯一的医疗保险参与决策的解释变量。至少,应该包括收入和预期支出之间的一种分割。

风险厌恶群体或者预期支出高者更倾向于选择社会医疗保险体系。因此,也会存在较严重的风险逆向选择问题,这种问题并不是人们想象中的商业医疗保险体系的固有的操作性问题,但是可以通过价格系统的规制来控制,例如强制性规定覆盖的范围等。

(二)建议

由于医疗保险参与渠道和制度设计存在的漏洞,参与或不参与,个体的决定权较大,即使存在法律的强制性,也仅仅是针对企业主体,因此本文研究的建议主要有两点。第一,政府相关部门需要结合个体统计特征、区域特征和收入特征来制定强制性的医疗保险参与政策,包括参与的渠道、缴费档次、享受期限与待遇水平等因素。此设计与现行的医疗保险的强制性共同构成了一个完整的强制性体系,可以进一步扩大医疗保险的范围。第二,构建社会医疗保险和商业医疗保险之间的融通渠道,打造“自由和宽松”的参与环境,居民可以根据自身的条件选择社会医疗保险,或者选择商业医疗保险。另外,当居民感知到某种保险未达到预期效用时也能够及时转换到另一种保险,这种医疗保险制度环境需要长期的实践与理论研究相结合而形成和构建起来。

[1] HOPKINS,KIDD.The Determinants of the Demand for Private Health Insurance Under Medicare[J].Applied Economics,1996,(28):1623-1632.

[责任编辑:高云涌]

2014-11-26

张行(1985—),男,讲师,博士,从事社会保障、人力资源管理研究;叶男(1985—),女,博士,从事社会保障研究。

C4

A

1002-462X(2015)02-0034-06