私募股权投资对上市公司股利政策的影响研究

——来自创业板的经验证据*

2015-03-06贺玮

贺 玮

(湖南大学 金融与统计学院,湖南 长沙 410079)

私募股权投资对上市公司股利政策的影响研究

——来自创业板的经验证据*

贺 玮

(湖南大学 金融与统计学院,湖南 长沙 410079)

选取2009年10月至2012年12月期间的355家创业板上市公司为样本,采用二元logistic模型及多元回归模型研究私募持股对创业板上市公司股利政策的影响。研究结果表明:私募持股对创业板上市公司的现金股利政策存在显著影响,私募持股会提高创业板上市公司现金股利的支付倾向。进一步实证表明,私募持股对创业板上市公司现金股利支付水平也具有影响,上市公司私募持股占比越大,每股现金股利支付的越多。本文认为私募股权投资存在监督及激励效应,对改善持股公司的股利政策具有促进作用。

私募股权投资; 创业板;上市公司; 现金股利

一 引 言

现代企业中股利政策、融资决策与投资决策并称为上市公司三大财务管理决策,在上市公司的经营活动中具有举足轻重的地位。股利分配政策是风险投资者尤其投资于创业板这种高风险、尚处初创期的中小型高科技公司的投资者们较为关注的问题,上市公司股利政策与投资者资本市场及上市公司本身都密切相关,私募股权投资作为公司上市的原始股东,其对上市公司在投融资及股利分配方面的影响不可忽视。

私募股权投资(Private Equity)通常采用基金运作模式,以非公开方式向特定投资人出售股权筹集资金,通过投资于非上市公司股权获取收益,并通过上市、并购或管理层收购及柜台市场股权转让等方式实现退出。私募股权投资在我国发展相对较晚,我国真正意义上的私募股权投资事件是2004年美国新桥资本入主深圳发展银行。随着2009年10月深圳创业板市场成功设立,私募股权投资开始在我国飞速发展,其对我国公司IPO上市的影响也越来越大,许多上市公司尤其中小板与创业板上市公司中都能见到私募活跃的身影。本文主要探索私募股权投资与上市公司股利政策之间的影响关系,拟从私募持股是否会对创业板上市公司的现金股利政策产生影响,以及私募持股对上市公司现金股利分配水平的影响两个角度进行实证研究。在此背景下研究私募对创业板上市公司的股利政策影响作用,对于规范创业板上市公司运作、保障市场的健康、稳健发展有着重要的现实意义。

二 理论分析与假设

对于上市公司股利政策的影响因素,研究主要围绕三个问题:一是分配或者不分配股利与哪些因素相关;二是分配股利的金额与哪些因素相关;三是股利分配方式与哪些因素相关。对于这些问题的解答,国内外学者从不同角度予以探讨。在股利理论的研究中,代理成本理论对近年来现实中股利政策的解释可能是最具影响力的[1]。股利代理成本理论将股利政策与代理问题和公司治理机制紧密联系在一起。同时,股利政策的影响还需考虑研究对象所处国家和地区的经济和制度环境以及会计信息等[2,3]。

在股利政策影响因素方面,Lintner[4]最早选取不同行业的样本公司进行股利理论研究,揭开了股利理论研究的序幕,之后诸多学者分别从公司财务状况、成长性及股权结构等方面对股利政策影响因素作了深入探讨。研究普遍认为公司盈利能力、公司规模、负债比率及公司成长性等因素对股利分配政策具有显著影响。其中,盈利能力、公司规模及偿债能力等与股利发放显著正相关,而成长性越好的公司股利发放会越少,这是由于公司会将更多利润盈余转为投资而不是发放股利[5-7]。面对刚刚起步的创业板来说,对其股利政策的研究还相对较少,部分学者认为创业板公司成长性对现金股利发放水平同样表现出抑制作用,公司盈利能力、货币资金充足率及盈余积累水平对公司现金股利分配水平也有显著影响[8,9]。

公司股本结构对股利政策影响的研究显示,公司控股股东对上市公司股利分配政策具有影响,但是对于影响的结果说法不一。部分学者研究认为发放现金股利是限制控股股东滥用控制权的一种有效手段,因此控股股东是不愿意发放现金股利的。另一观点则认为,基于减少代理成本、维持良好声誉、提高净资产收益率及上市套现等考虑,控股股东更倾向于发放现金股利[10,11]。

进一步的研究显示,不同股权性质构成对股利政策也有影响。其中国家股和法人股占比以及股权集中度等因素与每股股利和股利支付率存在显著正相关关系[12]。而经济性质、所有权与控制权的分离度以及集团控制性质显著地影响了上市公司的现金股利分配倾向和分配力度[13]。私募股权投资作为一种股权结构安排,对上市公司的影响是不可忽视的。其有助于提高公司治理水平及经营业绩,强化公司的约束机制,而且私募股权机构介入企业管理越深,其投资的上市公司股价表现越好[14-16]。显然,当私募作为上市公司股东时,它是否将对上市公司的股利政策产生影响以及影响程度如何有待研究。

本文正是基于这一问题展开实证研究的,我们认为影响创业板上市公司股利政策的因素除企业规模、公司财务状况及成长性外,还包括了股权结构中私募持股的影响。私募既有追逐资本高盈利的本质属性,也有适时退出的风险投资特性,故其有督促公司进行股利分配的内在动机,且更倾向于现金股利的分配方式。因此,本文提出了下文实证检验的两个基本假设:

假设H1:私募持股的上市公司股利支付倾向及意愿更强,私募股东会督促上市公司现金股利分配行为。

如果说私募持股的上市公司更倾向于分配股利,那么私募股东对该公司现金股利支付水平的影响有多大?本文进一步探讨私募持股的上市公司对现金股利支付水平的影响程度。因此提出另一假设:

假设H2:私募持股对上市公司现金股利支付水平存在影响,私募持股越多的上市公司现金股利支付水平就越高。

三 研究设计

本文的实证检验意在研究两个问题:一是私募股权投资对创业板上市公司的现金股利政策是否具有影响;二是私募持股对创业板上市公司的现金股利分配水平又存在怎么样的影响。这分别对应了假设1和假设2的实证检验。

(一)变量选取与数据来源

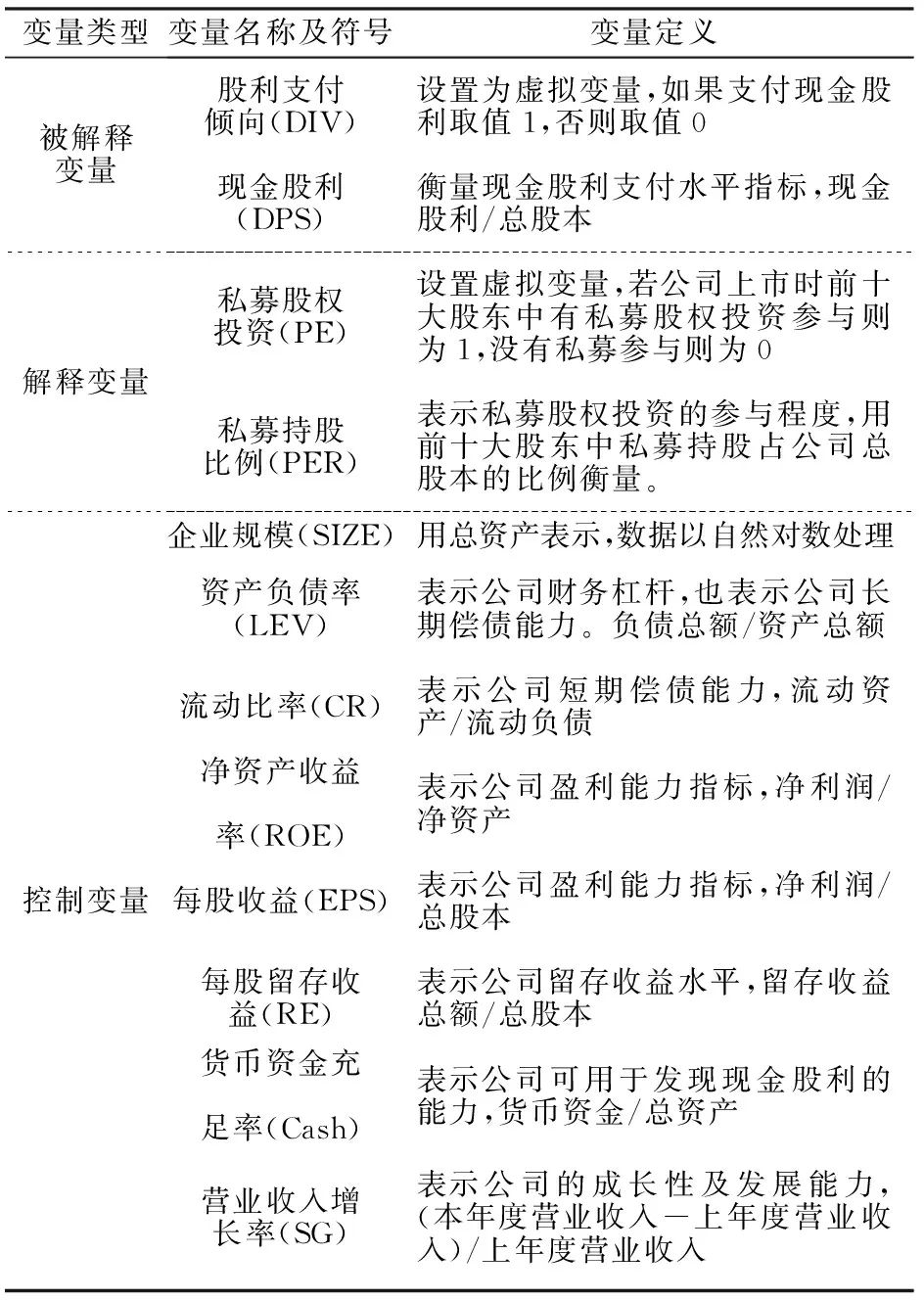

1.变量选取

(1)被解释变量

本文的因变量为股利政策变量。在假设1的检验中,被解释变量表示为是否分配现金股利,本文只考虑上市公司是否发放现金股利,采用虚拟变量DIV衡量上市公司股利支付状况,如果上市公司上市当年支付现金股利则为1,否则为0。在假设2的检验中,为了检验私募持股对上市公司现金股利支付水平的影响,选取创业板中所有存在私募持股的上市公司,用每股现金股利DPS衡量上市公司现金股利支付水平。

(2)解释变量

解释变量旨在衡量上市公司的私募持股状况。本文选取私募股权投资(PE)表示上市公司的私募股权投资参与情况,具体通过查找上市公司的前十大股东中是否有私募持股。在对假设2的检验中需要研究私募对上市公司分配现金股利水平的影响,因此选取私募持股比例(PER)表示私募股权投资的参与程度,具体为公司上市时前十大股东中私募持股比例,若存在多个私募持股,则比例为所有私募持股比例相加而得。

(3)控制变量

控制变量的选取借鉴王会芳[8]及董艳和李凤[16]的研究结论,囊括了影响创业板上市公司股利政策的主要因素,度量指标主要从企业规模、财务指标、成长性等方面选取。衡量公司规模及财务状况主要从总资产、负债率、盈利能力、营运能力等方面考虑,表示公司规模(SIZE)以总资产取对数来衡量,偿债能力以资产负债率(LEV)、流动比率(Current Ratio)来衡量,盈利能力以净资产收益率(ROE)、每股收益(EPS)来衡量,留存收益水平以每股留存收益(Retained Earning)来衡量,货币资金充足率(Cash)以货币资金占总资产的比例来衡量, 公司成长性指标选择公司上市当年营业收入增长率(Sales Growth)。

2.数据来源

本文选择2009年10月23日至2012年12月31日间355家创业板上市公司作为研究对象(剔除了一家上市申请被退回的公司),实证检验私募持股对我国创业板上市公司股利政策的影响。由于创业板公司上市时间较短且不存在金融行业公司,因此无需对样本进行其他处理。其中,私募持股变量的取值为公司上市当年的前十大股东中是否有私募投资机构的股权投资,股利政策取值为公司上市当年年报公布的现金股利分配情况。本文上市公司现金股利支付情况由深圳证券交易所网站(http://www.szse.cn)整理而得;私募数据则由清科数据库(Zero2IPO Database)整理,公司财务数据均来自于国泰安数据库(CSMAR)以及各创业板上市公司的年报汇总,实证分析采用计量软件工具SPSS17.0及EXCEL2007完成相关计算工作。

表1 变量的名称及定义

(二)模型选择

本文研究私募股权投资对创业板上市公司股利政策的影响,采用logistic模型对假设1进行实证检验,然后构建多元回归模型检验假设2。由于创业板数据时期较短,故所有数据为混合截面数据,为创业板公司上市当年的年报公布数据。

1.对假设1检验的模型构建

上市公司是否发放股利是一个二元选择问题,因此可使用logistic模型,用以检验私募持股对现金股利发放倾向的影响。该模型是对股利政策实施进行“是”与“否”的判断或决策,对这类问题进行研究的特点是被解释变量虽然受到诸多因素影响,但其自身却是一个只有两种选择且不连续的二分变量,即可以用0和1来表示,故本文建立如下模型:

(1)

显然,DIV的期望值为DIV=1时的概率值,因此实证模型为:

β2DAi+β3CRi+β4ROEi+β5EPSi+

β6REi+β7CASHi+β8SGi+μ

(2)

其中i表示每个样本公司,P代表做出某一选择的概率,1-P则表示独立事件发生的概率。

2.对假设2检验的模型构建

由于股利分配决策分为两步:第一步决定是否发放现金股利,如果要发放,第二步才决定现金股利发放金额为多少。对存在私募持股的公司而言,分析私募持股对现金股利支付水平的影响如何,本文采用多元线性回归模型进行研究,模型如下:

DPSi=C+β0PEDi+β1SIZEi+β2DAi+β3CRi+β4ROEi+

β5EPSi+β6REi+β7CASHi+β8SGi+μ

(3)

式中,C为常数项,βi为回归系数,μ为随机误差项。

四 实证结果与分析

(一)描述性统计

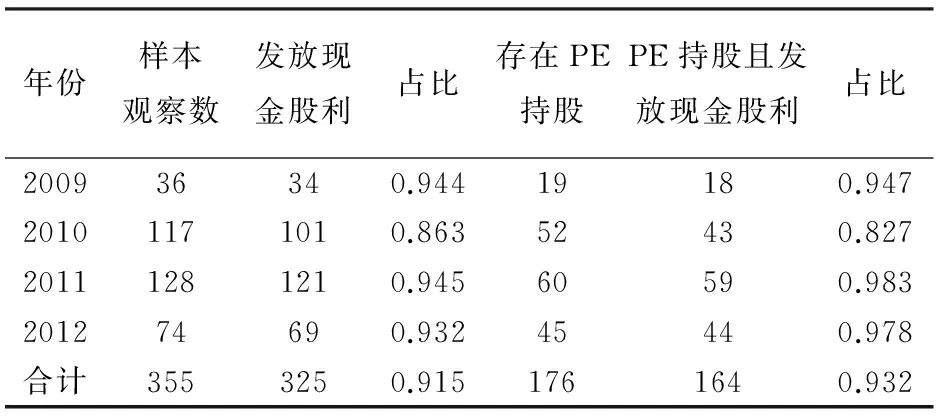

从表2的汇总情况来看,355家创业板公司每一年度都保持了较高的现金股利发放比例,355家公司中有325家实施了现金股利分红,占比达到了91.3%,与整个沪深主板市场相比,创业板公司股利分配水平明显偏高,而表3描述统计也显示现金股利分配水平普遍较高,股利分配均值为0.92,平均每股股利为0.26元。表2显示私募持股在创业板公司中是比较常见的,从本文统计的前十大股东中私募占比来看,私募持股比例将近过半,而在所有私募持股公司中实施现金股利政策的公司多达93.2%,这与创业板公司市值偏小、私募参与活跃有关。同时,在所有上市公司中,私募持股比例均值为4.54%,私募持股最大的高达37.45%,是公司的第一大股东。可见,私募持股对创业板公司的股权结构是具有一定程度影响的。

表3中控制变量描述性统计显示,公司总资产(取自然对数)的样本数区间为2.47~3.77,标准差0.22,数据显示样本公司总资产普遍偏小,样本间差距不大;样本公司偿债能力指标显示,公司资产负债率最大值仅52.55%,均值为14.94%,流动比率均值为11.48,显然,创业板公司负债水平普遍较低,流动性较好;盈利能力方面,净资产收益率及每股收益均为正值,净资产收益率均值为7.93%,样本公司平均每股收益为0.82,处于比较高的水平;每股留存收益均值为1.59,显示公司每股留存较多;货币资金充足率均值为58.7%,显示创业板公司货币资金普遍较为充足;营业收入增长率为上市当年的数据,均值为25.59%,各样本公司收入增长率波动较大。

表2 现金股利与私募持股占比情况汇总

表3 变量的描述性统计

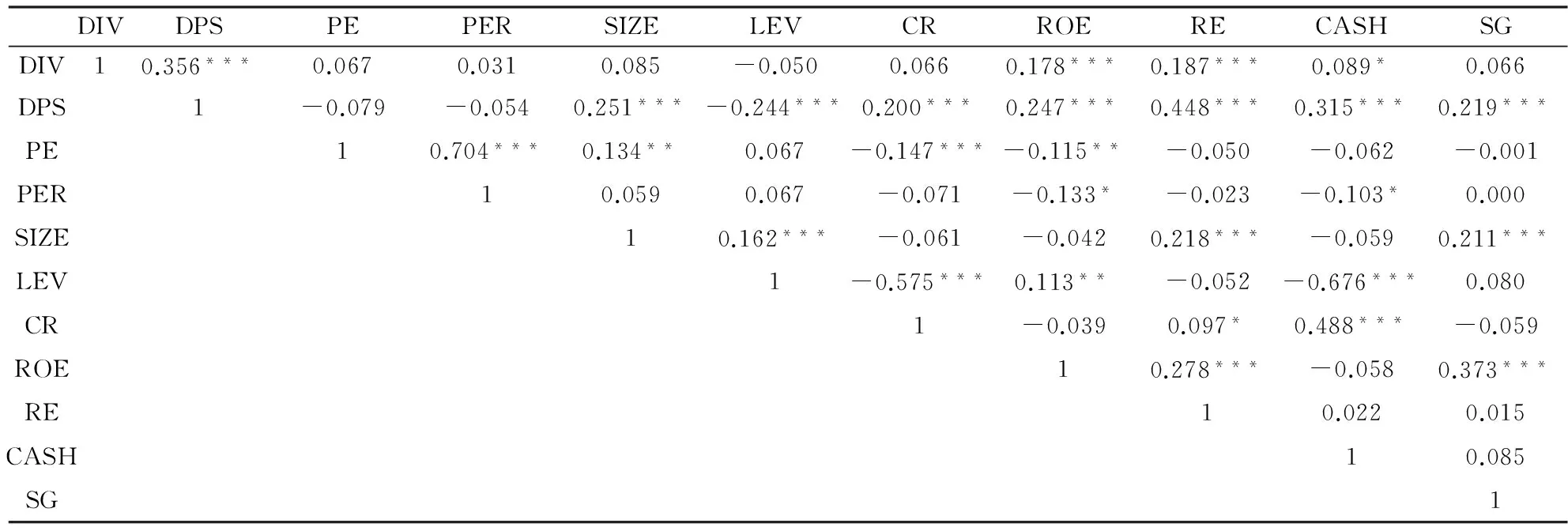

(二)变量间的相关性检验

从表4相关性系数来看,在10%的显著水平下,股利支付倾向与净资产收益率、每股收益、每股留存收益及货币资金充足率显著相关,每股股利与总资产规模、偿债能力、盈利能力、成长性指标都存在相关性,这表明实证检验的控制变量选取对被解释变量具有解释能力。每股收益与每股现金股利、净资产收益率、每股留存收益相关系数较大,模型中不会使用该指标,故下表中没有列示。同时,由于部分指标不会出现在同一模型中,故不需要考虑其多重共线性问题。

相关性检验显示股利政策指标与私募指标无法通过10%的显著性检验,这可能是由于变量间不存在显著性影响,或由于显著性水平的设定及相关性系数统计的原因导致,下文将通过回归方程对股利政策及私募之间关系作进一步分析。

表4 变量间Pearson相关性检验

备注:***表示在0.01 水平(双侧)上显著相关; **表示在0.05水平(双侧)上显著相关;*表示在0.10 水平(双侧)上显著相关。

(三)回归分析

为避免控制变量间的多重共线干扰,本文只选取部分指标进入logistic模型及多元回归模型进行检验。在logistic模型的回归分析中,选取总资产、资产负债率、净资产收益率、每股留存收益、货币资金充足率及营业收入增长率为控制变量。对假设1的实证结果显示(表5),在10%的显著性水平下,私募持股情况对现金股利支付倾向具有显著正影响,也即私募持股的上市公司存在更强烈发放现金股利的倾向。在对控制变量的检验结果来看,资产负债率显示的偿债能力对公司发放股利没有影响,这与其他研究结论基本吻合,主要由于创业板公司负债水平一般较低、公司偿债能力普遍较强。而本文中营业收入增长率对公司发放股利也不具显著影响,这可能与本文只选取公司上市当年数据有关。

在多元回归模型的估计中,本文遴选了存在私募持股的176家上市公司,研究不同私募持股比例对股利支付水平的影响。故选取了与每股股利相关且不存在多重共线性的私募持股比例、总资产、资产负债率、流动比率、净资产收益率、货币资金充足率及营业收入增长率等指标进行实证检验。F检验值为11.174,修正的R平方0.318,结构显示模型整体较为显著,实际检验中能解释因变量30%以上的变化。从模型的参数估计值及显著性水平来看,在10%的显著水平下,私募持股比例对每股股利具有显著正影响,也即私募持股越高的上市公司发放现金股利的水平也越高。

表5 实证估计结果列表

备注:表格空白处表示该指标没有进入模型实证,***表示在0.01 水平上显著相关; **表示在0.05水平上显著相关;*表示在0.10 水平上显著相关。

五 结 论

本文基于创业板355家上市公司样本数据,通过构建二元logistic模型及多元线性回归模型,从私募股权投资和公司现金股利政策角度实证检验了私募持股与现金股利分配之间的内在关联性。研究结论表明:

1.私募股权投资对上市公司股利政策存在影响。在当前A股市场中分红水平普遍较低的现状下,创业板公司却保持了较高比例的现金分红,虽然存在多方面影响因素,但高比例私募持股的股权结构特征对创业板公司股利政策的影响却是不可忽视的。

2.上市公司现金股利支付倾向及支付水平均与私募持股显著正相关,私募持股比例越大对上市公司分红的影响越大。这主要由于私募股权投资本身就是为了追逐资本利润,一旦公司上市成功,私募就会寻求适时退出来进行下一个资本运营方案,这些特性就注定私募持股的公司更偏好发放现金股利,以达到私募的获利退出。

3.私募股权投资对上市公司的筛选监督及激励机制是存在的。私募持股有利于发挥股东对公司股利政策的监督效用,较高的私募持股比例有利于优化公司股权结构,外部私募机构会监督公司决策层积极实施股利政策,对上市公司发放股利产生积极作用。

[1] Adjaoud, F W.Ben-Amar.Corporate Governance and DividendPolicy:Shareholders' Protection or Expropriation?[J].Journal of Business Finance & Accounting, 2010,(37):648-667.

[2] Bushman, R., and A.Smith.Financial Accounting Information and Corporate Governance [J].Journal of Accounting and Economics, 2001,(31):237-33.

[3] 徐寿福.信息披露、公司治理与现金股利政策——来自深市A股上市公司的经验证据[J].证券市场导报, 2013,(1):29-36.

[4] Lintner J.Distribution of Incomes of Corporations among Dividends Retained Earnings, and Taxes[J].The American Economic Review,1956,(2):97-113.

[5] 李礼,王曼舒,齐寅峰.股利政策由谁决定及其选择动因——基于中国非国有上市公司的问卷调查分析[J].金融研究,2006,(1):74-85.

[6] 王傅强.现金股利政策与企业生命周期——基于中国上市公司的实证研究[J].财经理论与实践,2013,(3):74-77.

[7] 严太华,龚春霞.上市公司股利政策的影响因素与分配行为:2005-2010年[J].改革,2012,(3):130-137.

[8] 王会芳.创业板上市公司股利政策分配研究[J].证券市场导报,2011,(3):74-77.

[9] 陆位忠,林川,曹国华.创业板上市公司现金股利分配倾向:市场需求还是股东需求?[J].广东金融学院学报,2012,(12):120-128.

[10] Klaus Gugler,B.Burcin Yurtoglu.Corporate governance and dividend pay-out policy in Germany[J].European Economic Review,2003,(47):731-758

[11] 谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006,(4): 51-57

[12] 汪平,孙士霞.我国国有上市公司股权结构与股利政策实证研究[J].经济与管理研究,2009,(5):63-71

[13] 王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响因素的实证研究[J].管理世界,2007,(1):122-136

[14] 丁响.私募股权资本退出与公司治理因素关系的实证研究[J].上海金融,2009,(1):33-37

[15] 赵中秋,马爽,李金林.海外私募股权基金在华Pre-IPO投资的影响因素分析[J].财经理论与实践,2012,(2):48-53.

[16] 向群.私募股权投资对成长型公司的影响——基于中小板上市公司的实证研究[J].金融与经济,2010,(1):50-53

[17] 董艳,李凤.管理层持股、股利政策与代理问题[J].经济学(季刊), 2011,(3):1015-1038.

A Study of the Impact of Private Equity on Dividend Policies of Listed Companies——Based on the Experience on GEM

HE Wei

(School of Finance and Statistics,Hunan University, Changsha 410079,China)

Based on the data from 355 listed companies on GEM during the period October 2009 to December 2012, this paper provides an empirical analysis of the relationship between PE and companies’ dividend policy among the GEM listed companies by introducing a logistic model and a multivariate linear regression model.The results suggest that the PE has significant impact on the cash dividend policy.The more the PE shareholding, the more the cash dividend payout.Simultaneously, the PE also works in cash dividend payout level, high shareholding ratio of PE will upgrade cash dividend standard.The conclusion is that PE shareholding can enhance supervision and incentive effects,and also improve listed companies’ cash dividend policy.

private equity; the GEM ;listed companies; cash dividend

2015-01-13

贺 玮(1985—),男,山西晋中人,湖南大学金融与统计学院博士研究生.研究方向:资本市场与私募股权.

F830.91

A

1008—1763(2015)03—0085—05