投资决策中的管理者市场学习效应*

2015-03-06周卉,谭跃

周 卉,谭 跃

(1.暨南大学 管理学院,广东 广州 510632;2.北京师范大学 珠海分校 国际商学院,广东 珠海 519085)

投资决策中的管理者市场学习效应*

周 卉1,2,谭 跃1

(1.暨南大学 管理学院,广东 广州 510632;2.北京师范大学 珠海分校 国际商学院,广东 珠海 519085)

以2008-2013年的非金融类A股上市公司为研究对象,考察管理者在做投资决策时是否会进行市场学习,即依赖市场股价信息调整投资决策。研究发现,投资水平与股价水平成正比。而股价中的投资者私人信息含量能提高投资与股价之间的敏感度。并且,在股权集中度较高、独立董事比例较高以及成长行业的企业中,管理者更有可能利用股价信息相应地调整投资决策。进一步研究发现,管理者的市场学习起到了提高企业业绩的作用。

投资;股价;市场学习;投资者私人信息

一 引 言

股票市场价格对实体经济会造成影响吗?古典经济学派认为一级市场的发行价格能通过对融资成本的影响而影响资金配置和企业经营。Wurgler为其提供了关于65个国家的实证经验证据[1]。行为金融学派则从投资者非理性角度提出了市场择机理论等解释。以上研究分析的均是一级市场价格对企业的影响。Bond等则分析了二级市场的交易价格对企业实体经济造成的影响[2]:第一,如果管理者的薪酬水平是基于股价水平来决定的,那么在进行各项决策时,管理者就会考虑其对股价的影响。若股价中包含的噪音很多,无法反映企业的真实价值,管理者就不会尽力去完善各项决策以提高企业价值。第二,管理者会挖掘股价中包含的信息,并据此调整和改善企业决策。因此,股价能通过影响企业决策而影响企业价值和实体经济。西方学者将后者定义为“学习效应”(learning effect)。国外实证研究表明,管理者在投资决策[3-5]、并购决策[6-8]、资本结构[9]、信息披露[10]等方面均利用了股价所传递的信息以调整决策。但国内学者对管理者学习效应的关注甚少。本文利用中国资本市场的数据,期望扩展此方面研究。

投资决策是影响企业价值的重要决策之一。因此,本文选择投资决策作为切入点,探讨中国上市公司的管理者在做投资决策时是否会进行市场学习,即利用股价中包含的投资者私人信息,相应地调整企业投资决策。本文以2008-2013年全体非金融业A股公司为研究对象,发现企业的投资水平与股价水平成正比。以股价非同步性指标衡量股价中包含的投资者私人所有的公司特质信息,发现该指标能显著提高投资水平对股价水平的敏感程度。这表明管理者会依赖股价信息做出投资决策;并且股价中包含的私人信息越多,管理者越有可能加以利用。其次,本文还考察了影响管理者学习效应的公司内部治理因素和外部行业环境因素。研究发现,当管理者受到的公司内部监管更严格时,即当股权集中度和独立董事比例更高时,管理者更有可能从公司利益出发,尽力挖掘股价信息以改善投资决策。并且,在成长行业中,股价信息对管理者而言的决策相关性更高,管理者更有可能利用股价信息。进一步研究发现,股价中的私人信息含量与企业未来的经营业绩改善之间存在正相关关系,表明股价中包含的特质信息对管理者来说确实具有决策有用性,能帮助管理者改善投资决策。

二 假设演绎

(一)管理者市场学习

管理者市场学习考察的是信息从市场流向上市公司的反向流动过程。过去研究大都关注了信息经由上市公司的披露,从上市公司流向证券市场的单向流动。而实际上,信息在证券市场和上市公司之间的流动应该是双向的[11]。在进行决策时,管理者不仅需要公司内部信息,还需要股票市场传递的信息。Chen等发现管理者利用从股价中获取的信息帮助其做出投资决策[3]。Kau等发现,当并购意图被宣告之后,管理者会“倾听市场的声音”,根据市场反应来决定是否终止或继续交易[7]。管理者之所以在做决策时会利用股票市场传递的信息,原因在于:

第一,单个投资者相对于上市公司管理者而言或许知情程度比较低。但市场汇集了大量中小投资者、机构和分析师,总体看来他们相比管理者拥有更多的信息。而即使相较管理者而言市场总体的信息优势并不明显,但只要他们拥有管理者所需的信息,管理者就可以利用。Subrahmanyam和Titman认为投资者可能会在日常生活中偶然获取到有关企业经营的无偿信息[12]。譬如,从每天的经营中,百货公司的经理可以了解到顾客对于各个服装品牌的需求及行业竞争状况。图1将管理者和投资者的信息集描绘出来,管理者拥有的公司内部信息以M表示,市场参与者的私人信息以P表示,公共信息以C表示。M部分可能会大于P部分,但只要P的部分并非空白,即市场参与者拥有了管理者未知的信息,管理者就有动机去获取并利用这些信息。

图1 管理者和投资者的信息集

第二,关于企业内部的信息,管理者可能了解较多,但宏观经济政策、行业环境、市场需求、上下游公司和竞争公司等外部信息也会影响到企业各方面决策的效率。

第三,管理者可能会由于代理成本和企业官僚主义等原因缺乏动机去搜集信息,特别是一些无法标准化、难以解读的软信息。但知情投资者会出于逐利的目的去获取信息,进行交易,使得他们所拥有的信息被股价反映出来,降低管理者获取信息的成本。

Hayek认为价格是一个重要的信息来源[13]。其中证券价格就是一个传递大量信息的综合信号,既包括宏观经济、行业环境以及管理者所拥有的上市公司内部信息,也包括了投资者所拥有的私人信息。当股价中包含着更多能够被管理者所利用的投资者私人信息时,即股价中的公司特质信息含量越高,管理者利用股价信息而调整投资决策的可能性就越大。Chen等发现,股价中的私人信息含量越高时,投资对股价的敏感度越高[3]。 Ouyang和Szewczyk发现,股价中的特质信息含量会提高并购投资对托宾Q的敏感度[8]。而且,当特质信息含量越高时并购效率也会越高。袁知柱证实了特质信息含量能够帮助管理者避免过度投资[14]。岳川发现,特质信息含量能降低企业投资对由投资者情绪引发的误定价的敏感度,即股价中包含的特质信息能帮助管理者区分股价中的基本面信息和非理性因素[15]。因此,股价中包含的特质信息含量越大,对管理者来说越有决策价值,他们越有可能根据股价水平做出投资决策。总之,本文将管理者依赖股价信息来调整决策的过程定义为管理者市场学习,并提出以下学习假设(learning hypothesis):

假设1:管理者在做投资决策时,会进行市场学习,股价中包含的投资者私人信息越多,则管理者越有可能依据股价信息调整决策。

(二)影响管理者市场学习效应的企业内部因素:治理结构

Luo发现,管理者会观察并购公告带来的市场反应,从股价变动中获取信息,进行学习[6]。但Jennings和Mazzeo却发现并购公告的市场反应并不能被用来预测交易的最终结果,从而得出相反的结论:管理者并未从股价中学习[16]。本文认为原因之一在于企业内部的治理结构会影响管理者的具体行为。管理者市场学习理论是建立在一个隐含的假设基础之上的,即管理者会做出有利于提高公司价值的决策。但根据代理理论,实际上管理者和股东的目标可能是不同的。当管理者受到的监管更多、更严格时,管理者才会更以公司利益为重,尽全力挖掘并利用那些可以帮助其改善决策以提高企业价值的信息,包括股价信息。Kau等发现,当管理者受到的监管较多时,他们更有可能“倾听”市场的声音,取消那些在并购公告后市场呈负面反应的交易[7]。Ouyang和Szewczyk也发现,管理者受到的内部监管更严格时,管理者更有可能利用股价传递的市场信息,改善并购决策的效率[8]。过去研究发现,股权集中度(即第一大股东持股比例)较高和独立董事比例较高的公司,管理者违规或进行盈余操控的可能性越小[17],意味着在这些公司中管理者受到的内部监管更为严格,管理者更有可能从公司利益出发,依赖股价信息以改善投资决策。由此,提出以下假设:

假设2:当股权集中度更高时,管理者更有可能在投资决策中进行市场学习。

假设3:当独立董事比例更高时,管理者更有可能在投资决策中进行市场学习。

(三)影响管理者市场学习效应的企业外部因素:行业环境

成长行业企业处于复杂多变的环境中,为了应对快速变化的外界环境,管理者需要更多来自外部市场的决策相关信息以更快地作出反应。例如,当成长型企业计划推出新产品时,管理者需要了解宏观经济、行业环境、市场需求、上下游公司和竞争公司等外部情况,来综合评估新产品方案。但管理者自身所掌握的外部信息往往有限,而市场大众有可能了解得更为全面,或者他们有更高超的分析能力,能够发现管理者判断错误和遗漏的地方。此时,汇集了市场总体信息的股价对于管理者来说具有更高的战略决策价值和参考作用。由此,提出以下假设:

假设4:成长型公司的管理者更有可能进行市场学习。

三 研究设计

本文以2008年-2013年的A股上市公司为研究对象。之所以选择从2008年开始的样本期间,是因为研究中需要用到滞后一年的股票交易数据计算股价非同步性指标。一些研究采取的是股权分置改革之前的数据,对非流通股股价进行了调整,这种人为的调整很有可能对结果造成影响。因此,本文利用股权分置改革基本完成之后,即从2007年开始的股票交易数据计算股价非同步性,即样本期间从2008年开始。股票交易数据、公司财务和治理数据均来自国泰安数据库。对样本进行如下筛选和整理:1)删除数据缺失的样本;2)删除银行、保险业样本;3)删除一年当中股票交易周数小于40周的样本;4)对被解释变量和关键解释变量进行1%的缩尾处理。共获得10666个公司年样本。

构建回归方程式(1)以检验管理者在投资决策中是否会进行市场学习。其中INV代表投资水平,以固定资产与无形资产之和相对于上一年的变动额再除以上年末的资产总额计算得出。Q代表经公司账面资产标准化之后的股价水平,即市账比。INFO代表股价中包含的投资者私人信息含量。关键解释变量为交乘项Q×INFO。若假设1成立,则交乘项的系数应显著大于0。CONTROLS为一系列控制变量。

INVi,t=a0+b1*Qi,t-1+b2*INFOi,t-1+

b3*Qi,t-1*INFOi,t-1+b4*CONTROLSi,t-1

(1)

借鉴Chen的做法,本文采取Roll所提出股价非同步性(stock price nonsyncronicity)指标来衡量股价中包含的投资者私人信息[18]。Roll认为该指标可用来衡量股价中公司特质信息的含量。他发现股价非同步性与公开信息的关联性很小,因此,该指标很有可能捕捉了投资者私人所拥有的公司特质信息。股价非同步性指标的计算过程如下:构建回归模型(2)式,其中ri,t表示公司i第t周的收益率,rm,t表示第t周流通市值加权平均的市场收益率。rm,t-1和rm,t-2分别表示滞后一期、二期的市场收益率。残差εi,t代表的是不能被市场公开信息解释的收益率。模型的拟合系数R2衡量个股收益率中能被市场公开信息所解释的部分,而1-R2则代表个股收益率中不能被市场公开信息所解释的部分,即股价非同步性。

ri,t=β0+β1×rm,t+β2×rm,t-1+β3×rm,t-2+εi,t

(2)

因1-R2的取值区间[0,1]不符合回归分析的要求,所以参考Durnev等的方法[19],对1-R2进行如下修正:

INFO=ln[(1-R2)/R2]

(3)

其中INFO即为非同步性指标,其值越大,则非同步性越大,股价中包含的投资者私人所有的公司特质信息越多。

此外加入其他可能影响到投资水平的控制变量(CONTROLS),包括企业规模(SIZE)、经营现金流量(OCF)、财务杠杆(LEV)和产权性质(STATE)。表1中总结了变量定义。

表1 变量定义表

四 管理者市场学习效应的检验结果

表2报告了描述性统计结果。投资水平INV的标准差远远大于其均值,表明该变量的变化幅度较大,需进一步研究来探明。非同步性指标INFO同样呈现出较大的变化范围。表3报告了各年度股价非同步性指标的均值和中位数。该指标在2007年为正值,但到了2008年就急剧下降。本文分析这可能是由于金融危机的缘故。2007年8月金融危机起源于美国,其蔓延或许有着滞后性,直到当年末或2008年初才全面波及到中国股市。在充满了恐慌情绪的市场中,股价很容易随着大盘同起同落。在此之后,随着危机的影响慢慢减小,股价非同步性逐渐增加,直到2010年金融危机基本结束,非同步性指标才变为正值。[20]总之,近年来随着证券市场的稳定发展,股价非同步性,即股价中包含的投资者私人所有的公司特质信息含量基本呈现逐年增加的趋势。

表2 主要变量描述性统计

表3 股价非同步性指标变化情况

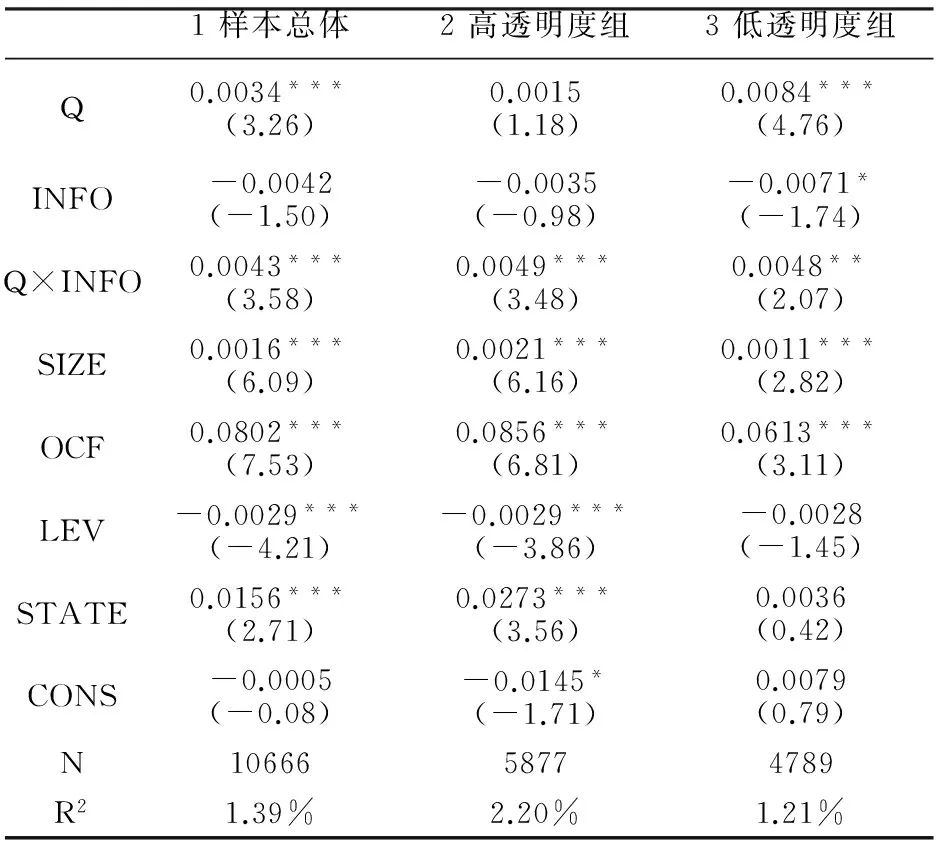

表4中报告了(1)式的回归结果。模型1的研究对象是样本总体。在控制了可能影响到投资水平的变量后,Q的系数均显著为正,表明管理者会根据股价水平调整投资决策,股价水平较高时,管理者会扩大投资规模。交乘项Q*INFO的系数亦显著为正,表明股价中投资者私人所有的公司特质信息含量提高了投资水平对股价水平的敏感度。股价中所包含的公司特质信息越多,其对于管理者来说决策有用性越大,则管理者越有可能参考股价水平做出投资决策。INFO的系数并不显著,说明股价中的私人信息含量大小本身对于投资水平并无明显影响。模型的VIF均小于5,说明并不存在严重的共线性问题。总之,表4的结果表明,管理者在做投资决策时进行了市场学习。这与Chen等[3]、Bakke和Whited[4]以及Basse[5]的发现是一致的。

本文采取了股价非同步性指标衡量股价中包含的投资者私人所有的公司特质信息。但根据Lee和Liu的理论模型,非同步性指标是否能衡量公司特质信息含量,取决于公司本身的信息环境。 对于信息透明度较低的公司,非同步性指标代表的是市场噪音或误定价。只有在信息透明度较高的公司,该指标与股价中的公司特质信息含量才会正相关[21]。本文参考张纯和吕伟的做法,以上一年中跟进的分析师人数衡量公司的信息环境[22],将分析师人数大于样本总体中位数的公司划分为高透明度组,小于中位数的公司则为低透明度组,按(1)式进行分组检验。在表4的模型2和模型3中,交乘项Q×INFO的系数在高透明度组中的显著程度较之低透明度组略有增加,但在两组中均显著为正,系数大小也并无明显差异。这表明,无论是在信息环境透明度高的公司还是透明度低的公司,管理者都会参考股价信息制定投资决策。如果Lee和Liu构建的模型是正确的,那么在信息透明度高的公司,非同步性指标代表的是公司基本面特质信息,此时如果管理者依赖该信息调整投资决策,则将来企业业绩将得到改善。而在信息透明度低的公司,非同步性指标代表的是噪音或误定价,如果管理者利用股价信息进行投资,则企业未来业绩将恶化。本文将在第六部分进一步探讨此问题。

表4 管理者学习效应的检验结果

注:括号中为t值。*、**和***分别代表在1%、5%和10%的水平下显著。CONS代表常数项。各模型均控制了行业和年度哑变量。以下各表同。

五 治理结构与行业环境对管理者学习效应的影响

第四部分已经证实了管理者市场学习效应的存在。接下来本文将从公司内部治理结构和外部行业环境两方面分析影响该效应的差异因素。

首先,为检验假设2和3,分别按股权集中度和独立董事比例对样本进行分组检验,将股权集中度高于全样本中位数的公司划分为高股权集中度组,低于中位数的公司则为低股权集中度组。按照类似的方式亦将全样本划分为高独立董事比例组和低独立董事比例组。表5报告了结果。由模型1和模型2可见,在高股权集中度组中,Q及交乘项Q×INFO的系数显著为正,且大于低股权集中度组中交乘项的系数。而在低股权集中度组,交乘项的系数虽然为正,但并不显著,Q的系数也不显著。这表明,在股权集中度更高的企业,管理者更有可能利用股价信息来调整投资决策。由模型3和模型4可见,在高独立董事比例组中,Q×INFO的系数显著为正。而在低独立董事比例组中,交乘项Q×INFO和Q的系数均不显著。这表明在独立董事比例较高的企业,管理者才有可能利用股价信息来改善投资决策。总之,表5的结果说明,企业的内部治理结构显著地影响到管理者市场学习效应,在内部监管更严格的企业中,管理者更有可能从企业利益出发,挖掘股价信息并相应地调整投资水平。

表5 治理结构对管理者学习效应的影响

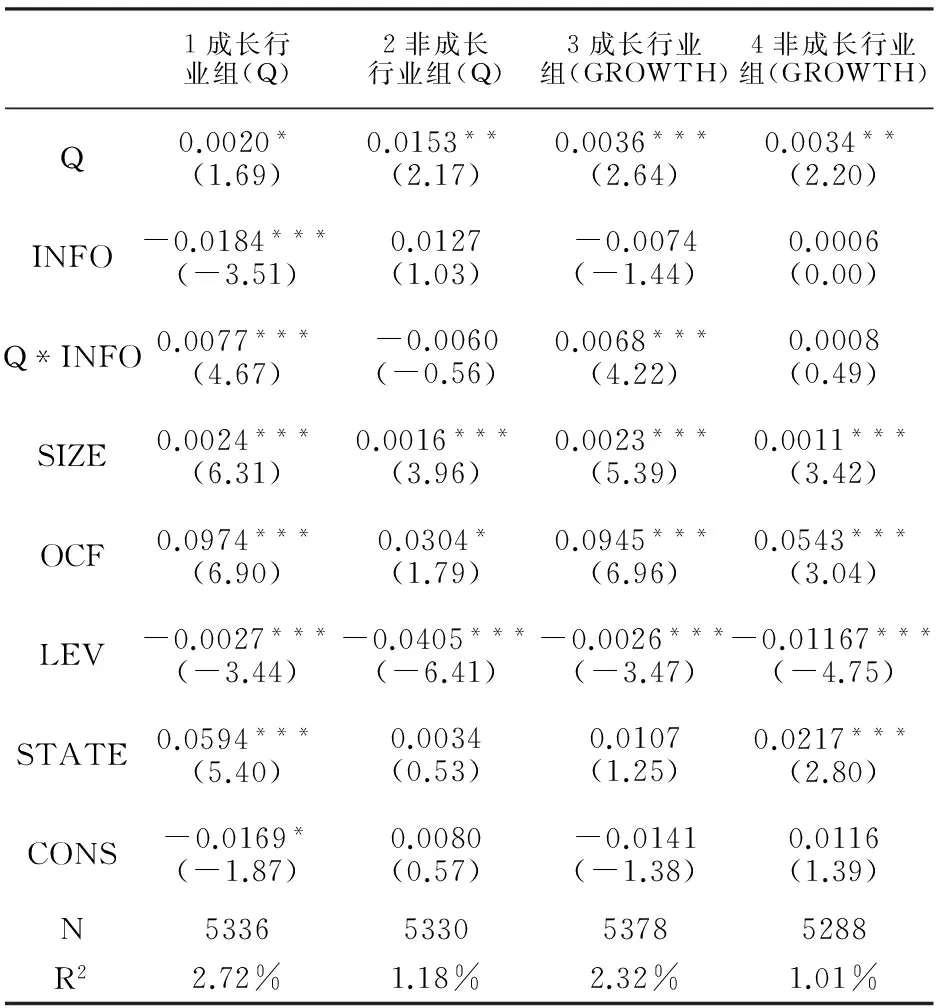

其次,为检验假设4,将样本总体划分为成长企业和非成长企业,进行分组检验,表6报告了结果。模型1和2中按托宾Q划分成长行业与非成长行业。在成长行业组中,交乘项Q×INFO的系数显著为正,而非成长行业组中交乘项的系数为负,且并不显著。这表明,在成长行业中,管理者对外部市场信息的需求更强,股价更有可能包含管理者所需的决策信息,因而管理者更有可能依赖股价来调整投资规模。模型3和4中按营业收入增长率(GROWTH)划分成长行业与非成长行业,两组结果的对比情况与模型1和模型2的对比情况基本一致。

表6 行业环境对管理者学习效应的影响

六 进一步检验:特质信息含量与企业业绩

如果股价中包含的投资者私人所有的公司特质信息对管理者来说确实具有决策有用性,能帮助其改善投资决策,那么,公司特质信息含量越高,企业未来的经营业绩应该会改善越多。分别以资产回报率(ROA)和营业收入增长率(GROWTH)衡量企业的未来业绩,构建(4)式和(5)式以检验股价中的特质信息含量与企业业绩改善之间的关系。其中控制变量(CONTROLS)是在(1)式中的控制变量基础之上还加入了营业收入(SALE)。

ROAi,t=a0+b1*INFOi,t-1+

b2*CONTROLSi,t-1

(4)

GROWTHi,t=a0+b1*INFOi,t-1+

b2*CONTROLSi,t-1

(5)

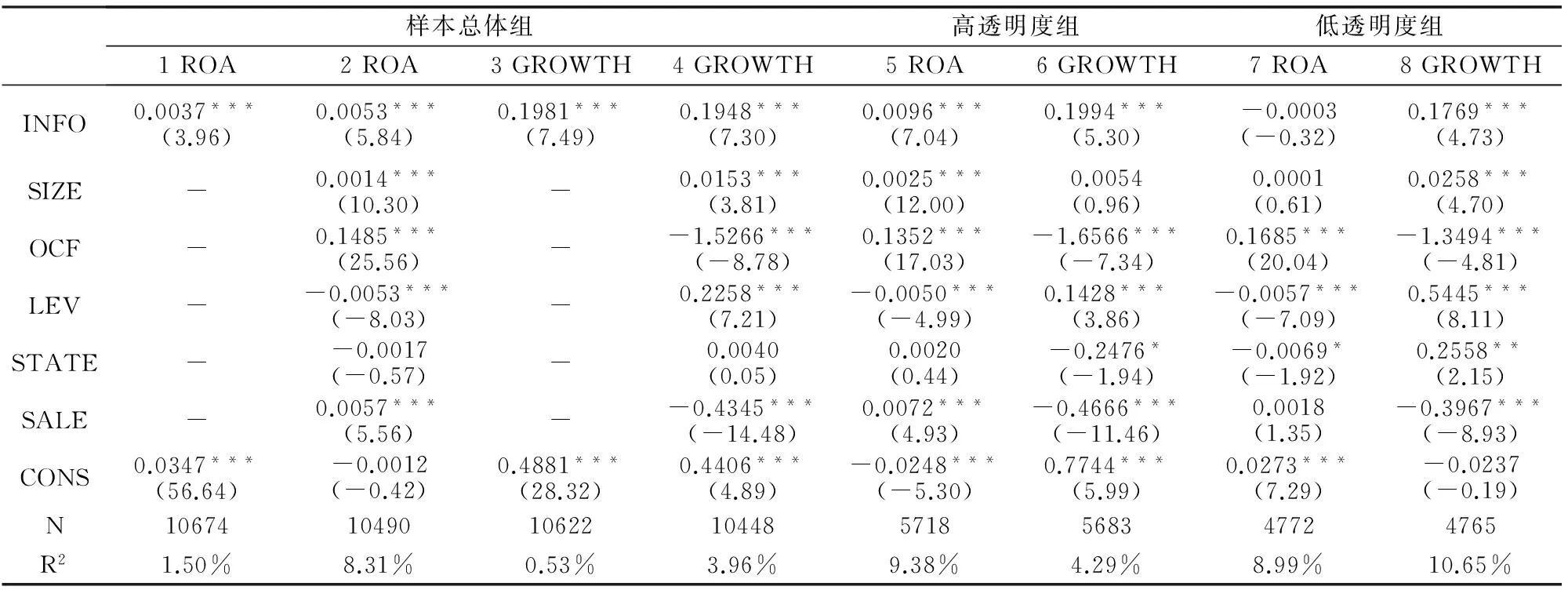

表7报告了(4)式和(5)式的回归结果。模型1、2、3和4对样本总体进行了检验,4个模型中INFO的系数均显著为正,即股价中包含的投资者私人所有的公司特质信息越多,则企业下一期的业绩改善越大。结果表明,市场学习是一种理性的行为,其确实起到了改善投资决策和提高企业业绩的作用。并且,表7 的结果回答了过去学者对于以股价非同步性衡量公司特质信息的质疑。如果股价非同步性代表的是非理性的噪音或误定价,而并非与企业基本面相关的公司特质信息,则我们观察到的应该是非同步性与下期业绩之间的显著负相关关系。

表7 特质信息含量与企业业绩

本文第四部分发现无论在信息透明度高还是透明度低的组中,非同步性指标均能提高投资水平与股价水平的敏感度。若如Lee和Liu所言,在信息环境透明度低的公司中,非同步性指标衡量的是噪音或误定价[21],那么管理者利用股价信息来制定投资决策就会造成未来业绩的明显恶化。本文将信息透明度高的样本组和透明度低的样本组按(4)式和(5)式进行回归。由表7 的右半部分可见,除了在模型7中不显著外,非同步性指标INFO在模型5、6、和8中均显著为正。我们并未观察到非同步性指标与以ROA或GROWTH衡量的下一期业绩之间的显著负相关关系。这表明,无论是在信息透明度高的公司还是透明度低的公司,非同步性指标所衡量的股价信息均是能帮助管理者改善决策、提高未来业绩的有用信息,Lee和Liu构建的模型并未得到实证支持。

七 讨论与总结

本文考察管理者在做投资决策时是否会进行市场学习,即依赖市场股价信息调整投资决策。研究发现,投资水平与股价水平成正比。而股价中包含的投资者私人所有的公司特质信息能提高投资与股价之间的敏感度。并且,在股权集中度较高、独立董事比例较高以及成长行业的企业中,管理者更有可能利用股价信息来相应地调整投资决策。进一步研究发现,管理者的市场学习确实起到了改善投资决策和提高企业业绩的作用。

在有效市场假说所定义的效率市场上,价格是具有信息效率(information efficiency)的,即价格会立即反映所有的信息,也反映了企业的内在价值。管理者能利用股价评价过去的经营成果,因此我们说股价具有回顾性功能(retrospective role)。如果管理者同时还依据股价信息调整和改善实际企业决策,那么企业的内在价值就被股价信息所影响,这样,股价就有了前瞻性功能(retrospective role),因其影响到企业的未来经营,Dow和Gordon将其定义为股价的经济效率(economic efficiency)[23]。因此,如果存在管理者市场学习效应,股价就不仅能反映企业价值,还能影响企业价值,最终影响实体经济。但股价的信息效率和经济效率并不一定会同时存在。即使股价具有了信息效率,确实反映了所有的信息,但管理者却并未利用其作出正确的决策以提高企业价值(例如,当代理人问题存在时),那么股价的经济效率就无法实现。因此,当我们在分析框架中考虑到管理者学习效应的存在时,就应该对有效市场假说所定义的效率一词进行修正:在一个有效市场上,价格应该既具有信息效率,又具有经济效率。

本文考察的是价格信息对投资决策的指导作用。市场上的大部分信息被包含在股价中,但总有少部分信息是未包含在股价中但却为管理者所需要的。未来研究可以考察其他来源的市场信息对管理者决策的指导作用,例如,分析师报告和媒体报道。其次,本文研究的是上市公司管理者的市场学习。私募企业的管理者是否会通过观察同行业上市公司的股票价格,从中获取决策有用信息?监管者、分析师、债权人、供应商、客户和雇员等是否也会从股价信息中进行学习呢?这些都有待进一步的分析研究。

[1] Wurgler J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,(58):187-214.

[2] Bond P, Edmans A, Goldstein I.The Real Effects of Financial Markets[J].Annual Review of Financial Economics, 2012,4(1):339-360.

[3] Chen Q, Goldstein I, Jiang W.Price Informativeness and Investment Sensitivity to Stock Price[J].Review of Financial Studies, 2007,20(3):619-650.

[4] Bakke T E, Whited T M.Which Firms Follow the Market? An Analysis of Corporate Investment Decisions[J].Review of Finance Studies,2010,23(5):1941-1980.

[5] Basse M H.How Distorting are Stock Market Valuations Really to Corporate Investment[R].Working paper, University of Hamburg, 2012.

[6] Luo Y.Do Insiders Learn from Outsiders? Evidence from Mergers and Acquisitions[J].Journal of Finance,2005,60(4):1951-1982.

[7] Kau J B, Linck J S, Rubin P H.Do managers listen to the market?[J].Journal of Corporate Finance,2008,14(4):347-362.

[8] Ouyang W J, Szewczyk S H.Stock Price Idiosyncratic Information and Merger Investment Decisions[R].Working paper, Drexel University, 2013.

[9] Frésard L.Cash Savings and Stock Price Informativeness[J].Review of Finance, 2012, 16(4): 985-1012.

[10] Luo Z.The Informational Feedback Effect of Stock Prices on Corporate Disclosure[R].Working paper, MIT Sloan School of Management, 2013.

[11] Dye R A, Sridhar S S.Resource Allocation Effects of Price Reactions to Disclosures[J].Contemporary Accounting Research, 2002, 19(3): 385-410.

[12] Subrahmanyam A, Titman S.The Going-public Decision and the Development of Financial Markets [J].Journal of Finance, 1999, 54(3):1045-1082.

[13] Hayek F A.The Use of Knowledge in Society[J], the American Economic Review, 1945, 35(4):519-530.

[14] 袁知柱,吴粒,鞠晓峰.股价信息含量对企业资源配置效率影响实证研究[J].东北大学学报, 2012, 33(11):1664-1668.

[15] 岳川.投资者情绪与上市公司投资行为研究一基于股价信息视角[D].成都:西南财经大学, 2013.

[16] Jennings R H,Mazzeo M A.Stock Price Movements around Acquisition Announcements and Management’s Response[J].Journal of Business,1991,(64):139-163.

[17] 余怒涛.公司治理和盈余质量的关系研究[D].成都:西南交通大学, 2009.

[18] Roll R.R2[J].Journal of Finance,1988,43(2):541-566.

[19] Durnev D, Morck R, Yeung B.Value-enhancing Capital Budgeting and Firm Specific Return Variation[J].Journal of Finance,2004,59(1):65-105.

[20] 李训,代彬:控制权私利、资本配置与企业价值[J].湖南科技大学学报(社会科学版)2013(2):102-103.

[21] Lee D W, Liu M H.Does More Information in Stock Price Lead to Greater or Smaller Idiosyncratic Return Volatility [R].Working Paper, University of Kentucky,2006.

[22] 张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009,(1):60-66.

[23] Dow J, Gorton G.Stock Market Efficiency and Economic Efficiency: Is There a Connection? [J].Journal of Finance, 1997,52(3): 1087-1129.

Investment Decisions and Market-learning Effect

ZHOU Hui1,2,TAN Yue1

(1.Management School, Jinan University, Guangzhou 510632,China;2.International Business Faculty, Beijing Normal University Zhuhai Campus, Zhuhai 519085,China)

Using the data from the non-bank A share companies during the period of 2008 to 2013, this paper studies whether managers will learn from the market when they make investment decisions,that is, whether managers will rely on the private information incorporated in the stock price to adjust the investment.Empirical results show that the investment level is positively related to the stock price level and the higher the private information incorporated in the stock price, the higher sensitivity can be found between the investment level and the stock price level.Besides, when the ownership concentration and the proportion of independent board are higher,as well for companies in the growth industry, managers are more likely to rely on the stock price information.Further research shows that the market-learning effect has improved the future performance.

investment; stock price; learning from the market; private information of investors

2014-12-27

周 卉(1983—),女,湖南南县人,暨南大学管理学院博士研究生,北京师范大学珠海分校国际商学部讲师.研究方向:管理者市场学习效应.

F830.9

A

1008—1763(2015)03—0064—07