关联交易中资产评估机构的策略选择

——以恒信德律评估珠海中富收购B.P.I股权案为例

2015-03-03屠巧平曾云龙

屠巧平 曾云龙

(河南大学 工商管理研究所,河南 开封 475004)

关联交易中资产评估机构的策略选择

——以恒信德律评估珠海中富收购B.P.I股权案为例

屠巧平 曾云龙

(河南大学 工商管理研究所,河南 开封 475004)

以恒信德律评估珠海中富收购关联方B.P.I的少数股东权益为例,可以分析在非公平关联交易中资产评估机构的策略选择。短期内,在关联交易中,评估机构与大股东之间将因利益博弈而合谋。因此,证监会加大对于评估机构抽查力度,加强对于评估机构违法行为的处罚,是规范评估机构在关联交易中定价行为的关键。

关联交易;资产评估;博弈论;策略

1988年春,辽宁省大连会计师事务所接受大连冶炼厂委托评估本单位对外投资的建筑设备和机电设备的价值,其在1989年底出具的评估报告使得大连冶炼厂与外方合资中的出资比例由47%提升到60%。这是我国第一份资产评估报告,它揭开了评估行业发展的序幕。随着二十多年来我国社会主义市场经济的快速发展,企业合并、抵押和资产重组等业务不断增多,资产评估行业也在不断拓展自身业务,为交易双方达成交易出具价值参考并得到认可,评估机构在企业经济活动中的中介角色显得越来越重要。

截至2013年末,我国已有3000多家评估机构,3.2万注册资产评估师,10万多相关评估从业人员,评估行业发展逐步与市场经济发展同步。但由于评估市场恶性竞争现象较为严重,一些规模较小的评估机构为了招揽业务,不惜降低收费标准,以委托方的利益最大化为评估目的,提供虚假的评估报告,使得一些人认为资产评估只是一场“凑数游戏”。关联交易中,评估机构为了招揽业务,同委托方合谋,为委托方出具不合理的评估报告,助长了关联交易中的舞弊行为。因此,相关监管部门采取措施,约束评估机构的违法行为,是规范评估行业发展的关键所在。

赖因哈德(2012)从评估学的观点出发,认为评估是一种委托行为,在一些情况下,谁为评估付费,谁具有评估决定权。因此,评估结果容易被委托方干扰,评估机构可能会同委托方合谋出具不合理的评估报告[1]1-23。张程睿(2008)指出,如果资产评估公司作为中介机构不能切实履行自身职责,出具不符合客观实际的报告,将会助长上市公司利用关联交易进行利润操纵或控股股东巧取豪夺行为,这将严重影响我国资本市场的正常发展[2]41-48。周勤业、夏立军、李莫愁(2003)分析了资产评估机构的机会主义行为以及如何防范,并以实证研究发现上市公司接受大股东资产的增值率显著高于其他方交易的增值率,并提出加强上市公司评估报告披露工作和完善评估立法。但他们没有分析管理部门如何促进评估机构发展[3]。王平裔(2012)以2009年至2011年发生资产评估业务的上市公司为研究对象,从大股东侵害和盈余管理两个方面分析资产评估在关联交易中的体现,一方面,通过低估大股东置入上市公司的资产实现盈余管理;另一方面,对于亏损企业短期内实施财务包装,大股东进而侵犯小股东的利益。但他没有分析行业特点和大股东自身特点对于评估结果的影响[4]。

本文在已有文献的基础上,探讨评估机构在关联交易中策略的选择。在关联交易中大股东与评估机构之间因利益博弈而合谋,对于评估机构的监管部门而言,应采取相应措施,以保证评估机构选择中立策略。

一、关联交易下委托方与评估机构的博弈

下面将运用博弈论分析关联交易中评估机构自身策略的选择,并考察在监管部门加强对评估机构违规处罚力度的情况下,评估机构的策略选择。

(一)不考虑政府监管下评估机构的策略选择

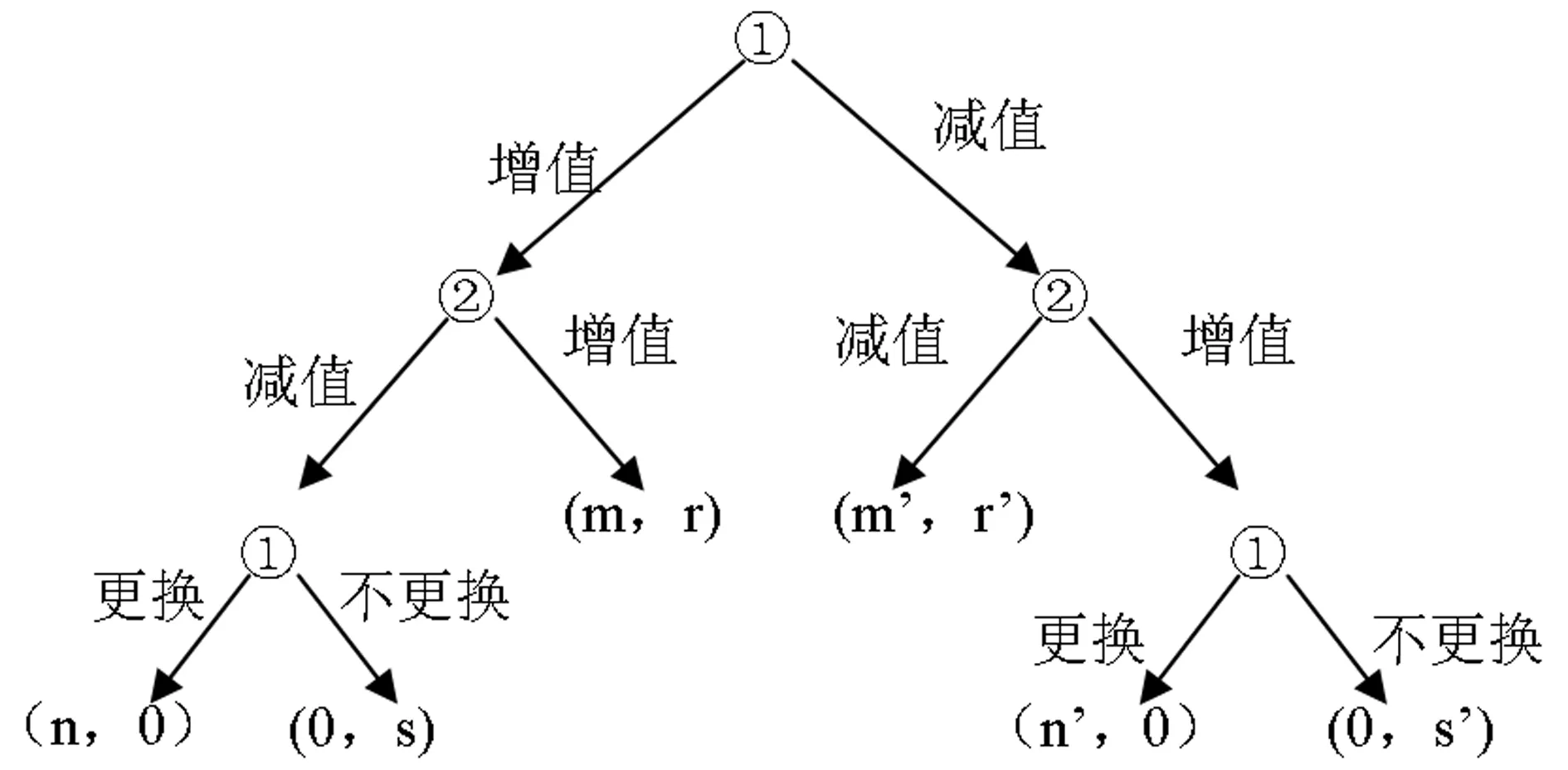

假设存在甲乙交易双方,共同受到大股东丙控制,聘请一家资产评估机构丁方,对于甲方卖给乙方的资产A评估定价。甲乙双方为关联方,交易价格完全受到大股东操控,资产A只是从大股东丙方的“左手”转移到“右手”。因此,上市公司大股东与评估机构之间存在利益博弈。

在关联交易中,评估机构与大股东合谋,有两种情况。一种情况是评估机构高估大股东出售给上市公司的资产,配合大股东掏空上市公司而将劣质资产高价出售给上市公司,中小投资者的合法利益受到侵害。另一种情况,评估机构低估大股东出售给上市公司的资产,配合大股东为了实现粉饰亏损上市公司的财务成果而将优质资产低价出售给上市公司,从而实现财务包装。

第一种情况下,对于出售给上市公司的劣质资产,大股东希望评估机构将交易标的物价格增值,从而实现对于上市公司掏空行为,而评估机构有两种选择。如果丁根据丙的意愿选择评估增值,丁获取收益为r,该收益包括正常评估费用和“好处费”,丙获取收益为m。如果丁根据客观事实选择评估减值,丙有两种选择。如果丙更换评估机构,另一家评估机构接受丙委托,则丁获取收益为0,丙获取收益为n。因为丙寻找评估机构需要花费一定信息成本,所以m>n>0。如果丙不更换评估机构,则丁获取正常评估费用,收益为s,丙获取收益为0。因为收益为r包括正常评估费用和“好处费”,而收益s只包括正常评估费用,所以r>s>0。在第一种情况下,丙丁博弈均衡状态为二者获取最大收益m和r时的情形。

图1 评估机构与大股东的博弈模式

第二种情况下,对于出售给上市公司的优质资产,大股东希望评估机构将交易标的物价格减值,从而实现对于上市公司盈余管理,而评估机构有两种选择。如果丁根据丙的意愿选择评估减值,丁获取收益为r’,该收益包括正常评估费用和“好处费”,丙获取收益为m’。如果丁根据客观事实选择评估增值,丙有两种选择。如果丙更换评估机构,另一家评估机构接受委托,则丁获取收益为0,丙方获取收益为n’。因为丙寻找评估机构需要花费一定信息成本,所以m’>n’>0。如果丙不更换评估机构,则丁获取正常评估费用,收益为s’,丙获取收益为0。因为收益为r’包括正常评估费用和“好处费”,而收益s’只包括正常评估费用,所以r’>s’>0。在第二种情况下,丙丁博弈均衡状态为二者获取最大收益m’和r’时的情形。两种情况博弈分析如图1,图中①代表丙方大股东,②代表丁方评估机构;在每个节点的收益,第一个数字为丙方大股东的收益,第二个数字为丁方评估机构的收益。

从长期分析,大股东只有“有限个”优质资产低价出售给上市公司,最终粉饰业绩的行为可能会暴露,他们将会选择掏空上市公司从中小投资者那里获取最后一笔收益。所以,第一种情况更具有稳定性。

中小投资者自身无法干预评估机构,并且资产评估的专业性较强,评估机构会与大股东合谋使得劣质资产不合理增值,并且在短期内能获得超额收益,同时不易被其他方发现造假迹象。

(二) 政府加强监管下评估机构的策略选择

对于评估机构与委托方合谋,使得非公允关联交易合法化,短期内获得额外收益的问题,证监会可以通过对评估机构开展随机抽查来监督。如果评估机构的违规违法行为被证监会查处,评估机构将会受到惩罚。假设评估机构的损失为a,被相关监管部门抽查到的概率为p。

则评估机构获取的收益E(p)为:E(p)=r(1-p)-pa

当E(p)=0时,p=r/(r+a)

当r为常量时,增大p或a,E(p)<0。

相关监管部门对评估机构的随机抽查,加大对于违法违规行为的处罚力度,将对于大股东干预评估机构的行为产生影响。由于在关联交易下的评估业务中的预期收益可能为负,评估机构将会选择中立。所以,从长期利益出发,考虑到将被监管部门处罚的风险,评估机构可能会选择中立,不会与关联交易中的关联方合谋。

二、案例分析

珠海中富(000659)2012年8月13日晚公告称,公司拟购买关联方Beverage Packaging Investment Limited(以下简称“B.P.I”)持有的公司46家控股子公司及2家间接控股的孙公司的少数股东权益,交易金额合计88510.07万元。据公告,B.P.I与珠海中富同受CVC Capital Partners Asia II Limited控制,上述股权转让构成关联交易。珠海中富资产收购后,恒信德律给出的离奇高价成为市场关注热点,“高价收购大股东烂资产”的质疑纷至沓来。一年未到,在所购资产业绩“跳水”拖累之下,珠海中富2012年创下上市以来首亏1.81亿元的尴尬业绩,2013年一季度继续亏损6047. 2万元,并预告上半年的亏损金额为6000万元至8000万元。

(一)共同控制下的关联方

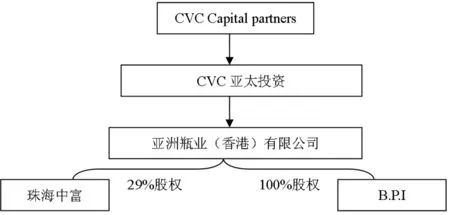

珠海中富实业股份有限公司是中国包装行业首家上市公司,简称“珠海中富”。 B.P.I主要从事饮料包装行业投资、市场调研、咨询管理等业务。CVC资本(CVC私募股权投资公司,CVC Capital Partners)是一家欧洲私募投资公司,一般投资于封闭式投资基金,投资周期一般为4到7年。2007年3月,CVC资本通过旗下的亚太基金设立的境外控制公司——亚洲瓶业(香港)有限公司Asia Bottles (HK) Company Limited,简称“亚洲瓶业(香港)”从珠海中富集团买入29%的股权,成为珠海中富实际控制人。亚洲瓶业(香港)受CVC资本控制,CVC资本为珠海中富的最终控股股东。CVC亚太基金也持有B.P.I.的股份。所以珠海中富和B.P.I之间存在关联方关系,同受CVC资本控制。

珠海中富、B.P.I.和CVC资本三者的关系如图2。

图2 珠海中富、B.P.I和CVC资本关系图

(二)关联方股权收购的交易定价过程

2012年8月7日,珠海中富第八届董事会第八次会议审议购买B.P.I所持有的珠海中富46家控股子公司以及2家间接控股的孙公司(以下合称“目标公司”)的少数股东权益(以下简称“交易标的”)的决议,通过了《关于收购48家控股子(孙)公司少数股东权益暨关联交易的议案》。

2012年7月,恒信德律分别出具了关于B.P.I所持有的48家公司企业价值的评估报告书(京恒信德律评报[2012]0089——京恒信德律评报[2012]0136),评估价值为88510.07万元,相对目标公司账面净资产59003.48万元,溢价50%。

2012年12月,由于出现多家公司亏损的情况,珠海中富与B.P.I沟通商议,对于本次交易价格由8.85亿元下调至5.9亿元,同时B.P.I不再对目标公司2012年、2013年和2014年的净利润实现情况提供盈利保障及补偿安排。

珠海中富和B.P.I为关联方,股权交易价格完全受到大股东CVC资本操控,目标公司只是从大股东的“左手”转移到“右手”。一个投资周期结束,CVC资本利用珠海中富收购关联方B.P.I少数股东权益,实施对于上市公司的掏空。恒信德律高估目标公司价值,与CVC资本合谋。

2013年8月,珠海中富此次股权收购交易定价因涉嫌信息披露违法违规,中国证劵监督管理委员会(证监会)对其立案调查,最终恒信德律与珠海中富合谋被发现,恒信德律被牵连在其中,珠海中富和恒信德律涉嫌违法违规都遭受到相应的处罚。

三、加强对评估机构监管的措施

2013年,证监会发布了《会计监管风险提示第5号——上市公司股权交易资产评估》,这为相关监管部门对于上市公司出售和购买相关资产的价值评估提供了较为明确的监管要点和操作指引。通过对多家评估机构开展调查,证监会对于在北京的龙源智博、亚超和卓信大华等多家资产评估公司进行了相关行政监管处罚,并对几家评估机构的注册资产评估师王某、杨某和徐某等人实施了相关行政监管措施,相关评估机构因对执业项目评估定价存在问题而被查处。对于关联交易中评估机构与委托方合谋而产生的评估定价问题,监管机构可以通过加强关联交易评估的信息披露予以解决。

(一)完善评估立法,加强信息披露

资产评估行业在我国发展了二十多年,至今仍然没有一部专门的相关法律规范行业发展,没有相关法律制约关联交易中评估机构与委托方的合谋行为。本案中,恒信德律为了保持与珠海中富这位忠实顾客的长期合作而在此次股权收购中高估目标公司价值,对于评估计算过程采取保密方式掩盖合谋。所以,相关监管部门应完善评估立法,加强披露关联方资产重组过程中交易标的物的定价依据。

对于评估机构评估方法的选取,也应加强信息披露,公开相关方法和过程,使得评估透明化。同时加大对关联交易中评估机构的抽查,对于与关联方合谋的评估机构加大惩罚力度。

(二)促进评估机构做大做强,增加违规成本

2013年,国内收入排名前50名的评估机构在关联交易中评估业务收入占总收入75%以上。关联交易中,面对委托方的不合理要求,大型规模的评估机构违法违规成本较大,考虑到自身的长远利益和长期积累的商业信誉,它们多会选择中立策略,不与委托方合谋出具不合理的评估报告。本案中恒信德律只是北京一家排名40多位的评估机构,在国内前100名之外。由于规模不大,违规成本较低,容易为了短期利益而铤而走险,忽视自身长远发展。因而,促进评估机构做大做强,增加评估机构的违法成本,有助于评估机构在关联交易中合理定价。

此外,评估机构做大做强,也有利于提高评估结果的公信力,提升行业形象,为评估行业的发展提供坚强的后盾。

[1]赖因哈德,沃尔夫冈.评估学[M].北京:人民出版社,2012.

[2]王华,石本仁.财务会计研究前沿[M].北京:机械出版社,2008.

[3]周勤业,夏立军,李莫愁.大股东侵害与上市公司资产评估偏差[J].统计研究,2003(10).

[4]王平裔.上市公司资产评估增值率波动:大股东侵害还是盈余管理——基于2009-2011年数据[D].浙江财经学院,2012.

【责任编辑:李维乐】

The Strategy Selection of Appraisal Firms in Affiliate Transaction:A Case Study of Heng Xindlov’s Purchase of the Stock Right of B.P.I

TU Qiaoping ZENG Yunlong

(Institution of Industry and Business, Henan University, Kaifeng Henan 475004)

This paper selects Heng Xindelv assessment value of minority equity of B.P.I in affiliate transaction as a case,and analyzes the strategy which appraises firm choices in affiliate transaction. In a short term, the assessment would conspire with large shareholder.Therefore, the commission should strengthen spot check and punishment for the assessment illegal behavior. It is the key to specify appraisal firm’s act which prices the target goods in the affiliation legally.

affiliate transaction; asset appraisal; game theory; strategy

2014-10-21

国家社科基金项目“国有企业控制权转移绩效评估研究”(编号:12BGL049); 教育部人文社会科学规划基金项目“全流通条件下公司控制权市场治理绩效评估 ”(编号:11YJA630113)。

屠巧平(1964-),女,河南永城人,教授、博士,主要从事公司财务管理研究; 曾云龙(1988-),男,河南安阳人,硕士生,主要从事企业价值评估研究。

F270

A

1672-3600(2015)01-0115-04