安徽省经济责任审计结果运用若干问题研究

2015-03-02高纪军安徽省审计厅安徽合肥230001

高纪军(安徽省审计厅,安徽 合肥 230001)

安徽省经济责任审计结果运用若干问题研究

高纪军

(安徽省审计厅,安徽 合肥 230001)

经济责任审计是我国特有的审计监督制度,源于委托代理理论。安徽省是全国最早实行经济责任审计探索的省份之一。本文通过对安徽省经济责任审计工作现状的研究,分析当前该项工作中特别是审计结果运用中存在的问题。在此基础上,从规范审计结果运用效果入手,就进一步完善经济责任审计制度建设、审计评价分类指标体系建设等方面内容进行探讨,提出完善安徽省领导干部经济责任审计结果运用的模式,为创新领导干部经济责任审计实践提供理论参考。

经济责任;审计;结果;运用

经济责任审计是一项具有中国特色的经济监督制度,源于受托代理理论。上世纪八十年代初,针对国有企业改制过程中存在的问题,部分审计机关开始了经济责任审计的探索。1985年,黑龙江省齐齐哈尔市审计局开展了厂长离任审计、安徽省淮南市实行了企业厂长(经理)调离审计公证制度。2006年,全国人大对《审计法》进行了修订,正式将经济责任审计写入《审计法》,标志着经济责任审计成为审计机关的一项法定职责。根据形势发展的需要,2010年10月,中办、国办印发《党政主要领导干部和国有企业领导人员经济责任审计规定》,对经济责任审计的对象、审计的组织协调、审计的内容、审计的程序、责任的界定、结果的运用等都予以明确和细化。

多年来,全国各地广泛开展领导干部的经济责任审计,并取得一定成效。据统计,中央两办《经济责任审计规定》正式印发前的12年,全国审计机关共对43万多名领导干部进行了审计,通过审计,发现领导干部违规违纪和损失浪费问题金额721亿元,查出领导干部个人经济问题金额20多亿元,依据审计结果,各级党委政府和组织纪检部门对17200名领导干部给予了免职、降职、降级、撤职等处分或责任追究,其中移送纪检监察和司法机关7200人,实际上,这只是其中的小部分,仅占全部审计领导干部的4%,可谓冰山一角。安徽省是全国实行经济责任审计最早的省份之一,在审计的理念、内容、范围、技术都有了较大的突破和提高,但让广大审计干部困惑的就是最终的结果运用却始终不能实现有效突破,已成为制约经济责任审计发展的“瓶颈”和“短板”。那么,怎样更好地利用经济责任审计结果,以此促进领导干部守法、守规、尽责,是摆在各级党委政府及组织人事、纪检监察和审计等部门面前的重要课题,值得理论界和实务界深思和研究。

一、审计结果运用存在问题及原因分析

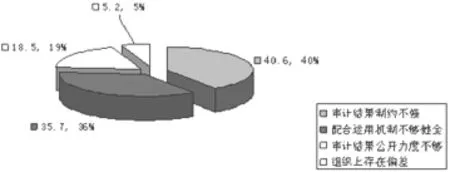

(一)存在的主要问题。笔者结合工作调研,对58个市县区进行了走访调查,并对所收集到的98份有效问卷进行了汇总统计,得出了如图1所示,5.21%受访者认为经济责任审计结果运用受限于领导干部认识上的偏差;35.7%认为,配合运用机制不够健全;40.5%认为审计结果制约作用不强;18.5%认为审计结果公开力度不够也是影响结果运用的重要因素,主要是:

图1 经济责任结果运用存在的主要问题

1.认识上存在偏差。就委托部门和结果运用部门来说,存在两种不正确的认识:一是把审计结果绝对化,认为审计是万能的,审计机关可以“包打天下”,经济责任审计可以解决干部都督管理中的所有问题;一种是认为审计作用不大,经济责任审计只是干部监督管理的一种形式化的工作,对干部选拔使用没有影响。就审计机关来说也存在片面认识:一是干部任免,组织部门决定,审计结果的作用不大,因此对审计的重要性认识不够;二是对经济责任审计结果运用不够关心,审计实施一结束,审计档案整理完毕,似乎意味着整个审计项目也就完成,缺乏与经济责任审计联席会议成员单位沟通跟踪意识,反馈系统未真正建立。[1]

2.配合运用机制不够健全。目前,经济责任审计项目大都是组织部门委托,审计部门实施完审计项目后,将审计结果报告给组织部门,供其使用。然而在实践中,却是审计部门在唱独角戏的局面。各单位的相互协调配合积极性不高,往往是审计部门向它们提交审计结果后,难以得到纪检和组织部门具体应用情况的反馈,其他的成员单位也都从各自部门利益出发,缺少深度参与结果利用的动力,使得审计结果报告往往成为一种形式上必须,但实质上可有可无的档案材料。

3.审计结果制约作用不强。“审”“用”脱节的现象较为明显,审计的时效性较差。目前,经济责任审计仍然还是以离任审计为主,经济责任审计成为一种形式,即使审计机关在审计过程中发现问题,被审计单位的继任领导既不承担责任,也不愿意接受对单位的处理处罚意见。此外,在实际工作中,纪检、组织等部门在干部监督管理工作中,有自己一套完整的办法,对审计结果的重视不够,反而认为经济责任审计仅仅只是干部任用上的一道必要的程序。

4.审计结果公开力度不够。一是认识还有待提高。担心审计结果公开会损害本地区的经济利益,因而更多地考虑公开带来的负面影响。二是体制的限制。审计机关作为政府的组成部门之一,必然要维护本地区的利益,因而审计机关在查处问题上面临两难的尴尬境地。三是环境的制约。此外,《审计法》与部分其他法律的衔接有问题,致使审计发现的问题难以定性,审计结论自然难以落实,无法满足审计结果公开后公众对于审计问责的期望。

(二)原因分析

1.相关立法滞后。目前,指导全国审计机关开展经济责任审计工作法规性文件不仅立法层次不高,而且也不具备立法的特征。就审计结果运用而言,其法律层次则更低,安徽省仅有的正式文件规范还是2005年由省纪委、省委组织部等六部门联合印发《安徽省党政领导干部任期经济责任审计结果利用办法(试行)》,这项规定仅仅是部门规定,立法的层次较低,约束力较差。

2.存在体制性障碍。当前,世界上各国审计体制大体可分为四类,主要为立法型、司法型、行政型和独立型,我国为行政型,从审计实践来看,各类型体制虽互有利弊,但行政型的独立性最为薄弱。宪法明确规定审计机关隶属于国务院和各级地方政府,审计机关实施双重管理体制,审计机关是它们的一个组成部门,国家审计就成了典型的政府审计,也就是“内部审计”,国家审计的独立性就存在天生的缺陷。

3.项目计划随意性较大。在实际工作中,因为党委、政府和干部监督管理部门的工作需要,经常出现临时交办、多头交办等现象,临时交办的项目有时超过了年初安排的项目,常常打乱审计部门年初制定的审计计划,导致审计机关的力量与审计任务的矛盾非常突出,往往出现审计机关为完成任务,只能被动应付,忽视或放松对审计质量的管理。由于缺乏长期的规划和通盘考虑,经济责任审计计划还处于一种粗放的管理状态,没有形成科学系统的管理体系。

4.缺乏分类评价标准。审计评价是对被审计领导干部履行经济责任审计情况进行评价,其影响力和关注度都非常高,一旦出现审计评价不规范或是流于形式等现象,不仅会造成审计风险,而且有可能造成有关部门无法有效利用审计结果。目前,安徽省部分审计机关对审计评价内容和审计指标体系方面进行了积极探索,也出台了一些相关规范,但由于实际工作中呈现的情况比较复杂,因而没有形成比较成熟的审计指标体系,各地经济责任审计评价方式也是参差不齐。[2]

5.责任界定不够科学。一是领导干部履职方面的规定不够细化,经济义务约束性不强。二是经济责任的界定标准还不全面,在审计工作实践中更多地依赖审计人员的经验,导致责任界定弹性过大。三是责任界定的边界,在一定程度上不够清晰,还没有解决好个人责任与集体责任、党委与政府的责任、违法违规与开拓创新失误的责任等。四是经济责任审计链条尚未建立健全。对于审计认定的事实,主要领导不承担直接责任,那么应由谁承担直接责任,尚不明确。

二、安徽省经济责任审计结果运用模式构建

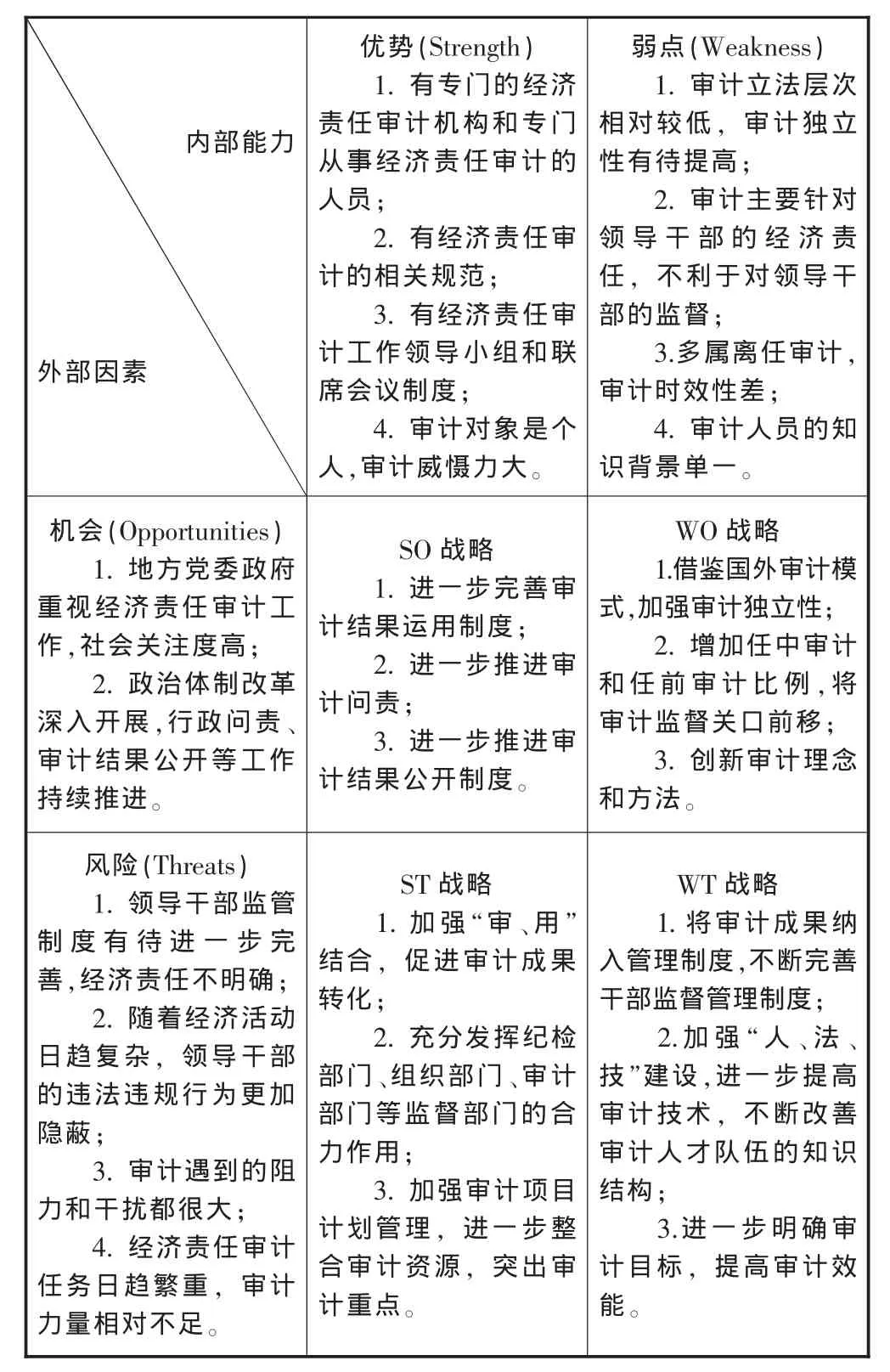

(一)SWOT矩阵工具分析法。在上述分析基础上,运用管理领域普遍使用的SWOT分析工具,分析开展经济责任审计工作所具有的优势(Strength)和面对的弱点(Weakness),以及来自外部环境的机会(Opportunity)和面临的威胁(Threat),若处理不当,将会导致审计风险增大。为降低审计风险,扩大审计成果,根据上述分析的基础,可以得出四种不同的发展战略,即SO、ST、WO、WT,具体内容如下表1:

由于来自审计机关自身和外部环境等诸多因素的限制,开展经济责任审计既有优势,也有弱点,既有机遇,也面临挑战,使得审计质量与风险并存。通过上述SWOT分析,本文侧重于安徽省经济责任审计结果运用模式的构建采取以SO战略为核心,适当吸收其它战略中的可操作性的内容。如WO战略中的增加任中审计和任前审计比例,将审计监督关口前移和创新审计理念和方法;ST战略中的加强“审、用”结合,充分发挥纪检部门、组织部门、审计部门等监督部门的合力作用以及加强审计项目计划管理,进一步整合审计资源,突出审计重点;WT战略中的加强“人、法、技”建设,进一步提高审计技术,不断改善审计人才队伍的知识结构等内容,以此完善安徽省经济责任审计工作。

表1 审计结果运用SWOT分析

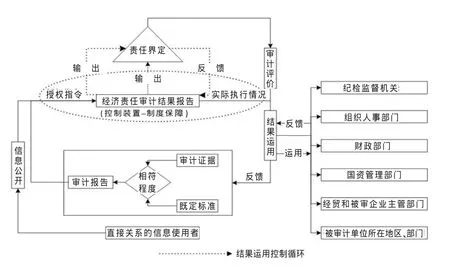

(二)结果运用模式。在分析SWOT矩阵理论的基础上,结合安徽省经济责任审计工作特点,构建审计结果运用“实施—评价—运用—反馈”的模式及其流程。如图2:

图2 经济责任审计结果报告运用模式及其流程控制

(三)流程控制分析。在经济责任审计结果运用整个环节中,我们可以看出:该过程的控制主体是审计实施主体,主要是指国家审计机关;被控制对象是被审计领导干部所在地区、部门或者单位的财政收支、财务收支以及有关经济活动所包含的信息;控制手段是收集审计证据,与既定标准相比较,以做出责任界定和审计评价;传递控制作用的媒介是审计报告和审计结果报告。审计结果报告中有关被审计领导干部责任界定和审计评价内容,是审计结果运用的核心信息,是影响审计结果运用质量的关键。审计结果运用主体在一定期限内,将运用情况予以反馈。控制主体结合信息反馈,一方面有利于改进审计方法,完善审计评价,准确界定责任,不断提高媒介质量,尽可能满足报告使用者需求;另一方面,采取适当方式将经济责任审计结果在一定范围内通报,或按照规定程序公告审计结果。在经济责任审计结果报告的授权运用到实际执行整个链条中,制度建设是基本保障。之所以强调控制责任和制度保障,主要在于关注审计风险评估。

总之,经济责任审计结果运用是一项复杂的系统工程。实践表明,用好用足经济责任审计结果的前提是审计工作的高质量。有了这个前提,还要有一个管理严密、评价科学、运作规范的审计结果运用机制,既从制度上保证经济责任审计结果得以合理利用,也使得经济责任审计工作本身有一个包括立项、实施、评价、责任界定到结果运用各个环节立体的、规范的管理体系。应当说,随着审计机关本身也会随着社会参与度、关注度的提高,来提升自身的价值和社会影响力,这就是经济责任审计所追求的自身和社会效益的最好体现。

三、深化经济责任审计结果运用的对策

(一)加强立法,完善相关法律法规体系。一是加强立法,不断完善《审计法》相关条款,提升经济责任审计的法律地位。二是起草国家经济责任审计条例,就实体与程序等内容作出规定,明确经济责任审计联席会议各成员单位的责任与义务。三是尽快出台安徽省经济责任审计操作指南或规范,明确地市党委政府、党政部门和国有企事业单位等三类经济责任审计对象的审计内容、评价指标和责任界定。四是建立经济责任审计质量准则。建立经济责任审计工作领导小组和联席会议工作制度、项目计划立项制度、审计结果通报制度等一系列制度。

(二)紧扣责任,构建审计评价指标体系。领导干部经济责任审计评价体系,主要从经济发展、民生保障、经济决策、政策执行、财政管理和廉洁从政等方面分别进行评价。经济发展评价指标包括GDP、人均GDP及年均增长;规模工业增加值及年均增长率;地方财政收入、支出规模及年均增长率;财政收入结构、支出结构、税收收入结构及税收征收成本等基础数据;固定资产投资总额及年均增长率;社会零售品消费总额及年均增长率;进出口总额及年均增长率;增加值能耗及年均降低率;城镇化率及年均增长百分点。民生保障评价指标包括民生支出、居民收入、社会保障、住房保障、义务教育、环境保护、扶贫开发等。重大经济事项决策评价指标包括招商引资、国土征用、矿产开发、政府举债、重大投资、资产处置等。政策执行评价指标包括职能设置、行政审批、行政基建、“三公经费”和财税政策等。财政管理评价指标包括财政收支、预算管理、国库收付、专项资金和政府采购等。廉洁从政情况评价指标主要是对照党政领导干部廉洁从政的规定,主要调查了解个人资产、职务消费、办公用房、公务用车和出国出境等情况。[3]

(三)整合资源,改进审计方式方法。一是要采用分类法,根据审计对象工作岗位的特点,对其进行分类管理。二是打破处室限制,根据项目需要,调配不同专业、不同年龄和经验的审计人员组成审计组,以形成审计合力。三是在制定项目计划时,应统筹考虑,将经济责任审计与预算执行审计以及专业审计结合起来,达到一次审计、多项成果的目的。此外,还要继续加强经济责任审计队伍建设,不断增强审计力量。还可尝试采取政府购买服务的方式,对企事业单位等可以尝试采取社会中介组织进行委托审计的方式,不断扩大经济责任审计的覆盖面。

(四)转化成果,建立领导干部问责制度。一是制定经济责任审计问责的相关法律法规,为问责提供法律依据。明确审计问责主体、客体和范围,规范审计问责的程序。二是是建立审计问责的链条,将审计问责落实到任前审计、任中审计和离任审计等经济责任审计形式中。三是做好审计问责成果利用和转化工作。审计部门对于需要启动审计问责的领导干部,要及时将审计线索移交给干部监督管理部门。干部监督管理部门要将审计结果切实纳入到干部管理监督工作中,并作为干部管理和监督的一项必需内容。[4]

(五)优化环境,推进审计结果信息公开。首先,要强化审计结果公开的相关立法工作,可以先在省级层面出台安徽省审计机关审计结果公开暂行办法,作为一个规范性文件,规范审计结果公开工作。其次,要改变目前审计结果层层报送的做法,淡化国家审计的内部监督色彩,减少某一部门对审计结果公开的干预,增强审计工作的独立性。第三,要建立审计结果整改情况报告制度。对于审计发现的问题,一定要追究相关人员的责任,并将处理情况公布于众,从而体现审计结果公开的完整性。

(六)放大效应,建立健全审计结果运用工作机制。一是进一步明确纪检、组织和审计等部门在结果运用中的责任、目标、方式、途径等。同时还要积极发挥职能作用,认真评定审计部门提交的审计结果和审计建议,供党委政府决策。二是发挥部门合力。纪检和组织部门要在审计前共享干部管理监督信息,特别是纪委存放的实名举报信息,以利于审计部门开展审前调查,确定审计重点。三是审计结果运用工作机制要与纪检、组织等部门的干部管理监督办法衔接起来。要将审计结果纳入到干部选拔任用、考核和奖惩的具体办法中,形成相互合作、相互协调的监督体系。

[1]蔡春,陈晓媛.关于经济责任审计的定位、作用及未来发展之研究[J].审计研究,2007,(1).

[2]刘湘耀.基层领导干部经济责任审计评价刍议[J].审计月刊,2010,(2).

[3]湖南省审计厅.党政领导干部经济责任审计实施纲要[R]. 2015.

[4]毛玉,李江涛,于维辕.刍论完善我国经济责任审计问责制[J].财会月刊,2011,(5).

Studies of Economic Responsibility Audit Results Use in Anhui Province

Gao Ji-jun

(Anhui Provincial Audit Office,Hefei Anhui 230001,China)

The economic accountability audit is the Chinese unique audit modality and derives from the accountability theory.Anhui province is one of the pioneers in probing the economic accountability audit.The dissertation was directed by the economic accountability audit theory,combined Annuli province practice of economic accountability audit and learned experiences from the other district’s corresponding practices,followed the thought of issues introduction,issues analysis and issues solution.,the dissertation analyzed the current economic accountability audit’s deficiency.Based on above-mentioned issues,the dissertation probed into the further completion of system construction,the utilization mechanism of outputs,the form of the audit classified evaluation index’s in economic accountability audit which was supported by the accountability theory and the state governance theory.The dissertation started from the standardizing and improving the utilization of audit outputs,concluded with putting forward the idea of completing the outputs utilization of Annuli province leader economic accountability audit,merged it into the direction provided the theory reference for the practices of economic accountability audit modality innovation.

economic accountability;audit;outputs;utilization

F239.47

A

1672-0547(2015)02-0038-04

2015-01-20

高纪军(1970-),男,安徽铜陵人,安徽省审计厅人事教育处审计师,研究方向:审计实务。