CFO变更与企业投资效率

2015-03-02章铁生胡云洁吴良海安徽工业大学安徽马鞍山243032

章铁生 胡云洁 吴良海(安徽工业大学,安徽 马鞍山 243032)

CFO变更与企业投资效率

章铁生 胡云洁 吴良海

(安徽工业大学,安徽 马鞍山 243032)

CFO变更对企业投资效率究竟具有怎样的影响?文章试图利用中国资本市场数据进行经验分析。选取我国沪深A股2007-2013年间8446个公司年度数据作为样本,实证检验了CFO高管变更对企业投资效率的影响,结果表明:(1)CFO变更改善了企业的投资效率;(2)CFO变更改善企业投资效率存在一定的滞后性。上述论证拓展了高管变更研究的传统视角,丰富了对高管变更治理效应的研究。

公司治理;CFO变更;企业投资效率

一、引言

在我国2007-2012年的上市公司数据中,共发生2805例CFO变更事件,占样本总量的33.21%。面对如此大的变更率,我们不得不深思,是什么原因导致了CFO的变更?是否因为CFO未能履行股东赋予的职责,导致投资效率恶化,被董事会采取了惩罚措施,若真如此,CFO变更后能否改善公司的投资效率呢?尽管越来越多的人认识到CFO在经营决策和投资决策中的重要作用,但是国内外关于CFO变更的研究文献仍然较少,目前关于CFO的研究主要集中于CFO的职能定位、CFO变更与盈余管理以及对公司影响等方面,大部分学者把目光定位在董事长和CEO的研究上。

不同于现有文献,本文关注的是CFO变更的治理效应问题。在公司治理结构中,CFO变更对企业投资效率究竟具有怎样的影响?本文试图利用中国资本市场数据进行经验分析。研究的意义和贡献在于,拓展了高管变更研究的传统视角,丰富了对高管变更治理效应的研究。

本文其余部分的结构安排如下:第二部分理论分析与研究假设;第三部分研究设计;第四部分实证结果分析;第五部分本文的研究结论。

二、理论分析与研究假设

在国内外,作为现代公司治理中一个重要组成部分,CFO都是公司高管团队中不可或缺的一分子,掌握着公司的现金资源和财务信息,因此,CFO的能力和素质对企业绩效有着不可忽视的影响。关于CFO变更对企业投资效率的作用机理,本文从委托代理与公司治理理论两个角度略做粗浅分析。

(1)委托代理理论

根据Jensen and Mackling的理论,代理关系是指委托人授予代理人决策权,并约定代理人需要维护委托人的利益并为其服务的关系。在这种代理关系中,由于股东和CFO都是理性的经济人,股东所追求的是股东财富的最大化,CFO追求的是自身利益的最大化,为了自身利益CFO可能会损害股东的利益,比如通过在职消费来获得除工资报酬外的其他收入。由于信息不对称,CFO和所有者都以追求自身利益最大化为目标,这就通常导致CFO与所有者利益的不一致,进而产生代理问题:其一,当CFO与股东的委托代理关系形成之后,CFO拥有最大权利管理公司的财务资金,调配公司各类资源,他们熟悉公司的整个资金流情况,这种信息的优势会使CFO为了追求自身利益的最大化很大可能损害或者危害股东的利益,例如2002年发生的泰科公司MarkSwartz(前 CFO)和DennisKozlowski(前CEO)挪用公司资金百万美元的财务丑闻就是典型的代理问题;其二,在委托代理关系形成之前,股东可能对新聘任的CFO的能力和素质没有全面了解,这就可能导致聘任的CFO不满足要求进而对公司造成不利影响。为避免这种风险和损失,公司股东会采取各种约束和激励措施来限制CFO的行为,以降低与股东之间的冲突,但是在现实生活中,只要股东继续聘任CFO为其管理公司财务,想要彻底消除这种利益冲突几乎是不可能的,所以,股东可以适当采取激励措施约束CFO的行为,降低两者之间的利益冲突,当这种约束和激励措施失败后,公司股东有权要求董事会解聘现任CFO,寻求能力和素质更高的CFO。

(二)公司治理理论

公司治理包括外部控制机制和内部控制机制。外部控制机制主要包括职业经理人市场、资本市场、控制权市场、法律体系和债权人治理等,内部控制机制包括董事会特征、股权结构和监事会等,这两种机制相互补充,相互促进,根本目的都在于对高管进行激励和约束,CFO的变更也是这两种机制相互作用的结果。

首先,在内部治理机制中,董事会作为最高决策机构,拥有对高管的奖惩和聘用的权力,同时可以代表所有者对高管的经营管理行为进行监督,对公司的重要经营方针和投资决策进行批复,在公司中具有举足轻重的作用。董事会的独立性决定了董事会的执行效率,独立性是指董事会中独立董事所占的比例,只有董事会保持真正独立,才能做出客观公正的决策。同时股权集中度也是内部治理机制的一个重要方面,控股股东的持股比例越高,其监督高管的日常经营管理的积极性也越高,而股权较为分散时,股东之间就会存在“搭便车”的现象,将不利于及时发现和评价CFO的经营不善行为。

其次,外部治理机制也会从不同角度约束CFO的短期行为,对CFO变更具有重要影响。例如,职业经理人市场的存在,使得CFO为了自身在业内的声望和地位不得不努力地经营公司;外部债权人的监督也可以防止企业过度投资行为。此外,外部的控制权市场也是约束管理者的一道防线,所谓的控制权市场是指通过购买具有控制权的股权或投票代理权来达到控制标的公司的目的,主要的接管方式有收购、直接购买股份和代理权争夺三种,如果由于经营不善导致公司被接管,接管公司接手后的第一件事就是替换经营不力的管理者。

综上,CFO作为公司的高级管理人员之一,受股东即出资者委托管理公司,在公司治理中,他既是企业财务与会计活动的最高领导者,全面负责企业的财务活动与会计工作,又是企业财务会计活动的实施者,直接参与相关的财务会计工作,相当于企业财务信息和现金资源的“掌舵人”,承担着对组织资源的调节配置、战略支持、价值创造及各方面利益的平衡协调。投资是财务管理的起点,也是实现财务管理目标的首要手段,CFO除负责财务报告相关事宜外,在公司的投资决策中也有着不可替代的作用。若投资效率低下,股东会或董事会会考虑更换不能胜任的CFO。CFO作为公司高管,同样对公司的经营业绩负有一定的责任,CFO变更作为一种惩前毖后的机制,会使新上任的CFO更加努力和勤勉经营。基于此,本文提出如下待检验的假设:

研究假设:在其他条件相同的情况下,CFO变更能够带来企业投资效率的改善。

三、研究设计

(一)样本选取与数据来源

本文基于Richardson(2006)的预期投资模型,拟合出预期投资规模,并基于回归残差测度出上市公司的投资效率,所以在样本的选取上右边的解释变量是2007-2012年在沪深证券交易所上市的公司的数据,而左边的被解释变量是基于右边的上市公司2008-2013年的数据,同时剔除了当年IPO、金融类行业及财务数据缺失的公司,得到总的观测数据为8446个,其中CFO发生变更的样本数为2805个。本文的各变量数据均来自深圳国泰安信息技术有限公司开发的CSMAR数据库。

(二)模型设计

1.投资效率的计量

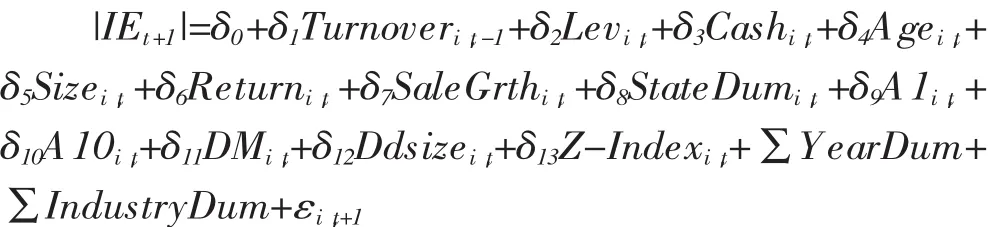

基于Richardson(2006)的预期投资模型,拟合出预期投资规模,并基于回归残差测度上市公司的投资效率(Richardson,2006)。具体模型如下:

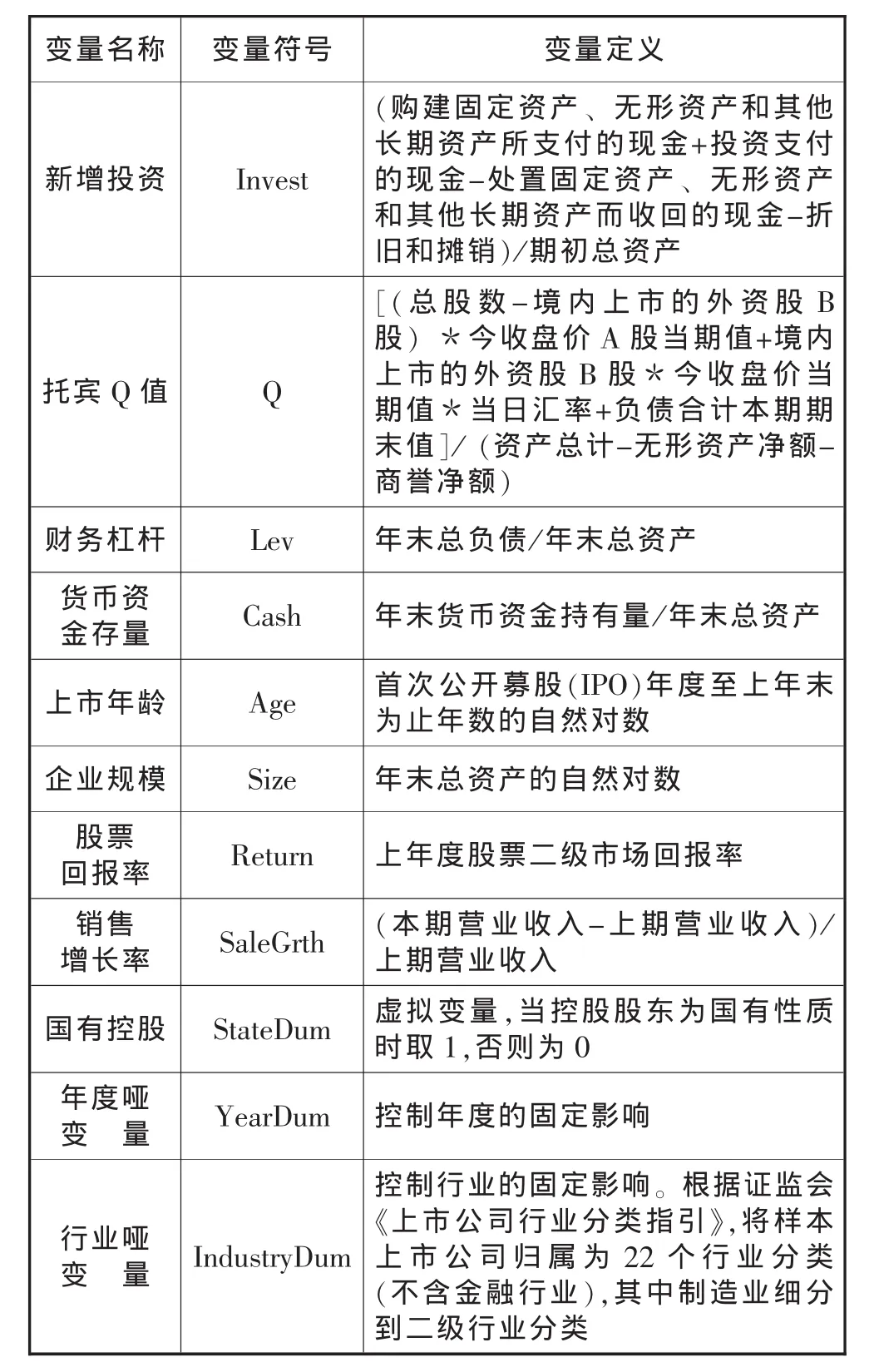

发模型1中的Investi,t+1表示企业第t+1年的新增长期资本投资支出,Q为企业投资机会,Lev为企业财务杠杆(以资产负债率衡量),Cash为企业货币持有水平,Age为企业上市年龄,Size衡量企业规模,Return为企业上年度股票市场回报,SaleGrth为企业销售增长率,StateDum为企业性质虚拟变量,Year-Dum为年度虚拟变量,IndustryDum为行业虚拟变量。我们将模型的拟合值作为预期投资水平,残差(εi,t+1)作为非预期投资。变量定义及计算方法见表1。

2.CFO变更与企业投资效率关系的计量

本文采用多元回归分析CFO变更与企业投资效率的关系,具体模型设计如下:

模型2a:

模型2b:

YearDum+∑IndustryDum+εi,t+1

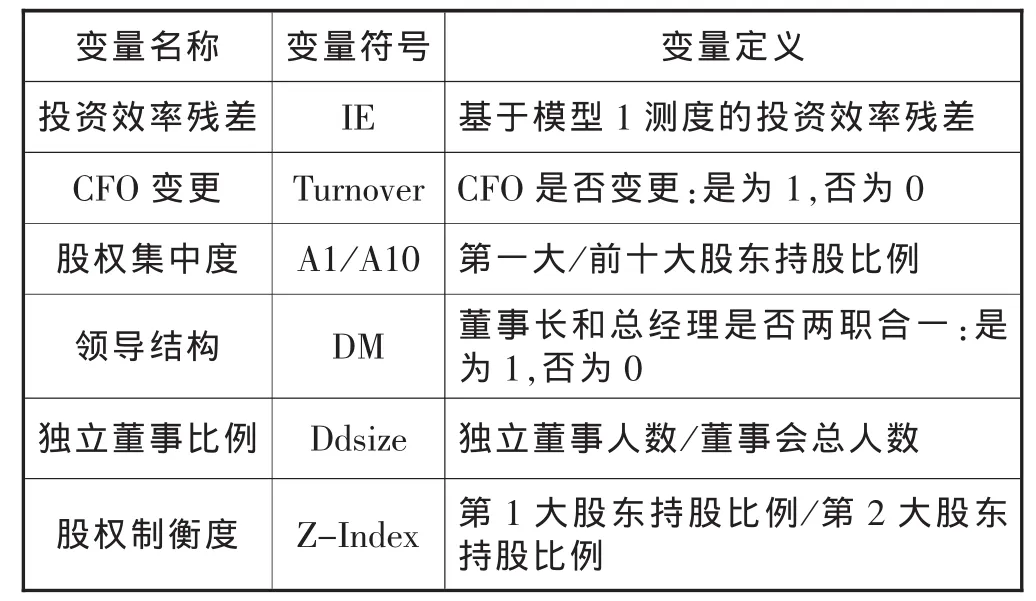

本文对模型1回归得到的t+1年的残差即投资效率取绝对值,得到|IEt+1|,若绝对值变小,则定义投资效率得到了改善。Turnoveri,t-1表示第t-1年CFO是否发生变更,变更记为1,否则记为0,因为我们假设CFO的变更对投资效率的改善不会在第二年显现出来,而且CFO的变更也可能会发生在t-1年的年末,所以我们考察t-1年CFO变更对t+1年投资效率的改善。

模型2b中的|IEt+1|表示第t+1年的投资效率,|IEt|表示第t年的投资效率,在模型2a中我们定义投资效率趋于0是投资效率改善的信号,而|IEt+1|-|IEt|表示非效率投资绝对值的一阶差分,如果取值为负数,则表示投资效率的改善。

这两个模型都是用于检验CFO变更与企业投资效率之前的关系,当δ1<0时,表示CFO的变更能够改善企业投资效率。以上具体的变量定义及计算方法参见表1及表2。

表1 预期投资模型变量定义及计算方法

表2 CFO变更与企业投资效率关系的变量定义及计算方法

四、实证结果分析

(一)各变量描述性统计

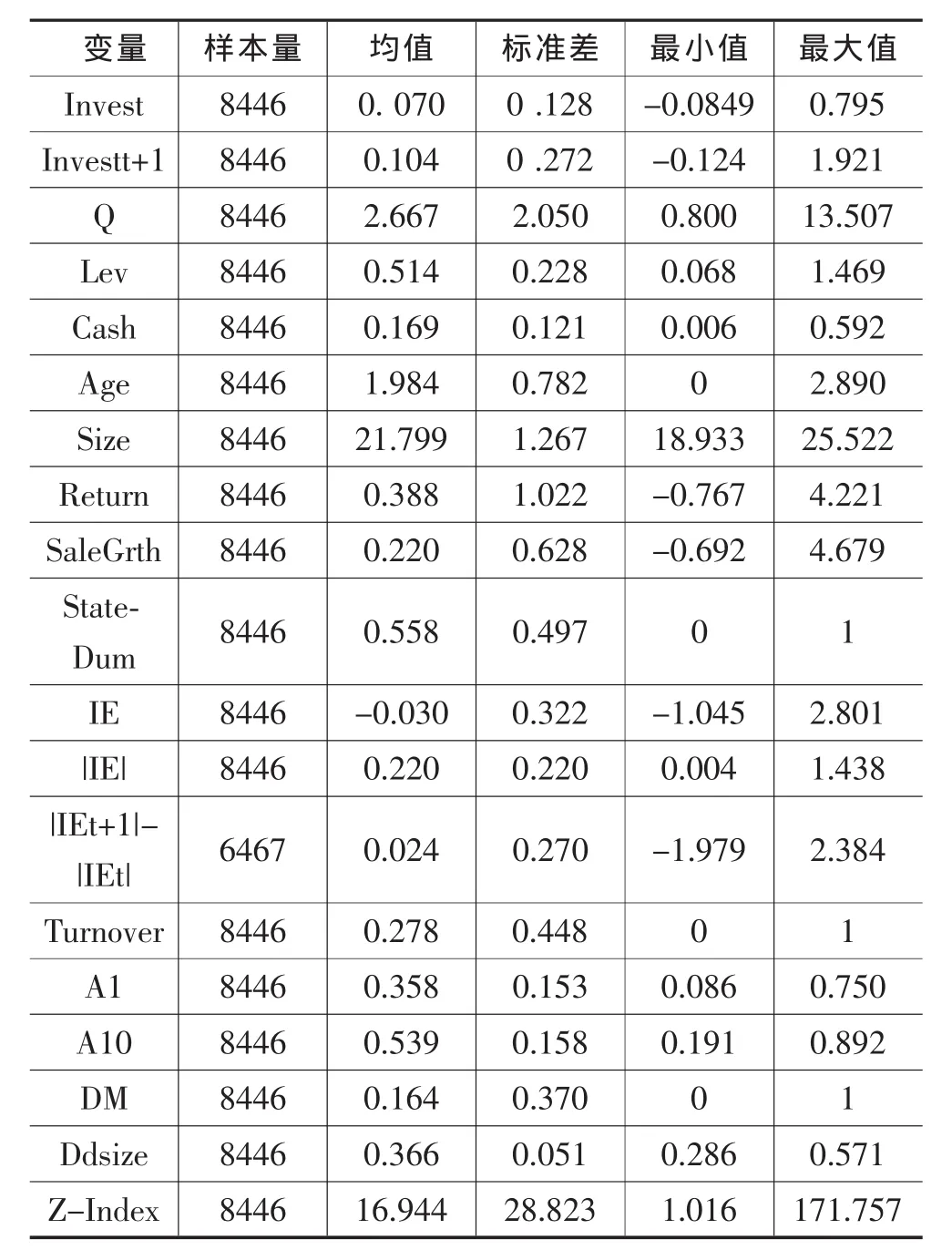

本文运用Stata13.0软件对各连续性变量进行了缩尾处理(winsorize),以避免极端值对统计分析结论造成的不良影响。表3报告了各变量描述性统计的结果,其中Investi,t+1的数据期间为2008-2013年,其余变量的区间均为2007-2012年,共8446个公司年度。

从表3可以看出,在2007-2012年的上市公司中,新增投资(Investt+1)的均值为0.104,经统计共有2001家公司超过均值,占样本总量的23.69%,小于均值的公司共有6445家,占样本总量的76.31%,其中新增投资小于0的企业2220家,而新增投资的中值0.03要比均值0.104小,这说明在2008-2013年期间我国上市公司新增投资小于市场平均水平的居多,而那些新增投资大于市场平均水平的企业,其新增投资规模都较大;投资效率(IE)的均值为-0.03,中值为-0.089,均小于0,说明在2008-2013年期间我国上市公司的投资效率整体上表现为投资不足,具体分析,在2008-2013年期间共有2900家公司的投资效率为过度,其余5546家公司均为投资不足,占样本总量的65.66%;股票市场回报率(Return)的均值为0.388,中值为0.005,均大于0,说明在2007-2012年期间我国上市公司在股票市场上的整体收益率较为理想。投资效率前后两年的改善情况(|IEt+1|-|IEt|)的均值为0.024中值为0.013,均大于0,说明在2008-2013年期间我国上市公司投资效率前后两年的改善趋势整体上表现不理想。

(二)CFO变更与企业投资效率模型的实证分析

1.相关性检验

对CFO变更与投资效率模型各变量之间的相关性分析(因篇幅限制,相关性检验表省略):为了减弱内生性(自选择)问题的影响,对turnover进行了滞后一期的操作,形成新的变量T,对模型1拟合的回归残差取绝对值形成新的变量|IEt+1|,当|IEt+1|变小时,我们认为投资效率得到了改善,结果显示,CFO是否变更(T)与投资效率的绝对值(|IEt+1|)的相关系数为-0.021,在10%以下显著相关,这说明CFO的变更会导致投资效率的改善,与前文假设一致。对前后两期投资效率的绝对值相减(|IEt+1|-|IEt|)形成新的变量R,若取值为负,则定义投资效率得到了改善,结果显示,CFO是否变更(turnover)与前后两年投资效率是否改善(R)的相关系数为-0.029,且在5%以下显著,这说明CFO的变更对前后两年投资效率具有改善的趋势,与前文假设也一致。

表3 样本变量描述性统计

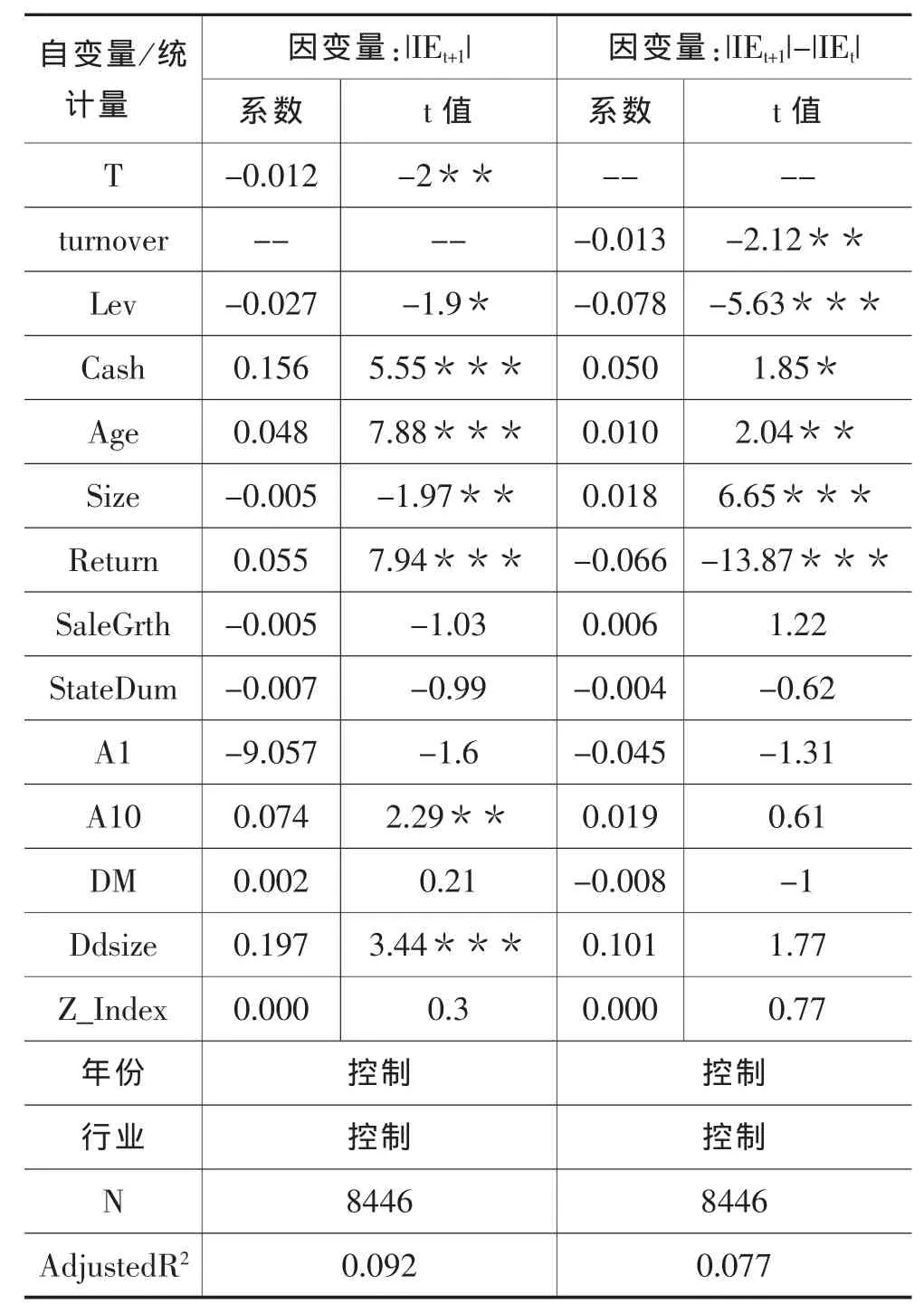

2.CFO变更与投资效率模型的回归分析

从表4的回归结果可以看出,模型2a的投资效率因变量|IEt+1|与CFO变更(T)存在负相关关系,且在5%的水平下显著;同样,模型2b的投资效率前后两年的改善因变量|IEt+1|-|IEt|与CFO的变更(turnover)也存在负相关关系,且在5%的水平下显著。研究表明:(1)CFO的变更改善了企业的投资效率,从而验证了本文的研究假设;(2)CFO变更改善企业投资效率存在一定的滞后性。具体而言,模型2a支持CFO变更后的第2年企业投资效率的改善效果明显的结论,而模型2b则支持CFO变更后的第1年企业投资效率的改善效果明显的结论。这说明差分模型确实优于水平模型,符合计量经济学一般认识。

表4 CFO变更与投资效率模型回归结果

五、研究结论

本文在借鉴国内外相关文献研究成果的基础上,以CFO变更这一新视角选择2007-2012年A股上市公司作为样本,实证研究了我国上市公司CFO高管变更对其投资效率的影响,结果显示:(1)CFO变更改善了企业的投资效率;(2)CFO变更改善企业投资效率存在一定的滞后性。

以上结论为我国资本市场CFO变更对企业投资效率的影响提供了最直接的实证证据,更深层次地挖掘了公司治理与企业投资效率的关系,从而丰富了现有高管变更治理效应的研究。

[1]李常青,傅仁辉,王毅辉.财务总监变更研究[J].广东金融学院学报,2005,(4).

[2]周晓艳,王凌云.股权结构、多元化与公司绩效[J].江苏社会科学,2003,(6).

[3]余鹏翼,李善民,张晓斌.上市公司股权结构、多元化经营与公司绩效问题研究[J].管理科学,2005,(2).

[4]陈建,贾隽.并购后高管变更的绩效影响[J].南开管理评论,2006,(1).

[5]朱红军.高级管理人员更换与经营业绩[J].经济科学,2004,(4).

[6]宋德舜,宋逢明.国有控股、经营者变更和公司绩效[J].南开管理评论,2005,(8).

[7]张俊生,曾亚敏.董事会特征与总经理变更[J].南开管理评论,2005,(1).

[8]Scott.Richardson.Over-investment of free cash flow[J].Rev Acc Stud,2006,(11):159–189.

[9]Shehzad Mian.On the Choice and Replacement of Chief Financial Officer[J].Journal of Financial Economics,2001,(60):143-175.

[10]M.Geiger,D.North.Does hiring a new CFO change things?An investigation of changes in descritionary accruals[J].The Accounting Review,2006,(81):781-809.

The Change of CFO and The Investment Efficiency of Company

Zhang Tie-sheng,Hu Yun-jie,Wu Liang-hai

(Anhui University of Techndogy,Ma,anshan Anhui 243032,China)

How will the change of CFO affect a company's investment efficiency?This paper attempts to conduct an empirical analysis about this by using data of China`s capital market.We use annual data of companies of China`s A-share market from year 2007 to 2013.With these data,we empirically tested the influence of CFO change to the efficiency of investment of the company.The results showed that:(1)The change of CFO may improve the efficiency of investment;(2)the improve of investment efficiency lags behind the change of CFO.These findings expand the perspective of traditional research about company's executives change,it also enriched the study of existing research of senior executives change effects.

the governance of corporate;the change of CFO;the investment efficiency of company

F272

A

1672-0547(2015)02-0033-05

2015-02-19

章铁生(1974-),男,安徽枞阳人,安徽工业大学商学院会计系教授,博士,研究方向:公司治理与企业融资,内部控制;

胡云洁(1989-),女,安徽当涂人,安徽工业大学商学院会计学硕士研究生,研究方向:公司治理与企业投融资;

吴良海(1970-),男,安徽桐城人,安徽工业大学商学院会计系教授,博士,研究方向:公司治理与企业投融资。

国家社科基金项目(14BJY015);安徽省高校省学术技术带头人培养项目。