新的投资方法:影响力投资的含义、发展与运行

2015-02-28金仁旻

金仁旻

(1.上海财经大学,上海 200434;2.安徽经济管理学院,安徽 合肥 230059)

新的投资方法:影响力投资的含义、发展与运行

金仁旻1,2

(1.上海财经大学,上海 200434;2.安徽经济管理学院,安徽 合肥 230059)

当今社会正处在一个许多概念需要重新定义的时代。“投资”、“公益”等概念也正在被金融行业、社会领域的先锋者们重新定义。“影响力投资”统一了传统商业“财务回报”和公益事业中“社会影响力”两者之间的矛盾,推动了经济发展过程中的社会、环境等外部性问题的解决,尤其是推动了BoP(Bottom of Pyramid)市场问题的解决。本文通过总结欧美已有研究成果,并结合一手资料,介绍了欧美影响力投资的含义、发展与运行,以期推动我国影响力投资市场的发展。

影响力投资;发展;运行

一、引言

影响力投资虽是个新词汇,但为社会目标而投资的理念很早就出现了。历史上不乏这样的例子,比如英国的英联邦开发公司。近几年,各国正努力完善正规的影响力投资市场,影响力投资的发展慢慢正在全球形成一种新的产业。摩根大通对125个影响力投资者的调查表明,目前的影响力投资额有460亿美元,欧洲可持续投资论坛估计影响力投资市场有87.5亿英镑。而摩根大通,洛克菲勒基金会服务于BoP市场的影响力投资2020年估计会达到4000亿-10000亿美元。新的影响力投资机构在欧美正以前所未有的速度增长。2009年只有20家,2010年有44家,到了2011年,新成立的影响力投资基金就达到60家。一些主流金融机构也开始进入这一领域。有的投入资金,比如德国影响力投资银行,有的参与投资,比如RISIB的Goldman Sachs,还有的进行市场研究,比如摩根大通的社会金融研发部。欧美国家影响力投资完整的投资生态正在形成,包括投资者网络,如GIIN;行业标准,如影响力报告和投资标准;评价机构,如GIIRS;可查询的在线投资产品数据,如IB。一些知名大学如哥伦比亚大学率先开设影响力投资课程。大量从业报告、文章、网站等都在促进影响力投资的发展。影响力投资也吸引了政府公共部门越来越多的关注。2013年6月,英国在伦敦主办了G8影响力投资峰会,并成立了G8影响力投资专门工作组。

影响力投资在中国发展相对缓慢。在中国政府的政策议题中,影响力投资还没有引起足够的重视,市场机制还不是很到位,社会和市场参与度比较低。2014年,我国GDP首次突破10万亿美元。市场经济的高速发展,一方面给社会带来巨大的物质财富,另一方面由于发展过程中的负向经济外部性和一些领域缺少足够经济利益刺激导致相应供给缺失,出现了越来越多的社会和环境问题,而传统的慈善和政府由于效率和资金问题无法很好解决这些问题。这一需求迫切需要新的手段和方法解决这一系列问题。正是在这一需求下,我国也开始萌芽了一批专注影响力投资的基金和顾问机构,如爱维稳特(Avantage Venture)、LGT公益创投、岚山资本、创思(Transist)。当前我国各级政府对社会创新的培育扶持力度越来越大,民间在社会创新方面也越来越活跃,进行了许多有益的探索,并取得了一定的成效。可以预见,影响力投资的社会创新将逐渐成为政府、企业和民间合作共赢的重要平台。

二、影响力投资的内涵

1.影响力投资的涵义

影响力投资起源于美国。2007年,洛克菲勒基金会最先提出了影响力投资这一投资概念,倡导资本通过有经济效益的投资来做公益。但到目前有关影响力投资还存在缺乏统一定义、领域边界模糊、概念使用混乱等问题。因此,到底什么是影响力投资还有待研究,尤其是影响力的维度问题。但主流的定义一般围绕两个核心因素展开:财务回报和非财务影响力。关于财务维度,投资回报是影响力投资的一个最低要求。这点在研究和实践领域都有涉及。一些研究清楚地表明影响力投资的财务回报要求将其与拨款资金和公益区别开来(Addis et al.2013)。[1]Niggemann和Bragger (2011)指出影响力投资只追求能够覆盖通胀成本的低回报率。[2]其他一些研究者对财务回报的水平要么没有具体界定,要么只是指出回报率低于或等于甚至高于市场回报率,具体取决于投资的实际情况(Chua et al.2011;[3]Clark et al.2012;[4]Louche et al.2012[5])。虽然有所不同,但都对财务回报有要求。关于非财务影响力,有关文献主要围绕社会或环境影响进行界定。一些文献中,社会的定义更加宽泛,有的从环境影响角度阐述,甚至有从文化影响角度阐述的(Hehenberger et al.2013[6]),还有发展影响(Wong 2012[7]),经济影响(Dalberg Global Development Advisors 2011[8]),管理影响(Kubzansky et al. 2011[9])。Boerner(2012)将影响力投资描述为管理下的资产,不仅考虑风险和回报,而且考虑环境、社会和管理影响[10]。更多的文献是从两者之间的关系进行讨论,有些明确指出影响力投资的非财务影响力应优于财务回报(Europe:SRI 2012;Ruttmann 2012[11])。大部分文献对此要么没有阐述,要么将影响力投资者分为财务优先投资者和影响力优先投资者。前者优先考虑财务回报,同时考虑非财务影响力,后者相反(Dalberg Global Development Advisors 2014)。摩根大通一项针对影响力投资者的调查表明,40%的受访者认为影响力投资需要在财务回报和影响力之间进行取舍,而62%的投资者愿意为了获得更大的影响力而放弃一定的财务回报。

2.影响力投资特征

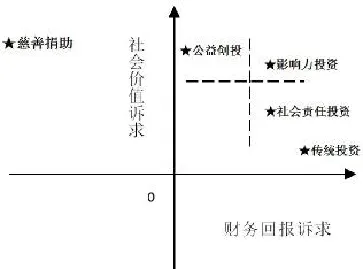

基于大部分有关影响力投资研究的共同点是围绕财务回报和社会影响力而展开的,下面有必要将影响力投资与其它捐助或投资方式从财务诉求和社会价值诉求两个方面进行对比(见图1)。

(1)慈善捐赠(Donation)。慈善捐赠是指没有索求地把有价值的东西给予别人。商业企业的慈善捐赠从广义上说也可视为是一种投资行为。商业企业进行慈善捐赠主要是期望通过树立企业的良好形象,从而在未来为企业带来经济利润。短期内,这种”投资”行为不考虑财务回报,甚至可认为短期内财务回报为负值,但其立足点始终是企业本身。与之不同的是,影响力投资无论何时都会考虑财务回报,并且将所得收益用于反复投资,不断创造社会价值,以保证社会价值创造的可持续性。这也是影响力投资在解决社会问题时相对于慈善捐赠的最大优势所在。

(2)公益创投(Venture Philanthropy)是指借鉴商业创业投资的运行机制,对社会目标组织(包括各类公益组织与社会企业)给予持续金融支持并参与其管理的资本形态,它既追求社会价值最大化也考虑一定的财务回报(刘志阳等,2014)。公益创投与影响力投资概念比较接近。公益创投也把社会价值创造的可续性作为考量标准之一,但公益创投要比影响力投资更偏向公益,它的财务回报诉求也低于影响力投资,而且公益创投一般更偏向社会企业发展的早期阶段。

(3)社会责任投资。社会责任投资(Socially Responsible Investing)是一种特别的投资理念,是指商业企业规避投资一些会对社会产业负面影响的生产与服务。但这些企业的根本目标还是追求自身企业经济利润最大化,只不过实现手段有些选择。而影响力投资的根本目标是社会价值,经济价值的获取只是实现社会价值的一个手段。

图1 基于财务诉求和社会价值诉求各种投资分布

(4)传统商业投资(Traditional Investment)。传统商业投资是指商业企业为了在未来可预见的时期内获得资金增值而进行的投资,其主要目标就是为了实现企业财务回报最大化,并不考虑社会价值。有的传统投资甚至在获得自身正向财务回报时产生负向社会价值。

为进一步阐述影响力投资涵义,本文根据Schwartz (2003)[15]观点,认为社会价值创造从产出和组织行为影响力角度最好理解,从五个维度评估其正向影响:人口与地理、组织流程、产品和服务、部门、金融或组织结构。考虑到影响力投资战略都是围绕影响力目标展开的,因此用影响力目标替代产品和服务维度,影响力目标通常与影响力投资所在部门紧密相关,所以将两者放在一起进行讨论。考虑到影响力投资不仅追求非财务影响力,而且追求一定的财务回报,我们在分析中添加一个维度—财务,财务维度包含资产分类和影响力投资者能用的财务工具。

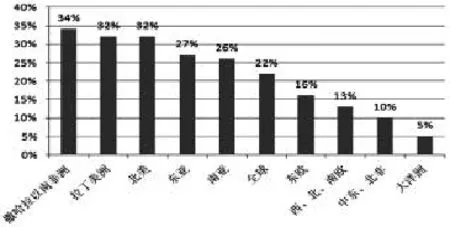

(1)人口与地理。Arosio(2011)[15]指出,一些影响力投资的定义指出投资的最终受益者主要是金字塔底端的人们。需要强调的是影响力投资受益者不一定是贫穷、边缘化或弱势群体。比如,追求创造环境影响力的投资就能够给很广范围的人都带来好处。从受益人的地理位置而言,一般的观点认为影响力投资主要发生在新生市场。但根据摩根大通对影响力投资地区的调查表明影响力投资也可跨越不同区域,也就是说影响力投资也可以服务发达地区。下图为2013年影响力投资区域分布图。

图2 影响力投资跨区域分布图

(2)组织流程。组织流程维度指企业为受益人或主要利益相关者进行价值创造的机制。一些文献指出社会或环境影响力可以通过影响力投资对象在商业运营和流程中传递,比如向传统上欠发达或失业的人提供有质量的工作,也可以是向这些地区提供产品或服务,比如向没有电能的群体提供低成本的太阳能电灯。

图3 影响力投资价值流程图

(3)部门和影响力目标

任何影响力投资都是在特定的部门,并为了实现一个或多个影响力目标。有时影响力目标(比如改善健康水平)深深地根植于某个部门(健康服务部门)。其他影响力目标(比如支持BOP市场的收入和增加财富)可以通过在不同的部门投资实现。虽然影响力投资在一些部门很普遍,影响力投资并不局限在特定的部门,相反,影响力投资可以在很多部分产生。通常涉及的部门包括:农业、食品、健康护理、金融服务、教育、清洁技术、能源、住房、水资源等。同样,影响力投资并不局限于特定的影响力目标,目标可以是多种多样的。广义上影响力目标包括提供技术、创造就业、资产积累、提供产品或服务、社区/国际发展等。

图4 影响力投资跨部门分布

(4)金融或组织结构。金融或组织结构维度指影响力投资接收人的金融和组织结构。影响力投资市场和其他任何市场一样,有需求方、供给方和中间衔接手段。供给方的主体主要包括社会银行、社区发展金融机构、影响投资基金管理者、投资中介等,其资金来源也高度多样化,既可以来自政府,也可以来自社会投资批发商、慈善信托和基金、地方基金、企业等。需求方的主体既包括慈善机构、社会企业等影响力驱动的组织,也包括政府和有社会意识的个人或企业消费者。连接供给方和需求方的融资手段也是多元化的,除了贷款,股票或准股票、补助金等[12]还有慈善债券、社会影响力债券等创新金融产品。

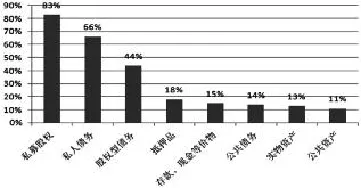

(5)资产种类和金融工具。一般对影响力投资的资产种类和金融工具没有限制。很多影响力投资报告明确指出各种资产种类都可成为影响力投资。文献中提到的资产种类和金融工具包括:股权、借债、股票、抵押、储蓄。更有创新的金融产品,比如英国首先使用的社会影响力债券。

图5 影响力投资资产种类分布

综上所述,我们可以将影响力投资概况如下:影响力投资是一种发生于不同部门、不同市场的投资方法,它的首要目标为解决社会发展中所忽视的一些问题。但为了持续性解决这些问题,投资过程中可以伴随有一定的财务回报。影响力投资中有三个核心内容需要强调:第一:影响力投资不局限于特定的部门,特定的市场。它可以出现任何部门,也可以出现任何市场,包括发达市场。只要是经济发展中出现了商业市场所不能解决或忽略的问题,都可以进行影响力投资。第二,影响力投资必须强调社会价值目标的重要性。财务回报的追求只能作为追求社会价值的手段,目标与手段的关系必须界定清楚,否则会混淆影响力投资与其他投资,比如社会责任投资的概念,从而不利于影响力投资的发展。第三,影响力投资只是一种投资方法,并不单独成为一种资产种类。所以影响力投资的表现形式可以参考一般商业投资的形式,可以表现为股权投资、债券投资、资产投资、实物投资等。当然,由于影响力投资具有追求社会价值和经济价值双重底线的特征,它可以开发更多特有的投资形式,比如社会债券形式,以增加影响力投资的吸引力。

三、影响力投资市场的运行

影响力运行流程与一般投资大致相同,依次经过筹资、投资、退出三阶段。首先,为了投资,影响力投资要筹资。影响力投资筹资来源包括个人、机构投资者、基金会、政府、私募基金等。筹资结束后,具体投资过程可细分为筛选、评估、增值服务。筛选是指全面的潜在社会效应分析,要求一定的经济回报。长期的尽职调查,重视管理团队、模式的可复制性、以及社会效应的深度与广度。评估是指利用SROI、PPI、BACO等工具进行社会价值评估。增值服务包括深入投资对象的运营过程,大量运用外部力量,通过战略咨询、社会网络、组织建设等方式协助投资对象达到社会价值最大化。最后是退出机制。投资对象实现现金流可持续与管理稳定时是最佳退出时机,退出方式包括:引入新投资者、股权出售、转移给公共部门、IPO上市等。

影响力投资与一般投资运行不同之处在于市场参与各方及角色的差异性,它有其独特的生态系统,如前所述,这一系统中有供给方和需求方,并通过一定的融资模式实现对接。

表1 影响力投资生态系统

由上表可以看出,影响力投资市场涉及到的主要参与主体包括投资人、公司企业以及公共政策制定者。投资人、企业以及政府可以在影响力投资的积极参与中以及社会企业领域中采用这些不同的方法。这些方法同样是社会和环境影响力得以最终实现的途径。比如投资人可采取对社会企业的股权债券投资、孵化机构与种子基金、成长期基金、贷款担保项目、结构性金融产品。公司企业可采取的方式有战略性投资与合作、孵化机构、新产品研发、采购、结构重组。政府可采取的方式有制定针对性激励政策、资本和技术援助项目和体制变革。这些不同参与主体在影响力投资市场发展中各自发挥着自己的功能,一般实施步骤包括:评定参与动机的优先级,制定投资战略,最后是选择合适的方式来实现它。下图展示了影响力投资的运行流程。

图6 影响力投资运行流程图

四、结束语

欧美的成功实践表明,影响力投资是一种有效规模化社会目标组织发展的投资方法。影响力投资在我国处在初步发展阶段。要像发展某个商业领域一样,发展影响力投资配套的产业链,满足投资机构和被投资机构发展的不同需求,包括链接需求方和供给方的中间环节。借鉴欧美政府的成熟经验和运行机制培育我国社会影响力市场是当下发展的迫切任务。

首先,考虑到我国影响力投资还处在发展初期阶段,人们对其内容和作用还不是很了解,政府应尽快加大影响力投资意识培养。通过教育机构、新闻媒体等手段宣传影响力投资在推动可持续性解决一些社会问题、促进社会的和谐发展方面所发挥的巨大作用,从而吸引更多的人进行影响力投资。

其次,政府积极引导、参与各种中间组织的建立,积极构建社会影响力市场生态的形成。不管是从供需双方还是中间环节,政府都可以以主体身份参与进去或是积极引导相关组织成立,从而孵化出完整的影响力投资生态。从英国的成功实践来看,由政府引导或参与的机构就包括社会投资特比工作小组、慈善银行、社区发展金融协会等。正是在政府的积极推动下,英国快速促进了应该影响力市场的完善,从而有效孵化了影响力市场的发展。

最后,政府应在资金和服务两个方面促进影响力投资的发展。不论是社会企业还是社会目标组织,最大的问题就是初始资本的匮乏。因为一般投资者很少愿意投资回报率不确定的新型组织,尤其是追求双重目标的社会性组织。所以扶持社会性企业早期发展的影响力资本对于这类企业的成长就显得非常重要。此外社会性企业还需管理、运营等方面的帮助来拓展市场。很多国家,包括日本、意大利、法国、英国和美国政府不仅为本国的社会性企业提供初始资本支持,还提供能力建设和管理支持。另外,政府调整现有政策也可以为这些企业释放资金。如解除一些限制社会性质盈利的法律条款,给影响力投资的企业上市融资的机会,制定政府采购向影响力投资企业倾斜的政策等。这些都是促进影响力投资发展的有效手段。

注:

①BOP市场:Prahalad、Hart(2002)和Prahalad(2005)提出金字塔底层战略。所谓金字塔底层 (Bottom of Pyramid,简称BOP),意指处于全球经济金字塔底层的低收入群体。该战略指出全球超过40亿的低收入群体内蕴含着巨大的商业潜能,如果企业可以通过战略与组织变革来服务于这个市场,就可以同时创造出经济与社会的双重价值。

[1]Addis,R.,McLeod,J.,&Raine,A.Impact—Australia:Investment for social and economic benefit[J].Canberra:Department of Education,Employment and Workplace Relations.,2013.

[2]Niggemann,G.,&Bragger,S.Socially responsible investments (SRI):Introducing impact investing[Z].Zurich:UBS,2011.

[3]Chua,C.,Gupta,A.,Hsu,V.,Jimenez,J.,&Li,Y.Beyond the margin:Redirecting Asia's capitalism[Z].Hong Kong:Avantage Ventures,2011.

[4]Clark,C.,Emerson,J.,&Thornley,B.A market emerges:The six dynamics of impact investing[Z].San Francisco,CA/Durham,NC/ Bethesda,MD:Insight at Pacific Community Ventures/Duke University Fuqua School of Business/ImpactAssets,2012.

[5]Louche,C.,Arenas,D.,&van Cranenburgh,K.From preaching to investing:Attitudes of religious organizations towards responsible investment[J].Journal of Business Ethics,2012,110(3), 301–320.

[6]Hehenberger,L.,Harling,A.-M.,&Scholten,P.A practical guide to measuring and managing impact[Z].Brussels:European Venture Philanthropy Association(EVPA),(2013).

[7]Wong,G.Insights and innovations:A global study of impact investing institutional investors[Z].San Mateo,CA:Correlation Consulting,2012.

[8]Dalberg Global Development Advisors.Impact investing in West Africa[Z].New York,2011.

[9]Kubzansky,M.,Cooper,A.,&Barbary,V.Promise and progress: Market-based solutions to poverty in Africa[Z].Cambridge, MA:Monitor Group,2011.

[10]Boerner,H.The corporate ESG beauty contest continues:Recent developments in research and analysis[J].Corporate Finance Review,2012,17(3):32-36.

[11]Europe:SRI.Europe:SRI:The unlikely future of finance[J]. International Financial Law Review,2012,31(10):76.

[12]Building a social impact investment market The UK experience[Z].GIINNY:Dalberg Global Development Advisors,2014.

[13]刘志阳,邱舒敏,公益创业投资的发展与运行:欧洲实践及中国启示[J].经济社会体制比较,2014,(2):51-57.

[14]Schwartz,M.S.The“ethics”of ethical investing[J].Journal of Business Ethics,2003,43(3):195-213.

[15]Arosio,M.Impact investing in emerging markets.Singapore: Responsible Research.Schwartz,M.S.(2003).The“ethics”of ethical investing[J].Journal of Business Ethics,2011,43(3):195-213.

[16]社会企业研究中心.中国社会企业与影响力投资发展报告[R].2013.

[17]罗格斯大学社会工作学院华民研究中心.社会影响力投资[R].2013.

[18]Impact Investment:an emerging asset class[R].JPMorgan,2010.

[19]Insight into the Impact Investment Market[R].JPMorgan,2011.

The New Investment Method:Impact Investing

Jin Ren-min1,2

(1.Shanghai University of Finance and Economics,Shanghai 200424,China; 2.Anhui University of Economy Management,Hefei Anhui 230059,China)

We are in an era when many concepts need to be redefined.Such definitions as “investing”,“philanthropy”are also being redefined by pioneers of financial and social areas.“Impact investing”combines“financial return”in traditional sense with“social impact”in philanthropy and promote the solutions to the social and environmental problems arising from economic development,especially to the BoP market.This essay presents the definition,development and operating by summarizing extant European and American research together with primary data collected by research group.

impact investing;development;operating

C93;F832.48

A

1672-0547(2015)04-0014-05

2015-07-15

金仁旻(1977-),男,安徽安庆人,安徽经济管理学院讲师,上海财经大学国际工商管理学院博士研究生,研究方向:创业创新。

国家社科基金项目 “公益创投的契约机制及生态构建研究”(15BGL166);2015年安徽省社会科学创新发展研究课题重大项目“推进安徽创新驱动发展研究”(Z2015007)。