内部控制对企业社会责任履行影响的实证检验

2015-02-18冯丽丽廖海霞宋绍清

冯丽丽,廖海霞 ,宋绍清

(1.中南财经政法大学 会计学院,武汉430073;2.石家庄经济学院 会计学院,石家庄050031)

0 引言

现代企业由于管理失控和控制危机,带来环境污染、资源枯竭、劳工保护和消费者权益等问题日益严峻,企业社会责任问题迅速成为各界人士关注的焦点。企业社会责任履行,短期可能会给企业经济价值造成不利影响,甚至还可能丧失一些发展机会,但站在长远的角度看,企业最终将赢得持续竞争优势。因此,对于一个企业而言,不仅要充分意识到履行社会责任的重要性,而且还必须将履行社会责任变成企业每个成员的自觉行为。而要实现这一步,企业必须在内部制度建设上予以保障,而内部控制制度恰恰就是这种制度保障。本文试图通过迪博公司构建的内部控制指数,探究高质量的内部控制制度是否促进企业社会责任的履行,以期为企业社会责任履行保障机制提供一种新的经验证据。

1 研究设计

1.1 研究假设

所谓企业社会责任,是指企业在实现其经济利益的同时还应当承担的对社会全面可持续发展的贡献,包括遵守法律法规、遵守商业道德、保障生产安全、保护劳动者合法权益、保护环境和自然资源、支持慈善公益和保护弱势群体等。企业作为国家和社会的一个组成部分,其最高目标就是推动社会的和谐发展,为社会的全面可持续发展做出贡献。企业的内部控制是企业经营管理不可或缺的部分,贯穿于企业活动的全过程,涵盖了财务报告控制、销售业务控制、资金活动控制和资产管理控制等诸多方面,对企业的销售、生产及支出等活动都会产生实质性的影响。因此,高质量内部控制不仅可以提高财务报告盈余信息质量,同时可以防止公司不当行为的发生。而公司不当行为的发生,必然影响企业社会责任的履行。因此,企业内部控制质量的高低,将影响企业社会责任履行程度的高低。内部控制的核心目标之一就是合理保证企业战略的实现,而企业战略的实现有赖于企业社会责任的履行与持续履行。内部控制质量越高,内部控制目标的实现程度越好,也就意味着企业社会责任履行的保障越好,企业越有可能履行更多的社会责任。据此,本文提出假设1。

假设1:内部控制质量越高,企业社会责任履行越好。

企业(指私有企业)的存在是为了追求资本增值,目标是利润最大化,且其一切行为都是围绕这个目标而展开的。但是,国有企业由于其地位的特殊性,目标是多元化的。一方面,国有企业要实现社会的稳定发展以及政府官员的个人政绩等非经济目标;另一方面,国有企业为了维持国家机器的正常运转,需要实现经济目标,获取稳定的收益。而且,国有企业的目标更多地是着眼于非经济目标的实现,而非经济目标更多地体现国有企业承担的社会责任,由此可以看出,在同等条件下,国有企业比非国有企业更好地履行了社会责任。并且,企业内部控制水平的提高,有助于这种非经济目标的实现。据此,本文提出假设2。

假设2:与非国有性质企业相比,国有性质企业内部控制质量越好,越有助于促进其社会责任的履行。

1.2 样本选择

上交所的上市公司在年报中披露社会责任信息的水平在总体上要高于深交所的上市公司,由于本研究以上市公司公开披露的财务报告为信息来源。因此,本文选取2009年沪市A股非金融上市公司作为研究对象。由于迪博公司在2011年8月公布2009年中国上市公司内部控制指数综合排名,以此为据,剔除数据不全的公司,最后得到715家样本公司。本文的上市公司数据主要来自于国泰安CSMAR数据库,企业社会责任履行指数的部分信息通过阅读年报手工搜集整理,数据由STATA11.0进行处理。

1.3 度量确定

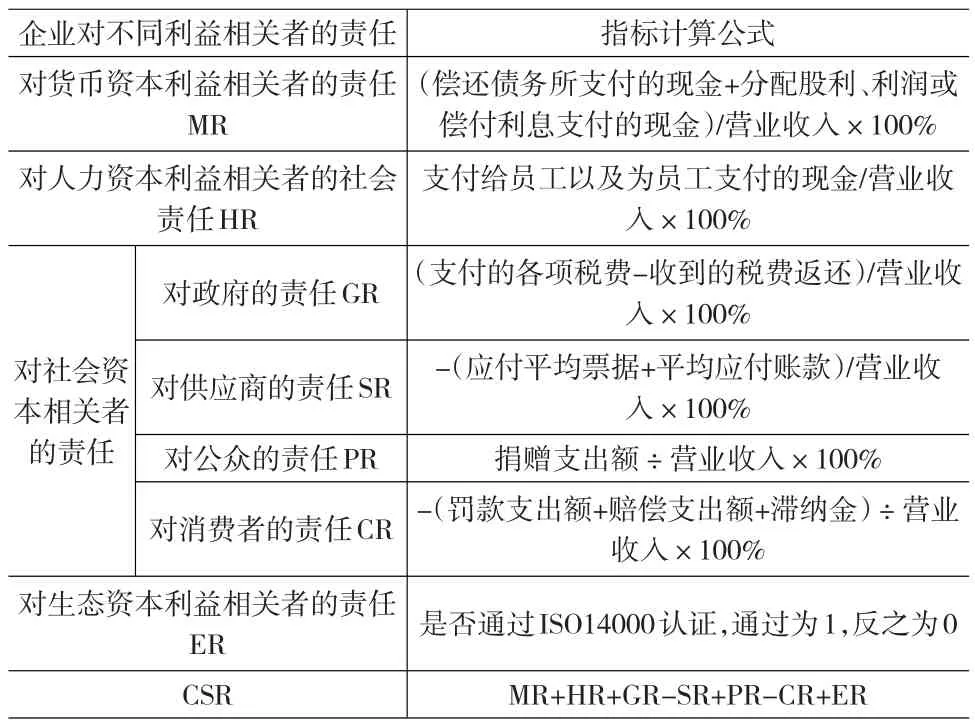

研究企业社会责任履行问题,必须首先解决企业社会责任的度量问题。目前,企业社会责任的度量主要采用企业声誉法、KLD Domini400指数法、内容分析法和TRI等方法。然而,企业的生存与发展离不开众多利益相关者的参与和支持。因此,企业社会责任履行的范围取决于企业利益相关者的范围。温素彬和方苑(2008)从多元资本共生的角度,将企业资本可分为货币资本、人力资本、生态资本和社会资本。据此,本文将企业社会责任履行度用企业社会责任履行指数表示:企业社会责任履行指数=企业对货币资本利益相关者的社会责任+企业对人力资本利益相关者的社会责任+企业对社会资本相关者的社会责任+企业对生态资本利益相关者的社会责任。用式(1)表示:

在式(1)中,CSR表示企业从事社会责任活动的指数;MR表示企业对货币资本利益相关者的社会责任;HR表示企业对人力资本利益相关者的社会责任;企业对社会资本相关者的社会责任,具体包括对政府的责任、对公众的责任、对消费者的责任和对供应商的责任;ER表示企业对生态资本利益相关者的社会责任。各个指标的具体计算见表1。

表1 企业社会责任评分体系表

《企业内部控制规范》明确规定内部控制的五大目标:一是合理保证企业经营管理合法合规;二是维护资产安全;三是保证财务报告及相关信息真实完整;四是提高经营效率和效果;五是促进企业实现发展战略。本文采取王宏等(2011)《中国上市公司内部控制指数》的内部控制指数的设计公式,见式(2):

通过式(2),王宏等(2011)对上市公司的内部控制状况进行评价,得到每一个上市公司的内部控制指数,本文将该内部控制指数按照由大到小的顺序进行排名,并以此序号作为上市公司内部控制评价果进行回归分析。

1.4 模型建立

为了检验内部控制是否能够促进企业社会责任履行,本文构建模型,用式(3)表示:

在式(3)中,CSR为企业社会责任履行指数,ICI为内部控制指数,Control是影响企业社会责任履行的一系列变量(剔除ICI包含的变量),包括负债水平、公司规模和行业,具体说明见表2。

表2 变量定义表

表2中,Lev即资产负债率,企业的高负债意味着企业偿债压力比较大,企业会谨慎考虑社会责任行为,为此本文预期该变量系数为负。Size是公司的规模,用公司的总资产的自然对数来衡量,相对于规模小的公司而言,大公司更易履行企业社会责任,预期该变量系数为正。In即行业虚拟变量,由于不同行业履行社会责任的动力不同,用来控制可能存在的行业差异对企业履行社会责任的影响。

2 实证结果分析

2.1 描述性统计

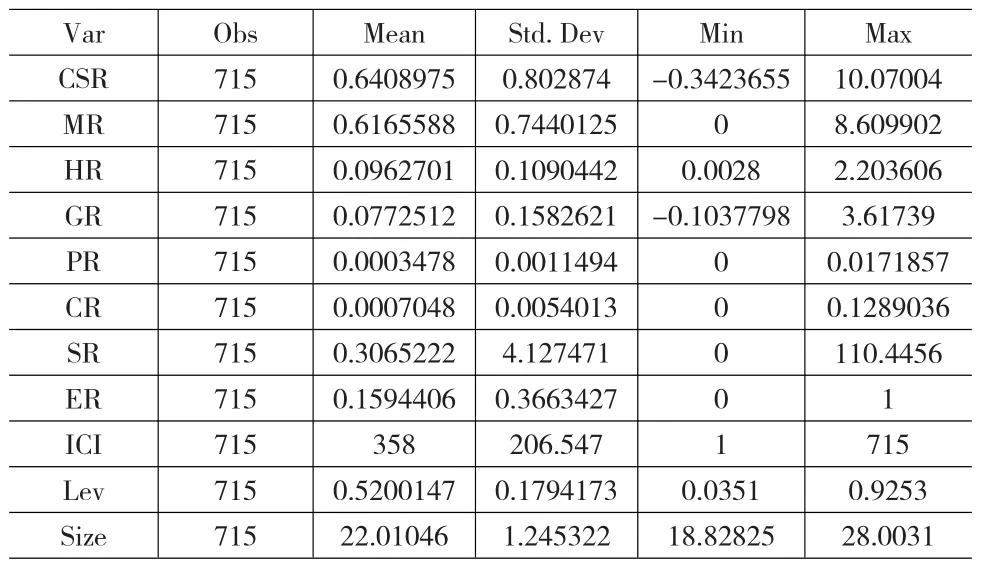

对主要变量进行描述性统计,如表3所示。

表3 主要变量描述性统计表

表3中,样本公司平均企业社会责任指数(CSR)为64.09%,这与沪市上市公司披露较多社会责任信息的现实情形吻合,并且上市公司履行社会责任主要是通过对货币资本利益相关者的责任(MR)来实现。全部样本公司的ICI均值为358,最小值为1,最大值为715,二者之间的差异较大,为研究上市内部控制对企业社会责任的影响提供了一个较好的状态。此外,样本的主要变量分布比较均匀,可进行回归统计分析。

2.2 相关性检验

对主要变量进行相关系数分析,如表4所示。

从表4可见,CSR与ICI指标间存在显著正相关关系,说明内部控制的好坏影响企业社会责任的履行,但影响是否稳定还需进行回归检验,此外,解释变量和控制变量之间的相关系数均在0.6以下,初步估计不存在严重的多重共线性问题,而具体检验(VIFs)在后文中会详细说明。

表4 主要变量相关系数表

2.3 回归分析

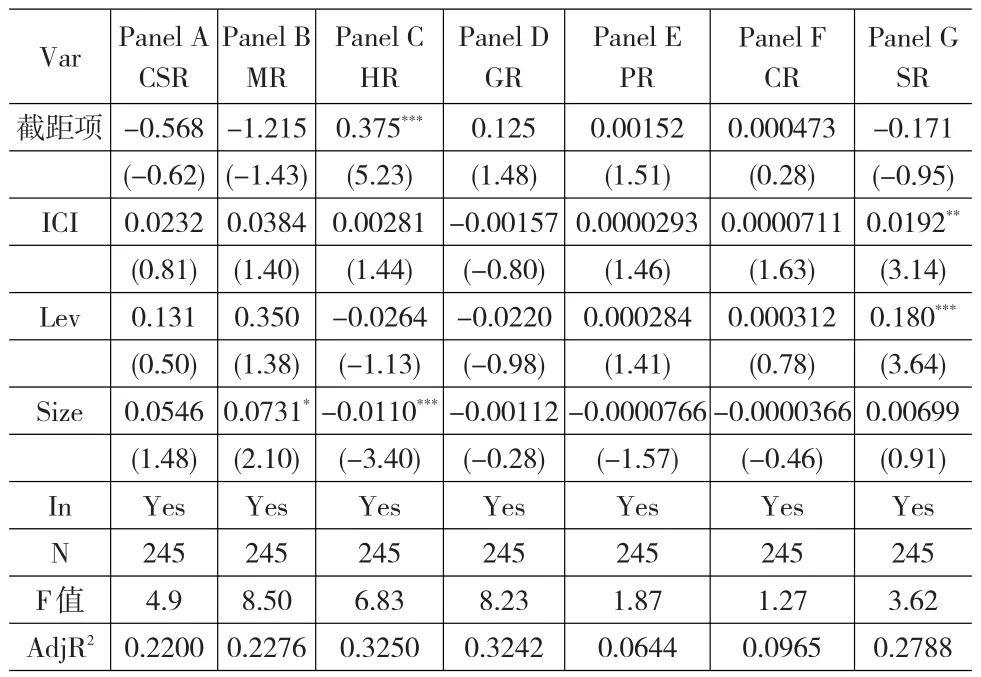

利用式(3)检验内部控制与企业社会责任履行的关系,结果如表5所示。

表5 回归检验结果表

表5中,Panel A为内部控制对企业社会责任履行的检验结果,可见,ICI与CSR呈显著的正向关系,即内部控制好的企业履行社会责任显著高于内部控制差的企业。这与假设1的预期一致,说明内部控制状况好的企业的确比内部控制状况差的企业更容易履行社会责任。此外,Size与CSR显著正相关,说明相对于规模小的公司而言,大公司更容易履行企业社会责任。Panel B~G分别是将CSR的组成项目MR、HR、GR、PR、CR和SR作为被解释变量进行分项回归的检验结果。从表中检验结果可见,在辨认履行社会责任的形式时,内部控制与MR和HR呈显著正相关关系,即内部控制越好,对货币资本利益相关者和人力资本利益相关者的责任履行程度越高。因为,在企业的发展壮大过程中,所需大量资金必须持续不断得到投资者的支持,因此企业必须处理好与投资者的关系,而只有履行更多的社会责任,才会吸引更多的投资者;员工是企业发展的根本动力,只有履行了对员工的社会责任,才能激发员工更大的潜能,为企业创造更多的价值。但是,对社会资本利益相关者的责任的影响却不显著。究其原因,可能在于企业内部控制的目标主要是为了保证企业战略、经营的效率和效果、财务会计报告及管理信息的真实可靠、资产的安全完整和遵循国家法律法规。因此,企业内部控制制度的设计与向政府纳税、对外捐赠环节没有结合起来,所以内部控制的好坏与企业对政府的责任与对社会公众的责任无关。企业对供应商的责任与内部控制在统计上不显著,说明内部控制的好坏对供应商的社会责任影响不明显,可能是随着我国市场经济的建立,企业的经济活动按经济规律办事,采购必须按期支付付款。为了检验假设2不同产权性质的上市公司内部控制状况与企业社会责任履行的关系,分组对选用的样本进行回归检验,检验结果如表6和表7所示。

表6 国有产权回归检验结果表

表7 非国有产权回归检验结果表

表6中,国有产权性质的公司中,除了企业对供应商的责任以外,内部控制对其他利益相关者的责任的履行影响不显著,即内部控制的好坏,并不影响国有上市公司社会责任的履行,假设2没有得到实证支持。尽管已有研究说明国有上市公司除了追求经济利益,还要满足社会稳定、保障就业等非经济目标,导致企业履行更多的社会责任(黄速建和余菁,2006;冯丽丽、林芳和许家林,2011;等等)。但是,企业内部控制的好坏并不显著影响国有上市公司社会责任的履行。可能是由于国有上市公司内部控制制度的建设已经相当完善,并无显著差异。Panel G显示,内部控制与企业对供应商的责任显著正相关,说明内部控制的好坏显著影响国有上市公司对供应商的责任。可能是由于国有上市公司一般在供应链中处于优势地位,决定了其在支付货款方面的话语权,而内部控制制度的完善促进了国有上市公司及时支付货款,履行对供应商的责任。

同时,从表7中可见,非国有产权性质的公司中,内部控制与企业社会责任的履行影响显著正相关,即内部控制好的情况下,非国有上市公司履行的企业社会责任显著增加。究其原因,可能是由于我国非国有上市公司的内部控制水平普遍落后于中央国有上市公司。因此,非国有上市公司的内部控制制度的好坏对企业社会责任的履行影响显著。并且,非国有上市公司的内部控制与对货币资本利益相关者和人力资本利益相关者的责任显著正相关,即内部控制越好,对货币资本利益相关者和人力资本利益相关者的责任履行程度越高。说明我国非国有上市公司对于妥善处理与投资者和员工的关系相当重视,毕竟企业发展所需资金和劳动力必须得到投资者和员工的紧密配合,企业才能实现价值最大化。但是,内部控制对社会资本利益相关者的责任的影响却不显著,原因同上不再赘述。

3 结论

本文的研究表明:高质量内部控制能够有效促进企业社会责任的履行,并且也能有效促进企业对货币资本利益相关者和人力资本利益相关者责任的履行;国有产权性质的公司中,内部控制能有效促进企业对供应商的责任,对其他利益相关者的责任影响不显著;非国有产权性质的公司中,内部控制与企业社会责任的履行影响显著正相关,并且也与对货币资本利益相关者和人力资本利益相关者的责任显著正相关。本文的研究结论从企业社会责任视角证明了加强内部控制建设和监管的必要性和重要意义,并且以经验证据说明了内部控制制度建设的积极作用。这既对企业社会责任履行影响因素做出了探索性研究,更进一步地丰富了内部控制理论文献。

[1]杨雄胜.内部控制范畴定义探索[J].会计研究,2011,(8).

[2]杨雄胜.内部控制理论面临的困境及其出路[J].会计研究,2006,(2).

[3]刘蓉.从企业社会责任角度看内部控制失效及对策思索[J].会计之友,2009,(9下).

[4]田超,干胜道.企业社会责任内部控制制度的研究[J].经济研究参考,2010,(49).

[5]王海兵,伍中信,李文君,田冠军.企业内部控制的人本解读与框架重构[J].会计研究,2011,(7).

[6]陈宏辉,贾生华.企业社会责任观的演进与发展:基于综合性社会契约的理解[J].中国工业经济,2003,(12).

[7]温素彬,方苑.企业社会责任与财务绩效关系的实证研究-利益相关者视角的面板数据分析[J].中国工业经济,2008,(10).

[8]沈洪涛.公司特征与公司社会责任信息披露[J].会计研究,2007,(3).

[9]郑海东.企业社会责任行为表现:测量维度、影响因素及对企业绩效的影响[D].浙江大学,2007.

[10]冯丽丽,林芳,许家林.产权性质、股权集中度与企业社会责任履行[J].山西财经大学学报,2011,(9).

[11]王宏,蒋占华,胡为民等.中国上市公司内部控制指数研究[M].北京:人民出版社,2011.