供应链融资风险传染度量及贷款利率定价

2015-02-18李梦宇

李梦宇,周 莹

(浙江大学a.理学院;b.经济学院,杭州 310027)

0 引言

“供应链金融”是指银行围绕着核心企业以供应链为基础向客户提供融资以及其他结算、理财服务,同时向这些客户的供应商提供贷款及时收达的便利,或者向其分销商提供预付款代付及存货融资等服务。

目前供应链融资在我国商业银行运用得比较广泛的模式主要有:应收账款融资模式和存货模式。应收账款模式是指,核心企业作为下游购货商从上游供货商那里通过赊购的方式取得货物,由此供货商对核心企业产生了一笔应收账款,此时供货商则可以将这笔应收账款质押或转让给银行,进而取得贷款。存货模式是指,下游购货商作为贷款人,以预付款的形式从核心企业那里购买产品,贷款银行通过控制购货商的未来提货权,进而向其发放贷款。

供应链上的企业通过核心企业实现了信用增级,通过相应权利的抵押或转让可以获得银行贷款;同时,银行也扩大了信贷规模、增加了利润收入。虽然此举能够实现多方共赢,但是信用风险却通过供应链条集中到了核心企业这一环节。在实际操作中,若核心企业对上游企业发生了违约,使得用于抵押的应收账款难以收回,则这种违约将会传染到上游企业,导致这些企业受到不同程度的损失,进而无法足额偿还银行贷款。作为缓释银行贷款风险的供应链融资模式无形中却为信用风险的传染和集中提供了新途径。

通过阅读大量的文献,我们了解到目前对供应链融资的研究几乎都认为,供应链融资有利于改善中小企业资金紧张的现状,但是对于融资过程中存在的信用风险问题以及贷款利率定价机制仍缺乏深入的探讨。因此,基于完善商业银行对中小企业贷款风险度量机制、减小银行贷款风险损失的角度,对供应链融资风险问题进行深入研究是很有现实意义的。只有在有效控制风险的前提下,供应链融资才能更好地为中小企业提供资金支持。随着越来越多的中小企业参与到进出口贸易当中,在国际贸易背景下的供应链融资将发挥更大的作用,创造更多的财富。

1 模型建立与阐述

1.1 银行信贷融资结构模型

根据对目前国内商业银行的供应链融资模式的分析,我们将对应用最为广泛的“应收账款质押”模式进行分析。

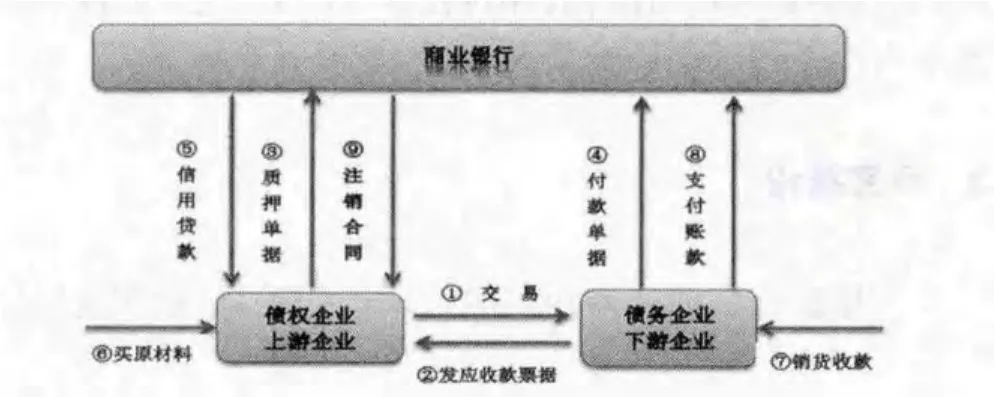

图1 “应收账款质押”模式图示

“应收账款质押”融资模式涉及的主体包括:资金提供方,也即商业银行;处于下游的核心买家,也即主要债务企业;该核心买家的上游供应商企业,也即资金的需求方。

在银行的实际贷款过程中,核心买家企业可以同时为其上游的N家企业提供应收账款单据说明及付款承诺保证书。

具体的操作流程如下:

①由融资企业,也即上游中小供应商企业与核心企业进行货物的交易;

②核心企业成为债务企业,标志是上游企业已收到核心企业的应收账款单据;

③上游企业将应收账款单据作为质押物交给商业银行;

④核心企业向银行出具相应的应收账款单据证明,附带付款承诺保证书;

⑤商业银行凭借应收账款凭证和核心企业的付款承诺保证书向上游小企业提供融资服务;

⑥上游小企业得到银行融资,用于购买生产经营所需的原辅材料及其他生产要素;

⑦核心企业销售商品,逐步回收货款;

⑧核心企业在完成商品销售,实现货款回收后,按照应付金额划汇到上游企业在指定银行开立的汇款账户;

⑨银行收回融资和利息,注销应收账款质押合同。

1.2 信用风险及传染度量模型

在供应链融资“应收账款质押”模式中,核心企业的选择至关重要。银行往往会通过自身的信用等级评定系统,选择信赖的核心企业来开展此项业务。通过核心企业的应付账款质押和付款承诺,银行无形中为其供应商企业“增信”,从而缓释了业务带来的风险。然而,由于对多家供应商企业的贷款均依赖于核心企业,也使风险在一定程度上集聚,一旦核心企业发生较大的经营失误和资产损失,将会同时影响其上游供应商,银行也将在短时间内承受巨大的风险甚至损失。

为了度量及规避核心企业突然发生较大经营变故时给银行带来的风险,我们将采用信用风险结构化模型,同时将核心企业对上游供应商的传染效应考虑进来,通过为银行提供合理的贷款利率定价公式来帮助银行弱化风险,保证收益。

1.2.1 个体信用风险传染刻画

(1)模型假设与参数设定。

假设一:以某一银行针对某一条供应链的联合贷款行为作为研究对象。根据对现实中银行供应链融资的实际结构,假设采用“1+N”模式--即银行依托一家核心企业的良好信用,对其上游供应商进行的融资行为。

假设二:贷款违约在当期发生,只考虑对下期的影响。

假设三:某家上游企业的负债仅为银行对其发放的贷款。

假设四:只考虑核心企业的违约对其上游企业违约产生的影响。

表1 参数设定

(2)违约结构。

引理Merton模型

Black&Scholes(1973)与Merton(1974)的期权定价模型(以下简称Merton模型)将公司股权视为一标的物为公司资产,行权价格为负债的买入期权,当负债到期时,若公司资产价值低于负债价值,则定义为发生违约,因此公司的违约机率即为公司资产价值低于负债价值的机率,Merton模型利用股权市价与股票回报波动率估计出违约机率的两个未知变量:公司资产价值与资产波动率,再估算出公司的违约机率。

由Merton模型的模型假设,其公司总资产满足:

其中,Wi(t)是一标准正态过程。μi为漂移常数,表示i企业的资产均值相对标准正态过程的漂移程度;σi为波动常数,表示i企业的资产围绕均值发生的波动强度。不失一般性地,可以假设μi=0,σi=1。

对上述公司资产满足的常微分方程进行积分求解,可以得到

进一步地

这里将Wi(t)用Ci(t)表示,表明Ci(t)也是依赖于Wi(t)的布朗运动过程,对其相邻两期作差即可得到:

其中ΔWi(t)符合正态分布。

将式(3)代入式(4)计算可得

则t时刻,由违约的定义可得违约门槛为

假设△Wi(t)服从以下过程

即该布朗运动可以看成是宏观经济因素过程和企业自身经营过程的线性组合。其中ρ表示各企业的资产相关系数。

则由ΔWi(t)两种表示的等价性,可得:

由引理中Merton模型的假设提出的违约阀值

结合式(8)和式(9)可得,违约阀值为

以上即为较为完整的违约结构刻画,后文我们将利用此结构求出违约概率。

(3)传染结构。

其中

上式意味着对于i企业而言,若在t时刻发生了Bi(t)-Ci(t)<0的情形,将会出现从0到1的跳跃变化。且此跳跃变化是吸收态,即一旦企业发生违约,将不会再有机会从违约过程中脱离,表现出不违约的状态。

对于企业i受到的核心企业的传染过程,我们将从宏观环境因素相关和微观传染两个角度同时进行刻画。

宏观影响部分,我们认为,一个企业的某些资产的价值,如房产等与整个行业甚至整个宏观经济的周期性发展息息相关。

虽然企业资金链往往呈地域性的结构,但并非处于同一资金链上的企业都同属同一行业。假设银行给N家中小企业贷款,且这N个企业可分为S个行业,且s(i)是一个从公司i到行业j的映射。

研究对象公司i所属的行业可以设为s(i)。根据众多文献中对此类问题的研究,我们采用线性因子模型对宏观因素进行刻画。

设i公司在时刻t受宏观因素影响的资产波动为ΔX(t),满足

其中Xj(t),(j=1,2,…,s)是对行业j可能造成影响的宏观因素过程,如GDP、CPI等,而是此因素对此行业的影响系数。

考虑到企业资产的微观传染,即考虑企业由于与其他企业之间存在着资金或业务往来相关,其资产中的一部分将受到其他企业经营状况的影响,发生传染效应。

若t时刻,核心企业发生了较大的财务危机,导致无法偿还企业i的货款,那么其应收账款相应地变为坏账,使得企业i资产相应减少,而其负债却没有发生变化,因而其违约概率提高。

假设企业(ii=1,2,3,...)对银行用作抵押的应收账款为Di(t),核心企业发生了违约,即

则上游企业i的资产将变为

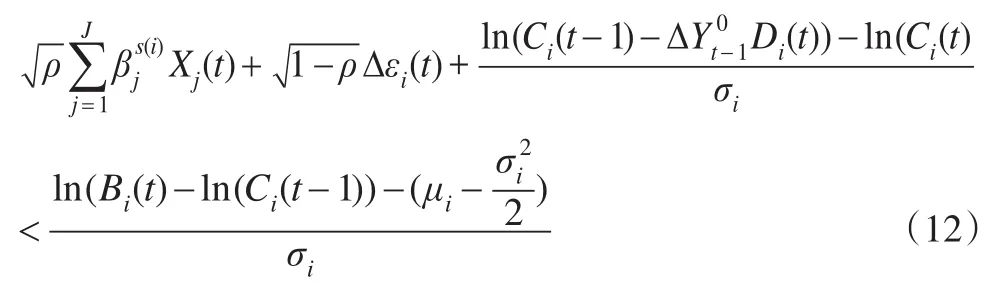

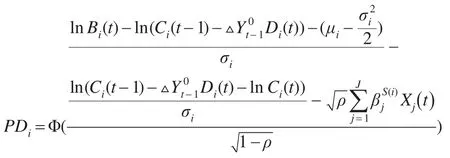

(4)违约概率。

综合上述模型,以资产小于负债为约束条件,刻画其违约阀值,得到对于某一家上游供应商在考虑到宏观环境影响和微观传染情形下的违约门槛为:

也即:

其中△εi(t)~N(0,1),则有

1.2.2 供应链融资整体信用风险违约损失度量

上文得到的是供应链上处于上游的贷款企业在核心企业发生突然的财务危机时,由于受到核心企业的传染而升高的个体违约概率。

由于供应链融资主要针对供应链的中小企业进行综合授信,从而使得企业与供应链紧密联系,将单个企业的风险转变为整条供应链的风险进行管理。因而,我们在度量供应链融资风险时也应将供应链中的企业结合为一体,才能得到对银行较有意义的结果。

假设N家企业中有n家企业发生违约,由于各个企业i的违约概率差别并不显著,且具有一定随机性,因而不妨假定违约的即为前n家。则前n家同时违约的概率为

对于银行来说,估计供应链融资的整体预期违约损失较整体违约概率而言,具有更大的实用价值。因而,我们得到N家违约企业的预期违约损失为:

1.3 银行供应链融资贷款利率定价模型

供应链融资作为一种新兴的贷款模式,其贷款利率定价是关乎此项业务能否健康顺利发展的重要一环。对经营此项业务的商业银行而言,定价过高会抑制客户的贷款需求,或使客户转向其他商业银行融资,甚至会丧失优质客户资源;定价过低,银行将无法实现预期盈利目标,甚至不能补偿银行付出的成本和承担的风险。因而,我们将在以上违约损失的计算基础上试图给出银行此项业务的贷款利率定价模型。

目前,贷款定价的主要的方法包括:成本加成法、基准利率加点法、最优贷款利率加点法、客户盈利性分析法、基于RAROC的定价法等,对于中小微企业信贷比较适用的方法包括:基于信用评分的基准利率加点法、基于同业竞争的贷款定价法、关系型贷款定价法。

由于供应链融资主要面向对象均集中为中小企业,因而我们将采用国内外目前通用的基准利率加点法来进行定价。

由基准利率加点法的计算方法为:

其中,△R=Rd+Rt+Re,△R表示利差,Rd表示贷款人的违约风险溢价;Rt表示贷款的期限风险溢价,和期限结构有关,当贷款期限和最优惠贷款期限相同时,期限风险溢价为零;Re为预期利润,如果最优惠贷款利率已经包含预期利润时,Re为零,否则应有利润补偿。

任何一家商业银行无论采取何种贷款定价方式,基准利率都是重要的参照标准。国际市场或欧洲市场通常以LIBOR为其基准利率,美国市场以联邦基金利率作为基准利率,此外,亚洲市场基准利率有HIBOR(香港同业拆借利率)、SIBOR(新加坡同业拆借利率)等。根据国内学者对银行贷款利率的研究结果,发现目前国内银行业的贷款基准利率并不完全成熟,也并没有形成如国外或亚洲市场的可以参考的利率。而经过对国内目前各种利率的比对,有学者认为“最优惠贷款利率,即银行对信誉最好的优质客户发放最低利率的流动资金贷款”最适合作为确定其他借款人贷款利率的基准利率。

而由于在供应链融资业务中,一般其期限结构和银行其他业务相比并无显著差异。同时,在最优惠贷款利率中也已经包含了预期利润,因而,贷款利率的确定主要集中在贷款人的违约风险溢价。

下面采用连续复利模型来计算信用风险溢价。

其中,式子左边为无风险贷款的收益,右边为风险贷款收益。r为无风险利率,ω为贷款利率。LGD为预期违约损失。

故对上式进行计算可得,

从而,银行可以确定相应的贷款利率。

2 数值模拟与经验检验

2.1 数值模拟

为了更好地进行数值模拟,我们将其中的参数进行符合经济意义的合理假设与简化。首先,根据模型的假设,我们只需研究单期的传染风险问题,因而不妨假设其资产在这个单期内仅发生由传染引起的变化。其次,假设N家上游企业的资产符合正态分布N(1,0.01)。银行将其应收账款作为质押,并根据贷款不超过其质押物价值的80%为企业提供融资服务。且根据现实中供应链融资的主要模式,我们将计算半年期的贷款利率。

在以上假设的基础上,我们采用MATLAB进行数值模拟,并得到以下结果。

表2 银行供应链金融上游企业违约概率及银行贷款利率表

对表2中的数据进行分析后,我们可以发现,核心企业发生破产后,其违约风险将会传染给上游供应商,使得其个体违约概率增加。假设核心企业共有15家上游供应商接受了银行融资服务,且其中受到影响直接导致违约的个数为表格中的n。n越大,也即有越多的企业直接发生违约。

基于表2中数据分别对整体违约损失和贷款利率定价作图见图2、图3。

图2 银行整体损失数据曲线

图3 银行贷款利率定价曲线

从以上图表中可以看出,随着违约的企业的个数逐渐增加,银行所面临的预期违约损失也会逐渐增加,因此对于银行来说,所面临的风险也逐渐增加。在实际操作中,银行为了规避自己的损失,会对每一笔贷款的发放的风险进行准确度量后才会考虑借出。而随着n的数目逐渐增加,银行的贷款利率在5.20左右波动。而央行制定的商业银行半年期贷款基准利率值为5.60%。可以看出,定价公式得到的贷款利率是围绕着实际贷款基准利率波动的。

在实际中,对于银行来说,虽然随着上游企业数的增加,其整体违约概率会下降,但是一旦违约,银行将蒙受更大的损失,因此,银行的贷款利率将是整体违约概率和整体违约损失的函数。从图中可以看出,由模型得到的结果能较好地刻画实际的经济意义。

2.2 经验检验

虽然供应链融资在我国应用的时间并不长,但是在实际中,由于核心企业的原因导致商业银行面临无法正常收回贷款的风险增大的情况是确实存在的。

威海市是中小企业集中的地区,2009年末应收账款总额达195.5亿元,其中中小企业占比达84%。在这种背景下,威海市某银行为了达到既支持中小企业又确保信贷资产安全的目的,选择应收账款债务人为大中型企业的出质人,尝试性地开展了供应链融资应收账款质押业务。威海XD电子有限公司(以下简称“XD公司”)是一家专门为山东SX通讯设备有限公司(以下简称“SX公司”)生产传真机配件的小型企业。

2008年,XD公司为了满足传真机配件生产需要,投资200万元购置生产设备6台,导致当年企业流动资金出现紧张,便向该商业银行提出融资申请。该行在信贷考察中了解到,企业无自有厂房,合法抵押物不足,但在企业资产中,有以SX公司为债务人的400万元应收账款。而SX公司是一家注册资本1600万美元且资产过亿的大型企业,按期付款理应有保障。因此,该行按规定流程分别于2008年3月、6月、9月为XD公司办理了实际融资金额分别为200万元、300万元、300万元的应收账款质押贷款,还款期限均为7个月.在这笔贷款到期前3天,银行接到SX公司的通知,由于XD公司供应的传真机配件质量存在问题(据调查,主要是由SX公司提高质量标准引起),不能支付全额应付账款,因此导致该商业银行出现200万元的风险敞口。在各方协调和交涉无果后,最终这200万元贷款还是形成逾期。直到2010年5月,XD公司按要求重新交付传真机配件后,所欠银行的200万元贷款才安全收回。

由上述案例可见,通过供应链融资应收账款质押的方式,XD公司在2008年较为顺利地从商业银行取得了贷款,但在2009年,由于核心企业它单方面提升了对产品的质量要求,导致XD公司的应收账款不能及时、全额地收回,最终放大了银行贷款的风险敞口。虽然核心企业SX公司的不良行为没有造成贷款银行事实上的损失,但在这笔价值600万元贷款的逾期期间,银行却始终面临着无法全额收回本息的风险,而且银行损失了这段时间600万元的时间价值。

倘若,银行能充分考虑到核心企业的信用风险,适当提高贷款利率,从而可以弥补逾期期间货币的时间价值,减少损失。

3 结论

本文通过信用风险结构化模型,结合传染方式对此类风险进行建模研究,基于符合实际的假设给出了违约阀值,并计算出上游企业中违约的个数对供应链整体违约风险和违约损失的影响。同时,在整体违约概率和预期违约损失已知的情形下,我们还对银行供应链融资的贷款利率进行了定价,给银行提供了更多的参考。通过研究,我们发现随着供应链的融资企业逐渐增加,银行面临的风险敞口也越来越大,但均在可控范围内。且银行可通过贷款利率的调整来规避由于数目增加带来的风险。本文得到的贷款利率定价和目前央行的贷款利率的高度相近性也印证了模型的准确性。

[1]Prasanna G,Sujit K.Contagion in Financial Networks[J].Proceedings of The Royal Society,2012,(11).

[2]Berger A N,Gregory E U.Small Business Credit Availability and Relationship Lending:The Importance of Bank Organization Structure[J].Economic Journal,2002,(112).

[3]鲁其辉,曾利飞等.供应链应收账款融资的决策分析与价值研究[J].管理科学学报,2012,(5).

[4]陆岷峰,潘晓惠.中小企业供应链融资风险与对策分析[J].金融纵横,2011,(2).

[5]谢世清,李四光.中小企业联保贷款的信誉博弈分析[J].经济研究,2011,(1).

[6]陈思,鲍群芳等.联贷联保信用风险集中度定量分析[J].高校应用数学学报,2012,(1).