基于灰色模糊理论的农村小额贷款绩效综合评价

2015-02-18张其广

郭 炜,楚 楚,张其广

(1.华中科技大学a.管理学院;b.新闻与信息传播学院,武汉 430074;2.哈尔滨工业大学 管理学院,哈尔滨 150001)

0 引言

为了克服传统评价方法的弊端,本文将财务指标和非财务指标综合起来构建一套基于平衡计分卡的中小商业银行农村小额信贷绩效评价体系,将银行长远目标与银行的绩效紧密联系起来,使银行长期利益与短期利益相协调,来对我国中小商业银行的农村小额信贷进行绩效评价,并构建了基于灰色模糊理论的综合评价方法。该方法是将粗糙集、灰色理论、模糊理论结合在一起,根据信息量来对属性的重要性进行评价,以此来确定综合评价体系中各指标的权重值,然后在此基础上构建了灰色模糊综合评价模型,用该模型对中小商业银行农村小额信贷的绩效进行评价。评价模型将灰色系统理论和模糊理论融合在一起,因为模糊理论在模糊问题的处理和评价方面具有明显的优点,而面对不精确、不完全性的小样本信息系统,灰色系统理论则是最适用的方法,将上述方法的优点结合在一起,可以有效消除主观偏好的误差影响,使每个评价指标权重的确定更加客观和符合实际,能够有效地解决评价对象的离散性、多变性、不完备性和不确定性等问题。

1 基于平衡计分卡的农村小额信贷绩效评价体系

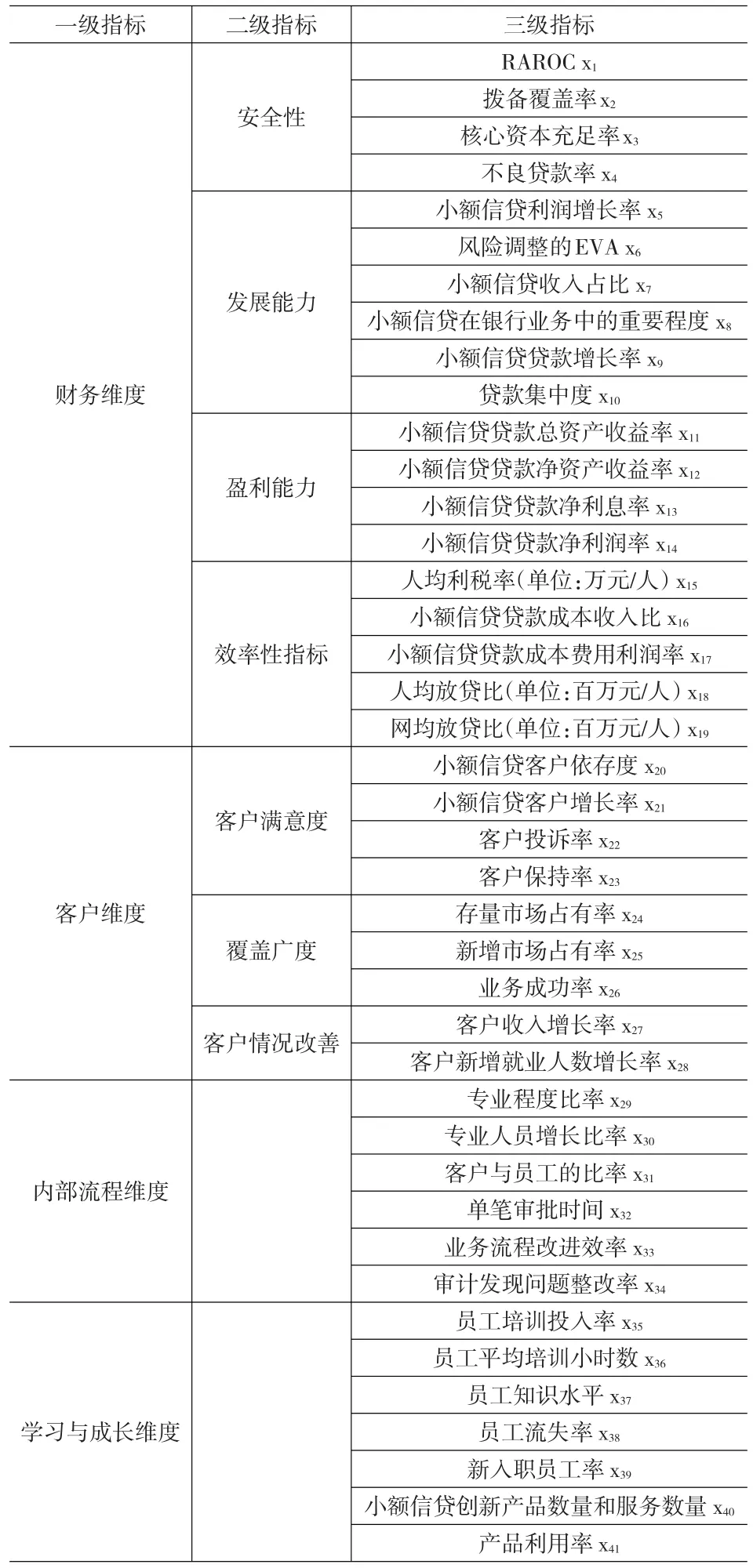

本文根据平衡计分卡的基本原理,建立起由财务维度、客户维度、内部流程维度和学习成长维度组成的农村小额信贷绩效评价体系,并根据农村小额信贷的特点,设计了相应的指标来描述农村小额信贷的绩效情况。

在平衡计分卡中,财务维度是核心,因此财务绩效评价指标是对中小金融机构农村小额信贷经营成果的综合反映。根据农村小额信贷的特点,本文选取了安全性指标、发展能力指标、盈利性指标和效率性指标四大类共19个指标。

客户的需求为金融机构带来了业务并产生了利润,因此需要注重对客户的评价,只有能使客户满意的农村小额信贷才能实现可持续发展。本文从客户满意、覆盖广度和客户情况改善三个方面选取了9个指标,用于评价客户对于中小商业银行的农村小额信贷服务是否满意。

中小商业银行的内部运作效率可以通过内部流程维度来反映。中小商业银行必须具有优良的内部流程,才能及时做出反应并按期优质地满足客户的需求。根据农村小额信贷的特点,在内部流程维度方面选取了6个指标进行绩效评价。

银行需要不断创新所提供的金融产品及其服务,这要依靠优秀的人才队伍来保障实现。优秀的人才资源是银行最重要的战略要素之一。结合农村小额信贷的特点,在学习与成长维度方面选取了7个指标进行绩效评价。

综上所述,得到了基于平衡计分卡的农村小额信贷绩效评价体系,见表1所示。

2 基于灰色模糊的综合评价方法

2.1 建立评价序列

设Xi为系统序列,其在序号k上的观测数据为xi(k),k=1,2,…,n,则称Xi=(xi(1),x2(2),...,xi(n))为因素Xi的行为序列。

针对中小商业银行农村小额信贷绩效评价问题,假设一共有n个待评价的银行,对每一家银行,由m位专家对照综合评价指标体系分别对每一项指标的权重进行打分,因此可以得到n个银行的所有指标的权重结果评价序列:Xi={(xi(1),x2(2),...,xi(m))},(i=1,2,...,n)

表1 基于平衡计分卡的农村小额信贷绩效评价指标体系

根据m位专家的全部打分结果,分别找出各银行的最高分值,将其作为标准值,即为最优评价序列,如(1)所示。

其中

2.2 建立粗糙集和评价集

粗糙集理论的原理是通过粗糙集的属性重要性评价来得出对应的权重,它首先建立关系数据模型,再对属性值特征化,在此基础上建立知识系统,然后分析待评价对象的支持度和重要性,计算得出综合评判模型的权重数值结果。

首先,确定待评价对象的因素论域U和评价等级论域V。

因素论域 U={U1,U2,U3……Un},即 n 个评价指标的集合。

称四元组S=(U,A,V,f)为一个知识表达系统。其中,对象的非空有限集合用论域U表示,U={x1,x2,Λ,xn},四元组中的A是属性的非空有限集合,A=C∪D,C和D是A的子集;子集C是A的条件属性集,子集D是A的结果属性集,而且C∩D=Φ;属性值的集合用V表示,,其中Va是属性a的值域,即属性a∈A的属性取值范围,f是信息函数,f:U×A→V,信息函数f指定了论域U中任意对象x的属性值。

评价等级论域 V={V1,V2,V3……Vm},即评价指标等级集合,是各因素可能出现的m种评价等级,评价结果通常划分为3~5个等级。

假设对第(ii=1,2,3,…,N)维度中的第(jj=1,2,3,…,n)个指标进行评价,那么该评价对象的隶属度为fij(ki=1,2,…,N,j=1,2,…,n,k=1,2,…,m)。评价隶属度矩阵为:

设S=(U,A,V,f)是一个信息系统,属性a∈A在属性的非空有限集合A中的重要性定义为:

特别当A={a} 时,用Sig(a)表示SigΦ(a):

式中,U/ind(Φ)={U},I(Φ)=0。属性a∈A表示其在属性的非空有限集合A中的重要性,通过从A中取消a前后导致的信息量的变化进行量化,表示如下:

2.3 确定各评价指标综合权重Wi

本文构建的灰色模糊综合评价方法,是将评价模型和灰色系统理论中的灰色关联分析相结合,以更好地反映每一个因素的权重影响。灰色关联分析用来分析和测度各影响因子间的影响程度以及对评价结果的贡献度。其原理是根据序列曲线几何形状的相似程度来计算得出灰关联系数,在此基础上最终得到权重系数的结果,如果序列曲线越接近,就表明相应序列之间的关联度越大。由专家对每一个指标因素进行评价打分,根据评价的数值来建立灰色关联序列,以此为基础计算出每一个因素的权重系数。

设U={u1,u2,...,un} 为n种 因 素( 或 指 标 ),V={v1,v2,...,vm}为m种评判,综合评价是V的一个模糊子集B=(b1,b2,...,bm)∈ς(V)。

设X为系统因素集合,X0∈X为系统特征序列,Xi∈X为相关因素序列,x0(k),xi(k)分别为X0,Xi第k点的数,若r(x0(k),xi(k))是实数,那么为r(x0(k),xi(k))的平均值。

将Xi和X0组成的序列经初值化后,求得差序列Δi,

关联度为:

将上述所求的关联度进行归一化处理,即可求得各因素的权重,即

2.4 进行灰色模糊综合评价

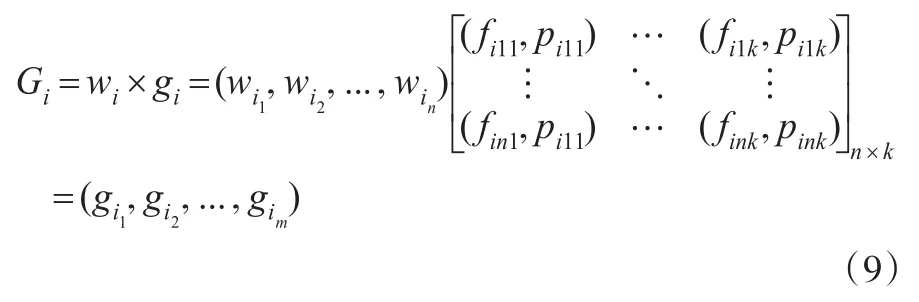

绩效评价指标体系中的指标可以分为多级指标。我们参照评语集V先对绩效评价指标体系中某一级指标进行模糊评判,经由集合Ωi到评语集V的模糊映射f:Ωi→V,可以得到该级指标集的灰色模糊隶属矩阵。

(1)建立各级指标集的灰色模糊隶属矩阵,表示如下:

其中,fijk表示指标Xij对于第k级评语的隶属度,pijk表示fijk的点灰度。

其中,h是评价专家的总数,pijk指第k个专家在对第i个因素给出评语j时的信息完备程度。pijk∈[0,1],如果信息完备程度越低,则pijk越趋近于0;反之,信息完备程度越高,pijk越趋近于1。

如果评价指标体系分为多个层级,则灰色模糊综合评价要按照递阶层次结构从最底层开始逐层进行。在此引入二级评判模型。

(2)一级灰色模糊综合评价

一级灰色模糊综合评价是对评价指标体系中某一特定维度的指标进行综合评价。第i维度的一级灰色模糊综合评价集为:

同时,对其它各维度进行一级灰色模糊综合评价。各维度的一级综合评价结果将被用于二级灰色模糊综合评价。

(3)二级灰色模糊综合评价

得出了所有维度一级灰色模糊综合评价结果之后,在此基础上再进行二级灰色模糊综合评价,其结果可以用来评价银行小微企业贷款的整体绩效。按照最大隶属度评定原则可知,最大数值所对应的评价结果就是该银行农村小额信贷绩效的最终评价结果。根据以下公式可以得到二级灰色模糊综合评价的结果:

3 农村小额信贷绩效评价的实证分析

3.1 基本数据

本文以哈尔滨银行为实证对象。农村小额信贷业务是哈尔滨银行发展的重点以及战略的重心,发展非常迅速。专门邀请了13位专家对评价体系中各个指标的权重和点灰度进行评价。将13位专家的评分结果进行汇总后,计算得出各个维度的灰色模糊隶属矩阵。

将农村小额信贷绩效评价结果设置为:“优秀”、“较好”、“良好”、“一般”和“较差”五个档次。建立绩效评价的评价集如下:

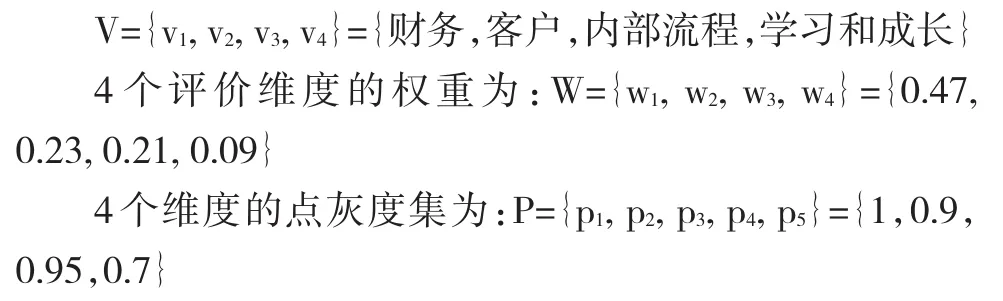

评价体系中影响农村小额信贷绩效评价的维度因素有四个,分别是:财务、客户、内部流程、学习和成长维度。灰色模糊综合评价维度因素集为:

本文采用二级灰色模糊综合评价方法,对哈尔滨银行下属各分行2013年度的农村小额信贷绩效进行实证研究。

3.2 一级灰色模糊综合评价实证结果

依据所构建的灰色模糊综合评价方法,利用哈尔滨银行下属6家分行2013年度的数据,根据公式(1)~(9)分别计算出财务维度、客户维度、内部流程维度、学习和成长维度的一级灰色模糊综合评价结果。因此,建立了6家分行的一级灰色模糊综合评价集,如表2至表7所示。

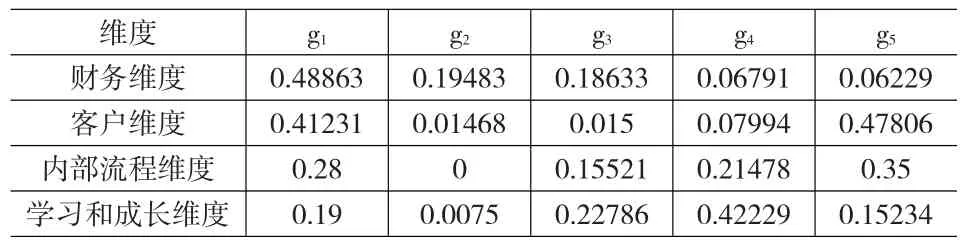

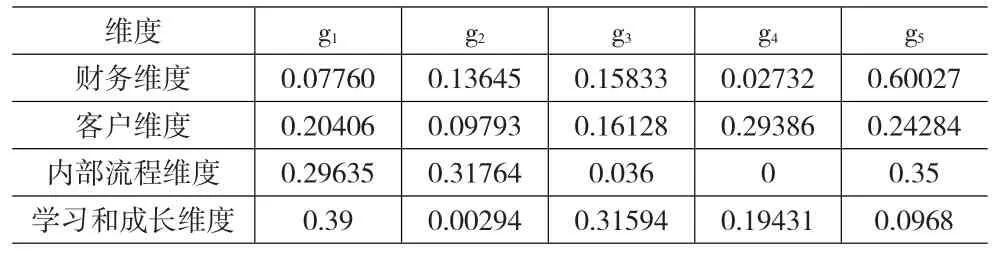

双鸭山分行的一级灰色模糊综合评价集见表2。

表2 双鸭山分行一级灰色模糊综合评价集

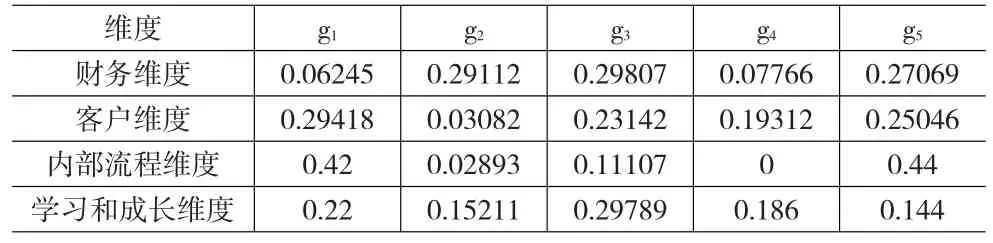

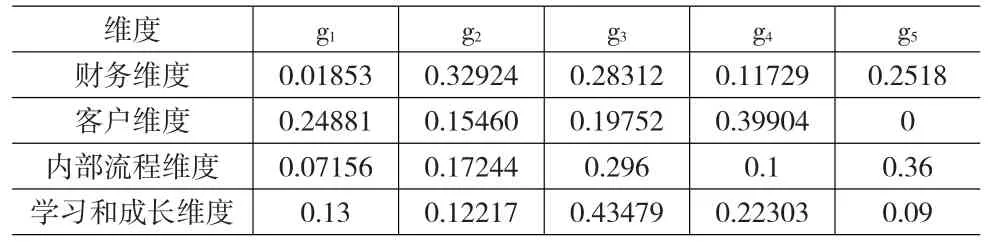

绥化分行的一级灰色模糊综合评价集见表3。

表3 绥化分行一级灰色模糊综合评价集

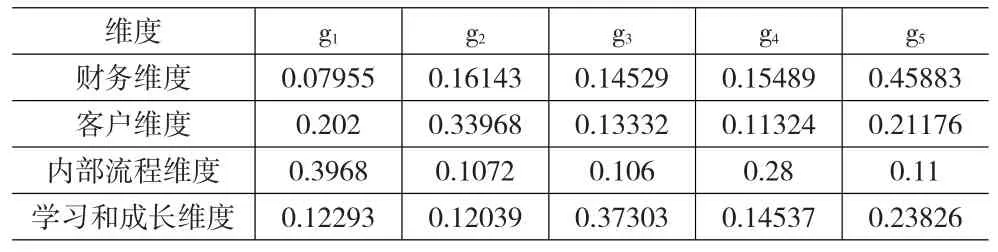

大连分行的一级灰色模糊综合评价集见表4。

表4 大连分行一级灰色模糊综合评价集

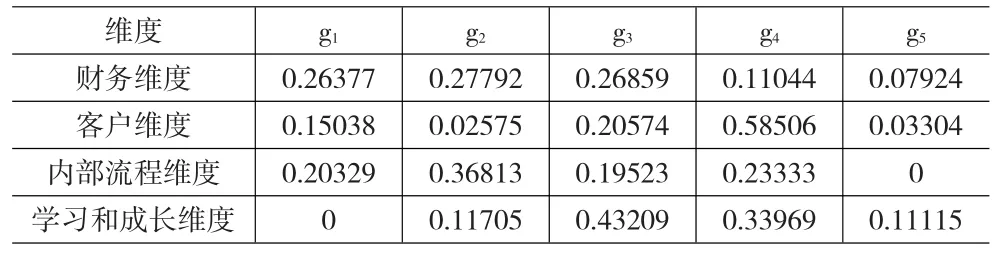

鹤岗分行的一级灰色模糊综合评价集见表5。

表5 鹤岗分行一级灰色模糊综合评价集

鸡西分行的一级灰色模糊综合评价集见表6。

表6 鸡西分行一级灰色模糊综合评价集

七台河分行的一级灰色模糊综合评价集见表7。

表7 七台河分行一级灰色模糊综合评价集

3.3 二级灰色模糊综合评价实证结果

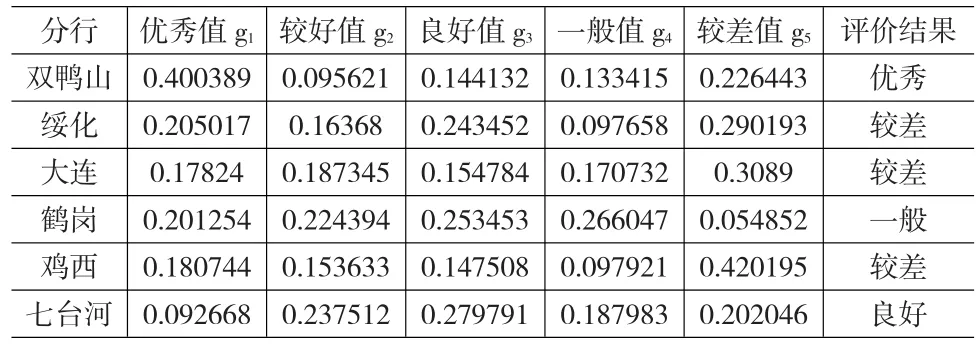

根据公式(10)对各分行的农村小额信贷绩效进行二级灰色模糊综合评价。表8为6家分行的二级灰色模糊综合评价结果。

以哈尔滨银行各分行农村小额信贷的数据为基础,经过一级灰色模糊评价和二级灰色模糊评价以后,综合得出哈尔滨银行开展了农村小额信贷业务的6家分行的绩效评价结果,见表8所示。

3.4 农村小额信贷绩效评价结果分析

由表8可以知道哈尔滨银行6家分行的二级灰色模糊综合评价结果。对照预先设定好的评价集M={优秀,较好,良好,一般,较差},可知6家分行绩效结果属于各个评语的可能性。根据最大隶属度原则,各家分行的农村小额信贷绩效评价结果为可能性最大的评语。因此,从总体上看,双鸭山分行的农户小额信贷综合绩效评价最好,其次是七台河分行和鹤岗分行,剩余的三家分行评价结果为“较差”。

从平衡计分卡的四个维度分别来看:从财务维度可以看出双鸭山分行的盈利能力和发展能力远远优于其它分行,而大连分行和鸡西分行的盈利能力和发展能力却远逊于其它分行,并且差距巨大。因此,大连分行在未来的经营过程中应着重注重提升农户小额信贷业务的盈利能力,采取的措施包括提高净利息率、扩大贷款数额、加大营销力度、降低成本费用等。而七台河分行应该重视提高财务效率、降低成本费用、提高利润率、提高业务成功率等方面。

表8 哈尔滨银行各分行农村小额信贷绩效评价结果

从客户维度来看,绥化分行和大连分行表现出色,而双鸭山分行的表现则较差。因此,双鸭山分行都应着重开发新客户、提高老客户忠诚度、提高服务质量等。

从内部流程维度来看,绥化分行和大连分行表现最好,而双鸭山分行、鸡西分行和七台河分行在这方面的表现不够理想。因此,这三家分行应该注重于提升内部运行效率、改进业务流程、减少审批时间等方面。

从学习和创新维度来看,除了双鸭山分行以外的其他分行的表现都为良好。因此,双鸭山分行应注意引进专业人才、加大专业培训力度、开发新的小额信贷产品和服务等。

4 结束语

本文建立的基于灰色模糊理论的综合评价方法,在中国银行业农村小额信贷绩效评价的实践应用方面做出了创新。本文结合了粗糙集理论、灰色系统和模糊集合方法的优点,使评价更加客观、合理,先利用粗糙集理论确定被评价对象的粗糙集和评价集,然后建立了灰色模糊评价矩阵,通过对灰色模糊评价矩阵与因素的权向量进行模糊运算和归一化处理,合理确定每个指标的客观权重。所构建的多级灰色模糊综合评价方法既体现了模糊理论在这类问题处理评价中的长处,又发挥了灰色系统理论对不精确性和不完备的小样本信息系统的优势,最后应用构建的灰色模糊综合评判方法对中小商业银行农村小额信贷的综合绩效进行评价分析。实证结果证实了本文所构建的基于灰色模糊理论的综合评判方法的有效性和实用性。

[1]Prasad K V N,Reddy D M,Chari A A.Performance Evaluation of Public Sector Banks in India:An Application of Camel Model[J].International Journal of Research in Commerce and Management,2011,(6).

[2]Kolade S A.A Comparative Performance Evaluation of The Nigerian Banking Sector in The Post-2005 Consolidation:Through The Camel Rating System[J].International Journal of Business and Social Science,2012,(13).

[3]Gebba T R,Ahmed I E.The Performance of Privatized Financial In-stitutions in Egypt:The Case of Alexandria Bank[J].Journal of Applied Finance and Banking,2013,(4).

[4]Canbas S,Altan C,Suleyman B K.Prediction of Commercial Bank Failure Via Multivariate Statistical Analysis of Financial Structures:The Turkish Case[J].European Journal of Operational Research,2005,(2).

[5]Amiri M P,Amiri A P,Amiri M P.An Analytical Network Process Approach for Evaluating Banking Performance Based on Balanced Scorecard[J].Trends in Applied Sciences Research,2012,(6).

[6]Yu L H,Li C W.Applied Research on The Balanced Scorecard in The Performance Evaluation of Banks of Village and Town[J].Management&Engineering,2013,(10).

[7]Jablonsky J,Fiala P,Smirlis Y,et al.DEA with Interval Data:An Illustration Using the Evaluation of Branches of a Czech Bank[J].Central European Journal of Operations Research,2004,(4).

[8]Bhuia M R,Baten A,Kamil A A,et al.Evaluation of Online Bank Efficiency in Bangladesh:A Data Envelopment Analysis(DEA)Approach[J].Journal of Internet Banking and Commerce,2012,(2).

[9]Tsolas I E,Giokas D I.Bank Branch Efficiency Evaluation By Means of Least Absolute Deviations and DEA[J].Managetial Finance,2012,(8).

[10]Thagunna K S,Poudel S.Measuring Bank Performance of Nepali Banks:A Data Envelopment Analysis(DEA)Perspective[J].International Journal of Economics and Financial Issues,2013,(1).