利率市场化下科技银行信贷绩效评价

2015-01-15戴振华杨海荣廖文霞

戴振华,杨海荣,廖文霞

(1.河海大学 商学院,南京 211100;2.苏州和信建设咨询有限公司,江苏 苏州 215000;3.南京工业大学,南京 211800)

0 引言

高速的经济发展推动科技型中小企业更加壮大,科技型中小企业在经济发展中发挥着无可替代的作用,但科技型中小企业因其高风险、规模小等特点带来的融资难问题日益突出,为了解决科技型中小企业融资难的问题,各级政府联合金融机构积极合作成立科技支行。科技银行依托于传统的商业银行,属于各商业银行的支行,因此本文实证分析采用的数据是中国农行某科技支行(试点)。

近几年来政府不断推动金融体制改革,商业银行存贷利差逐渐缩小,银行间市场竞争激烈,各家银行采取各种创新方式,增加其存贷业务量,推出新的金融产品,提升银行的竞争能力和抗风险能力。作为主要为中小企业服务的银行,评价其未来的生存能力和盈利能力十分重要。通过相关方法评价科技银行的信贷业务,以来预测和分析科技银行在利率市场化的抗风险能力。尽管科技银行是近几年提出的创新型银行,但是很多学者已对科技银行有了较多的定性研究分析,定量分析较少。本文通过定量分析方法评价科技银行的信贷业务情况。

1 我国科技银行绩效评价体系设置原则

科技银行在借鉴传统商业银行发展模式的基础上,有着不同的发展模式和思路,结合自身的特点创建新的绩效评价体系。科技银行旨在解决科技中小企业融资困境,因而其信贷绩效评价体系指标的设置目标是反映科技银行信贷带来的效益。因而科技银行评价指标体系要反映下列几个方面:

(1)凸显科技中小企业信贷的社会效益。科技中小企业的高风险性具体体现在经营规模小、科技创新产品开发成功与否具有极大的不稳定性、成本高等方面。正是由于科技中小企业经营过程具有高风险性的特点,科技银行可获取利润相对来说是比较低的,只能获取固定贷款利率带来的利息,无法分享企业高成长带来的利润,这正是凸显科技银行相对于传统商业银行的不同之处。评价指标体系要体现信贷业务的经济效益,更要衡量科技银行信贷业务的社会效益。

(2)反映中小企业获得贷款的机会。科技银行作为支持科技中小企业发展的主力军,对中小企业加大贷款比例、降低贷款利息、创新贷款产品等方面的金融支持。因而在信贷绩效评价指标体系中就需要设置相应指标来考察科技银行信贷支持科技中小企业的力度和产出效益状况,从而使得银行能支持更具科研转化实力的企业发展。

(3)科技银行的专业性。科技银行为支持科技中小企业发展,势必要通过创新信贷产品的方式,以适应科技中小企业缺乏实物抵押品的现状。因而指标体系中就需要设置相应指标来考察科技银行信贷的创新能力和人员的素质水平。

2 确定科技银行信贷绩效评价指标和权重

2.1 指标体系构建

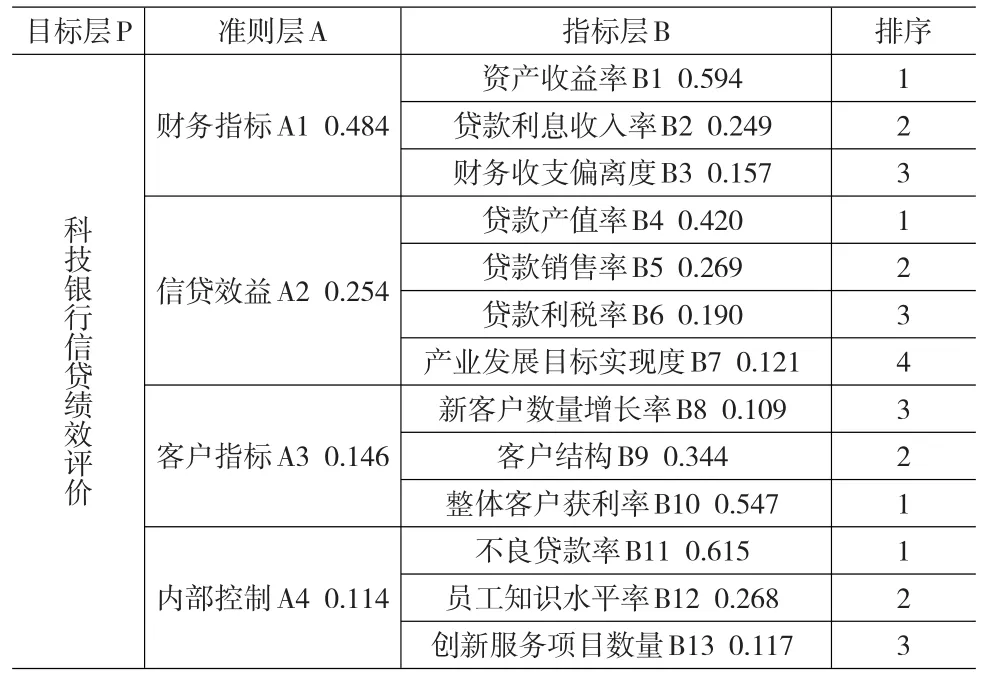

综合众多学者研究成果,将科技银行信贷评价体系分为财务指标、信贷效益、客户指标和内部控制,用以评判科技银行的盈利情况和收益情况。每个层次包括的具体指标见表1所示。

2.2 权重确定

表1 科技银行信贷绩效评价体系层次示意表

考虑到数据收集的便利性,本文将以中国农行某科技支行(试点)为例,向20位专家发送了打分表,收回表格20份,有效表20份,根据20个专家打分的结果确定权重。

(1)构建判断矩阵

为对科技银行财务、信贷效益、客户以及内部控制这四个指标的重要性排序进行量化,本文采用1~9标度法进行衡量,其含义如表2所示。

表2 判断标度标准表

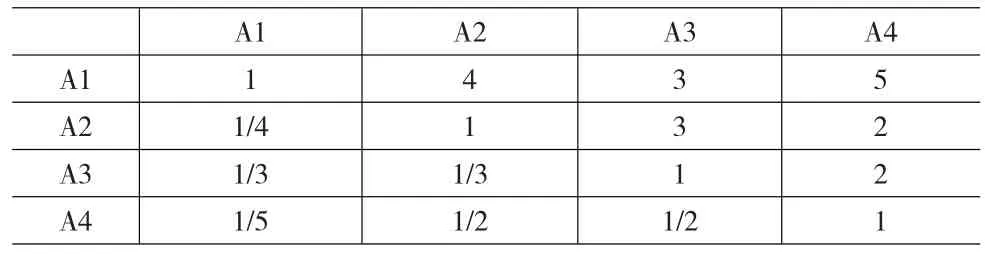

并请有关专家对这四个指标进行两两比较造出判断矩阵,见表3所示。

表3 准则层判断矩阵

(2)计算各指标的权重

权重计算步骤分两步:第一步是计算判断矩阵的各行的几何平均值,公式为:

第二步是归一化计算,此时得到的行向量即为权重向量,公式为:

故上述指标对应权重向量为,ω=(0.486,0.254,0.146,0.114)T。

(3)进行一致性检验

判断矩阵可靠与否需要通过一致性检验来判定,其步骤是:第一步要做的是计算判断矩阵的最大特征根λmax,依据上述数据计算结果为λmax=4.10。第二步是计算对应的CI和CR值。

其中平均随机一致性指标RI的值可直接查表获取,如表4所示。若CR<0.1,则该矩阵的不一致程度是在许可范围内,是可以接受的,且其对应的特征向量即为所求权重。

表4 平均随机一致性指标RI值

所以,根据上述公式,可以计算得出准则层指标对应的CI=(4.21-4)/3=0.072,CR=CI/0.89=0.0804<0.1,通过一致性检验。

同理可计算出财务类、信贷效益类、客户类以及内部控制类指标对应的权重及一致性检验情况,见表5所示。

表5 各指标层判断矩阵、权重及一致性检验情况

因为上述所有判断矩阵均通过了一致性检验,所以各自计算得出的权重均为有效。

(4)计算结果分析

根据计算得出了各指标对应的权重,财务指标占比为48.4%,是整个指标体系的重点,证实了科技银行只有具备一定的经济基础,才能为科技中小企业提供贷款等金融支持。在财务指标中,除了财务收支偏离度是负向指标,其余指标均为正向指标,即财务偏离度数值越小,反映其使用政府财政补贴和自身经营效率越高;资产收益率和贷款利息收入率数值越大,反映其支持科技中小企业的放贷规模越大,资产利用率越高,这是值得肯定的。量化结果显示信贷效益在评价体系中占据次重点位置,该指标着重反映信贷资金给受贷企业带来效益多少的问题。该层次对应的指标均为正相关关系,即各项指标对应的数值越大,每单位贷款的产出值越高,资金周转率更快,上交国家较多的税收,能够反映出受贷企业整体的经营效果。各指标体系权重系数和排序具体见表6所示。

表6 各指标权重

客户和内部控制在评价体系中所占比重较小,两者合计约占20%。客户指标是从客户数量、结构和获利率角度出发,能够反映科技银行目标客户的整体情况,便于科技银行选择优质的客户群体。这几项指标均为正向指标,即各项指标对应的数值越大,科技银行的客户拓展能力越强、客户质量越好。内部控制指标从员工、创新能力和风险控制三个角度设置,其中不良贷款率是一项负向的风险控制指标,该指标数额不宜过大,需要控制在合理范围内,否则将影响整个银行经营的安全性。其他两项指标越大,越能反映科技银行员工的高素质和强大的创新能力。

3 结论

科技银行在绩效评价过程中重点关注财务状况和信贷效益,维护老客户和开发新客户是科技银行利润潜在增长点,加强科技银行自身管理,提高科技银行的经济效益。得出以下结论:(1)科技银行在绩效评价过程中,资产收益率所占比重很大,在防范风险的同时适当利用财务杠杆;(2)银行在发放贷款评价中,分析贷款的产值率,提高资金的单位使用效率;(3)加强银行内部管理,积极维护和开发新客户。

[1]朱鸿鸣,赵昌文,肇启伟.科技银行是什么?——兼论如何建设科技银行[J].经济体制改革,2012,(3).

[2]谢林林.我国科技银行经营模式分析[J].改革与战略,2013,(6).

[3]李希义.我们需要发展什么样的科技银行——对国内科技银行运行模式的探索[J].中国科技论坛,2014,(6).

[4]朱鸿鸣,赵昌文,姚露,付剑峰.中美科技银行比较研究——兼论如何发展我国的科技银行[J].科技进步与决策,2012,(10).

[5]赵成国,李伟,董群,金晓芳.南京地区科技银行发展模式创新研究[J].科技进步与决策,2013,(18).

[6]朱逸文.科技信贷运作综合评估体系探讨[J].商业经济与管理,2014,(7).

[7]骆世广.科技与金融结合效益评价及最优金融结构探索——以广东省为例[J].统计与决策,2014,(1).

[8]顾煥章,汪泉,吴建军.信贷资金支持科技型企业的路径分析与江苏实践[J].金融研究,2013,(6).

[9]邢丘丹.基于层次分析法的网上银行信息安全目标客户获取策略选择[J].中国管理科学,2012,(20).

[10]陈丽桦,曾福生.大型商业银行支持中小企业信贷的DEA效率分析[J].湖南财政经济学院学报,2013,29(142).