时间序列模型在金融学专业教学中的实践与运用研究

2015-02-09谢合亮袁玥宋博雅李家琪

谢合亮+袁玥+宋博雅+李家琪

【摘要】时间序列模型是计量经济模型分析中所用的三大类重要模型之一,时间序列数据也是最为常见的一类数据。因此,时间序列模型在金融行业的运用也十分重要,本文将介绍计量经济模型中较为普遍的时间序列模型,对其在教学中的运用进行分析,举出教学案例进行说明并得出结论。

【关键词】时间序列模型 金融专业教学 实践与运用

一、引言

时间序列模型是实证金融模型中的重要组成部分,是时间序列分析在金融各个领域的应用,如股票市场、债券市场、金融衍生工具市场和外汇市场。适用于低频和高频数据;分为时域分析、谱域分析和回归分析集中分析方法;主要研究内容为价格或收益序列的建模,以及相应的波动性或风险的建模。在金融学的教学过程中,采用格林编写的《计量经济分析》,在该教材中,着重介绍了时间序列模型中的ARCH族类模型。ARCH模型是1982年由恩格尔(Engle, R.)提出,并由博勒斯莱文(Bollerslev,T.1986)发展成为GARCH (Generalized ARCH)——广义自回归条件异方差。这些模型被广泛运用在金融时间序列分析中。

二、模型介绍

(一)ARCH模型

自回归条件异方差(Autoregressive Conditional Heterosce- dasticity Model,ARCH)模型是特别用来建立条件方差模型并对其进行预测的。模型公式为:

■ (1)

(二)GARCH(1,1)模型

在标准化的GARCH(1,1)模型中:

■ (2)

■ (3)

其中:xt是1*(k+1)维外生变量向量,γ是(k+1)*1维系数向量。(2)中给出的均值方程是一个带有扰动项的外生变量函数。由于σ2t是以前面信息为基础的一期向前预测方差,所以它被称作条件方差,式(3)也被称作条件方差方程。

(三)高阶GARCH(p,q)模型

高阶GARCH模型可以通过选择大于1的p或q得到估计,记作GARCH(p,q)。其方差表示为:

■ (4)

这里,p是GARCH项的阶数,q是ARCH项的阶数。

三、在金融学专业教学中实践与运用

笔者在本科教学实践过程中,向学生们讲解了时间序列GARCH模型的相关内容,并演示了在计量经济软件eviews6.0下的操作流程。为了让该模型能够得到具体的实践运用和操作,要求学生们完成相关性的论文,有几篇关于时间序列GARCH模型的论文,利用GARCH模型对金融市场上的各类时间序列数据进行具体的检验和参数估计,得出了相应的结果并进行了合理的预测。

(1)在基于时间序列GARCH模型的股票价格波动分析中,利用eviews6.0对采用的2012年4月至2014年2月的上证指数日收盘价取对数进行GARCH模型的参数估计,得出的估计方程如下:

均值方程:■-0.047

(15639.40)

方差方程:■

(4.21) (3.06) (1.33)

R2=0.96 D.W.=2.10

对未来股票市场趋势预测如下,结论为其股票在未来一段时间会出现下降的趋势。

图1 预测趋势图

图2 解释变量预测

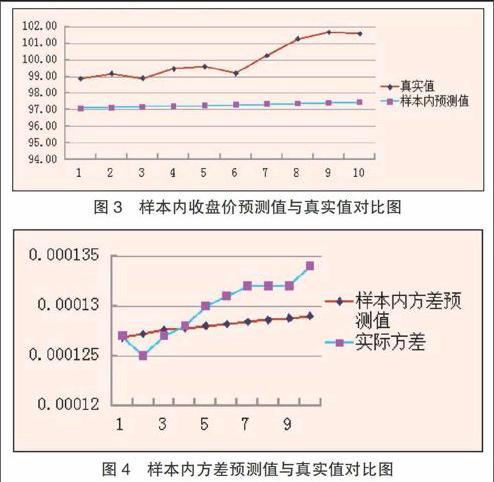

(2)在GARCH模型的预测能力分析—基于国际原油期货价格的研究中,选取UKWTI原油连续合约ET0Y近三个多月(2013.4.12— 2014.4.14)的每日收盘价格,利用时间序列GARCH模型对期货价格进行分析和预测。结果如下图

图3 样本内收盘价预测值与真实值对比图

图4 样本内方差预测值与真实值对比图

该文得出的结论为,GARCH模型对期货价格的预测分析能力较好,对其未来的预测是具有重要作用的。

(3)在实际波动率与GARCH模型的比较分析-基于上交所案例研究中,基于GARCH模型的理论基础及eviews6.0软件进行的对样本数据的分析,建立GARCH(1,1)模型如下:

方差方程:■

条件方差方程:■

(1.50) (0.31) (12.97)

R2=0.935 D.W.=1.762

对数似然值=742.384 AIC=-6.179 SC=-6.121

从定性上分析,实际波动率选择的样本数据为高频日内收盘价,而GARCH模型选择的样本数据为日内收益的平方,数据采集的频率越高,则理论上与真实值越接近,所以可初步判断实际波动率比GARCH模型具有更高的预测能力。

四、结论

通过在金融学专业教学中的时间与运用研究,学生们能够了解并消化关于教材中时间序列模型的有关内容;能够较为清楚地有条理地对时间序列模型进行分析,得出有意义的结论和预测结果;能够熟练地操作计量经济软件eviews,利用软件对金融数据进行实际有效地处理。

参考文献

[1]龚锐.陈伯常.杨栋锐.GARCH族模型计算中国股市在险价值(Var)风险的比较研究与评述[J].数量经济技术经济研究,2005,(7):67-83.

[2]郑振龙,黄薏舟.波动率预测:GARCH模型与隐含波动率[J].数量经济技术经济研究.2010,(01):140-150.

基金项目:防灾科技学院2014年度教研教改项目(JY2014B15)。

作者简介:谢合亮(1982-),男,四川成都人,经济学硕士,防灾科技学院经济管理系讲师;研究方向:计量经济学。