中国会计师职业的早期发展与中辍

2015-02-03范存遥

范存遥

【摘要】民国七年(1918),谢霖向北洋政府农商部暨财政部上呈,呈请建设中国会计师制度。新中国成立后,注册会计师在人民当家作主的新中国,是否还有存在的必要,成为一个人们关注的问题。本文从民国时期和新中国成立初期两个时间段还原会计师职业及会计师制度的发展。

【关键词】会计师 会计师制度

一、引言

自1720年英国南海公司破产案之后,世界范围内会计师职业萌生。鸦片战争后西方资本进入中国,为维护民族利益、提高国人地位,时任中国银行总会计的谢霖于民国七年(1918)6月向北洋政府农商部暨财政部上呈,呈请建设中国会计师制度。随后,会计师作为一个独立、专门的职业,被社会各界所认可。新中国成立后,由于社会主义工商业改造及公私合营,存在了30多年的会计师职业停滞发展。关于会计师职业从出现到中辍这几十年间,经历了怎样的繁荣与消亡,史籍记载相对较少。尤其对建国以后注册会计师职业的演变乃至发展中断,历来少有人作专门研究。但对于近现代中国会计发展演进的历史研究而言,这是个绕不开的重要议题。

本文以中国会计博物馆收藏的文献资料为基础,通过资料梳理、考究分析,力图还原会计师职业30余年的发展历程。一定程度上弥补这一时期中国注册会计师发展演进历史研究之不足。

二、注册会计师职业的早期发展

自1918年谢霖成为中国历史上第一位注册会计师,并于同年在京津两地开设正则会计师事务所执行会计业务,一个崭新的职业开始在我国兴起。本文根据相关史料,从会计师登记人数情况、会计师公会成立情况、会计师事务所成立情况三个方面展现民国时期会计师职业的发展。

(一)注册会计师登记人数分析

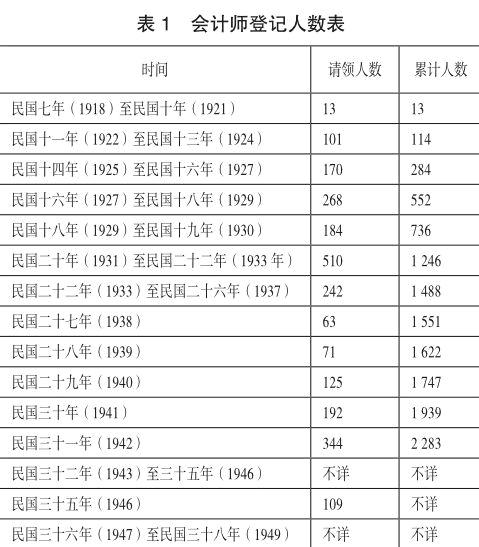

笔者根据所收集的史料记载,对解放之前会计师登记的情况进行总结,具体如表1所示。

民国二十六年(1937)中日战争全面爆发之前,我国工商企业发展繁荣,加上民国二十六年(1937)上半年开始实行所得税,社会对会计师的需求也有增加,会计师职业与会计学术处于黄金时代。随后战争全面爆发,交通、工商事业也停滞发展,全国会计师登记人数比之前亦有所减少。

(二)会计师公会之成立

自我国实行会计师制度以来,会计师的人数增长较快。随着执业会计师人数的增加,我国第一个会计师公会——上海会计师公会于民国十四年(1925)成立,虽然最初仅有23名入会会员,但它的建立及其活动,对推动我国会计师事业的发展发挥了积极作用,随后其他各地的会计师公会也争相成立。具体的会计师公会成立情况如表2所示。

(三)会计师事务所的设立与发展

我国注册会计师制度建立后,注册会计师或联合或独立设立会计师事务所,接受当局指定或客户委托,执行会计师业务。总体上看,当时的会计师事务所规模比较小,而且多集中在上海、京津、武汉、重庆等经济发达的大城市。笔者根据相关史料,整理了一些知名会计师事务所成立时间如表3所示。

据不完全统计,到1947年止,在上海开设的会计师事务所(不包括个人执业者)就有82家。此外,由于受到抗战时期工厂内迁的影响,在重庆、昆明、广州和贵阳等城市也有一些会计师事务所。综观各会计师事务所,规模最大、信誉最好的当属潘序伦博士建立的立信会计师事务所,它的分所遍布全国很多城市。

三、新中国成立初期注册会计师职业的变化

上海解放之初,“四大”的会计师被出身于立信会计师事务所、时任上海市财政局兼税务局局长的顾准延揽,为新中国的税制建设贡献良多。从《顾准日记》等相关记载中,可以看到,会计界(尤其是注册会计师职业界)在解放初的恢复重建中曾经发挥了重要作用,然而,注册会计师作为一个职业,其存续本身当时已成为一个重大问题。

夏高波在《新会计》1951年第1期上发表文章《新民主主义社会中会计师制度的存废问题》很深入地讨论了会计师制度的存废问题。

新民主主义时期在中国历史上是一个比较特殊的时期,是一个半殖民地半封建经济的国家走向社会主义国家的一个变形期,这是一个国家过渡的形式。那么在新民主主义社会中到底需不需要会计师呢?夏高波从两个方面来研究:(1)深入了解新民主主义社会中私营企业的前途和它现阶段的情况,是否需要会计师的协助。(2)会计师究竟做些什么工作,是否能满足私营企业的要求。

关于第一个问题,在新民主主义时期,民族资本主义是一个重要的支柱,国营企业是重工业的基地,私营企业是轻工业的主要支柱,因此我们要从农业国家发展到工业国家,必须同时发展国有企业和私营企业。在当时,虽然私营资本经济已具有了一定的规模,但还不够,仍需要发展壮大。根据粗略的统计,上海公司营厂商共有115 030家,其中私营的有113 682家,占全市98%,全国大约有230万锭子,私营纱厂约有120万~130万锭,占全国60%左右。由此可见,私营企业在全国轻工业中的比重和它在整个国家经济的地位。

但另一方面,我们的私营企业一直是在外国资本主义和本国官僚资本主义、封建主义的夹缝中生存。私营企业为了适应旧社会的需要,为了自身的生存,在半封建半殖民地的基础上,不知不觉脱离了人民的需要。在经营方针上,不能面向人民、面向农村;在管理制度上,不能符合科学的、合理化的原则。因此私营企业必须要改造,建立完善的经济核算制度,从预算到会计,从会计到审计,从审计到差异分析。会计师的任务已由消极的查账发展到积极“设计”,关于会计统计方面的制度设计,往往不是一般的工商界工作人员自己所能胜任,因为它需要深入了解会计统计的基本原理与方法,再加上工商组织的规模与大小各不相同,对于各类规模的组织,要设计一个正好适合本身组织与业务的制度,不是一件容易的事,因此需要会计师来担任这项工作。endprint

关于第二个问题,私营企业为适应新社会,广泛全面开展了改革的序幕但缺乏有经验的会计人才。上海第一批工商登记发生了许多不合格的需要补正资料的案件,上海解放后经过1年的努力,希望各业健全会计制度,但在十几万纳税单位中,在9月经上海市人民政府税务局审查核准,可以列入“自报实缴”的厂商只有2 000多家,而实际审定的标准并不高;其余一部分只好用“民主评定”,一部分用“定期定额”的形式。至于上海以外的其他城市,会计制度健全上轨道的私营企业就更少了。这些事实说明绝大部分私营企业还停留在旧的零乱的无组织无制度的阶段,他们需要改革,但新的人才的供应不能适应需要,尤其是那些有学识有经验的负领导设计责任的工作者。因此,会计师应该受私营企业的雇佣,担任设计,指导,审查,分析会计财务核算方面的工作。

文章最后,夏老提出:“新社会果然需要会计师,但会计师还得主动地来争取为人民服务的机会,丢掉纯技术观点,必须自己振作起来,好好地把工作搞好。上海会计师界早有学习小组的组织了,我们必须从头学起,努力自我改造。历史是不饶人的,轮子不停地在前进,不努力追上去便会后退,那便将被新社会唾弃了。新社会固然需要会计师,但需要的是新会计师,能够对人民负责,能够深入了解新国家新社会新政策的新会计师。而不是英美式的,自高自大的,高高在上的资本主义式的会计师。经过改造,确立了新的观点以后,群众会要的,国家会要的。中国会计师必须团结互助,大家帮助大家学习,充实自己,向前进步,这里有着一条康庄大道,等待我们争取,等待我们开辟!”

四、会计师职业的中辍

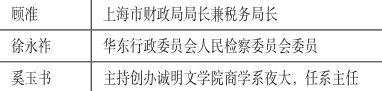

随着国家推行计划经济,会计师业务趋于停顿,会计师除自谋出路外,大多由政府采取包下来的政策,另行安排工作。一个新兴的重要职业,在经过30多年的兴盛与喧嚣之后归于沉寂。迄今为止,虽然尚未查到有任何制度文件明确要求废除注册会计师制度,可从现实来看,1953年后,全国工商企业开始公私合营,到1956年,随着社会主义改造基本完成,我国开始实行高度集中的计划经济,一切经济交易都成了“公对公”,会计师的工作失去存在的意义,注册会计师作为一个职业悄然退出了历史舞台。原先注册登记的几千名会计师去往哪里也无从知晓,会计师这一段时期的历史有待在今后继续考证。笔者根据有关史料,整理了部分知名注册会计师建国后的从业情况如表4所示。

五、结论

我国会计师制度自1918年建立以来,会计师凭借独立的职业地位和高尚的诚信道德,建立了社会的财务信用,保障社会利益,辅助工商业的发展、改良及健全,为社会工商业进步作出的贡献不可忽视。而新中国成立之后,国家积极恢复和发展生产,会计师职业在国民经济恢复时期起到了积极作用,1953年至1956年,国家对农业、手工业和资本主义工商业进行社会主义改造,逐步建立起以公有制为主体的高度集中的计划经济体制,注册会计师行业由此失去存在基础,发展中辍,直到改革开放才恢复重建。本文按照会计师制度的初建、民国时期的发展、新中国成立初期、会计师职业的中辍的历史脉络,通过资料的梳理、考究及简单的数据分析,还原会计师职业30多年的发展历程,一定程度上弥补这一时期中国注册会计师发展演进历史研究的不足。在会计师职业中的时期,由于史料有限,仍有一些问题需要探究:之前成立的会计师事务所是否继续会计师业务、何时停业,原先登记在册的注册会计师去往哪里,这些问题都有待以后深入研究。

参考文献

[1] 潘序伦.中国之会计师职业[J].立信会计季刊,1933(民国二十二年),2(1).

[2] 成圣树.民国时期上海会计师史话[J],上海会计,2004(1).

[3] 夏高波.新民主主义社会中会计师制度的存废问题[J].新会计(创刊号),1951(1).endprint