政治关联与企业社会责任信息披露质量——基于CSR信息披露质量前100名上市公司的经验数据

2015-02-01罗双发欧晓明

罗双发,欧晓明,赖 艳

政治关联与企业社会责任信息披露质量——基于CSR信息披露质量前100名上市公司的经验数据

罗双发,欧晓明,赖艳

【摘要】上市公司企业社会责任信息披露受到多方面因素的影响,而从政治关联的角度揭示企业社会责任信息披露质量可能会提供一种新的理论视角。将企业政治关联分为政府官员类联系和代表委员类联系两种类型,利用2010—2012年在沪深交易所上市的企业社会责任信息披露质量排名前100名的上市公司数据,应用多元线性模型研究不同政治关联方式对企业社会责任信息披露质量的影响。研究发现,政治关联与企业社会责任信息披露质量呈正相关关系,但政府官员类政治关联比代表委员类政治关联的促进作用更显著。

【关键词】政治关联企业社会责任信息披露质量

【收稿日期】2015-02-25

【中图分类号】F275

【文献标识码】A

【文章编号】1000-5455( 2015) 03-0110-07

作者简介:(罗双发,湖南永州人,华南师范大学经济与管理学院讲师,华南农业大学经济管理学院博士研究生;欧晓明,四川威远人,管理学博士,华南农业大学经济管理学院教授;赖艳,广东紫金人,暨南大学经济学院硕士研究生。)

【基金项目】国家自然科学基金项目“农业企业社会责任:动机、行为与路径选择”( 71273095)

一、引言

2002年中国颁布的《上市公司治理准则》指出,上市公司在保持股东利益最大化的同时,还应重视公司的社会责任,但是对于上市公司的社会责任信息披露没有做出强制性规定。各上市公司管理者在披露企业社会责任相关信息时做法不一,信息披露质量也各有差异。因此,如何提高中国的企业社会责任信息披露质量逐渐引起了国内学者的关注。

在影响企业社会责任信息披露质量的众多因素中,政治关系是一个不可忽视的因素。国内企业通过多种方式建立政治关联,并通过政治关联获取稀缺资源,比如缓解融资约束①田利辉、叶瑶:《政治关联与企业绩效:促进还是抑制——来自中国上市公司资本结构视角的分析》,载《经济科学》2013年第6期。、获得更多的银行贷款②余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》,载《管理世界》2008年第8期。、进入高壁垒行业③罗党论、刘晓龙:《政治关联、进入壁垒与企业绩效:来自中国民营上市公司的经验证据》,载《管理世界》2009年第5期。、获得税收优惠政策④吴文锋、吴冲锋、芮萌:《中国上市公司高管的政治背景与税收优惠》,载《管理世界》2009年第3期。等。但是,作为交换的代价,具备政治关联的企业在获得稀缺资源的同时,也必然要求其承担更多的社会责任。

综观国内外研究成果,鲜有文献研究政治关联对企业社会责任信息披露质量的影响。本文通过经验数据,实证研究了政治关联对企业社会责任信息披露质量的影响,有利于拓展企业社会责任信息披露的研究视角。本文的结构安排如下:第二部分回顾梳理了政治关联、企业社会责任信息披露质量研究的相关文献,并提出了本文的研究假设;第三部分构建了政府官员类政治关联、人大代表类政治关联与企业社会责任信息披露质量的理论模型,并对数据来源以及各指标的度量标准进行了说明;第四部分通过实证模型证明了政府官员类政治关联、人大代表类政治关联与企业社会责任信息披露质量的内在逻辑关系和影响程度;第五部分为结论与政策含义。

二、文献综述与研究假设

(一)政治关联研究综述

国内外关于政治关联的研究成果丰富,自Krueger( 1974)指出企业家与政府官员建立联系能

给企业带来利润后①A.O.Krueger.The political economy of the rent-seeking society.The American economic review,1974( 3) : 291—303.,企业与政治之间的关系一直是学术界探讨的热点问题之一。综观已有文献,中国学者对于政治关联的研究主要集中于对企业经济状况的影响。

研究发现,政治关联有助于改善企业的融资状况。罗党论和刘璐( 2010)指出,具有政治关系的民营公司不仅能获得更多的融资,降低抵押比例,而且还能降低银行对其融资的盈利要求。②罗党论、刘璐:《民营上市公司“出身”,政治关系与债务融资》,载《经济管理》2010年第7期。胡旭阳( 2006)则认为企业家的政治身份可能有助于民营企业获得金融业的准入资格,赢得融资便利,并指出地区的差异性不足以影响企业拥有政治关联的融资便利程度。③胡旭阳:《民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例》,载《管理世界》2006年第5期。还有研究发现,政治关联有利于企业的价值成长。杨其静( 2011)认为,企业建立与政府的关联,其产权可以得到更有效的保护,在经济项目发展中可以减少更多的管制壁垒,可用更廉价的成本去换取更好的资源,获得税收优惠,减少企业经营成本,提高企业绩效。④杨其静:《企业成长:政治关联还是能力建设?》,载《经济研究》2011年第10期。另外,在企业的多元化经营投资方面,政治关联也起着重要作用。胡旭阳和史晋川( 2009)根据对中国民营500强企业实证研究指出,民营企业的政治资源与其多元化经营之间存在正相关关系,而且政治资源还有效地扩大了企业的经营规模。在一些管制条件较严格的行业中,拥有政治关联的企业往往会拥有更好的准入优势,在行业的竞争中获得先机。⑤胡旭阳、史晋川:《民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例》,载《中国工业经济》2009年第4期。贾明和张喆( 2010)则通过收集大灾难后企业的捐赠情况进而研究企业的慈善与企业高管政治关联的联系,得出了政治关联下捐款可获得政府好感,易获得廉价资源,享受税收优惠以及低的经营壁垒。⑥贾明、张喆:《高管的政治关联影响公司慈善行为吗?》,载《管理世界》2010年第4期。

当今主流学派对于政治关联的研究主要集中于企业如何获得政治关联以及其带来的收益,而对于政治关联如何影响企业内部管理的研究却相对匮乏。而企业社会责任信息披露行为作为企业内部管理的内容,可能会受到政治关联的影响,本文拟研究这两者之间的关系。

(二)企业社会责任信息披露质量研究综述

企业社会责任信息披露是企业管理层与公众进行沟通并借此影响公众对企业看法的一种手段。⑦陈文婕:《论企业社会责任信息披露影响因素》,载《财经理论与实践》2010年第4期。企业在决定是否披露社会责任信息以及信息披露的质量时会受到众多因素的影响,这些因素概括起来可以分为两大类:外部因素和内部因素。

影响企业社会责任信息披露质量的外部因素主要有:市场状况、所处行业情况、社会监管制度等。张宗新和朱伟骅( 2007)通过对上市公司2001—2003年的数据分析得出,市场对提早披露信息质量存在积极反应,对延迟披露信息质量存在消极反应,市场反应与公司规模呈负相关性,和公司业绩成正相关性。⑧张宗新、朱伟骅:《我国上市公司信息披露质量的实证研究》,载《南开经济研究》2007年第1期。Deegan( 1996)发现,当组织或组织所在行业面临环境污染、违反人权或法律诉讼等困境时,其披露信息的质量和数量也随之增长。⑨C.Deegan,B.Gordon.A Study of the Environmental Disclosure Practices of Australian Corporations.Accounting and Business Research,1996,26( 3) : 187—199.Mark J.Epstein和Martin Freedman( 1994)认为,公司进行社会信息披露的主要原因可能是基于外部监管的压力而遵守信息披露法规。⑩M.J.Epstein,M.Freedman.Social Disclosure and the Individual Investor.Accounting,Auditing&Accountability Journal,1994,7( 4) : 94—109.

影响企业社会责任信息披露质量的内部因素主要有:公司性质、股权集中度及治理结构等。钟伟强和张天西( 2006)的研究成果表明,国有控股比例与自愿披露程度呈显著负相关,企业受益者在社会信息披露时会从个人利益出发,影响社会信息披露的准确度和频率,从而不利于企业社会责任信息披露质量的提高。⑪钟伟强、张天西、张燕妮:《自愿披露与公司治理——一项基于中国上市公司数据的实证分析》,载《管理科学》2006年第3期。杜兴强和温日光( 2007)发现,公司股权集中程度越高、高级经理人员薪酬越高、独立董事数量越多、监事会会议开得次数越多,则公司的会计信息披露质量就越好。⑫杜兴强、温日光:《公司治理与会计信息质量:一项经验研究》,载《财经研究》2007年第1期。Wang和Dew-

hirst( 1992)发现,相比于其他股东,外部董事更多地关注公司其他相关利益者的利益,且公司外部董事与企业社会责任信息披露质量呈正相关关系。①J.Wang,H.D.Dewhirst.Boards of Directors and Stakeholder Orientation.Journal of Business Ethics,1992,11 ( 2 ) : 115—123.此外,杜兴强和周泽将( 2010)对深交所信息披露考评进行了定量的分析,研究表明政治关联的方式能影响民营企业的信息透明度,政府官员类政治关联降低了信息透明度,但不显著,而代表委员类政治关联显著提高了民营上市公司的信息透明度。②杜兴强、周泽将:《政治关联方式与民营上市公司信息透明度——基于深交所信息披露考评的经验证据》,载《中南财经政法大学学报》2010年第1期。

(三)研究假设的提出

企业为了谋求发展,往往会对外寻求政府帮助。其中,通过建立政治关联以获得优质资源并降低成本是一个重要途径。在中国,一些企业(主要指国有企业)天然地拥有政治关联,而有些企业(主要指民营企业)则需要主动建立政治关联,借此为企业争取利益。本文参照杜兴强等( 2010)的研究,将政治关联划分为政府官员类联系和代表委员类联系两种方式,并对这两种政治关联方式界定如下:当公司关键高管(董事长或总经理)曾经或者现在在各级政府部门任职,或者企业的产权性质为国有企业时,我们就认为该公司具有政府官员类政治关联,并按照行政级别的高低对其进行赋值;当公司关键高管曾经或者现在担任各级党代表、人大代表或政协委员时,我们就认为该公司具有代表委员类政治关联。

政治关联程度会影响企业社会责任信息披露的质量。一般而言,具有政治关联的企业的社会责任信息披露质量会高于无政治关联的企业;而且企业政治关联程度越高,企业所得到的可支配资源和政策保护也可能更多,相应地,作为获得政府资源的“交换条件”,政府也可能会要求这些企业承担更多的社会责任,并且提高企业社会责任信息披露的透明性和全面性。但是,不同类型政治关联在提高社会责任信息披露质量时的动机可能会有差异。其中,具有政府官员类政治关联的企业,由于其高管本身就有从政经历,出于职业惯性思维,可能更习惯于从国家政策导向出发制定企业发展战略,也有动力去提高企业社会责任信息披露质量以对政府负责;而拥有代表委员类政治关联的企业,由于人大代表或政协委员在中国是一种稀缺的政治资源,企业家一旦当选为代表或委员,为了维持这一稀缺的政治资源和社会地位,企业高管可能会出于为企业树立正面形象而倾向于提高企业社会责任信息披露质量,从而为其继续连任代表或委员增加砝码。为此,本文提出假设1和假设2:

H1:限定其他条件,企业的政府官员类政治关联提高了企业社会责任信息披露质量。

H2:限定其他条件,企业的人大代表类政治关联提高了企业社会责任信息披露质量。

2007年底,国务院国资委印发了《关于中央企业履行社会责任的指导意见》,对具有高度政治关联的央企发布社会责任报告书内容做出了指导性建议,体现了政府对企业履行社会责任和完善企业社会责任信息披露工作的重视。而具有政府官员类政治关联的企业某种程度上受国家管制,需迎合政府意向,因此相比于具有人大代表类政治关联的企业,政府官员类政治关联企业更有动力做好社会责任信披露工作,从而促进企业社会责任信息披露质量的提升。据此本文提出假设3:

H3:限定其他条件,与代表委员类政治关联相比,企业的政府官员类政治关联更显著提高企业社会责任信息披露质量。

三、理论模型设定与样本数据来源

(一)模型设定

为了验证以上假设,本文构建了以下理论模型:

CSR =β0+β1PC1+β2PC2+β3Nature +β4Market +μ

模型中的各个变量定义如下:

1.被解释变量

CSR:企业社会责任信息披露质量,是由专业机构评价给出的企业社会责任信息披露质量分值,该分值越高,说明企业的社会责任信息披露质量越好。

2.主要的解释变量

( 1) PC1:政府官员类政治关联,采用对公司高管(即董事长或总经理)的曾任官职进行赋值并比较,取较高值作为最终值。对公司高管的政府官员类政治关联赋值标准参考了杜兴强等人的方法( 2010),③杜兴强、周泽将:《政治关联方式与民营上市公司信息透明度——基于深交所信息披露考评的经验证据》,载《中南财经政法大学学报》2010年第1期。具体步骤如下:首先,确定公司高管的曾

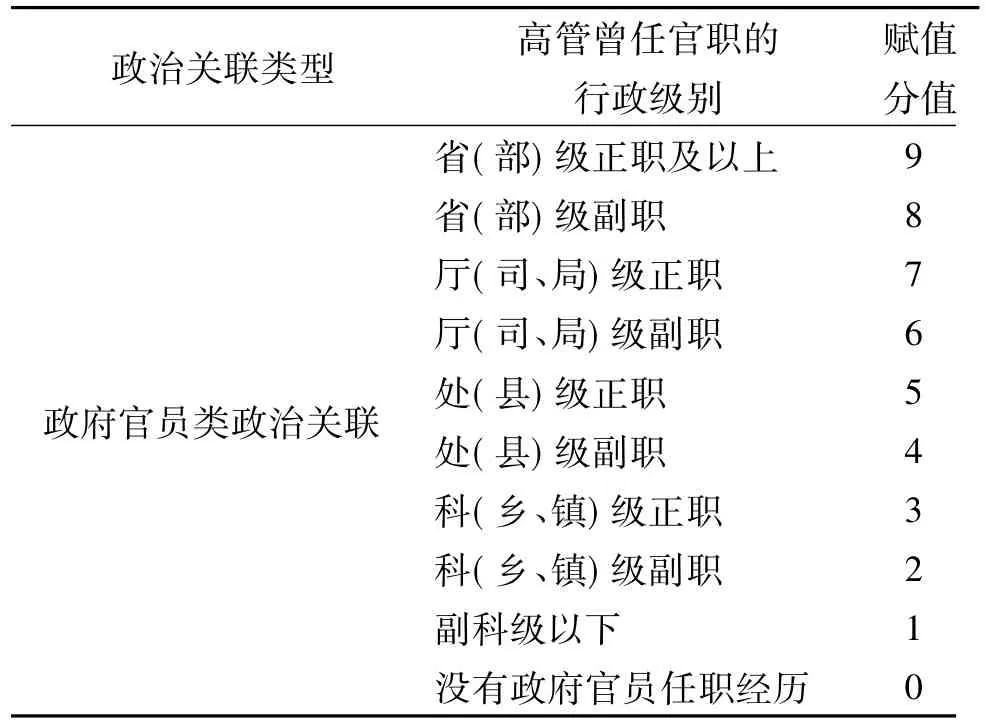

任官职,这些信息通过企业年报、公司官网及其他公共网站等渠道收集;然后,根据中国公务员的行政级别规定来确定公司高管曾任官职的行政级别,并对其赋值,分值范围为0—9。具体赋值标准如表1所示。

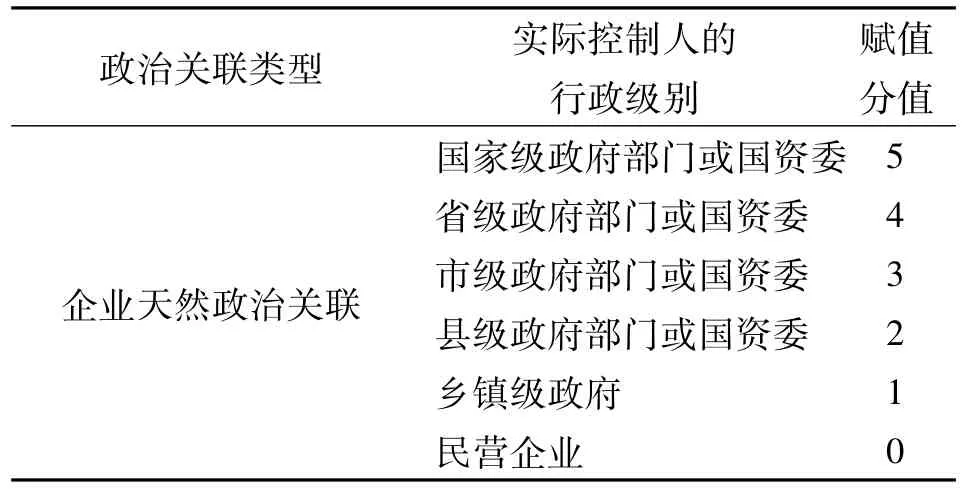

国有企业天然政治关联的界定是依据上市公司年报披露的“公司与实际控制人之间的产权及控制关系的方框图”中公司实际控制人的产权属性作为判断依据,并根据其行政级别对其赋值,分值范围为0—5,具体赋值标准见表2。如果某国有企业的董事长或总经理曾经有过政府官员的任职经历,则将国有企业天然政治关联赋值与企业高管政治关联赋值作比较,取其高者作为企业政府官员类政治关联的最终值。

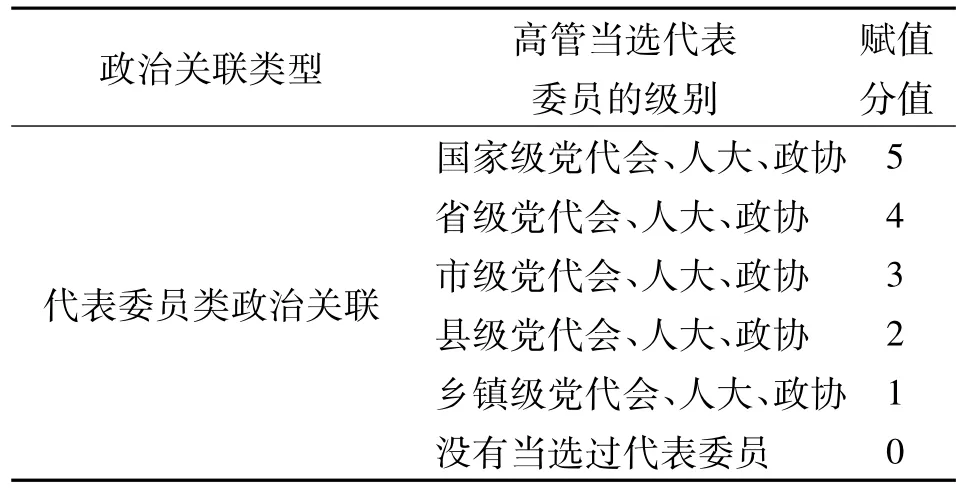

( 2) PC2:代表委员类政治关联,先确定公司关键高管是否曾经或现在担任党代表、人大代表或政协委员,然后再根据所当选代表委员的级别进行赋值,赋值范围为0—5。如有多个赋值,则取最大值作为最终值。例如,某公司的董事长曾经当选过省级和国家级人大代表,则按照国家级人大代表的赋值标准作为PC2的取值;如果某公司的董事长和总经理都曾当选过代表委员,则选取两者中级别最高的最为最终值。具体赋值标准参见表3。

表1 政府官员类政治关联赋值标准

3.控制变量

根据相关的文献及研究需要,设置以下控制变量。

( 1) Nature:产权性质,根据企业的性质是国有企业或民营企业进行变量处理,国有企业取1,民营企业取0。确定企业产权性质的主要依据是根据公司与实际控制人之间的产权及控制关系的方框图确认实际控制人,并根据实际控制人的性质来确定企业的产权属性是国有企业还是民营企业。按照赵珣( 2009)①赵珣:《上市公司社会责任信息披露研究》,载《财会月刊》2009年第10(中)期。、李佳艳和马煜舒( 2012)②李桂艳、马煜舒:《上市公司社会责任信息披露影响因素的实证分析》,载《产业与科技论坛》2012年第18期。等的研究显示,产权性质的差异对企业社会责任信息披露的质量有显著影响,国有企业较民营企业更倾向于披露社会责任信息且具有较高的披露质量。国有企业以其天然存在的政治关联及在国内经济中的主导地位,受到更多来自政府和社会的关注和监督,因而更致力于提高社会责任信息披露质量,以起到表率作用。

表2 企业天然政治关联赋值标准

表3 代表委员类赋值标准

( 2) Market:市场环境,利用企业所在省市的市场化程度指标进行度量,赋值依据参考樊纲等计算的2010年度的地区市场化指数③樊纲、王小鲁、朱恒鹏:《中国市场化指数( 2010)》,第265页,经济科学出版社2011年版。。根据刘新东( 2010)的实证分析发现,市场化程度对企业社会责任信息披露的作用显著,地区市场化程度越高,企业披露的社会责任信息越完善。④刘新东:《公司社会责任与利益相关者理论的融合》,载《内蒙古民族大学学报(社会科学版)》2010年第1期。市场化程度高的地区拥有较高的法治水平、经济水平和贸易发展水

平,由此形成更为严格的社会法治监督体系和更激烈的企业竞争格局,外部压力促使该地区企业更正视公司行为规范,因此企业社会责任信息披露质量越高。由于该指数报告目前只提供了截至2010年的数据,同时考虑制度环境对于企业经济行为影响的滞后性及每个地区市场化程度相近年度数据的接近性,本文借鉴了章细贞( 2011)的处理方法①章细贞:《制度环境、政治联系与民营企业债务期限结构》,载《财经论丛》2011年第2期。,采用2010年度的地区市场化指数作为样本企业所在省市2010—2012年度的市场化程度替代变量。

(二)样本数据来源

本研究选取2010—2012年在深圳证券交易所上市的企业社会责任信息披露质量排名前100的上市公司企业高管政治关联的数据为初始样本,共300个样本观测值。其中,剔除高管履历不全以及数据缺失的企业后,本研究选取的最终样本量为289个。

本研究中企业社会责任信息披露质量指数来源于“和讯网”专业评测体系评分方法所得分数。上市公司社会责任报告专业评测体系从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五项考察,各项分别设立二级和三级指标对社会责任进行全面的评价。其中涉及二级指标13个,三级指标37个。不同考察指标的赋值权重分别为:股东责任权重为30%,员工责任权重为15%,供应商、客户和消费者权益责任权重为15%,环境责任权重为20%,社会责任权重为20%。

企业董事长和总经理曾任或现任政府官员类、代表委员类资料主要是由相应年份的年报中“董事、监事和高级管理人员及员工情况”部分所披露的高级管理人员近5年的主要工作经历得出,主要关注其是否曾任或现任政府官员、代表委员。

样本公司年报中“股东变动与股东情况”部分对企业股份股权进行了详细说明,据此可分析得出样本企业的股权性质;年报中“公司简介”部分直观地给出了企业的行业属性以及企业所在地信息,同时,根据樊纲等人编制的《中国市场化指数》的计算结果作为本企业对应地区的市场化程度指数的赋值标准。

四、实证研究结果与分析

实证检验分三步展开:第一步,检验政府官员类政治关联与企业社会责任信息披露质量的关系;第二步,检验代表委员类政治关联与企业社会责任信息披露质量的关系;最后,将政府官员类政治关联与代表委员类政治关联作对比分析,比较两者的显著性。

(一)描述性统计

本文使用的数据是手工搜集的2010—2012年在沪深交易所上市的企业社会责任信息披露质量排名前100的上市公司数据。本文所涉及的变量、定义以及部分主要变量的描述性统计见表4。

表4 变量定义和统计描述

(二)回归结果及分析

1.政府官员类政治关联与企业社会责任信息披露质量的回归结果

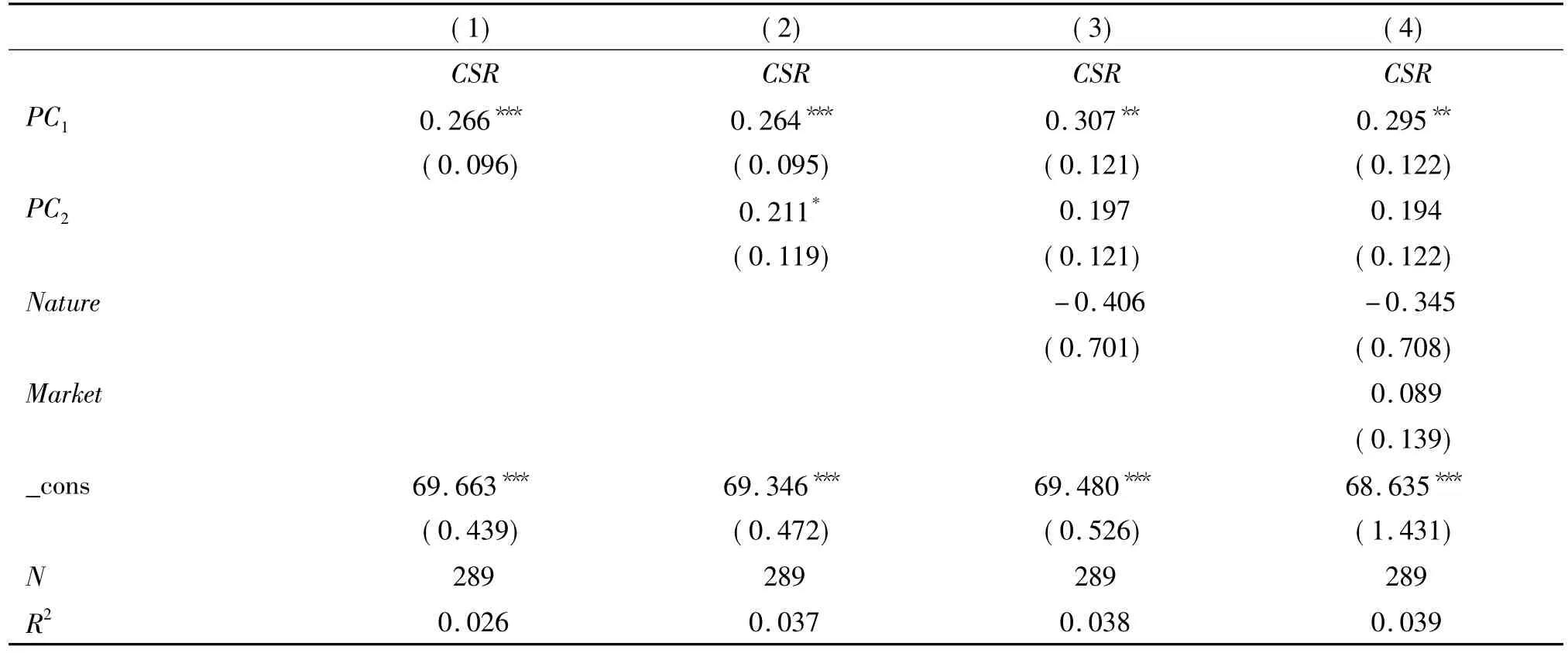

为了检验政府官员类政治关联与企业社会责任信息披露质量的关系,根据理论模型进行了POLS混合回归,回归结果如表5所示。

在表5中,我们发现,在不加入任何控制变量的估计模型中(其结果见表5第1列),实证结果非常显著(***代表p<0. 01) ;为了检验结果的稳健性,我们逐步加入控制变量代表委员类政治关联( PC2)、产权性质( Nature)、市场化程度( Market)后(其结果见表5中2—4列),发现政府官员类政治关联与企业社会责任信息披露质量仍然有显著正相关关系,产权性质、市场化程度对企业社会责任信息披露质量的影响也与预期相符。

表5 政府官员类政治关联对企业社会责任信息披露质量的影响估计结果

从回归结果来看,政府官员类政治关联对企业社会责任信息披露质量具有解释作用,且检验结果基本上符合预期,政府官员类政治关联的估计系数均为正,且通过5%水平的显著性检验,即政府官员类政治关联对企业社会责任信息披露质量具有显著的提高作用,验证了研究假设1。

2.代表委员类政治关联与企业社会责任信息披露质量的回归结果

参照上节的方法,我们对代表委员类政治关联与企业社会责任信息披露质量的关系进行了回归检验,实证结果见表6。

表6 代表委员类政治关联对企业社会责任信息披露质量的影响估计结果

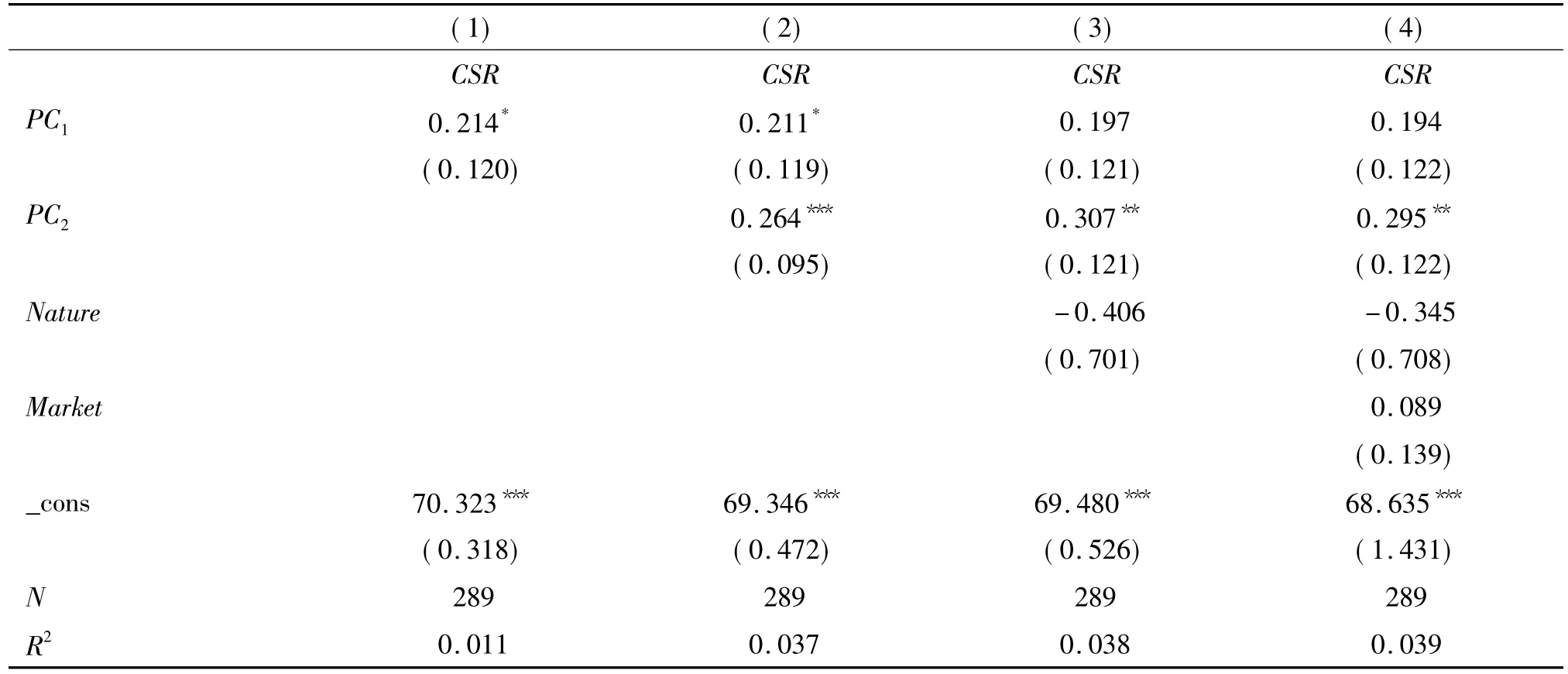

从表6中显示的回归结果来看,代表委员类政治关联对企业社会责任信息披露质量具有一定的解释作用,其估计系数均为正;在未加入控制变量前以及加入政府官员类政治关联控制变量后,均通过10%水平的显著性检验( *,p<0. 10) ;而在加入其他控制变量后,显著性消失,但影响仍为正向的,我们可以理解为代表委员类政治关联对企业社会责任信息披露质量具有弱支持的促进作用,验证了研究

假设2。

3.政府官员类政治关联与代表委员类政治关联的比较

根据实证结果表5和表6,我们可以发现,政府官员类政治关联( PC1)对企业社会责任信息披露质量的促进作用(***,p<0. 01)比代表委员类政治关联( PC2)的促进作用( *,p<0. 10)更显著,实证结果验证了研究假设3。企业建立了政府官员类政治关联后,在政府以及监察机构的监督下更倾向于向社会披露更高质量的企业社会责任信息,企业的政府官员类政治关联程度越强,对企业社会责任信息披露质量的提高就越有显著的促进作用。同时,企业中的代表委员类政治关联在一定程度上能提升企业的社会责任信息披露质量,但影响效果并不十分显著。

五、结论及政策含义

本文以沪深交易所2010—2012年的企业社会责任信息披露质量排名前100名的上市公司经验数据为样本,实证研究了不同的政治关联方式对企业社会责任信息披露质量的影响。研究结果表明,政府官员类政治关联显著提高了企业社会责任信息披露质量,而代表委员类政治关联在一定程度提高了企业社会责任信息披露质量,但并不显著。

企业通过与政府建立政治关联,可以获取得到社会资源;与此同时,政府也要求企业增加透明度,对社会公民承担更多的社会责任,从而提高了企业的社会责任信息披露质量。对于政府官员类政治关联而言,除国有企业具有天然的政治关联外,其他企业则是通过高管(董事长或总经理)的政治背景来建立政治关联。根据中国的现行条例规定,曾经从事过政治工作的从业者转行到商业领域也会受中国纪检监察部门的严格监督,这就使得企业在经营上更加透明化,从而提高了社会责任信息披露质量。而对于代表委员类政治关联,大多是企业在缺乏政府官员类政治关联的情况下建立的,企业高管通过竞选党代表、人大代表、政协委员等方式构建代表委员类政治关联,并借此拉近与政府的关系,从而为企业获得更多的政策优惠和经济资源。而企业一旦拥有代表委员类政治关联后,为了维系这一政治资源,会通过提高社会责任信息披露质量来树立其在政府与社会中的良好形象。本文从政治关联的视角探讨了企业社会责任信息披露质量,有可能为这一领域的研究提供新的方向。

本文的政策含义主要体现为:第一,由于具有政治关联的企业会受到政府较严格的监督,企业在获取更多资源的同时,政府也会要求这些企业经营更透明化,向市场披露的社会责任信息质量更高。据此,政府应建立健全相关机制,合理分配社会资源,促进市场的均衡发展,从而提高无政治关联企业的社会责任信息披露质量;第二,虽然近年来中国企业社会责任信息披露的质量有所提升,但与国外企业相比还存在较大差距,这与中国市场监管制度、社会责任信息披露的制度不完善以及企业自身披露社会责任信息的自觉性不高有关。因此,政府部门应完善社会责任信息披露制度,加大市场监督力度;对企业而言,应当自觉承担起对投资者、政府、社会的责任,提高企业经营的透明度,提高企业社会责任信息的披露质量。

本文探讨了政治关联与企业社会责任信息披露质量的关系,但并未深入探讨这种关系是否会进而影响企业绩效,这些是值得我们进一步研究的方向。

【责任编辑:于尚艳】