网络渠道应用对中国零售业上市公司绩效的影响

2015-02-01邵兵家宁蓓蓓

邵兵家,蒋 飞,宁蓓蓓

(重庆大学经济与工商管理学院,重庆 400044)

网络渠道应用对中国零售业上市公司绩效的影响

邵兵家,蒋飞,宁蓓蓓

(重庆大学经济与工商管理学院,重庆400044)

摘要:利用事件研究法,基于中国58家零售业上市公司的数据,研究了网络渠道应用对零售商绩效的影响。结果表明:网络渠道的应用使公司在销售额、成本、库存和投资回报等方面的绩效有了显著改善。此外,还发现采用网络渠道的时机对公司绩效提高并没有明显影响,而若有较多的实体店面时,公司绩效有显著改善;公司所在区域的不同对企业毛利润、投资回报率等方面的超额收益有明显影响。

关键词:电子商务;零售业;事件研究法;公司绩效;网络渠道

修回日期:2014 -10 -16

一、研究背景与问题

互联网普及水平的不断提高,为企业经营活动的变革提供了难得的机遇。其中,零售业电子商务呈现迅速发展的态势。2013年,中国网络购物市场交易规模达到1. 85万亿元,增长42. 0%,网络购物交易额占社会消费品零售总额的比重达到7. 8%,比上年提高1. 6个百分点[1]。

互联网作为一个新增的营销和分销渠道,为传统零售商开拓市场、吸引客户以及提高运营效率提供了机会。尽管如此,不同零售商之间网络渠道战略的重点以及网络渠道应用的广度和深度都有显著的变化[2 -3],不同企业对电子商务的应用有显著差异。《第33次中国互联网络发展状况统计报告》显示,中国企业电子商务使用率有待进一步提升,在线采购和在线销售的比例仅维持在25%上下。多数企业网站主要用于发布商品和服务信息,网页的更新速度较慢,开展商务洽谈、合同签订、网上结算等较深层次电子商务应用不多,网络渠道还没有成为企业营销的必要手段[4]。

基于零售商应用互联网方式的明显差别,网络渠道的不同应用水平是否导致企业绩效的差异成为一个值得关注的问题。无论是公司数量还是员工数量,零售业都是最大的行业之一,而且具有成熟、边际利润低、竞争激烈的特点,使零售商在控制成本的同时提升绩效的空间很小。而网络渠道的应用为零售商整合既有运营方式,提高边际利润提供了机会。尽管近几年对电子商务应用的积极性有明显提高,许多零售商仍然不确定网络渠道能否提高其经营绩效,不确定对于网络渠道的投资是否合理。

Xia和Zhang[5]基于美国上市公司的数据,就网络渠道对零售商的绩效影响进行了实证研究。但作为在商业环境与美国存在显著差异的发展中国家,中国的零售业电子商务应用及其影响如何亟待实证检验。根据所掌握的文献,未发现关于中国零售业网络渠道的应用与绩效的实证研究。本文利用中国零售业上市公司公开的数据来探索网络渠道对零售商绩效的价值和影响,具有重要的理论和实践意义。

二、相关文献回顾

(一)资源基础理论及信息技术能力

资源基础理论( Resource Based View,RBV)将企业看作是一系列资源和能力的集合,企业彼此之间资源

和能力的不同导致企业核心竞争力的差异[6],这为研究互联网对传统零售商的价值提供了理论框架。资源基础理论的基本原则是公司的竞争优势和经营绩效与其资源直接相关。为了实现企业的可持续竞争优势,这些资源必须是异构的、具有经济价值而且难以模仿[7]。开发和更新技术、组织和管理资源从而适应不断变化的客户需求和竞争挑战的能力是实现绩效优势的关键因素。

吴晓波等[8]根据资源基础理论,从获取竞争优势的角度审视了信息技术能力这一概念,认为是信息技术能力而不是信息技术在为企业带来竞争优势。Bharadwaj[9]用实证检验证明了企业的信息技术能力对企业绩效有显著的正向影响。而赵泉午等[10]的实证研究结果则相反,认为实施ERP并未显著改善企业的财务状况和运营绩效。王念新等[11]则认为环境动态性在信息技术增强企业竞争力过程中有显著的调节作用,不同环境下信息技术影响企业绩效的机理不同,信息技术必须通过支持企业核心能力间接影响企业绩效。

(二)电子商务应用与企业绩效

Wu[12]从四个角度(沟通、内部管理、订单接收和电子采购)分析了电子商务应用对美国企业的绩效影响,结果显示应用电子商务并没有给企业绩效带来很显著的影响。Zhu和Kenneth[13]则认为,电子商务能力与信息技术基础设施结合起来能产生互补性,从而为企业绩效作出贡献。Wu等[14]的研究发现,电子商务技术的采纳极大地影响了企业在效率、销售、客户满意度和关系改善这四个领域的绩效。Zhuang和Lederer[15]的研究结果表明,企业的电子商务绩效对企业绩效的影响是显著的,电子商务可以通过其增加的分销渠道、新营销媒介、加强的运营效率、自动化的客户服务运营、改进了的客户数据收集技术以及实时和互动的信息交换等方式影响企业绩效。

(三)网络渠道与企业经营能力

互联网作为新兴的销售渠道,为企业充分利用资源以提高利润提供了机会。McGrath和Zell[16]认为通过减少分销层次,网络渠道可以使信息流程、谈判流程、数字产品或服务流程、促销流程变得便利高效,从而降低企业的交易成本。网络渠道同时也缩短了供应链的长度,节省物质资源的耗费,给企业带来极大的隐含效益[17]。互联网渠道带给零售商最明显的好处是线上资源和线下资源之间的互补效应。Steinfield等[3]和姜国政等[18]研究了整合两种渠道的潜在好处,这包括增强信任,减少消费者的风险和更广泛、更多样的购物选择范围,并指出企业在设计自己的分销渠道时,必须对两者予以同样程度的重视。Bonner等[19]也指出,对多重渠道关系的有效管理可以提高渠道效率,能对多个细分市场产生吸引力。

(四)区域背景与企业绩效

不少学者对国家之间的差异是否会影响企业绩效进行了探讨。Yip等[20]的研究发现美国全国性的公司比欧洲全国性的公司盈利性要强,而欧洲区域性公司比美国区域性公司盈利性要强。Brouthers[21]和Christmann等[22]利用跨国公司数据进行实证分析的结果都表明,国家因素与行业因素都是影响企业绩效的重要变量。Shige等[23]的研究则发现,国家和行业这两个因素对企业绩效的影响在发展中国家更为突出。

上述研究对区域背景的定义主要为国家,缺乏对区域背景更进一步的探讨。企业绩效不仅会受到国家的影响,可能还会受到所在城市的影响。陈亮[24]分析了中国上市公司经济实力与区域经济环境的关系,验证了一个地区的经济环境与其上市公司的总体情况密切相关。曹里加和冯根福[25]选取1998 -2000年的上市公司为样本,按照东、中、西部为区域划分标准,通过对比认为中国上市公司产业分布不合理,区域分布不均衡,经营绩效呈现逐年下滑趋势。徐彪等[26]以中国52个城市的规模以上的工业制造企业为样本,进行实证分析,结果表明不同区域企业绩效之间存在显著的差异。

通过对现有文献的回顾发现,在电子商务方面的投资对企业绩效的影响大多数是积极的,然而不同环境下,互联网的应用对企业绩效的影响与驱动企业绩效的因素是不同的。大多数实证研究使用抽样调查数据,很少一部分研究使用客观性数据,另外,大多数研究使用的是截面数据,没有发现纵向研究,不能从时间的变化上体现公司的绩效变化和影响因素。

三、假设的提出

根据文献讨论我们发现网络渠道为传统零售商带来了一些潜在利益。它可以通过扩大市场同时利用规模经济和线上线下渠道的协同效应提高运营效率,来提高零售商的收入。此外,通过既有的和更灵活的订单、配送、回收管理可以改进客户服务。然而,网络渠道也为传统零售商带来了挑战。Metters和Walton[27]认为最主要的是渠道冲突问题,而且要建立一个网络渠道可能需要一定的履行能力,增加一个网络渠道可能造成现有物理存储网络显著的范围不经济。尽管有很多潜在障碍,采用网络策略的零售商的数量仍然持续稳定地增长。总的来说,我们相信如果适当地应用,网络渠道带来的利益远大于风险。因此,我们提出如

下假设:

H1:具有网络渠道能力的零售商的超额收益比没有网络渠道的有显著的提高。

实体店面的经营状况对企业整体绩效有很大影响。拥有大量实体商店的零售商更能由于网络渠道的规模经济而获益。Rabinovich等[28]研究表明,大量的实体店能增加消费者对品牌的熟悉程度,并简化商品的取货、换货或退货程序,使消费者的信任度和满意度相对较高;拥有实体店面的零售商可以利用既有的销售网络促进网上订单的完成并降低运输成本[29];而且,实体商店使线上线下有更好的协同效应,消费者可以很容易从一个渠道获得商品信息而从另一个渠道进行购买。因此提出如下假设:

H2:对于建立网络渠道的零售商,具有较多实体店面的零售商比那些实体店面较少的零售商具有更高的超额收益。

实施并应用网络渠道的时机对企业绩效也有影响。前人的很多理论和实证的研究表明,先行者一般都具有更高的市场占有率和更多的忠实客户。根据Schmalensee等人的研究,早期进入者的优势可以来自如早期进入的品牌认知度、规模经济、通过学习效应的成本效率、网络外部性以及客户转换成本等[30]。因此,我们提出如下假设:

H3:对于建立网络渠道的零售商,网络渠道设立早的零售商比那些晚的同行的超额收益要高。

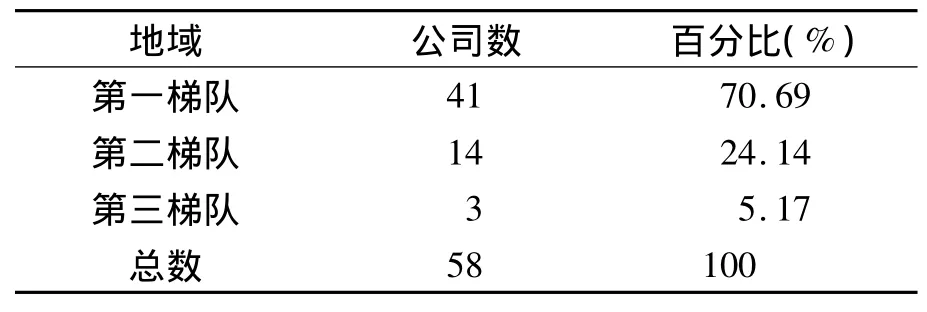

与西方国家发达的市场经济环境相比,中国是一个以区域经济发展极不均衡为显著特征的转轨经济国家。表现在电子商务应用方面,中国东西部的物流水平、信息化基础设施、网购市场容量等都有很大差异,而这些也直接影响企业的网络绩效。阿里研究中心与中国社科院信息化研究中心基于网商发展指数,将全国31个省市(未含港澳台)划分为三个梯队,并通过对比表明,中国网商发展的梯队特征明显。相对于第一梯队,第二、三梯队的网商规模、普及程度等指标普遍较低,电子商务环境相对较差[31]。因此,我们提出如下假设:

H4:对于建立网络渠道的零售商,位于第一梯队的零售商比其他梯队的零售商具有更高的超额收益。

四、研究方法

(一)样本选择

本研究所用数据主要来自RESSET数据库和上市公司资讯网( www. cnlist. com)。根据上市公司资讯网的统计,到2010年年底,中国沪深两市中,零售类的上市公司有95家。

对于这95家零售企业,我们用百度搜索查询并确认了每一个公司的网站,剔除了没有网站的公司。对于每一个开通有企业网站的公司,进一步确认该企业网站是否具有网络渠道功能。我们将网络渠道功能定义为网站有能力为客户下订单和具有网络支付结算的功能。许多公司的网站只是展示了营销信息,实际上没有销售功能,我们将这些公司排除在外。为了进一步检验影响超额收益的潜在因素(即实体店面的数量、网络渠道建立的时间、区域背景),我们需要获得上市公司实施网络渠道的具体情况,特别是零售商实体店面的数量、何时开始设立网络渠道功能(我们将其定义为零售商建立功能齐全的网络销售渠道的年份)以及公司的区域背景,我们搜索了公司网站上关于描述在线渠道实施的新闻稿或文章,或利用在线客服、电话、E - MAIL等通讯工具进行咨询。这95家零售类上市公司中,有58家具有网络销售功能,28家只是展示了公司的基本信息,9家企业没有网站或已被强制关闭。

为了有效考察实施网络渠道对企业绩效的影响,本文比较了实施网络渠道之后三年与实施网络渠道前一年以及当年的绩效变化。根据事件研究法,我们将日历年份转换成了每一个企业的事件年份,0年被定义为企业开始在线销售活动的时间,-1被定义为企业开始在线销售实施的前一年,+ 1是企业开始在线销售实施的后一年。

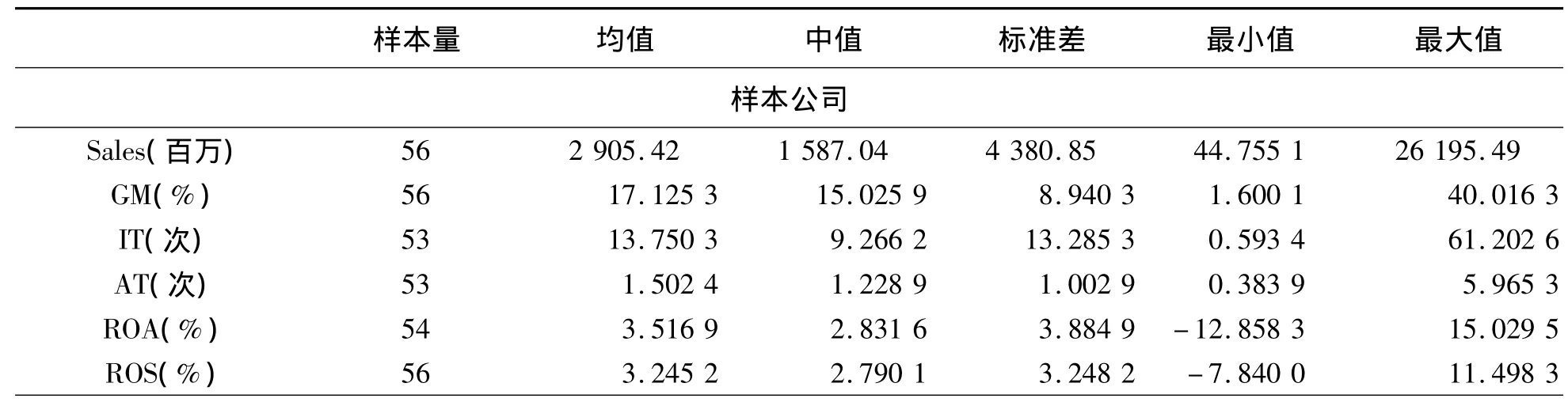

然后我们从RESSET数据库和上市公司资讯网中搜索了这些公司从1999年到2010年的财务数据,并形成绩效评估指标。本文用到的绩效评估指标包括销售额( Sales)、毛利润率( GM)、库存周转率( IT)、资产周转率( AT)、资产收益率( ROA)以及销售净利率( ROS)。这些绩效指标显示了企业在收益、成本、库存、投资回报等方面的运营状况,已经用于以前的类似研究。我们只保留了那些有充分财务信息的公司,最终获得58个有效样本。

按网络销售渠道创立的年份的样本公司分布情况如表1所示。样本公司的区域分布情况如表2所示。为了控制不同电子商务环境下企业绩效的差异,本文的区域划分是根据阿里研究中心与中国社科院信息化

研究中心《2010年网商发展指数报告》,把全国31个省市(未含港澳台)划分为三个梯队。

表1 样本公司的分布(按网络销售渠道创立的年份)

表2 样本公司的地域分布

(二)配对样本的选择

本研究使用事件研究法来检测公司的超额财务经营绩效。使用事件研究法的核心问题是选择一个适当的对照组对一个样本企业进行比较。目前达成的共识是配对公司应该尽可能与样本公司相似,而且应基于行业、规模以及之前的绩效进行选择[32]。本研究采用一对一匹配的方法来选择对照公司。

为了控制产业或经济领域对某一公司绩效的潜在影响,本研究所选择的对照公司也都属于零售产业。我们选择对照公司的方法主要依赖两种途径:基于资产回报率进行匹配,基于资产回报率和销售额进行匹配。具体而言,我们选择对照样本的程序遵循以下标准。

1.基于资产收益率进行匹配

( 1)对于上市公司零售业的样本公司,其对照公司的ROA是样本公司的0. 9到1. 1倍,且与上市公司所在地相近(尽量选择同一省份,若同一省份没有可供选择的样本,选择同一梯队)。

( 2)对照公司与样本公司的Z值必须最接近,其中,

ROA为当年的资产收益率,ROAM为行业平均资产收益率,Std. Dev为行业标准差。

( 3)如果没有符合要求的对照公司,根据行业的相似性,选择批发业的公司。

2.基于资产收益率和销售额进行匹配

( 1)对于上市公司零售业的样本公司,其对照公司的ROA是样本公司的0. 9到1. 1倍,销售额是样本公司的1/3到3倍,且与上市公司所在地相近(尽量选择同一省份,若同一省份没有可供选择的样本,选择同一梯队)。

( 2)我们首先计算了每个公司的ROA和销售额相应的Z值,然后计算了二维空间内所有Z值的欧氏距离,与样本公司的欧氏距离最接近的公司就是所选择的对照公司。

( 3)如果没有符合要求的对照公司,根据行业的相似性,选择批发业的公司。

样本公司的超额收益被估计为该公司的绩效变化减去对照公司的绩效变化。本文定义超额收益( APM )的计算公式如下:

其中PMSPOST是样本公司设立网络渠道后的绩效,PMSPRE是样本公司设立网络渠道前的绩效,PMCPOST和PMCPRE是对照公司相应的绩效。

为了控制潜在异常值的影响,所有的APM值都在2. 5%的水平上进行了对称的削减。由于样本的分布及样本量限制,超额收益不一定呈正态分布,单纯使用t检验得出结论的结果可能有偏。所以,我们对其进行了参数检验和非参数检验。参数检验是对均值变化的t检验。我们用了两个非参数检验: Wilcoxon秩和检验与符号检验。

为了进一步检验关于影响超额收益的潜在因素(实体店面的数量、网络渠道建立的时间、区域背景)的假设,即H2、H3、H4,借鉴Xia和Zhang[5]关于超额收益的模型,引入区域变量因素,本文构造了以下回归模型来表示公司i在时间t的超额收益:

上式中下标t代表1999 -2010年各个自然年度,其中因变量是针对特定性能指标如销售额或存货周转率的超额收益; Stores是零售店的数量,在本文中以此来检验实体店面的数量对零售商超额收益的影响(即

H2)。CI是总资产对员工人数之比的自然对数,表示公司的资本密集度。Yeart是虚拟变量,t年时其值为1,其余为0,在本文中以此来检验网络渠道建立的时间对零售商超额收益的影响(即H3)。Areaγ也是虚拟变量,当γ为1时,若公司所在地位于第二梯队时其值为1,其余为0;当γ为2时,若公司所在地位于第三梯队时其值为1,其余为0,在本文中以此来检验区域背景对零售商超额收益的影响(即H4)。ε是误差项。本文用了虚拟变量法来测量时间效应,资本密集度体现了一个公司的规模经济效应,值越高表示规模经济越大,我们用它作为控制变量来消除规模效应的影响。

五、实证结果分析与讨论

首先我们计算了设立网络渠道前样本公司和对照公司的相关绩效评估指标的描述性统计值(表3),其中包括样本量、均值、中值、标准差、最小值以及最大值。表3中的数据作为样本公司和对照公司的事前绩效,可以作为对比因为设立网络渠道后绩效的变化的基准线。

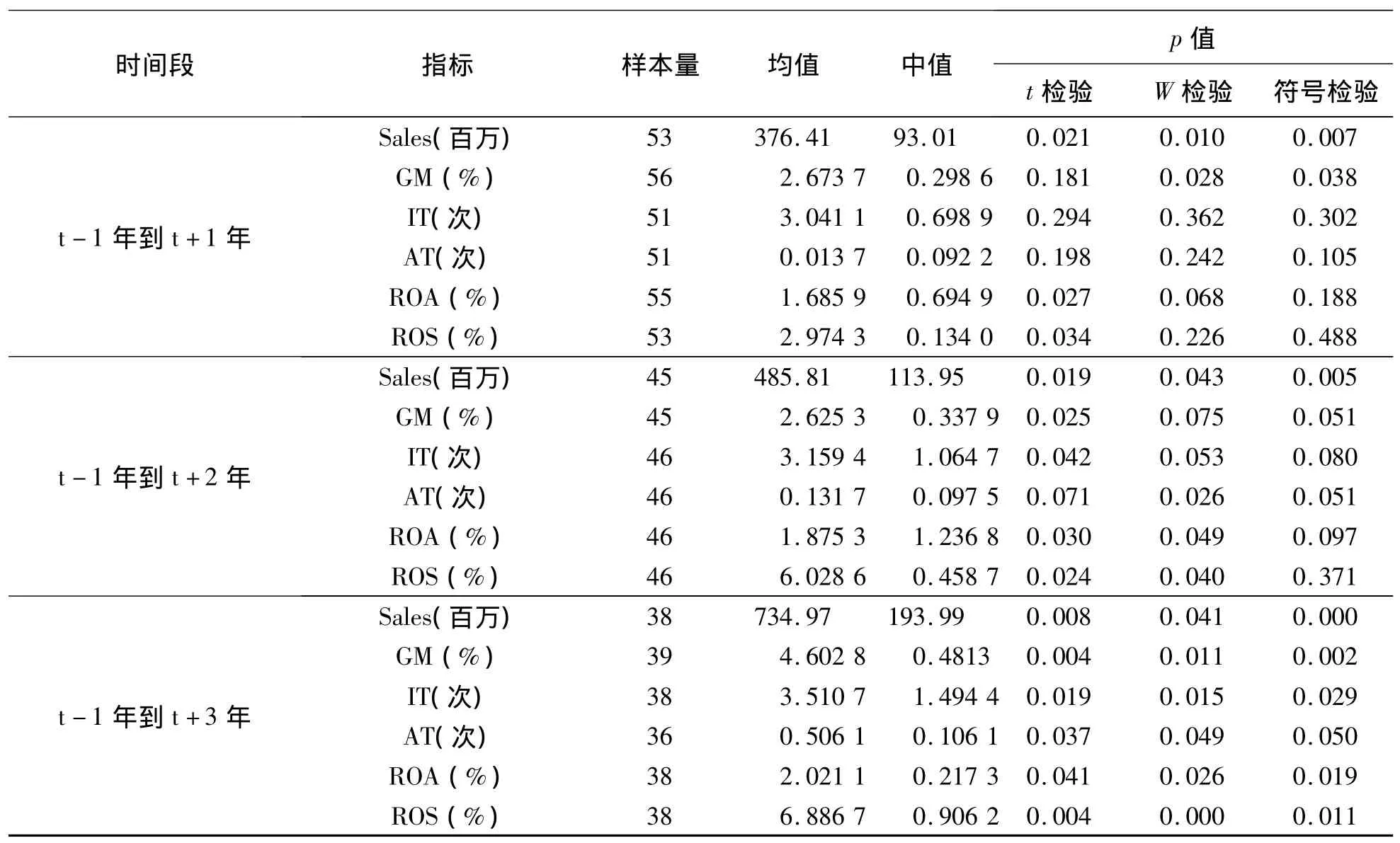

建立网络渠道前后样本公司相对于对照公司的绩效变化如表4和表5所示。表4反映的是基于资产回报率进行匹配时的超额绩效变化的参数检验和非参数检验结果。

从表4可以看到,建立网络渠道的前一年( t -1年)到后一年( t +1年),在5%的显著水平下,毛利润率( GM)、资产收益率( ROA)和销售净利率( ROS)的统计检验结果是不同的,它们或者在t检验中或者在某一种非参数检验中是显著的。库存周转率( IT)和资产周转率( AT)在三种统计检验中都没有表现出显著变化。从t -1年到t +2年,虽然p值有一定的变动,但检验结果的定性观测并没有显著的变化。从t -1年到t +3年,几乎所有的绩效评估指标在三种检验中都是显著的,甚至有的指标是高度显著的( p<0. 001)。从每个绩效评估指标的均值或中值的变化我们可以看到,随着时间的推移,超额收益值普遍增加。如与实施网络渠道的前一年( t -1年)相比,实施网络渠道一年后销售额的平均值(中值)增加了376. 41( 93. 01)百万元,两年后该值增加为485. 81( 113. 95),三年后为734. 97( 193. 99)。

表3 样本公司和对照公司的描述性统计值

对照公司(基于资产收益率)

对照公司(基于资产收益率和销售额)

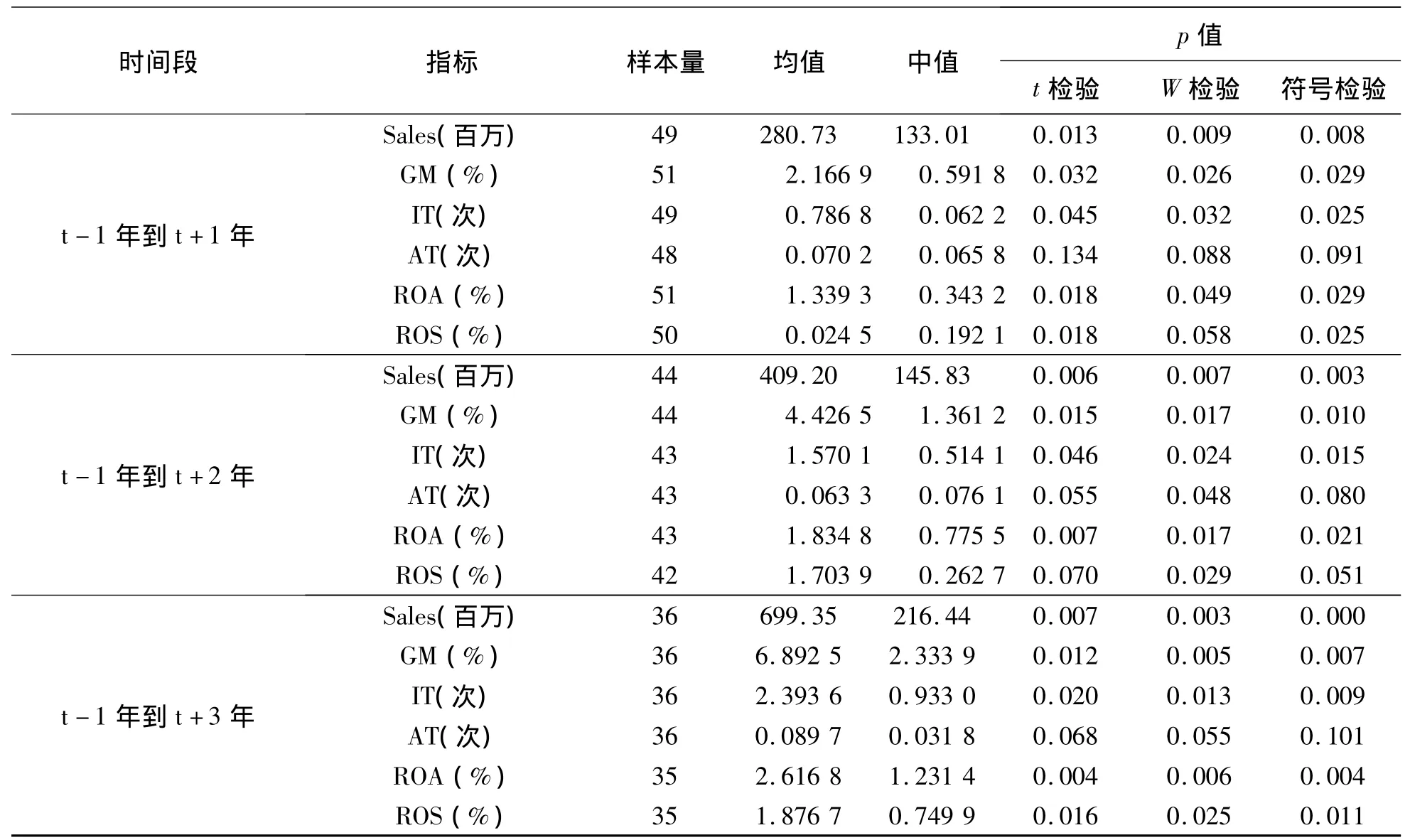

表5反映的是基于资产回报率和销售额进行匹配时的超额绩效变化的参数检验和非参数检验结果,与表4所反映的结果类似。从表5可以看到,三年中销售额、毛利润率、库存周转率、资产收益率以及销售净利率在三种统计检验中都有显著的改善,但是资产周转率仍然没有表现出显著的变化。此外,从表5的每个绩效评估指标的均值和中值的变化也可以看到,随着时间的推移,超额收益值普遍增加。

表4 基于资产回报率进行匹配时的超额绩效变化的统计检验结果

表5 基于资产回报率和销售额进行匹配时的超额绩效变化的统计检验结果

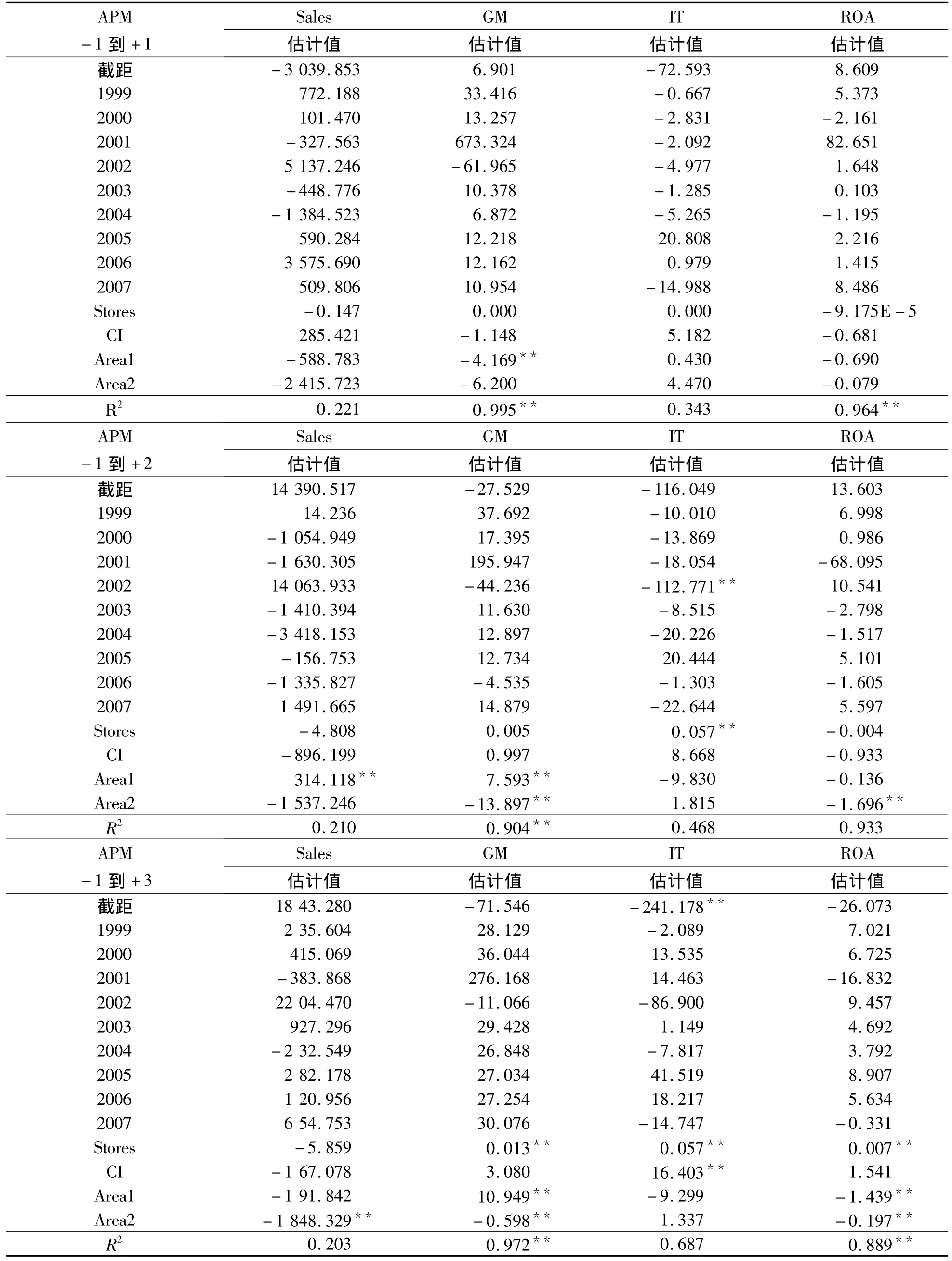

建立网络渠道1、2、3年后超额收益的回归结果如表6所示。在该模型中,我们集中研究了四个绩效评估指标:销售额( Sales)、毛利润率( GM)、库存周转率( IT)以及资产回报率( ROA)。从中可以发现3年中,在5%的水平下,毛利润率和资产回报率作为因变量时回归结果有显著变化,而销售额和库存周转率作为因变量时回归结果变化并不显著。对于毛利润率和资产回报率,建立网络渠道3年后,在5%的显著水平下,自变量Stores (实体店面数量)是统计显著的,表明零售商实体店面的数量对其超额收益有明显影响;区域变量Area1和Area2在第二年开始是统计显著的(第二年时资产回报率下Area1的并不统计显著),这说明三个梯队的毛利润率和资产回报率有显著差异。通过表6也可以看出商店数量与区域变量并不显著地与其他绩效评估指标的改善有关。此外,CI仅在IT在第三年时才显著,这说明CI对超额收益的影响不大。Yeart( t =

1999,2000,……,2007)在四个绩效评估指标下都不显著,因此,我们并没有发现任何有力的证据证明建立网络渠道的时间对公司绩效的提高显著相关,这表明所有的零售商都可以忽视网络渠道实施的时机而获益于网络渠道策略。

表6 建立网络渠道1、2、3年后超额收益的回归结果

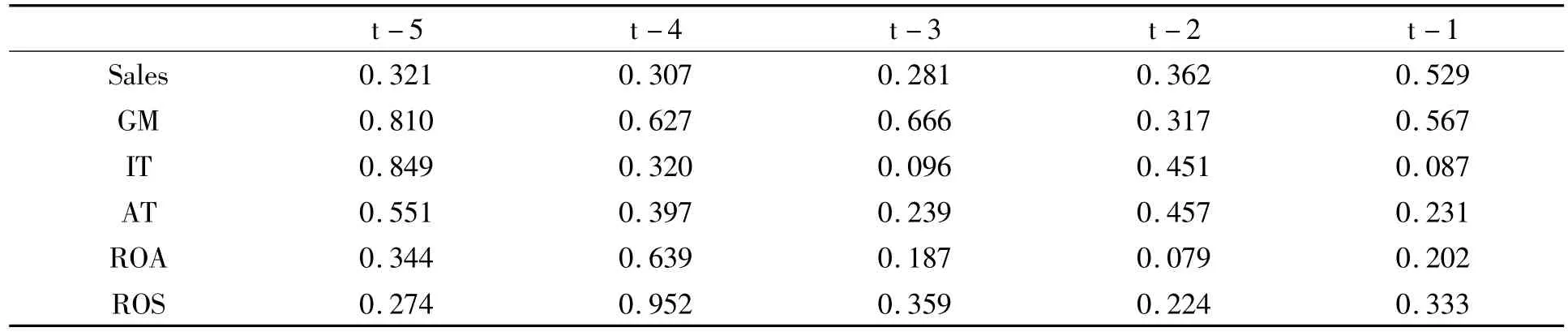

当然,若零售商在建立网络渠道前就有优异绩效也可能会使建立网络渠道后的绩效提高,为了排除这个可能性,本文运用配对t检验( pairwise t tests)通过检验建立网络渠道之前,有网络渠道和没有网络渠道的零售商五年内的绩效是否有显著差异。配对t检验的p值如表7所示。我们发现,在5%的水平下,所有的检验值都没有表现出显著的差异性,因此可以判断,研究显示的差异并不是由原有的优异绩效引起的。

表7 配对t检验值

根据表4和表5可以发现,对于所有的绩效评估指标,建立网络渠道后公司绩效显著提高,因此H1得到支持,这说明网络渠道的应用对企业绩效的提高有积极影响,零售商可以根据自己产品的特点利用网络渠道来改善经营。

根据表6可以发现,建立网络渠道3年后,有很多实体店对企业毛利润率( GM)和资产回报率( ROA)的提高有显著影响,且其系数均为正,而实体店面数量对其他绩效评估指标并没有显著影响,因此对于GM和ROA两个绩效评估指标,具有较多实体店面的零售商比那些实体店面较少的零售商具有更高的超额收益,H2部分成立。这说明实体店面的经营状况对企业超额收益的提高有很大影响,传统零售企业在应用网络渠道时,将其与现有的已成规模的传统渠道相结合更有利于绩效的改善。因此,本研究证明,那些慎重采用网络渠道以补充和加强现有渠道的零售商比那些已经落后了的零售商拥有明显的竞争优势。

表6的结果也证明建立网络渠道的时间对公司绩效的提高并没有明显影响,因此H3不成立。其原因可能是虽然早期进入者可以借由市场的扩张采用较高的价格和较低的分销成本获取较高的收益,但是早期由于对新技术的应用缺乏经验而产生的成本可能抵消了带来的优势,这一点与Xia和Zhang[5]的研究一致。

此外,通过表6的结果还可以看到,建立网络渠道3年后,对于毛利润率( GM)和资产回报率( ROA),变量Area1和Area2都是显著的,这表明公司所在区域的不同对毛利润率( GM)和资产回报率( ROA)的改善也有显著影响,而对其他绩效评估指标则没有,因此H4部分成立。这与刘桂芳[33]的研究类似。随着中国迈入信息化社会的速度加快,区域信息化的差异也进一步暴露出来,并日益加剧,网民数量、域名数和网站数的地区分布都极不平衡,地区之间的“数字鸿沟”非常明显,这不可避免地影响了网络渠道的应用及其对绩效的影响。

对比Xia和Zhang[5]基于美国上市公司的数据进行研究得出的结论,我们发现主要有两大不同之处:第一,在基于一对一匹配方法进行统计检验时,美国在建立网络渠道2年后(即t +2年),超额绩效变化的统计检验结果基本都是显著的,而中国是在建立网络渠道3年后(即t + 3年)才普遍表现出显著的变化,而且p值普遍低于美国,由此可以看出相对于中国企业,美国企业更能有效地运用网络渠道来改善绩效。其主要原因可能是,与美国相比,中国开展网络零售的技术水平不足,对网上消费者消费特点和习惯等行为分析积累不够,在网络营销方面经验也明显不足。网络零售对技术的要求更强,要求系统更加强大、稳定、安全,美国在网络建设、营销技术手段、消费者分析和数据挖掘技术等方面的发展相对成熟,有利于网络购物的发展。第二,根据黄贵海和宋敏[34]的研究,GM和ROA是盈利性指标,可以有效地考察企业所在地对消费者行为及企业市场绩效的影响,而Sales和IT是营运能力指标,用来衡量企业资产管理效率。从建立网络渠道1、2、3年后超额收益的回归结果(表6)可以看出,对中国而言,在5%的水平下,毛利润率( GM)和资产回报率( ROA)作为因变量时回归结果有显著的变化,而美国则是销售额( Sales)和库存周转率( IT)作为因变量时回归结果有显著的变化。这说明相对于美国,中国企业对网络渠道的应用未能影响企业的资产管理效率和销售额,但影响企业的市场竞争力,提升企业的销售利润率和对资源的利用程度。而且,现阶段,中国零售企业的库存周转率普遍低于美国(连锁巨头如国美、苏宁等的库存周转率一般控制在47~60天,而全球连锁业霸主沃尔玛控制在30天左右,亚马逊是7~10天)。

六、研究结论与意义

研究发现,通过实施网上销售策略,上市零售企业的超额收益都有明显提高。对于销售、经营成本、毛利润、库存和投资回报等绩效指标,尽管短期结果由于参照组规格的不同而不同,但长期结果在几乎所有情况下都是显著的。本研究还发现,实体店的存在对公司绩效的提高有明显影响,而建立网络渠道的时机对公司绩效的提高并没有明显影响;所在区域的不同对企业的超额收益有明显影响,对于毛利润率( GM)和资产回报率( ROA),企业所在梯队的不同对超额收益的提高有显著影响。

本文的研究结果体现了电子商务尤其是网络渠道的利用,有利于促进企业对电子商务技术的应用。研

究发现,拥有大量传统商店与网络渠道的应用相呼应是企业利润增长的一个重要因素,而且网络渠道应用早的零售商并没有显著优势,因此,研究结果支持那些还没有网络渠道或被网络渠道能力所限制的零售商利用网络渠道来增加收益,双渠道或多渠道经营是其面临的一个新机会。

此外,与国外相关研究相比,本文引入了企业所在区域这个新的因素,并发现区域对企业网络渠道与绩效的关系也有影响,不同地区互联网发展水平的不同影响了企业网络营销渠道的实施和应用,进而影响了企业网络超额收益的增长。因此,企业在建立网络渠道时应设法缩小或弥合不同地区之间的“数字鸿沟”,尤其是位于第二、三梯队的企业,应慎重考虑网络基础设施和网络应用水平的发展速度相对落后,订单履行和物流配送相对艰难的问题。

我们的样本数据都来自网络或数据库,虽然公开客观,由于数据的聚合性,我们不能获得足够的关于公司运营能力的细节部分。而基于调查的研究虽有很大的主观性,但可以帮助我们深入了解公司如何在传统渠道基础上更好地整合网络渠道,因此未来的研究可以将两者的优点结合起来更深入地研究影响企业绩效的因素。零售类上市公司具有不同的业态,如百货店、便利店、超市、专卖店等,不同的经营形态可能对网络渠道的应用程度不同,因此,可以进一步研究不同业态的上市零售公司绩效与网络渠道之间的关系。此外,以后还可以对实体与网络结合的零售商和纯网络零售商之间进行对比以得出各个绩效因素的相关影响。

参考文献:

[1]张向丽.艾瑞咨询:2013年中国网络购物交易额达1. 85万亿元,增速渐趋平稳[EB/OL].[2014 -03 -17]. http: / /ec. iresearch. cn/shopping/20140114/224908. shtml.

[2]APIGIAN C H,RAGU-NATHAN B S,RAGU - NATHAN T S. Strategic profiles and Internet performance: An empirical investigation into the development of a strategic Internet system[J]. Information and Management,2006,43( 4) :455 -468.

[3]STEINFIELD C,ADELAAR T,LIU F. Click and mortar strategies viewed from the Web: A content analysis of features illustrating integration between retailers’online and offline presence[J]. Electronic Markets,2005,15( 3) :199 -212.

[4]中国互联网络信息中心.第33次中国互联网络发展状况统计报告[R].北京: CNNIC,2014.

[5]XIA Y S,ZHANG G P. The impact of the online channel on retailers’performances: An empirical evaluation[J]. Decision Sciences,2010,41( 3) :517 -546.

[6]顾雷雷,彭俞超.运营能力和营销能力对企业绩效的贡献——中国IT行业上市公司数据分析[J].重庆大学学报:社会科学版,2014,20( 1) :56 -63.

[7]BARNEY J. Firm resources and sustained competitive advantage[J]. Journal of Management,1991,17( 1) :99 -120.

[8]吴晓波,胡保亮,蔡荃.运用信息技术能力获取竞争优势的框架与路径研究[J].科研管理,2006,27( 5) :53 -58.

[9]BHARADWAJ A S. A resource-based perspective on information technology capability and firm performance: An empirical investigation[J]. MIS Quarterly,2000,24( 1) :169 -196.

[10]赵泉午,刘婷婷.零售业上市公司ERP实施前后绩效变化的实证研究[J].重庆大学学报:社会科学版,2013,19 ( 3) :52 -58.

[11]王念新,仲伟俊,梅姝娥.信息技术、核心能力和企业绩效的实证研究[J].管理科学,2010,23( 1) :52 -64.

[12]WU F. Bringing“E”to corporate America: The drivers of E-business adoption and its impact on firm performance[D]. Austin: The University of Texas at Austin,2001.

[13]ZHU K,KENNETH L K. E-commerce metrics for net-enhanced organizations: Assessing the value of E-commerce to firm performance in the manufacturing sector[J]. Information Systems Research,2002,13( 3) :275 -295.

[14]WU F,MAHAJAN V,BALASUBRAMANIAN S. An analysis of E-business adoption and its impact on business performance[J]. Journal of the Academy of Marketing Sciences,2003,31( 4) :425 -447.

[15]ZHUANG Y L,LEDERER A L. A resource-based view of electronic commerce[J]. Information & Management,2006,43: 251 -261.

[16]McGRATH C,ZELL D. The future of innovation diffusion research and its implications for management: A conversation with Everett Rogers[J]. Journal of Management Inquiry,2001,10( 4) :386 -391.

[17]张林.网络渠道在零售企业中的应用[J].现代商贸工业,2008,20( 10) :350 -351.

[18]姜国政.营销中的网络渠道与传统渠道[J].经济管理,2005( 13) :76 -79.

[19]BONNER J,KIM D,CAVUSGIL S T. Self-perceived strategic network identity and its effects on market performance in alliance relationships[J]. Journal of Business Research,2005,58( 10) :1371 -1380.

[20]YIP G S. A performance comparison of continental and national businesses in Europe[J]. International Marketing Review,1991,8( 2) :31 -39.

[21]BROUTHERS L E. Explaining MNC profitability: Country-specific,industry-specific and country - industry interactive influences [J]. Management International Review,1998,38( 4) :345 -361.

[22]CHRISTMANN P,DAY D L,YIP G S. The relative influence of country conditions,industry structure and business strategy on MNC subsidiary performance[J]. Journal of International Management,1999( 5) :24l -265.

[23]SHIGE M,TAKEHIKO I,CHAN C M. Does country matter?[J]. Strategic Management Journal,2004,25:1027 -1043.

[24]陈亮.上市公司经济实力与区域经济环境相关分析[J].经济研究,1998( 9) :50 -56.

[25]曹里加,冯根福.上市公司产业与区域分布、规模及绩效[J].经济学家,2001( 6) :105 -111.

[26]徐彪,李心丹,刘海飞,等.区域背景与企业绩效关系研究——基于中国52个城市工业制造企业的实证分析[J].管理学报,2011,8( 6) :827 -843.

[27]METTERS R,WALTON S. Strategic supply chain choices for multi-channel Internet retailers[J]. Service Business,2007,1( 4) : 317 -331.

[28]RABINOVICH E,MALTZ A,SINGHA R K. Assessing markups,service quality,and product attributes in music CDs’Internet retailing[J]. Production and Operations Management,2008,17( 3) :320 -337.

[29]RABINOVICH E,KNEMEYER A M,MAYER C M. Why do Internet commerce firms incorporate logistics service providers in their distribution channels? The role of transaction costs and network strength[J]. Journal of Operations Management,2007,25 ( 3) :661 -681.

[30]SCHMALENSEE R. Product differentiation advantages of pioneering brands[J]. American Economic Review,1982,72( 3) :349 -365.

[31]阿里研究中心与中国社科院信息化研究中心. 2010年网商发展指数报告[R].杭州:阿里研究中心与中国社科院信息化研究中心,2010.

[32]HENDRICKS K B,SINGHAL V R,STRATMAN J K. The impact of enterprise systems on corporate performance: A study of ERP,SCM,and CRM system implementations[J]. Journal of Operations Management,2007,25( 1) :65 -82.

[33]刘桂芳.中国互联网区域差异的时空分析[J].地理科学进展,2006,25( 4) :108 -117.

[34]黄贵海,宋敏. H股公司上市前后绩效变化的实证研究[J].北京:管理世界,2005( 5) :117 -126.

(责任编辑傅旭东)

The Impact of the Online Channel on Listed Retailers’Performances in China

SHAO Bingjia,JIANG Fei,NING Beibei

( School of Economics and Business Administration,Chongqing University,Chongqing 400044,P. R. China)

Abstract:Drawing data from 58 listed retail companies,this study examines the impact of online channel use on retailers' performance using event study. The results show that the online channel provides significant improvements in sales,cost,inventory,and return on investments. We also find that,a high local presence is a significant advantage for retailers in sales growth,which means that the integration of traditional channels and online channel can promote the improvement of performance. In addition,the results show that the timing of online channel adoption does not have a significant impact on performance improvement,but area where the company locates dose.

Key words:E-commerce; retailing; event study; firm performance; online channel

作者简介:邵兵家( 1968 - ),男,山东高唐人,重庆大学经济与工商管理学院教授,博士研究生导师,管理学博士,主要从事电子商务理论与方法研究。

基金项目:国家自然科学基金项目“国内离散制造类上市公司库存管理的实证研究”( 71002070) ;中央高校基本科研业务费“网上交易中退货政策的影响机理与优化研究”( CQDXWL -2012 -170)

doi:10. 11835/j. issn. 1008 -5831. 2015. 02. 007

中图分类号:F724

文献标志码:A

文章编号:1008-5831( 2015) 02-0048-10