北大荒农业股份有限公司绩效评价研究

2015-01-30董淑兰刘崇

董淑兰 刘崇

摘 要:随着市场经济的不断发展,我国农业上市公司在发展过程中也逐渐出现发展不稳定、规模小等问题,运用单一的财务指标已经不能全面、正确的反应其经营状况和发展能力。因此,本文采用因子分析的方法对北大荒农业股份有限公司2008-2012年的样本数据进行分析,实证结果表明:相比传统绩效评价指标体系,引入 EVA 的绩效评价体系更具有优势,可以从整体上提高绩效评价体系的评价效果,能更准确的评价北大荒农业股份有限公司的绩效水平。

关键词:北大荒集团;EVA;因子分析

一、引言

农业是人类“母亲产业”,是人类抵御自然威胁和赖以生存的根本。农业上市公司作为农业企业中的佼佼者更是受到广泛关注,他的发展状况直接关系到整个国民经济的发展,因此对于农业上市公司的绩效评价就显得尤为必要。而本文以北大荒农业股份有限公司作为研究对象,因为他是我国目前规模最大、现代化水平最高的农业类股份有限公司和商品粮生产基地,其经营的稳定性关系着经济发展的稳定性,对该公司绩效进行准确评价,更有利于其在整体环境中的健康发张。

二、企业EVA绩效评价文献综述

目前,我国基于EVA的企业绩效评价研究较多,但多为选取样本进行分析评价,对于农业上市公司,特别是对于单一案例的分析较少。赵娟(2011)选取农业类上市公司A股市场2008,2009年的相关财务报告进行研究,得出结论:农业上市公司的业绩水平在2009年普遍得到提高。从净利润角度来看,平均数的增幅达到600万,从传统会计指标的角度来看,公司的盈利状况是良好的。冀晓伟、宋金斐(2013)选取了33家农业上市公司作为样本,将 EVA 指标引入到传统财务评价体系中建立一个综合的绩效评价体系,用因子分析法将引入 EVA的综合评价体系和传统财务指标评价体系分别对农业上市公司进行绩效评价,得到结论:相比传统绩效评价指标体系,引入EVA的绩效评价体系更具有优势,可以从整体上提高绩效评价体系的评价效果,更适合农业上市公司的绩效评价。国外研究现状如下:0Byme(1996)采用实证分析的方法对税后营业净利润(NOPAT)和 EVA 指的价值相关性进行了比较。结果发现:与税后营业净利润和其他收益指标相比同市场价值的相关度较高,EVA对市場价值解释度高达33%,而税后营业净利只解释31%的市场价值,因此EVA能够更加准确的衡量公司的市场价值。Biddle(1997)等人研究了 EVA 指标在计算过程中是否需要对财务报表中的一些会计科目的处理方法进行调整,以反映企业真实的经营状况,研究表明,EVA标的解释能力在调整前后相差不大。

三、基于EVA的因子分析

本文选择黑龙江北大荒农业股份有限公司在2008-2012年间的数据进行有关分析。在选择传统财务绩效评价体系的指标时,本文综合考虑各方面因素的影响,最终选择每股收益,净资产收益率和总资产周转率三个指标构成传统财务绩效评价体系。引入EVA后,确定每股收益,净资产收益率,总资产周转率和经济增加值(EVA)四个指标构成引入EVA的综合绩效评价体系。

由于原始数据中各指标的量纲不同,为消除不同量纲与数量级而产生的影响,需要对原始数据做标准化处理。

1.相关性分析

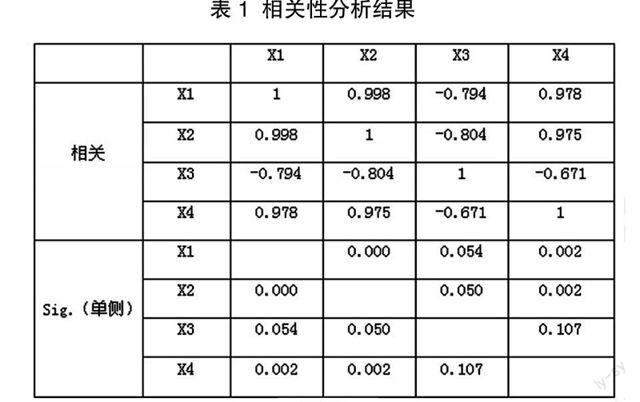

利用SPSS17.0对EVA与其他财务指标进行Pearson相关性分析,得到结果如表1所示。

表1 相关性分析结果

由表1可以看出,各指标变量之间的相关系数均大于0.3。说明各变量之间具有相关性,且为正相关。

2.因子分析

(1)指标数据的适用性检验

一般需要通过KMO检验和Bartlett检验来分析原始数据是否适合做因子分析。KMO的值越大,说明数据越适合用于因子分析。

综合绩效评价体系中,KMO检验结果显示,KMO统计量为0.729>0.5,说明选取指标适合做因子分析。依据Bartlett检验的结果,近似卡方统计值为20.568,显著性概率为0.002,小于5%,说明指标之间具有相关性。综合来看,综合绩效评价体系中,选取的指标比较适合做因子分析。

传统绩效评价体系中,KMO统计量为0.662>0.5,说明选取指标适合做因子分析。依据Bartlett检验的结果,近似卡方统计值为14.788,显著性概率为0.002,小于5%,说明指标之间具有相关性。综合来看,传统绩效评价体系中,选取的指标适合做因子分析。

(2)求解矩阵特征值及其特征

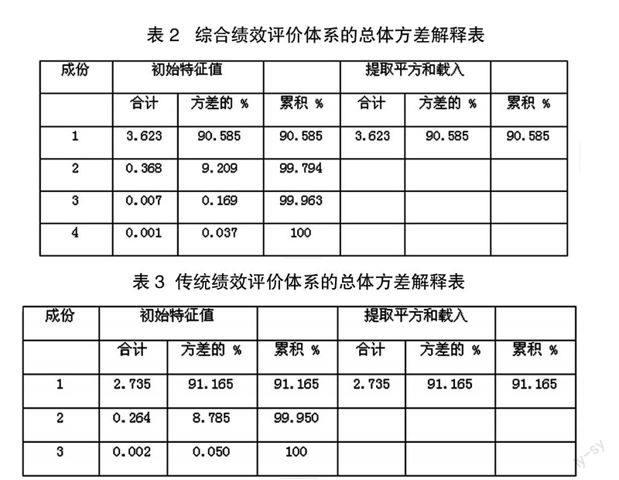

利用主成分分析的方法提取因子。提取公因子的原则是:公因子对应的特征值大于1,且方差的贡献率达到85%。得到两个评价体系的总体方差解释表如下所示。

表2 综合绩效评价体系的总体方差解释表

提取方法:主成分分析。

由表2可以看到,综合绩效评价体系共提取一个公共因子,且该公共因子包含了原来4个变量的大部分信息,并且能够反映样本差异的90.585%,且其特征值为3.623>1,可以看做是公共因子。

表3 传统绩效评价体系的总体方差解释表

提取方法:主成分分析。

由表3可以看到,传统绩效评价体系共提取一个公共因子,且该公共因子包含了原来3个变量的大部分信息,并且能够反映样本差异的91.165%,且其特征值为2.735>1,可以看做是公共因子。

(3)计算综合绩效得分并进行结果分析

在以上分析中,综合绩效评价体系和传统绩效评价体系均只提取出一个公共因子,故不需进行因子旋转。本文通过利用SPSS 17.0中提供的回归方法计算因子得分系数。利用因子得分系数相应变量标准化值乘积之和求解因子得分,并利用因子方差贡献率作为权数计算得到因子综合得分。

综合绩效评价体系的公因子公式:

■ (1)

传统绩效评价体系的公因子公式:

■ (2)

为评价两种绩效评价体系的綜合情况,构建综合评价函数如下。

综合绩效评价体系的综合得分计算公式:

■ (3)

传统绩效评价体系的综合得分计算公式:

■ (4)

利用公式(3)和公式(4)可以得到两个评价体系的综合得分。

以下为2008年-2012年样本公司绩效得分:

综合绩效评价体系:2008年综合得分0.922,排名第一,2009年综合得分0.277,排名第二,2010年综合得分0,101,排名第四,2011年综合得分0.215,排名第三,2012年综合得分-1.516,排名第五。

传统绩效评价体系:2008年综合得分0.987,排名第一,2009年综合得分0.312,排名第二,2010年综合得分0,157,排名第三,2011年综合得分0.038,排名第四,2012年综合得分-1.493,排名第五。

其中,2011年的两种绩效评价结果差距最大。2011年综合绩效体系的绩效得分为0.215,排名第3,而在传统绩效评价体系中的绩效得分为0.038,排名第4。由原始数据可见,2011年样本公司的EVA值为975347357.3元,净利润为423504266.34元,均为正数,说明企业得到的总收益大于投入的资本成本,说明其经营绩效水平良好。而传统绩效评价体系中,却将其排名中下水平,显然综合绩效评价体系更能真实的反映企业的绩效水平。

四、研究结论及政策建议

本文用因子分析法将引入EVA的综合评价体系和传统财务评价体系分别对农业上市公司进行绩效评价,通过对比分析综合实际情况,得到结论。

1.研究结论

上述研究表明,相比传统绩效评价指标体系,引入 EVA 的绩效评价体系更具有优势,考虑了包括股权资本在内的全部资本成本,可以从整体上提高绩效评价体系的评价效果,能更准确的评价北大荒农业股份有限公司的绩效,对于公司业绩的考量更具科学性,同时,这对同行业农业上市公司进行绩效评价也具有借鉴作用。

2.政策建议

虽然EVA指标已经在国外很多企业中成熟起来,但是在我国尚未得到全面推广,EVA计算公式繁琐,需要调整的项目较多,指标的计算缺乏稳定性,不利于信息使用者对公司业绩进行分析。另外我国证券市场尚不完善,EVA数据来源于财务报表,信息披露的可靠性将直接影响EVA的计算结果。因此,我们需要规范核算方法,制定严格的信息披露制度,以此来保证会计信息披露的真实性和EVA计算结果的准确性。

参考文献:

[1]OBymes.EVA and market value.Journal of Applied Corporate Finance.1996,9(1).116-125.

[2]Biddle G C, Bowen R M,James S,WallaeeJ5.Does Eva beat earnings? Evidence on associations with stock returns and firm values. Journal of Accounting and Economies.1997,24.301-336.

[3]连瑞.EVA应用于央企业绩考核的几点思考[J].会计之友,2010,(12):43—44

[4]宋金斐. 基于EVA的农业上市公司绩效评价研究[D].沈阳理工大学.2013.

[5]杨亚西,杨波.央企业绩评价中EVA指标应用存在的问题[J].财会月刊,2011,(2):15—16

作者简介:董淑兰(1968.7- ),女,黑龙江省双城市人,黑龙江八一农垦大学会计学院副院长,教授,管理学博士,硕士研究生导师,研究方向:财务会计理论与实务研究;刘崇(1988.7- ),女,黑龙江省哈尔滨市人,黑龙江八一农垦大学会计学专业硕士研究生,研究方向:会计学