民营上市公司成长性对股利分配影响的实证研究

2015-01-24山东凯文科技职业学院毛志艳中国医科大学航空总医院段恩强

山东凯文科技职业学院 毛志艳 中国医科大学航空总医院 段恩强

一、引言

公司的成长性特征是企业能否做到可持续发展的重要标志之一。民营上市公司面临激烈的市场竞争,进行资本扩张发展壮大,股利政策分配是重要的融资途径之一。在当前面临成长性难题环境下,在股利政策与成长性之间更需要恰当的权衡。规范合理的股利政策与成长性特征是相辅相成的,规范合理的股利政策能够平衡融资成本与成长性资金需求,既能降低融资成本又能满足资金需求;成长性发展反过来又能促进企业制定合理有效的股利政策。民营企业已经成为支撑社会经济快速持续发展的重要力量。在国际金融危机形势下,民营企业陷入了民间融资成本高、风险大、自有资金有限、民营企业上市融资难、银行信贷的“民企歧视”等困境。民营企业的控制权特征主要表现为家族式或个人式的控股,已有文献表明在股利分配方面表现为大股东对中小股东的“利益侵占”的二类代理问题,且既有研究表明的大股东具有“积极治理”作用,即根据成长性特征决定内部留存收益资金是否用于有价值的投资项目,本文认为大股东的这种积极“治理”是否是对中小股东的另类侵占呢?这正是本文要展开研究的问题。

二、文献综述

(一)国外文献 随着民营企业规模不断扩大及数量增多,国外对民营企业股利政策的研究也不断丰富,为本文研究提供借鉴。在继LaPorta(1999)等提出终极控制人与临界控制权学说之后,Jensen(1956)、Easterhrook(1984)、Myers(2000)均表示传统的代理矛盾已逐步演变成控股大股东与中小股东之间的代理冲突,此种冲突在家族企业制定现金股利政策时表现的更突出。Lueiana et al.(2006)发现现金股利支付率与成长性水平负相关关系,且超过50%的公司存在不同程度的家族控制股东利用股利政策,以较低的股利派现率,掠夺中小股东利益的情况,还得出家族控股股东持股比例越高,现金股利支付率越低的结论,而且家族控制体系呈金字塔结构,大股东的控制能力非常强,中小股东即使组成联盟也难以与大股东形成制衡态势。

(二)国内文献 已有文献关于民营上市公司的股利政策研究多集中在股权集中度对股利分配的影响,其中邓建平、曾勇(2005)认为我国家族控制的上市公司中存在的主要代理问题是控制性家族与小股东之间的代理问题,而且控制权与现金流权分离程度越高,越不倾向于发放现金股利。孙士霞(2008)研究得出家族控股股东的股权集中度越高,企业就越倾向于发放现金股利,当企业的剩余现金流没有用于增长未来经营绩效的投资项目时会使内部控股股东与外部中小股东的代理问题更严重。黄德忠等(2013)研究认为成长性与股利支付意愿和股利支付水平都呈负相关关系,但统计上不显著。

三、理论分析与研究假设

结合企业成长性理论与股利生命周期理论,上市公司必须根据生命周期特征采用不同类型的股利政策。在初创阶段和发展阶段的公司,资本积累不足且对资本的需求量较大,为了维持后续的发展后劲,增强未来竞争力,股利支付倾向较低;在成熟阶段,市场占有份额逐渐饱和,投资扩张的欲望下降,此时对净利润进行分配满足各类股东对投资回报的需求,有利于稳定公司治理结构和控制权,股利支付倾向较高。民营上市公司数量不断增加,规模不断扩大,与中国市场化水平同步发展,属于高度市场化的企业群体,理论上讲其现金股利分配应当更符合市场发展趋势,而不像国有上市公司分红受到很多市场外因素的干扰。民营上市公司很多都处在发展成长阶段,一般在该阶段融资成本较高,资金需求量大,但该阶段有较多的投资机会,往往倾向于不发放股利。因此,在股利分配倾向方面,提出假设1:

H1:我国民营上市公司成长性与股利分配倾向负相关

股利代理成本理论认为现金股利发放数量对解决两类代理冲突有直接影响,而现金股利发放数量取决于融资成本、代理成本、成长性资金需求三方面因素综合影响。本文认为通过检验企业成长性对现金股利支付率的影响可以判断现金股利政策是否维持了融资成本、代理成本、成长性资金需求三者之间的平衡,是否降低了代理成本,保护了外部投资者的利益。如果是反向影响,就表明恰当发挥了股利政策的作用,公司资源就能得到有效的配置。反之,如果现金股利支付率与成长性关系不明显时,现金股利政策就可能导致企业资源配置不当。首先,民营上市公司在有比较好的的投资项目时,按照剩余股利政策,先按照目标资本结构将未来投资项目的资金需求进行留存,剩余的再进行股利分配,将最大程度上缓解控股股东与中小股东的代理冲突。其次,民营上市公司融资难度大、资本成本高,根据融资有序理论,在留存收益筹资、负债筹资及股权筹资三种方式中,留存收益筹资是融资成本最低的筹资方式。在已面临融资困难的前提下,民营上市公司为了公司发展,只能尽可能的保留盈余,降低融资成本,一般更会少发放现金股利。因此,在现金股利支付水平方面,提出假设2:

H2:我国民营上市公司成长性与现金股利支付水平负相关

四、研究设计

(一)样本选取与数据来源 本文选取2009-2012年的沪市A股民营上市公司作为样本,并对样本进行筛选:剔除2009-2012年被ST的公司;剔除商业、房地产、金融类上市公司;剔除既发行A股又发行B股或H股的样本;剔除少量数据有缺失的上市公司。为增强研究可靠性删除个别极端值,在研究股利支付倾向时得到样本557个,在研究现金股利支付水平时得到样本344个。

(二)变量定义 本文因变量、自变量及控制变量的选取见表1所示。

表1 变量定义表

(三)模型构建 假设1主要研究成长性对股利分配倾向的影响,将“是否发放股利”作为因变量,“是与否”的属性只能取值0或1,遵守离散型规律。因此只能采用逻辑回归模型来研究分配倾向问题,在发放股利时取1,不发放时取0。于是建立模型1如下:

在研究是否发放股利后,假设2研究的是剔除极端值后从中抽取发放现金股利的民营上市公司,对这些数据验证现金股利发放数量与企业成长性水平之间的关系。本文用p值来检验变量之间的显著性水平,用R-square衡量方程的拟合度,拟合度越高,变量之间的线性关系越强,建立的回归方程数据拟合性也就越高,并釆用方差膨胀因子(vif)和容忍度辨别变量之间的多重共线性问题。根据前文变量定义,建立模型2如下:

五、实证分析

(一)成长性变量计算

(1)指标选取。本文选取8个具有代表性的财务指标,分别是销售净利率、资本积累率、总资产增长率、净利润增长率、总资产周转率、基本每股收益增长率、净资产收益率增长率、总资产收益率,对8个财务指标进行主成分分析,以其结论计算成长性变量。

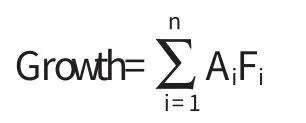

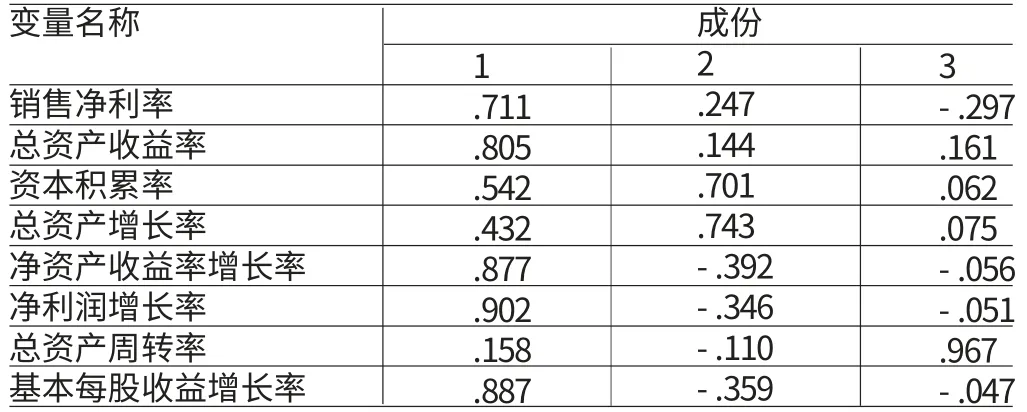

(2)主成分分析过程。首先,进行Bartlett球度及KMO检验。通过验证可知,其Bartlett检验统计量的近似卡方值为4302.733,并且相对应的概率P值为0,远小于显著性水平0.05,因此拒绝Bartlett球度检验的零假设,同时KMO值为0.740,根据统计学家Kaiser给出的KMO度量标准可知原有变量适合进行因子分析。其次,构造因子变量。因子分析的初始结果显示,提取列的结果显示了各自变量被公共因子解释的程度,其中总资产收益率指数及销售净利率的被解释程度低于70%,相对于其他变量的解释程度来说不太理想,其他的自变量都得到了较好的解释,被解释程度最高的指数是总资产周转率。表2显示了因子提取和因子旋转的结果,根据特征根λi确定因子个数,选取特征根值大于1的值。由表2可以看出,前3个特征根值λ1=4.028、λ2=1.540、λ3=1.066都大于1,因此2009-2012年中国沪市民营上市公司的成长性分析可提取3个公共因子,而且选取的3个公共因子旋转前后其累计方差贡献率达到82.929%(>80%)。这说明选取的这3个公共因子能够用来评价8个财务指标数据的主要信息,因此在以下部分就以这3个公共因子作为解释变量来建立成长性得分实证分析模型。为了使提取的3个因子具有更好的解释性,本文采用方差最大法进行正交旋转,研究得出第一个因子主要解释了基本每股收益增长率、净利润增长率、总资产收益率、净资产收益率增长率等4个指标,代表公司的获利能力和未来发展潜力。第二个因子主要解释了总资产增长率、销售净利率、资本积累率等指标,代表公司的规模增长能力。第三个因子主要解释了总资产周转率等指标,代表公司的资产营运能力。因此分别将这3个因子命名为盈利能力增长因子、规模增长能力因子、资产营运能力因子。最后,计算主成分得分。将3列主成分载荷分别除以对应特征值的算术平方根得到特征向量,将特征向量与标准化的数据相乘,就可以得到各个主成分得分F1、F2、F3见表3。以主成分的方差贡献率为系数,将3个主成分得分进行线性组合,得到综合得分。构建我国沪市民营上市公司成长性评价模型如下所示:

本文中,Growth=50.356%×F1+19.245%×F2+13.328%×F3

表2 解释的总方差

表3 主成分载荷矩阵

(二)描述性统计 本文运用spss13.0软件对民营上市公司现金股利支付率方面进行全变量描述性统计。从表4可以看出,民营上市公司2009-2012年现金股利支付水平在不断上升,分别为32.18%、36.17%、42.15%、44.95%,造成现金股利支付率逐年增长的原因,本文认为是证监会对上市公司股利分红要求标准提高,规定上市公司最近三年以现金或股票方式累计分配的利润不少得少于最近三年实现的年均可供分配利润的30%,由此民营上市公司要进行外部股权融资就必须满足证监会的监管规定,逐年提高现金股利支付率。四年间成长性水平分别为0.4072、0.3251、0.2780、0.1039,整体呈下降趋势。股权制衡度、企业规模、杠杆程度变量四年间略微波动,相对表现的比较稳定。四年间现金充裕度分别为0.6479、0.3346、0.3239、0.6950,波动性较大且表现为前三年下降趋势,说明2008年经济危机的滞后效应及国家经济政策的短板效应对我国民营上市公司的经营效益及现金流量状况产生了深远的影响。

表4 民营上市公司变量分年度描述性统计表

(三)回归分析

(1)逻辑回归。本文建立Logit模型,采用enter方法,即所有自变量一次性全部进入方程。依据线性回归模型(1),利用spss13.0软件对因变量和自变量进行回归拟合,得出回归估计结果如下:错判矩阵显示模型总的预测正确率为82.9%,模型总的预测效果比较理想。Cox&Snell R Square和Nagelkerke R Square类似于线性模型中的R2,用于检验模型拟和度。Cox&Snell R Square为0.369,Nagelkerke R Square为0.520,阐释了被解释变量50%以上的变动,模型的拟合优度比较高。2 Log likelihood是似然函数值的自然对数的-2倍,该值越小表示拟合程度越好,-2 Loglikelihood为433.512。在表5中,B表示Logistic回归的回归系数;S.E.表示标准误;Wald是回归系数检验的统计量;df是自由度;sig.表明该变量的显著性水平。对表5回归结果分析如下:在模型一的民营上市公司logit回归模型中,控制变量中size、eps、lev均在1%的显著水平下显著,自变量growth在5%的显著水平下显著,这表明企业成长性、企业规模、盈利水平、杠杆程度均与股利政策关系明显,变量的系数符号符合本文的理论假设。公司成长性水平能够显著地影响民营上市公司的股利分配倾向,在5%水平下显著,系数符号与前文的假设2判断一致。处于成长阶段的上市公司对资金需求巨大,需要平衡融资成本与代理成本,在两类成本最低的条件下进行股利分配决策。这些阶段性特征决定了成长性与股利分配倾向之间的负相关关系。控制变量中,变量总资产的自然对数、每股收益及资产负债率在模型1中的回归系数分别为1.072、6.235、-2.314,说明企业规模越大,盈利能力越强,就越倾向于分配股利,共享收益。企业资产负债率对上市公司股利政策存在重大影响,企业不得不采取低股利支付政策。控制变量中代表公司现金充裕度的每股经营活动现金流量(cfps)没有进入模型一,本文认为具有成长性的民营上市公司通常将企业现金流作为内部融资的手段,因此对股利政策产生的影响有限而未能进入模型之中。追溯我国家族控制的上市公司的最终控制权结构,发现大部分控制性家族通过金字塔和多层控制等方式使得控制权与现金流量权发生分离,控制变量中的股权制衡变量,从变量符号及显著性水平来看都不能通过验证,说明民营上市公司的股权制衡度较低且对股利分配影响是极其有限的,代理矛盾依然显著。

表5 逻辑回归结果

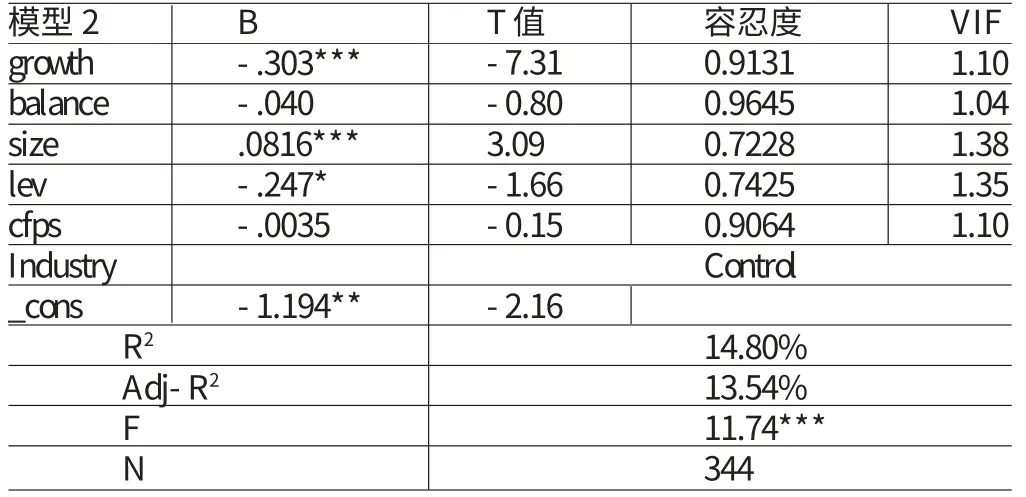

(2)多元线性回归分析。本文建立多元回归模型,利用stata11软件对因变量和自变量进行回归拟合。依据线性回归模型(2)进行回归分析,得出结果如表6。在表6中,B表示变量的回归系数;VIF是容忍度的倒数,VIF越大,共线性就越严重。本文vif<10,不存在多重共线性。对表6分析如下:在多元线性回归模型中,growth及size在1%的水平下显著,lev在10%水平下显著,balance变量符号为负且统计上不显著。这表明企业成长性、规模、资产负债率均与因变量影响显著,验证了本文假设2。成长性水平对上市公司的现金股利支付水平影响在1%水平下显著,处于成长阶段的公司对自由现金流控制较为严格,企业现金流的多寡是创造价值的核心因素,维持足够的现金流是成长性的需求。因此,上市公司在具体分配额度方面表现为努力控制现金股利支付。控制变量中,balance(股权制衡度)、size(企业规模)和lev(资产负债率) 在模型中的回归系数分别为-0.040、0.0816、-0.247,通过系数符号可以看出,这些变量与因变量的变化关系符合预期判断。

表6 多元回归分析

(四)稳健性检验 为了增强研究结论的稳健性,本文对上述研究结果进行了稳健性测试。现在对于模型(1),用净利润增长率替代成长性得分,对因变量与自变量进行逻辑回归验证。对于模型(2),用股利收益率替代现金股利支付率作为因变量,自变量保持不变,进行验证。稳健性检验结果见表7所示。逻辑回归结果表明,民营上市公司股利分配倾向与成长性显著负相关;多元回归结果表明,我国民营上市公司现金股利支付水平与成长性在1%水平下显著负相关。与上述结论相比,稳健性测试得出的结果为变量的系数变小,但符号以及显著性水平基本一致。因此,文章的研究结论是可靠的。

表7 成长性对股利分配影响的稳健性检验结果

六、结论与建议

(一)结论 本文对采用逻辑回归及多元线性回归,对民营上市公司的成长性与股利政策关系进行研究。其中着重研究成长性对股利分配倾向及现金股利分配力度的影响程度。通过两类回归模型验证,本文得出结论:民营上市公司的股利分配倾向、现金股利支付水平都与成长性显著负相关。民营上市公司虽考虑成长性因素调整股利政策、减少股利支付,但也面临着再融资就必须满足证监会要求发放的分红比例,民营上市公司融资难问题进一步凸显。

(二)建议 (1)近年来,民营上市公司发展势头强劲,做出了很大的市场贡献。但民营上市公司在制定股利政策时遇到矛盾,一是为了满足成长性融资需求,降低筹资成本,最佳的手段就是通过内部留存收益融资,少发放或不发放现金股利。二是企业规模不断扩大,当面临内部融资需求无法满足及外部银行债权融资约束,企业不得不通过外部股权融资,但为了满足证监会规定上市公司配股和增发新股的要求,民营上市公司又不得不发放现金股利,这从根本上又加重了民营企业筹融资难的困境。建议进一步拓宽民营企业的融资途径和手段,降低民营企业融资成本,制定对民营企业股利分红特殊的监管政策。建议银行等金融机构消除对民营企业歧视政策,尊重其发展能力及偿债能力,为其发展成长提供外部债权融资机会。(2)民营上市公司的控股股东一般为个人或家族,控股股东“一股独大”的现象比较严重。家族控股股东在公司制定决策投资或分配股利时会更多的考虑家族利益,无法顾全全部投资者的利益,而且其他股东对大股东的制衡力量比较有限,因此民营上市公司更应注意股权结构对于现金股利政策制定的影响,促使民营企业形成多元化的投资主体,使各利益群体相互制衡,进行有效的监督和制约,缩小中小股东与控股股东之间的悬殊差距。

[1]邓建平、曾勇:《上市公司家族控制与股利决策研究》,《管理世界》2005年第7期。

[2]孙士霞:《基于代理理论的股权结构与股利政策研究》,《财会通讯》2008年第5期。

[3]黄德忠等:《民营上市公司实际控制人与现金股利研究》,《管理评论》2012年第2期。

[4]毛志艳:《我国国有上市公司成长性对股利分配影响的实证研究》,《国际商务财会》2014年第6期。

[5]R La Porta,F Lopez-de-Silanes,A Shleifer and R Vishny.The Quality of Government,Jnl.of Law,Economics,1999.

[6]Maneinelli Lueiana,Ozkan Aydin.Ownershi Pstrueture and Dividend Poliey:Evidence from Italian Firms,European Joumal of Finanee,2006.