创业板市盈率指标有效性的实证研究*

2015-01-24南京师范大学商学院刘亭昆

南京师范大学商学院 刘亭昆

一、引言

市盈率常作为选择股票的主要指标之一。在理论上,一家公司的营业利润增长率,净利润和一些体现企业未来成长情况的参数增长率越高,投资者对其未来的发展就越有信心,该公司的股票价格也会随之上升。但与此同时,也往往会产生广大投资者盲目追高的“羊群效应”,股票价值也就被过高估计,表现为市盈率过高,过高的估值在回归到正常价值时,股价自然会下跌,投资者也就因此遭受损失。所以,投资者在利用市盈率作为选择股票的指标时,应选取市盈率较低的股票,这样公司的价值往往因为投资者的非理性预期而被低估,随着投资者理性预期的回归,也是在股票价值上升回归到正常水平的过程中,会出现每股收益和市盈率的上升,股价因此呈现双倍数上升(因为股价是市盈率和每股收益的乘积),投资者也将从中受益,这也就是著名的“戴维斯双杀效应”。既然在理论上市盈率具有如此大的作用,那么在我国创业板的实际投资中,是否真是如此呢?本文就从创业板的实际出发,通过创业板公司的财务数据,利用增长机会净现值模型,衡量市盈率指标在创业板投资的有效性,试图为广大投资者提供一定的现实参考价值。

二、理论分析与研究假设

(一)市盈率的理论分析与经济内涵 创业板的公司基本上是成长性公司,成长性公司的最大特点就是在获得税后利润之后会进行留存再投资,实现利润的预期增长,进而获得公司价值的增值,最终表现为股票价值的增值。对于投资者而言,股票的价值主要来源于俩部分,一是公司未来将发放的现金股利,二是公司的增长机会。按照增长机会净现值模型(NPVGO模型),我们将成长性公司的价值分解为俩部分,即非成长价值和成长价值,并假设现股票价格等于现股票价值,那么P=E/r+NPVGO,在此模型下,市盈率的计算公式为:

在公式中,P是公司的股票价格;r是投资者要求的投资回报率,即权益资本成本;E表示预期公司未来发放的现金股利;E/r可理解为公司未来现金股利的现值,即公司的非成长价值,也就是在现有资产的基础上公司的价值;NPVGO代表公司的成长价值,也是公司把留存收益用于再投资进而在获得利润的能力。

从上述的市盈率模型,我们可以看出市盈率由公司的权益资本成本、成长价值和预期收益三个因素所确定。若权益资本成本不变,那么市盈率与公司的成长价值NPVGO和非成长价值E/r的比值正相关,NPVGO越高,则NPVGO与E/r的比值越高,市盈率也就随之升高;相应地,公司的非成长价值越高,市盈率也就越低。当期收益则会影响公司的成长价值和预期收益,这是因为公司的成长价值主要体现在公司未来获取盈利的能力,而对公司获利能力的估计主要基于当期收益的状况,预期收益的估计也是以当期收益为基础的。当期收益能够依据收益取得的持续性来分为持续性收益和暂时性收益,持续性收益体现了公司未来获利的能力,通过影响公司成长性来影响市盈率;暂时性收益是不可持续获得的收益,其主要是通过改变当期收益,即非成长价值来影响市盈率。由此可见,对于市盈率的理解应主要建立在暂时性收益和持续性收益分析判断的基础上,全面考虑成长性,权益资本成本和当期收益对市盈率的作用。

(1)市盈率与公司成长性。公司的未来持续获利能力是公司成长性的基础,也是其内在价值的核心。刘曜(2011)的研究表明,盈利能力是企业发展的核心因素。张祥建(2004)的研究表明,公司盈利能力和成长性有很强的相关性。张鲁秀(2012)也认为公司盈利能力与成长性密切相关。投资者在对股票进行投资分析时,会分析判断一家公司的是否具有成长性和内在价值的高低,其依据就是公司能否持续获得超额利润,以及公司未来投资收益能否超过资本成本。如果一家公司能够持续获得超额利润,并且投资收益超过资本成本,那么投资者对这家公司就会有很强的信心,其市盈率也就能维持在一个较高的水平。公司的成长性不仅仅通过影响股票的内在价值来左右投资者对其的判断,还会通过其股利政策的实施来影响投资者的决断。一个公司在不同的发展水平会有不同的股利政策。在公司成长初期,公司会将收益基本留存并进行再投资以获取较快速度的成长,而不是支付较高的股利。在公司发展到一定阶段,其利润水平能够支付起较高的股利并维持在这个水平时,投资者对公司的信心得到很大保障,并坚信在未来能够获得非常可观的收益,那么该公司的市盈率也会因此深受影响。

(2)市盈率与权益资本成本。权益资本成本是投资者进行股票投资能够接受的最低回报率,它反映了投资者对这家公司发展的期望。投资者在投资前对一家公司股票进行估值时,如果这家公司的发展前景很好,投资者会预期有很高的回报率。然而现实收益率未必能够达到预期收益率,二者差距越大,投资者的信心越受打击。创业板的公司一般都是高成长的企业,高成长的企业虽然具有较高的成长性,但同时也具有很高的风险,股价波动很大,投资者预期的回报率无法实现时,投资者对股票的信心就会减弱,股票市盈率也就随之降低。资本成本受到影响的因素很多,在具体研究权益资本成本和市盈率关系时,应将权益资本成本具体化为某些财务指标。国内对权益资本成本的影响因素做了大量研究,叶康涛和陆正飞(2004)的RIM模型、王泽霞和郑建克(2008)的Fama-French三因素模型、毛新述(2012)的权益资本成本的测度等研究表明,权益资本成本主要受到企业规模、β值、账面市值比和资产负债率的影响。这些指标从不同角度描述公司的风险:公司资产规模越大,在相同收益的情况下,收益增长速度较慢,市盈率也就较低;Beta值越大,说明公司股价的波动相对于市场波动越大,其带来的风险也就越大;账面市值比越大,也就是账面价值与股票市值之比越大,说明股票的市值没有账面的支撑,风险也就越大;资产负债率越高,公司债务违约的可能性也就越高,债务风险也就越大。

(3)市盈率与当期收益。投资者在对股票进行分析评估其内在价值时,主要考查公司持续获得超额利润的能力,然而这又是以当期收益的状况为基础的。公司的利润质量是经营利润占总利润的比重,其值越大表明当期收益中持续性收益的比例越大,暂时性收益的比例越小,利润增长的稳定性也就越强,投资者对其持续获得超额利润能力的信心也就越强。净资产收益率是指利润额与平均股东权益的比值,体现了自有资本获得净收益的能力,其值越大,表明进行投资获得的收益越大,投资者对公司发展的预期越高。所以利润质量和净资产收益率越高,表明公司持续获得超额利润的能力越强,可以稳定地、持续地成长,投资者对投资收益也会有良好的预期,其市盈率也会因此上升。不仅当期收益中的持续性收益会影响市盈率,其中的暂时性收益也会影响市盈率的高低。一般来说,当期收益是下一期收益估计的基础,如果暂时性收益所占当期收益比例较大,那么下一期收益的估计往往会偏离实际情况。具体来说:一是暂时性收益使得当期收益提高,导致当前市盈率P/E相比于理论市盈率较低;二是暂时性收益加强了投资者对公司持续获利能力的信心,导致当前市盈率相比于理论市盈率较高。在以上俩种情况中,市盈率都会随着暂时性收益的消失而逐渐向理论市盈率回归。

(二)如何运用市盈率做投资分析 市盈率的经济内涵表明了市盈率衡量了一家公司的成长性与内在价值,体现了其持续获利的能力。在应用这项指标进行选股时,应该首先判断这家公司是否具有持续获利的能力,是否具有发展潜力。又因为公司的发展与所处行业有很大关系,所以应该比较公司市盈率与行业市盈率,从中选择出价值被低估的低市盈率且具有发展潜力的公司。价值决定了价格,当价值被低估的股票逐渐向其价值回归时,投资者就可以获得一个可观的回报率。具体来说:(1)参考行业市盈率。一家公司发展与其所处行业的发展紧密相关,一般来说,高速发展的行业能够带动其中公司的高速发展,投资者也会收获可观的收益。行业市盈率能够体现一个行业的发展与收益水平,所以行业市盈率也应成为投资者的参考指标。(2)注重当期收益中暂时性收益与持续性收益的区分。在分析一家公司是否具有投资价值时,主要考察其是否能够长期稳定地获取利润。当一家公司持续性收益所占当期收益比重越大,就越能表明该公司有很强的获利能力和发展潜力,投资者的信心也就随之增强。(3)警惕高市盈率的成因。公司的高成长性并不是形成高市盈率的唯一原因,“主力”的操纵也会形成高市盈率,所以高市盈率并非股票投资价值的绝对反映,还要分析高市盈率的形成原因。

目前,我国股票市场监管不严、信息披露机制不健全,加上创业板创板时间短,市盈率普遍较高,在如此背景下,投资者进行投资决策分析时,市盈率能否作为一个重要参考,笔者将从我国创业板实际出发,论证其有效性。

(三)研究假设 经分析,本文提出以下假设:

假设1:成长性回归系数为正。公司成长性越好,未来的发展会越来越好,投资者预计公司股价将更高,市盈率也会较高

假设2:股利支付率回归系数为正。公司的股利支付率越高,公司的经营状况与财务状况越好,股价越高,市盈率越高

假设3:衡量权益资本成本的四个指标的回归系数为负

权益资本成本的影响因素都反映了投资该公司所面临的风险,其值越高,说明投资其股票的风险也就越大,投资者避而远之,股价下跌,市盈率也就越低。但考虑到中国创业板的特殊情况:创业板刚成立不久,中国股民缺乏理性的投资理念,热衷于投机性的短线操作,急于套利,在进行投资决策分析时并不太关心投资所面临的风险,因而市盈率会与其中的某些指标不存在显著的相关关系。陈信元(2001)和黄峰(2007)的研究都表明,Beta对股票的回报率没有解释力。

假设4:净资产收益率的回归系数可能为正,也可能为负

原因分析如下:市盈率为股价和每股收益的比值,在其他条件不变的情况下,净资产收益率的提高不仅会提高每股收益,还会提高投资者对这家公司股票的预期,而这种预期的提升往往表现为股价的上升。既然股价和每股收益都会上升,那么市盈率的升降就取决于股价P和每股收益E二者上升幅度的比较,如果股价提升的幅度大于每股收益的上升幅度,那么市盈率P/E就会上升,那么其回归系数为正;如果股价提升的幅度小于每股收益的上升幅度,那么市盈率P/E就会下降,那么其回归系数为负。

假设5:利润质量的回归系数为正。它的值越高,投资者对公司获利能力的信心也就越高,市盈率越高

假设6:行业市盈率的回归系数为正。一个高速发展的行业会给其中的公司带来快速成长的机会,行业市盈率越高,会相应带动公司市盈率的提高

三、研究设计

(一)样本选择与数据来源 本文选取2010-2012年的创业板上市公司为研究样本,并剔除市盈率为负的公司。所有数据来源为国泰安数据库,分析软件为STATA 11.0。

(二)模型构建 根据以上分析,将成长性指标、股利支付率、权益资本成本的影响因素、行业市盈率等解释变量对被解释变量市盈率进行线性回归,其模型为:

(三)变量定义 主要变量及其定义如表1所示。

表1 主要变量定义表

四、实证分析

(一)提取成长性指标因子 一般来说,公司成长性是以公司的经营和财务现状为依据来估计的。净利润增长率体现了公司的成长质量;营业收入增长率表现出公司主要业务的获利能力,反映了公司成长的前景;总资产增长率反映了公司资产扩张的情况,是公司今后成长的基石。可见,以上的三个指标从不同角度反映了公司的成长性,代表了公司的成长性,因而本文采用了净利润增长率、营业收入增长率、总资产增长率这三个变量进行主成分分析来获取公司的成长性指标。先检验三个指标之间的相关性,选用KMO检验法和Bartlett球形检验法。KMO检验法得出KMO的统计量为0.5066,可见对以上三个指标进行主成分分析可以尝试;Bartlett球形检验法得到Sig.的值为0.000,说明三个指标之间有较强的相关性,可以进行主成分分析。表2列出了对净利润增长率、营业收入增长率、总资产增长率进行主成分分析的结果,将三个主成分按特征根从大到小的顺序排列,按照特征值大于1的条件提取了第一主成分——净利润增长率,其特征根为1.365,方差贡献率为45.50%。经过主成分分析后,得出公司成长性的表达式:Growth=0.6965NPG+0.6782MBRG+0.2344TAG。

表2 净利润增长率、营业收入增长率、总资产增长率的主成分分析

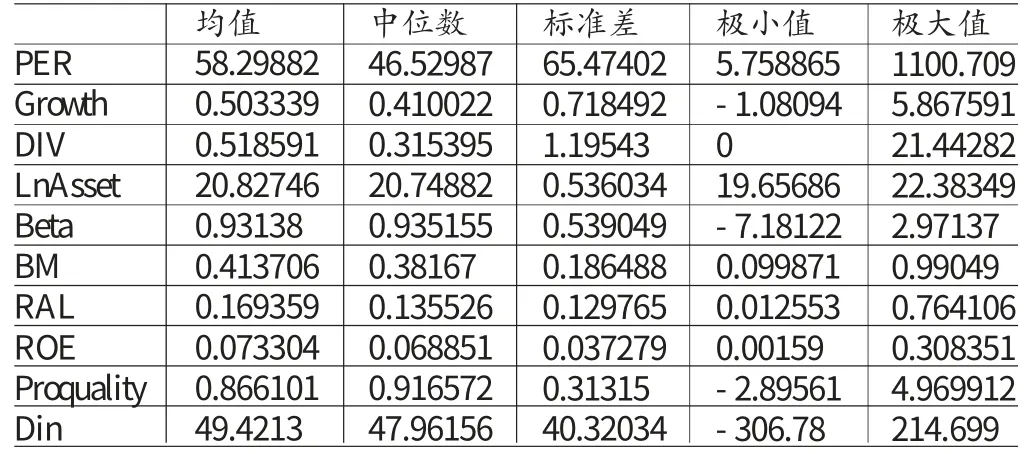

(二)描述性统计 样本变量的描述性统计结果如表3所示。根据表3所列的结果,我们可以看到:(1)市盈率的均值为58.29882,中位数为46.52987,二者之间具有一定的明显差距,这是受极端值的影响所造成的结果,可见在创业板市场中,公司市盈率分布的范围较大,对于市盈率能否成为选股的有效指标有必要进行探究。(2)公司成长性的均值为0.503339,中位数为0.410022,标准差为0.718492,可见创业板公司的成长差异不大,并且从极大值和极小值的很小差异再次印证了这样的结论。同时成长性的均值大于GDP增长率,说明创业板公司大多具有很高的成长性,具有很强的发展潜力。(3)股利分派率的均值为0.518591,中位数为0.315395,可见创业板公司在股利分配方面具有明显的差异。(4)资产总额、Beta系数、账面市值比和资产负债率这四个描述公司风险的指标均值和中位数差异都不大,说明创业板公司所面临的风险水平是相似的。(5)利润质量平均数为0.866101,中位数为0.916572,二者差异不大,说明创业板公司的利润质量差异不大,并且利润质量大多较高,可见创业板公司持续获利的能力都较强。(6)行业市盈率的均值为49.4213,中位数为47.96156,虽然二者差异不大,但是极大值与极小值有明显的较大差距,说明不同行业的市盈率还是有一定差异的,所处行业是会对公司的发展有所影响的。

表3 描述统计量

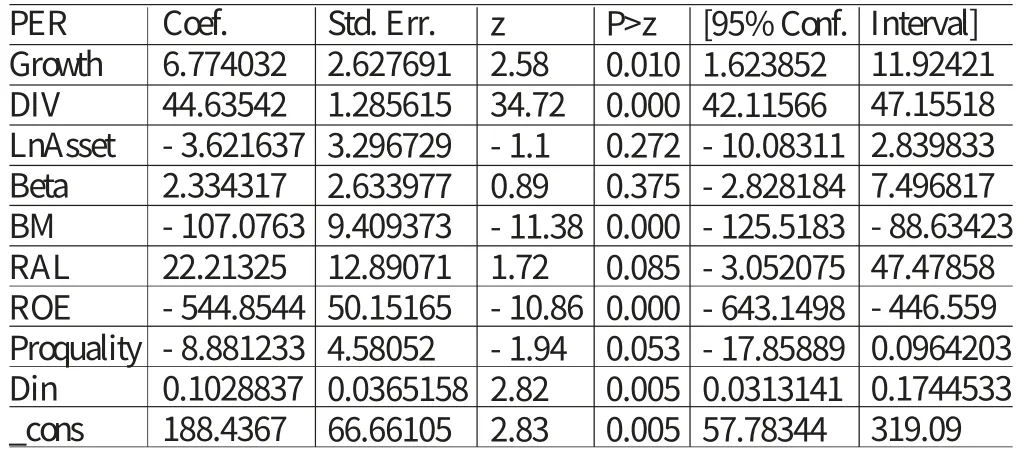

(三)回归分析 本文采用了2010-2012年间公司的财务指标,这些数据为面板数据,适合应用个体效应模型,但个体效应是随机的还是固定的,应当进行Hausman检验来确定。检验结果表明,接受原假设此效应为随机效应的概率为0.4881,因此在5%的显著水平下接受原假设。利用随机效应模型对其进行回归,R2的值为80.50%,说明拟合效果较为理想。其具体回归结果如表4所示。市盈率和公司的增长呈显著的正相关关系,这与原来的假设相同。可见公司的成长性越强其市盈率就会越高。二者的显著性说明了创业板公司的成长性在公司市盈率上得到了很好的体现,创业板市场对公司成长性的信息有充分的理解。市盈率与股利分派率呈现出显著正相关的关系,这与原假设一致。公司股利分派率越高就越能吸引投资者进行投资,公司市盈率势必上升。可见市盈率很好地反映了股利分派率,间接反映了公司发展中的经营和财务的状况。资产规模、Beta系数、账面市值比和资产负债率这四个衡量权益资本成本的变量中,账面市值比与市盈率显著负相关,符合假设的一般情况;而资产规模、Beta系数和资产负债率这三个指标与市盈率不存在显著的相关关系,符合假设的我国特殊情况。说明我国投资者对风险的关注度不高,偏爱短线交易。市盈率与净资产收益率呈显著负相关,符合假设。具体来说,现实符合股价升幅小于每股收益升幅致使市盈率下降的情况。市盈率与利润质量呈现出负相关关系,与原假设不一致,而且二者关系不显著。说明创业板的大多数投资者不关心公司的利润质量,对公司获取持续性收入的能力重视程度不足。市盈率与行业市盈率显著正相关,与原假设相同。说明行业的发展前景和企业的发展前景有着很大关系,行业的发展往往能够带动企业的长足发展,行业市盈率也应作为投资者投资的一个重要参考。

表4 回归结果

五、结论与建议

(一)结论 本文利用了2010-2012年我国创业板公司的数据对市盈率成为创业板投资指标的有效性进行了探究,实证结果如下:市盈率与成长性、股利支付率和行业因素呈现显著的正相关关系;市盈率与四个衡量权益资本成本中的账面市值比呈显著负相关关系,但其中与企业规模和Beta系数没有显著关系;市盈率与利润质量和净资产收益率呈现负相关关系,但是与利润质量关系不显著。综上所述,我们可以得到如下结论:市盈率很好地反映了创业板公司的成长性,体现了行业因素的影响,未能完全反映企业的风险水平,总体来说,可以作为投资者在创业板进行投资的参考。

(二)建议 虽然市盈率基本上可以作为投资者在创业板投资的有效参考,但要成为一种完全意义上的有效投资指标,其在反映公司风险水平的能力上还有所不足。究其原因,我们认为:创业板的公司大多是高科技高成长公司,这样的公司股价波动很大,容易培养出短期投机套利的氛围,再加上高科技行业的竞争十分激烈,投资者很难坚信投资的公司会在今后的激烈竞争中生存乃至壮大,这就更加加重了创业板市场的投机氛围,导致市盈率与公司基本面的脱离。针对这种投机现象,我们建议:(1)倡导投资者树立理性的投资理念。让广大投资者摒弃“追涨杀跌”的投资方式,传播价值投资的思想。(2)加大对创业板市场的监管力度与水平。只有杜绝操纵股价的行为,才能在根本上扼杀“庄家”投机套利的途径。(3)强化信息披露机制的公平性和及时性。目前来看,“主力”往往先于“散户”知道消息,先于“散户”吸货或出货。这对于普通投资者很不公平,也破坏了股市交易的公平性。(4)完善退市制度。构建符合我国实际并有利于投资者保护的退市制度。只有这样,才能建立起一个成熟有效的创业板市场,市盈率才能在创业板市场中为广大投资者发挥更大的作用。

[1]刘曜、史爽:《中小板上市公司成长性影响因素的验证分析》,《统计与决策》2011年第1期。

[2]张祥建:《上市公司核心能力盈利性与成长性的实证研究——以“中证·亚商上市公司50强”为例》,《会计研究》2004年第7期。

[3]张鲁秀:《后危机时期中国中小型上市公司成长性研究》,《中国科技论坛》2012年第8期。

[4]叶康涛、陆正飞:《中国上市公司股权融资成本影响因素分析》,《管理世界》2004年第5期。

[5]王泽霞、郑建克:《我国上司公司权益资本成本的估测与检验》,《财会月刊》2008年第3期。

[6]毛新述:《上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验》,《会计研究》2012年第11期。

[7]陈信元:《预期股票收益的横截面多因素分析:来自中国证券市场的经验证据》,《金融研究》2001年第1期。

[8]黄峰:《流动性风险与股票定价:来自我国股市的经验证据》,《管理世界》2007年第5期。