中国保险业系统性风险再保险业务传染效应研究

2015-01-23王丽珍

王丽珍

(中央财经大学 保险学院,北京102206)

一、引 言

随着保险职能的深化和风险向复杂化、多样化态势的演变,保险业自身的风险问题,尤其是系统性风险备受关注。保险业要严防系统性、区域性风险[1],因为我国保险市场长期高速度、粗放式发展,其背后隐藏的风险发展到一定程度可能引发系统性风险,而且当前保险市场环境的变化也为系统性风险产生提供了可能。一方面,我国保险业资金运用改革不断拓宽投资渠道,2014年2月中国保险监督管理委员会发布了《关于加强和改进保险资金运用比例监管的通知》,2014年4月又发布了《关于修改<保险资金运用管理暂行办法>的决定》,这些政策推进了保险资金运用体制的市场化改革,提高了资金运用效率,但与此同时,保险机构与其他金融机构之间的联系将更加紧密,这为系统性风险传播提供了便利。另一方面,2013年8月普通型人身保险费率改革正式启动,并且截至2015年1月,商业车险费率改革也进入最后准备阶段。保险业费率市场化改革符合社会主义市场经济规律的保险费率形成机制,但是与之相伴随的是利率波动导致的偿付能力不足风险、恶性竞争风险等,这对保险市场的稳定性产生不利影响,可能造成风险在不同业务领域之间的相互传递[2]。

国际金融组织也认为中国保险市场存在潜在的系统性风险。2013年7月中国平安保险集团被金融稳定理事会(FSB)选定为全球首批9家系统重要性保险机构之一,这意味着中国平安保险集团一旦发生重大风险事故或者经营失败,将会对保险市场、金融市场甚至全球经济和金融体系造成系统性风险。但是截至目前,针对我国保险市场系统性风险的研究尚属空白。如何识别和防范保险市场系统性风险,降低存量风险、控制增量风险、切断传染风险、化解集聚风险是我国保险业在改革创新和转型升级过程中面临的重要现实问题。

从系统性风险的传染效应视角,金融机构系统性风险存在直接传染和间接传染两种渠道[3]。对于保险机构而言,前者是通过再保险业务导致的风险在保险公司之间的暴露和传染,后者则是信息不对称条件下的趋同效应、恐慌预期和负反馈等因素导致群体性的退保潮或者续保难进而引发的系统性风险。在2014年7月中国风险导向的偿付能力体系(简称“偿二代”)产险第一支柱第二轮征求意见稿中,规定了再保险业务的交易对手违约风险的计算方法,并且对再保险公司做了分级界定。这一调整的直接结果是,增加了有较多境外分保业务的直保公司的资金成本,或促使这类公司主动调整分保业务结构。虽然这一规定备受争议,但是其设计目的是控制因外资再保险公司在国内市场规模不断增加而导致的系统性风险。再保险业务位于保险业务网的顶层,再保险公司破产会造成保险市场的不稳定,进而对整个经济产生外溢效应[4]。具体而言,再保险公司破产使得原保险公司承担更多的索赔,这导致原保险公司面临破产危机,而原保险公司也承保再保险业务,因而破产危机蔓延到整个保险行业[5]。我国监管部门已经意识到再保险业务违约可能导致的系统性风险问题,但是目前尚没有针对我国保险业的相关理论研究。本文聚焦于基于再保险业务的系统性风险直接传染渠道,试图解决两个问题,其一是保险公司破产是否会通过再保险业务产生传染效应引发系统性风险;其二是从再保险业务风险传染的视角,哪些保险公司具有系统重要性,需要进行“特殊监管”。

二、文献综述

系统性风险(systemic risk)源于银行破产和货币危机,之后被广泛应用于对其他金融系统的冲击,2007年金融危机的爆发赋予了系统性风险更为明确的定义和崭新的视角[6]。国际货币基金组织(IMF)、金融稳定委员会(FSB)和国际清算银行(BIS)认为,系统性风险是金融体系部分或者全部受到损害,导致大范围金融服务紊乱,进而给实体经济造成严重影响的风险[7]。欧盟中央银行(ESB)定义系统性风险即金融不稳定风险,它严重危及金融系统的正常运转以至于经济增长和社会福利遭受损失[8]。虽然目前对系统性风险没有形成统一的定义,但是系统性风险的传染性特征基本达成共识。外溢效应、负外部性或者市场失灵的存在使得风险具有传染性,一个企业破产会直接导致与它存在经济联系的其他企业破产并进一步扩散[9]。金融机构之间的相互关联性,类似于多米诺骨牌效应,使许多金融机构同时面临风险[10]。在一定程度上,系统性风险是金融系统中流动性不足、偿付能力不足和损失通过业务联系快速传染导致的风险[11]。

早期的研究认为保险业的系统性风险是微乎其微的[12]。因为保险消费者不会同时要求索赔,所以不会出现挤兑风险,而且再保险阻断了资产贬值风险向偿付能力不足风险的传导途径,因此保险业既不是系统性风险的“来源”也不是系统性风险的“牺牲品”[13]。直到金融危机爆发,金融经济学者仍然在怀疑保险业系统性风险的存在性。2007年金融危机表明系统性风险被严重低估[14],美国上市保险公司在此期间的股票平均损失为6.5%,而银行的股票平均损失仅为1.63%[15],这使得保险学者和监管者重新审视保险业的系统性风险。

对于系统性风险的测度,已有研究几乎全部围绕2008年金融危机事件窗口和市场数据展开。Grace基于2008年金融危机中受损的保险公司市场数据,运用事件研究法构建了脉冲响应模型和Granger因果检验模型,研究各个系统性事件窗口保险公司股票收益率的变化情况[9]。Van Lelyveld等基于再保险赔付数据研究了再保险公司破产引发系统性风险的可能性[5]。Park和Xie通过建立 Probit回归模型,研究了再保险公司评级降低、再保摊回等因素对原保险公司评级降低的影响[16]。Chen等基于信贷保险公司市场数据,运用边际期望损失方法(marginal expected shortfall,简称MES)度量了信贷保险公司的系统性风险,并分析了系统性风险在金融危机前和金融危机中对股票市场和公司经营的影响[17]。Weiβ G 和 Mühlnickel采用 MES 和 ΔCoVaR方法度量了美国上市保险公司在金融危机期间的系统性风险,并检验了保险公司的系统重要性经营指标[18]。目前国内对保险业系统性风险的针对性研究基本空白,已有研究主要对国际保险业的系统性风险成因、对策、监管等进行研究[19],或者从整个金融系统出发,研究金融机构之间的关联性[20-21]。对中国保险市场研究的主要障碍是大部分保险公司尚未上市,难以获得市场数据。

前已述及,本文主要关注基于再保险业务的系统性风险直接传染效应。虽然再保险的重要功能之一是分散风险,但是它的存在也会给金融系统带来不稳定。首先,再保险使得原保险公司面临信贷风险,因为一旦再保险承保失败,原保险公司将会独自承担所有风险,并且面临随之而来的偿付能力限制和流动性约束,而且再保险市场的高度集中性和被承保风险的高度相关性也进一步助长了这种风险[22,27]。其次,再保险公司可以将自己承担的风险分散给其他再保险公司,即转分保,所以再保险公司之间也存在严重的传染效应。再次,承保周期的存在使得再保险公司的利润和费率产生周期性波动,再保险公司会面临破产危机[23]。最后,再保险公司一般面临的监管约束比较少,这为风险产生与传播提供了空间。本文针对我国的再保险风险进行研究,借鉴银行业系统性风险的研究范式[24-25],采用矩阵法模拟生成再保险业务转移数据,测度保险业系统性风险的业务传染效应。矩阵法将系统性风险传染与保险公司间的实际交易相联系,避免了只考虑保险公司自身数据而未对保险公司间业务进行考察所带来的分析上的失误,而且该模型能够有效测度现有保险市场系统性风险的潜在传染程度。虽然Van Lelyveld等也采用矩阵法研究了荷兰保险市场的再保险风险,但是他们没有考虑破产损失率指标,这容易导致风险高估,而且研究结果仅基于“完全分散型”市场结构,这又会造成风险低估,本文对其进行修正,研究假设更接近我国保险业现状。

三、模型构建与数据选择

(一)矩阵法理论模型

由于无法获得保险公司之间交易双方的完整信息,所以很难对保险公司之间再保险业务交易结构做出准确判断。本文参考银行业利用同业拆借关系对系统性风险的研究范式,首先假定保险公司间业务交易市场为“完全分散型”市场结构,在数学上实现就是对保险公司在其他保险公司的分出业务和分入业务的概率分布做出相互独立的假设,并要求其概率分布尽可能分散,然后将其修正为“相对集中型”市场结构。保险公司间的业务转移关系可以采用N×N矩阵X来表示:

(1)其中,N为保险公司数目,xij为保险公司i向保险公司j的业务转移规模,通常xij是无法观测到的,但是每家保险公司分出业务和分入业务总规模是可以得到的,设ai表示公司i分出业务总规模,lj表示公司j分入业务总规模,即有和成立。根据独立性假设并适当标准化,可以将a和l视为关于随机变量A和L的边际分布f(a)和f(l)的实现值,而X可视为联合分布f(a,l)的实现值,若A和L相互独立,则有xij=ailj,于是得到矩阵X。由于保险公司自身与自己不会发生业务转移,所以有xii=0,i=1,2,…,N。于是修正后的矩阵X*为满足ai和约束的如下形式:

为了求解X*中的其他元素,首先选择一个概率分布来最大化初始矩阵X的信息熵,即求解:

然后基于最小交叉熵原理修正初始矩阵X,即求解:

根据 Blien和 Graef[26]的研究结果,应用 RAS算法求解最优化模型可以得到保险公司之间承保业务的转移关系。

(二)数据选取与处理

基于2009-2013《中国保险年鉴》的统计资料,财产保险业务的分出保费在所有保险业务分出保费中占比三分之二以上,并且自2003年以来产寿险业务分业经营,所以本文基于我国财产险公司的承保业务展开。根据《中国保险年鉴2013》的资产负债表和利润表统计结果,本文收集了2012年71家财产险直接保险公司和再保险公司的经营数据,这些公司的总资产占财产险行业总资产的99%以上,具有很好的代表性。

在数据处理上,本文采用2012年的分出保费和分保费收入数据测度系统性风险的业务传染性。矩阵法要求分入业务总规模与分出业务总规模是相等的,而且在实务中也应该相等。但是近几年,国内的财产险业务分出保费中有60%左右由境外再保险公司承接,而境外分入业务中,以中国再保险集团为例,2010年业务保费不到15亿,仅占集团再保险业务的6%。我国以再保险企业为主的分入国际化显著落后于以保险企业为主的分出国际化[27],基于这一现状,本文增加虚拟境外国际再保险公司,假定它们的分入业务是国内总分出业务与总分入业务之差,分出业务忽略为零。

四、情景分析

一般而言,系统性风险的发生主要包括三种情况,一是一个大的冲击或宏观冲击对金融机构产生巨大的负面影响,造成整个金融体系崩溃;二是部分金融机构倒闭后,冲击通过金融机构间资产的相互持有与实质交易进行传播;三是即使金融机构间并无直接的关联和交互反应,但部分金融机构的倒闭仍然可以通过第三方风险暴露上的彼此相似性,即信息作用产生的溢出效应,导致整个金融体系的崩溃[28]。本文针对上述第二种情况,采用突发诱导因素发生后引起的其他保险公司破产数量、破产轮次和业务赔付率界值度量再保险业务风险的传染程度。其中诱导因素主要包括单一保险公司破产、多个直接保险公司同时破产和多个再保公司同时破产三种情景。以单一保险公司破产为例,传染的理论过程为:保险公司j因随机冲击发生倒闭后,第一轮传染开始,当σθxij>Ei时保险公司j的破产引发保险公司i破产,其中θ为破产损失率且θ∈[0,1],σ为业务赔付率且σ≥0,Ei为保险公司i的所有者权益;第一轮中所有与保险公司j相关联,并且满足σθx”ij>Ei的保险公司均发生破产。在第二轮传染中,第一轮破产的保险公司会作用于与其存在业务往来的其他保险公司,如果累计的损失额度超过自身的所有者权益,则该保险公司在第二轮传染中破产。例如,诱导因素破产保险公司j与保险公司k存在业务往来,但并未导致k破产,而第一轮破产的保险公司i也与 k存在业务往来,那么如果 σθ(xkj+xki)>Ek,那么保险公司k将在第二轮传染中破产。风险依次不断传染,第N轮保险公司破产累积前N-1轮总损失的影响,保险公司破产的规模和速度因为损失不断累积而迅速升级。

根据传染过程,每一轮传染的发生主要取决于保险公司的所有者权益、破产损失率和业务赔付率。保险公司的破产损失率主要取决于处置公司破产所处的宏观经济环境、保险业务质量以及破产成本等因素,所以破产公司的损失率一般存在差异,没有统一的标准值。本文应用Furfine[29]的方法,假定破产损失率对各个保险公司相同且在不同的破产轮次内无差异,这样避免了把损失率作为之后各轮次的内生变量,从而不必对承保损失在不同保险公司间的分布做其他假设,也不必对由于破产引起的经营成本和法律费用成本等做进一步考虑。业务赔付率σ是再保险赔付额与再保险保费的比值,与θ的处理类似,本文也假定σ对各个保险公司相同且在不同的破产轮次内无差异,因为业务赔付率因具体业务的不同而不同,所以假定它在不同公司或者破产轮次内存在差异意义不大。为了方便起见,假定破产损失率θ始终为100%,通过控制σ来估计系统性风险的业务传染效应。根据《中国保险年鉴2013》,再保险分出业务的平均赔付率为72%,最大赔付率为189%,而再保险分入业务的平均赔付率为106%,最大赔付率为2003%,其次是513%。综合考虑这些数据,本文主要考察业务赔付率在50%到1000%范围内保险公司破产所引致的传染效应。

(一)完全分散型市场结构下系统性风险的业务传染测度

在完全分散型市场结构下,保险公司分入和分出业务的概率分布会尽可能平均,在模型中体现为对各保险公司之间的业务往来不存在额外约束条件。本部分分别研究保险公司单独破产和几个保险公司同时破产引发的传染效应。

1.单一保险公司破产引致的传染效应分析

首先假定只存在一家虚拟再保险公司承保分出业务与分入业务之差,主要保险公司破产传染效应的模拟结果如图2所示。当业务赔付率在500%范围内时,只有中再财、慕再产和虚拟国际再保险公司的破产出现传染风险,其中中再财的传染效应在第二轮终止,慕再产在第一轮终止,虚拟公司在第三轮终止。当业务赔付率在1000%范围内时,法国再产和汉诺威再产①因为法国再保险公司北京分公司(简称“法国再产”)和汉诺威再保险股份公司上海分公司(简称“汉诺威再产”)的传染性很小,所以本图只列出了传染性较强的三家公司。的破产也引发了传染效应,中再财和慕再产的传染效应均在第四轮终止,虚拟国际再保险公司在第三轮终止。

图1 单一保险公司破产引发的传染效应② 中国财产再保险股份有限公司简称“中再财”、慕尼黑再保险公司北京分公司简称“慕再产”。

因为中国再保险集团是国内唯一一家中资再保险企业,财产再保险市场份额占到30%以上,所以它的破产会对国内直接保险公司产生重要影响。如图1所示,相对而言,中再财破产的直接传染效应较强,当业务赔付率为100%时,它的破产出现首次传染;当业务赔付率为500%时,它直接导致10家公司破产,间接导致2家公司破产;当业务赔付率在1000%时,它直接导致23家公司破产,间接导致6家公司破产。慕再产在国内财产再保险市场份额中居第二,它的破产也会产生传染效应,但是冲击力相对较小。在业务赔付率为500%时,它会直接引发2家公司破产;在业务赔付率为1000%时,它会直接引发5家公司破产,间接引发6家公司破产。因为法国再产和汉诺威再产的再保险业务份额很低,所以它们破产产生的传染性很弱,在业务赔付率为700%时,法国再产的破产首次引发了传染,而汉诺威再产在业务赔付率为900%时才出现首次传染。因为有50%以上的再保险业务转移到了国际再保险市场,所以虚拟国际再保险公司的破产危机对中国保险业影响巨大。当业务赔付率为50%时,虚拟公司破产开始出现首次传染;当业务赔付率为100%时,虚拟公司破产会导致3家公司破产;当赔付率为500%时,将有20家公司破产,即接近三分之一的财产险公司破产。

虽然直接保险公司也经营再保险业务,但是由于其市场份额仅占国内再保险市场的8.5%,所以由于业务传染导致直接保险公司产生系统性风险的可能性极低,这与本文的模拟结果一致,从保险业务传染风险的视角,再保险公司的系统重要性要远远大于直接保险公司。但是在假定存在单一虚拟国际再保险公司的情况下,因为业务过于集中而可能出现风险高估。为了验证模拟结果的稳健性,并从多个方面反映我国保险业务传染的潜在可能性,本文进一步假定国内再保险公司之间不存在转分保业务,并且存在十家虚拟国际再保险公司,再保险境外分出业务在这十家公司之间平均分配。模拟结果如图2所示。

图2 修正假定后单一保险公司破产引发的传染效应

取消转分保业务意味着国内再保险市场的业务集中度降低,增加国外虚拟再保险公司个数则意味着国外接受境内保险公司再保险业务的集中度降低,所以整体而言,保险公司破产导致的传染效应必然会随之降低。根据图2,赔付率在1000%之内时,只有中再财、慕再产和虚拟国际再保险公司的破产出现了传染效应。中再财在业务赔付率为150%时破产危机出现首次传染;业务赔付率为1000%时,其破产会直接传染20家公司,间接传染5家公司。慕再产则只产生一轮传染,而且最多引发3家公司破产。虚拟再保险公司一①将虚拟再保险公司一作为10家虚拟再保险公司的代表,其他9家公司类似。在业务赔付率为1000%时,直接导致4家公司破产,间接导致3家公司破产。不难发现,将再保险业务进一步分散之后,保险公司破产引发传染效应的门槛提高、传染程度降低。

2.多个保险公司同时破产引致的传染效应分析

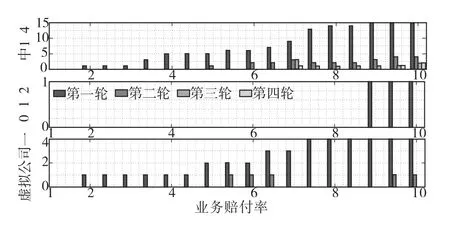

系统性风险可能源于共同冲击的风险流,类似于多米诺骨牌效应,使许多金融机构同时面临风险(Helwege,2010)。经济波动的周期性和不可预测的外部金融环境可能导致多家保险公司同时破产,从而引发更为严重的传染。本部分主要考察两组保险公司,第一组是国内经营财产再保险业务的7家再保险公司②包括瑞再产、法国再产、慕再产、德国通用再保险股份公司上海分公司(简称“通用”)、汉诺威再产、中再财、劳合社保险(中国)有限公司(简称“劳合社”),下同。,第二组是国内的前三大财产保险公司③包括人保财险、平安产险和太保财产。。沿袭前文假定条件:国内不存在转分保,并且国外存在十家业务量相当的再保险公司承保分出业务。第一组保险公司同时破产时的模拟结果如表1所示。

根据表1,当保险业务赔付率达到150%时,再保险公司同时破产开始产生传染,在500%时,传染效应直接导致15家公司破产,间接导致1家公司破产,而在业务赔付率为1000%时,传染效应导致29家公司破产,所以多个保险公司同时破产的直接冲击力增大。需要注意的是,国内再保险公司同时破产时,整个传染过程所要求的初始赔付率仍然需要达到150%,这表明保险公司间发生风险传染的门槛较高,即使大规模的宏观经济波动导致国内所有再保险公司同时破产,它们引发传染效应需要满足的条件依然相当苛刻。

为了分析易被传染保险公司的特征,图3描述了本文所选择保险公司的分出业务、所有者权益以及分出业务与所有者权益之比。观察图3发现,易受传染的保险公司,公司代码包括52、46、49、54等,它们的分出保费与所有者权益之比偏大,即分出业务相对较多,而股本、资本公积、盈余公积等相对较少,一旦再保险交易对手丧失承保能力,它们因为应对这种非预期损失的能力有限,所以就很容易受到传染。这表明再保险运用是“双刃剑”,一方面,通过安排再保险业务,保险公司可以有效释放资本金用于支持新业务,同时削减准备金,并满足偿付能力的需要;但是另一方面,如若分入公司破产,那么分出业务将继续由原保险公司承担,这势必会加重原保险公司的负担,反而恶化偿付能力。

第二组保险公司同时破产引发的传染效应极低,只有业务赔付率足够大时才会通过业务产生传染④限于篇幅,前三大财产保险公司同时破产引发的传染效应本文没有详细列出。。当业务赔付率达到1700%时,三大保险公司的破产出现首次传染,而且不产生间接传染,直到业务赔付率达到4300%时,才引发第二家保险公司破产。根据《2013年中国保险年鉴》,虽然三大财产险公司的直保业务占整个市场的68%,但是因为他们承保的分入业务是非常有限的,总计不到7亿元,所以直保公司破产通过业务传染导致系统性风险的可能性几乎不存在。

图3 各保险公司的所有者权益与分出保费及其比值

(二)相对集中型市场结构下系统性风险的业务传染测度

完全分散型市场结构下对系统性风险业务传染的测度可能存在两方面的偏差,其一是该市场结构要求保险公司之间分入和分出业务概率尽可能分散,这会造成对传染风险的低估;其二是该市场结构忽视了保险公司在安排再保险时的选择偏好,直接保险公司一般会选择资质较好的分入公司以防范交易对手风险,所以完全分散型市场又可能导致对传染风险的高估。下文通过分析分出公司的选择偏好对完全分散型市场结构进行修正。

表1 国内再保险公司同时破产引发的传染效应

1.再保险分出业务公司选择偏好分析

假定保险公司在经济活动中属于“理性人”,它们只将再保险业务分给它们“偏好”的公司。再保险业务的实现是分出公司和分入公司共同意愿的表示,为了得到直接保险公司的再保险分出公司选择偏好,本文进一步假定直接保险公司没有主动寻求再保险业务的激励,其分入业务主要由分出公司的需求决定。基于此,下面对各直接保险公司的分入业务进行检验,研究分入业务与公司规模、偿付能力以及公司性质的关联性。其中,分入业务指标Premium分别采用绝对分入业务和相对分入业务以保证检验结果的稳健性,绝对分入业务指标采用对数分入保费衡量,相对分入业务采用分入保费与保险业务收入之比衡量;公司规模Size采用资产对数衡量;偿付能力指标S和公司性质指标D均为虚拟变量,前者以偿付能力充足率是否大于200%①考虑各保险公司的实际偿付能力和再保险业务要求的安全性,这里以200%为临界值。界定,后者以是否中资公司划分。构建回归方程如下:

采用2012年各财产险公司的截面数据进行回归,结果如表2所示:

表2 分入业务回归结果

根据表2,绝对分入保费和相对分入保费关于规模变量的回归系数分别为0.018和0.888,均在5%水平上显著。这表明规模大的保险公司分入保费较多,保险公司更愿意将业务分给大型保险公司。同时,偿付能力也是保险公司选择再保险交易对象的重要指标,因为偿付能力水平高于200%的保险公司的分入业务在10%置信水平内显著多于偿付能力低于200%的公司。表2的结果还表明,无论是相对分入保费还是绝对分入保费,中资保险公司的分入业务都普遍偏少,而外资公司的分入业务则较多。之所以会出现这一现象,可能是因为一方面,外资公司承保了较多来自于母公司或者母公司的其他子公司的业务;另一方面,中资公司可能倾向于选择外资公司进行分保,这体现保险公司通过再保险业务在世界范围内分散风险的本质思想,同时,外资保险公司为了扩大承保面也愿意接受中资保险公司的业务。

基于回归分析得到的公司选择偏好,本文做两方面的假定,其一是直接保险公司愿意将业务分给规模大、偿付能力强的公司;其二是中资保险公司更愿意将业务分给外资保险公司。于是,在求解矩阵(2)时需要增加约束条件:

其中Solvency表示公司偿付能力,Size表示公司规模,Z表示中资或者合资保险公司集合。式(6)表明,中资保险公司不会将业务分给偿付能力低于200%,或者规模比自己小的非外资公司,但对外资公司没有限制。

2.相对集中型市场结构下的业务传染效应分析

在模型(4)中增加约束条件(6)并应用RAS算法求解业务转移矩阵,分别模拟单一保险公司破产、国内再保险公司同时破产和前三大财产险公司同时破产引发的传染效应。图5显示了相对集中型市场下单一公司破产引致的传染性结果。在相对集中型市场结构下1000%的赔付率内,单一直接保险公司破产仍然不会产生传染效应。比较图3和图5,相对集中型市场结构下再保险公司破产的传染性低于完全分散型市场。因为相对集中型市场下中再财破产的直接传染公司最多为15家,慕再产的直接传染公司为1家,而在完全分散型市场下,中再财和慕再产的直接传染公司分别达到20家和3家。进一步观察图5,在业务赔付率达到600%以上时,中再财破产的间接传染公司和传染轮数均有所增加,这主要是因为分出公司的选择偏好导致分入公司一定程度上出现集中化的趋势。

图4 相对集中型市场下单一保险公司破产引发的传染效应

类似于单一保险公司破产的情形,相对集中型市场结构下所有再保险公司同时破产引发的传染效应也存在两方面的特征,其一是直接传染公司减少,其二是间接传染公司和传染次数增加。整体而言,在相对集中型市场下,再保险公司破产直接导致的传染风险降低,但是由于增加了直保公司分入分出业务的选择偏好,直保公司之间的业务交易风险增强,再保险公司破产的间接传染风险增加。易受传染的保险公司仍然是那些分出业务较多,而资本水平或者偿付能力相对较低的公司。

对前三大财产险公司同时破产的情景模拟分析发现,在相对集中型市场前三大财产公司同时破产导致传染风险的门槛大大降低。当业务赔付率在600%时,破产出现首次传染,当业务赔付率在1500%时,有五家公司会因传染效应而破产,而完全分散型市场下业务赔付率达到1700%才出现首次传染。可见在增加保险公司的选择偏好后,保险业务分出对象会集中于规模较大、偿付能力较强、整体资质较好的公司,这容易造成风险在部分保险公司的聚集,而当这些公司破产时导致的传染效应势必增强。

五、结论与政策建议

在后危机时代保险业职能深化、市场化改革和金融市场环境错综复杂的背景下,本文基于我国保险数据研究了不同市场结构下再保险承保业务风险的传染效应,并分析了再保险业务导致系统性风险的可能性。本文首先借鉴银行业对系统性风险的研究范式,构建再保险业务转移矩阵,然后利用最小交叉熵原理建立最优化模型,在完全分散型市场和相对集中型市场下,分别模拟单一保险公司破产、再保险公司同时破产和前三大直接保险公司同时破产所引致的传染效应。研究结果表明,我国保险业通过再保险业务传染引发系统性风险的可能性非常小。主要结论和政策建议如下:

首先,从承保业务风险传染的视角,系统性危机发生的门槛非常高,而且传染性很弱。研究结果表明,在破产损失率为100%时,(再)保险公司破产引发传染效应的最低业务赔付率为150%,这高于实际分出业务平均赔付率72%和和分入业务平均赔付率106%的水平。

其次,再保险公司,尤其是中国财产再保险股份有限公司和中国人寿再保险股份有限公司处于系统性风险的中心,属于系统重要性公司,是系统性风险的可能来源。模拟结果表明,中再财破产导致的传染效应远远大于其他保险公司。作为风险集合与分散的“节点”,再保险公司一旦出现危机将直接导致多家保险公司丧失风险保障,造成较大的财务和经营压力,甚至形成系统性风险。所以再保险公司必须将稳健性经营放在首位,最大限度保证自身经营安全,同时监管部门要重视风险诱导因素发生前的预防和风险传染过程的干预,尤其要加强对再保险公司的“特殊”监管,实现对系统性风险的有效防范和及时处置。

再次,境外再保险市场破产危机也可能是国内保险业系统性风险的潜在来源。研究结果表明,境外再保险市场承接国内50%以上的分出业务,当只存在一家虚拟国际再保险公司时,该公司破产对中国保险市场的冲击非常大,而当存在十家虚拟公司时,任何一家公司破产产生的冲击会大大降低。可见,保险公司需要在境外再保险市场做好整体规划,均衡分散风险,避免分出业务风险聚集。同时,虽然再保险属于全球性业务,但是再保险公司只需要满足当地的监管要求,监管漏洞的存在为再保险业务风险的产生与传染提供了空间。所以各国的监管机构有必要加强跨境监管中的协调合作,一旦境外再保险公司出现破产危机,境内监管部门要能够快速反应并及时应对,避免风险转移或者扩散。

最后,相对于完全分散型市场,在相对集中型市场下,再保险公司传染效应的直接冲击力减弱,但是间接传染性增强。之所以出现这一结果,主要是因为考虑了直接保险公司的业务分出选择偏好,在偏好相似的条件下出现了再保险业务“风险集聚”。这一研究结果表明,一方面,各保险公司需要谨慎并灵活使用再保险工具,避免分出业务过于集中。在充分考虑公司规模、偿付能力等经营指标的同时,还要注意挖掘经营稳健好的其他中小型公司,防止风险在大型(再)保险公司或者(再)保险集团聚集和传染。另一方面,保险公司需要权衡应用再保险产生的内部风险分散效应与外部风险传染效应之间的关系,适当、有效地进行再保险。

[1]项俊波.稳中求进,改革创新,不断开创监管工作新局面[J].保险研究,2014(1):1-5.

[2]项俊波.全面深化保险业改革创新[J].中国金融,2014(3):3-4.

[3]Allen F,Gale D.Financial contagion[J].Journal of Political Economy,2004,108:1-33.

[4]Cummins J,Weiss M.Systemic risk and the US insurance sector[A].Temple University working paper,2010.

[5]Van Lelyveld I,Liedorp F.Kampman M.An empirical assessment of reinsurance risk[J].Journal of Financial Stability,2011,7(4):191-203.

[6]Eling M,Pankoke D.Systemic risk in the insurance Sector– What do we know?[A]University of St.Gallen,School of Finance working paper,2012.

[7]FSB,IMF,BIS.Macroprudential policy tools and frameworks[R].2011.

[8]European Central Bank(ECB).Financial networks and financial stability[J].Financial Stability Review,2010:155-160.

[9]Grace M.The insurance industry and systemic risk:evidence and discussion[R].Networks Financial Institute Policy Brief,2010:1-40.

[10]Helwege J.Financial firm bankruptcy and systemic risk[J].Journal of International Financial Markets,Institutions and Money,2010,20(1):1-12.

[11]Billio M,Getmansky M,Lo A.W.Pelizzon L.Econometric measures of connectedness and systemic risk in the finance and insurance sectors [J].Journal of Financial Economics,2012,104(3):535-559.

[12]The group of thirty,reinsurance and international financial markets[R].2006.

[13]Rossi M,Lowe N.Regulating reinsurance in the global market[J].Geneva Papers on Risk and Insurance-Issues and Practice,2002,27(1):122-133.

[14]Bartram S M,Brown G.W.Hund J E.Estimating systemic risk in the international financial system[J].Journal of Financial Economics,2007,86(3):835-869.

[15]Acharya V,Biggs J.Richardson M.Ryan S.On the financial regulation of insurance companies[A].London Business School working paper,2009.

[16]Park S.C,Xie X.Reinsurance and systemic risk:The impact of reinsurer downgrading on property-casualty insurers[A].California State University working paper,2011.

[17]Chen F,Chen X.Sun Z.Yu T.Zhong M.Systemic risk,financial crisis,and credit risk insurance[J].Financial Review,2013,48(3):417-442.

[18]Weiβ G,Mühlnickel J.Why do some Insurers become systemically relevant[A].SSRN working paper,2013.

[19]赵桂芹,吴洪.保险体系的系统风险相关性评价:一个国际视角[J].保险研究,2012(9):112-119.

[20]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4):3-20.

[21]高波,任若恩.基于Granger因果网络模型的金融机构系统重要性评估[J].管理评论,2013(6):3-10+58.

[22]Cole C R,McCullough K A.A re-examination of the corporate demand for reinsurance[J].The Journal of Risk and Insurance,2006,73(1):169-192.

[23]Plantin G.Does reinsurance need reinsurers?[J].The Journal of Risk and Insurance,2006,73(1):153-168.

[24]Upper C,Worms A.Estimating bilateral exposures in the German inter-bank market:is there a danger of contagion?[J].European Economic Review,2004,48:827-849.

[25]马君潞,范小云,曹元涛.中国银行间市场双边传染的风险估测及其系统性特征分析[J],经济研究,2007(1):68-78。

[26]Blien U,Graef F.EntropieoptimiErungsverfahren in der EmpirischenWirtschaftsforschung(Entropy Optimization in Empirical Economic Research)[J].Jahrbuch fur Nationalokonomie und Statistik,1998,4:399-413.

[27]李培育.再保险的国际化战略[J].中国金融,2011(14):41-43.

[28]董青马.开放条件下银行系统性风险生成机制研究[M].中国金融出版社,2010.

[29]Furfine C H.Interbank exposures:quantifying the risk of contagion[J].Journal of Money,Credit & Banking,2003,35(1):111-128.