上市公司会计政策选择偏好研究*——基于数据挖掘的视角

2015-01-23郑州航空工业管理学院会计学院

郑州航空工业管理学院会计学院 谢 庆

会计收益受一组会计政策组合的影响。会计政策选择赋予了管理层在一定范围内报告会计收益的灵活性。要研究企业的会计选择行为,就必须对企业的会计政策选择数据真实、客观的予以描述,将会计政策选择的现象描述清楚,是进行会计政策选择动因研究的前提和基础。所以,本文拟采用基于数据挖掘-关联规则法,观测上市公司会计选择的偏好。

一、文献综述

(一)国外文献 Tatsuo Inoue和Wayne B.Thomas(1996)研究了日本的会计政策选择的动因,在计量会计政策时涉及四种会计政策:折旧,退休补偿金计划,证券计价方法和研发费用。根据每一种会计政策对盈利的影响,划分为增加盈利(1)和减少盈利(0),再依据Zmijiewski和Hagerman(1981)的方法计算出每一家上市公司的会计政策选择策略系数。该研究对会计政策组合因循原来的做法,方法上没有太多创新,但对了解日本上市公司的会计政策选择的动因有一定的帮助。Michael J.Aitken and Janice A.Loftus(2001)基于“高昂契约理论”研究了澳大利亚房地产行业的会计政策选择,不同于以往研究的是:研究了15种会计政策组合;研究中没有将会计政策对盈利的影响简单区分为增加或减少;关注的重点是每一种会计政策对所有者权益与收入的影响程度。研究发现:补偿契约对会计政策选择至关重要,但债务契约与政治成本对会计政策的影响没有得到验证。并且认为,如果样本变得复杂(多行业的混合样本),债务契约和政治成本的模型解释力也会削弱。政治成本可能只具备行业特征。该研究的优点是将每一种会计政策对权益及收入的影响统一起来,不同会计政策的可以统一进行比较。Emita&Tower(2006)对2000/2001年442家亚太地区上市公司四项主要的会计政策组合与管理层特征之间的联系进行了实证研究,发现两者之间存在显著的相关性,盈利增加的上市公司表现资产负债率较低,股权集中度较低,投资机会相对较高。该文在涉及会计组合的计量时关注了四种会计政策:存货发出方法;折旧政策;商誉摊销的期限;固定资产计价基础(历史成本/重置成本)。每一种会计政策对盈利的影响程度分别赋予5个档次(0,0.5,1,1.5,2),再运用Zmijiewski&Hagerman(1981)计算会计政策组合的方法,计算每一家上市公司会计政策选择策略系数。在对会计政策做出的分类时认为:单纯使用一种会计政策的定义为0或2,介于这两者之间的定义为0.5,1,1.5。Frank D.Hodge,Roger D.Martin,Jamie H.Pratt(2006)研究了财务报告用户在企业使用减少盈利的会计政策下,对管理层策略性报告、当期财务业绩和未来三年的财务业绩的评估。研究发现,没有审计质量保证的前提下,用户会将减少盈利的会计政策视为“非策略性”的,同时对当前和未来业绩的评估也是有差异的。有了审计质量的保证之后,用户会将减少盈利的会计政策视为“策略性”的,同时对当前和未来业绩的评价存在“折扣”现象。

(二)国内文献 刘斌、胡媛(2006)对组合会计政策选择的契约动因进行了研究,采用截面修正Jones模型进行操控性应计利润的分离,得到反映企业组合会计政策选择对利润的影响金额。颜敏(2010)针对显著性会计政策的选择标准进行了有益探索,尝试选择:资产规模、是否为高盈利企业、是否为大亏企业、企业当年有无实际再融资等变量,运用非参数检验方法对会计政策的显著性进行逐项检验,得出对上市公司有显著影响的会计政策。然后,运用Zmijiewski和Hagerman(1981)创造了“会计政策选择策略系数”这一指标的计算方法,计算上市公司当年的会计政策策略系数,并将系数值作为因变量,再用资产规模、是否为高盈利企业、是否为大亏企业、企业当年有无实际再融资等变量作为自变量,回归得出相关结论。

计量每一种会计政策对企业的影响程度是不经济也是不现实的,对适用同一种会计准则的地区,选择几个具有代表性的会计政策反映该地区的会计政策选择总体特征是一个符合现实经济情况的研究思路。大数据时代,海量信息的不断出现,使得进一步研究上市公司会计政策选择组合有了可能性。

二、数据挖掘方法的运用

会计政策组合的研究由于数据、方法的局限,始终没有取得实质性进展。数据挖掘技术的出现和发展对会计政策组合的研究带来视角和方法上的创新。数据挖掘是从数据中提取出隐含的过去未知的有价值的潜在信息的科学,是一门从大量数据或者数据库中提取有用信息的科学。”它已经成为了国内外DB技术和AI技术的发展前沿。

关联规则是描述数据库中数据项之间所存在的关系的规则,即根据一个事务中某些项的出现可导出另一些项在同一事务中也出现,即隐藏在数据间的关联或相互关系。在上市公司会计政策选择组合中,通过对其年度报告中会计政策信息的编码,获取会计政策选择数据库,对大量的记录集进行数据挖掘可以从中发现有趣的关联关系现象,找出上市公司会计政策选择中最具有代表性的组合,为科学计算会计政策选择策略系数提供理论依据。

设I={i1,i2,…,im}是项的集合,事务数据库DB=

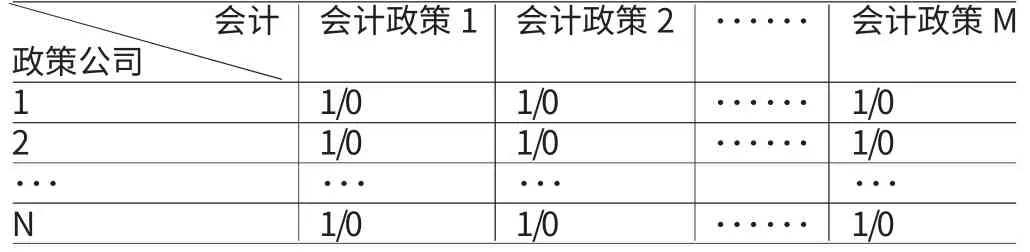

关联规则的挖掘一般可分成两个步骤:(1)找出所有支持度大于等于最小支持度阈值的频繁项集。(2)由频繁模式生成满足可信度阈值的关联规则。第(1)步的工作是相当费时的,而第(2)步在第(1)步的基础上很容易实现,因此关联规则挖掘算法的性能主要由第(1)步决定。为发现会计政策组合的特征,要设计一个合适的数据源列表,如表1所示。

表1 上市公司会计政策信息表

三、实证结果

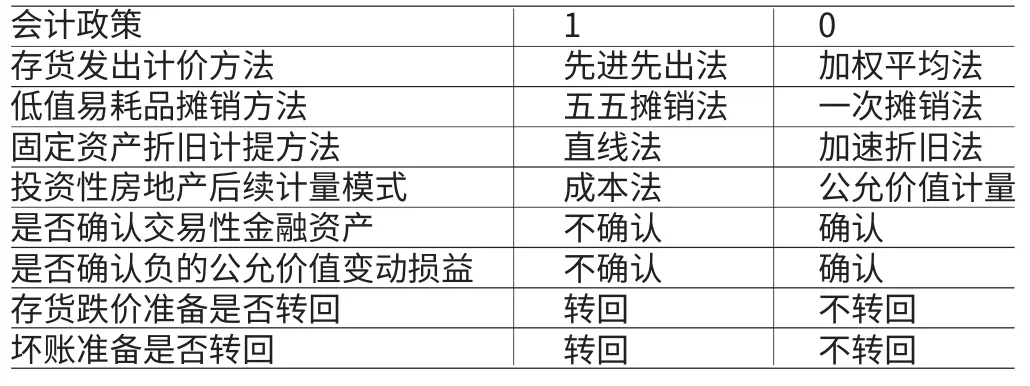

(一)会计政策选取的定义 本文选取存货发出计价方法、低值易耗品摊销方法、固定资产折旧计提方法、投资性房地产后续计量模式、交易性金融资产、公允价值变动损益、存货跌价准备是否转回、坏账准备是否转回8种会计政策为研究对象,具体会计政策选取的定义如表2所示:

表2 研究所需的会计政策及其分类

(二)样本选取及统计结果 研究所需会计政策选择信息通过查阅2007年—2013年的上市公司年度报告获得,上市公司年度报告来源于巨潮资讯网(www.cninfo.com.cn)。样本选取标准是:在我国上海和深圳证券交易所上市的公司,并具有相关期间的会计信息资料,以此共获取4679个观测值。所有会计政策选择的描述性统计,见表3:

表3 2007年-2013年会计政策描述性统计

从表3中这8个会计政策描述性统计来看,存货发出政策(均值≦0.17)主要为加权平均法(包括移动加权平均法)。加权平均法突显的特点是使用成本较低。低值易耗品摊销政策(均值≦0.17)主要是一次摊销法,从企业管理的角度而言,选择一次摊销,便于企业核算低值易耗品的使用成本,但在管理精度上会存在由于使用这种较为粗糙的方法而导致的管理漏洞的出现。固定资产折旧政策具有高度的一致性(均值≧0.99),一个企业的固定资产是企业资产的主要部分,其折旧政策对企业业绩的影响是十分显著的,但由于目前现行税收及相关制度的管制,固定资产折旧政策很少使用加速折旧法,基本使用直线法,其可能的原因是加速折旧法使用的成本较高。投资性房地产后续计量模式(均值≦0.06)是上市公司面临的一项新政策,面对使用公允价值计量属性可能带来的巨大收益,企业更愿意使用公允价值法。交易性金融资产(均值≦0.27)在企业实际的投资中所占比重较大,公允价值越来越受到企业的青睐。公允价值变动损益的均值从0.18到0.08,0.21,0.25也显示了与交易性金融资产相似的特性。在存货跌价准备转回(最大值=0.23)与坏账准备转回(最小值=0.34)的可以看出企业管理存货和坏账中会出现显著差异,企业更加愿意使用坏账准备的转回,而不是存货跌价准备的转回进行盈余管理(如果确实有基于转回的盈余管理的话)。

对于上市公司会计政策的描述总体是可以反映出:企业核算以节约成本为主要目的;对于公允价值,大多数的企业采取积极态度;对与资产减值准备的转回,坏账比存货更加受到企业的欢迎。

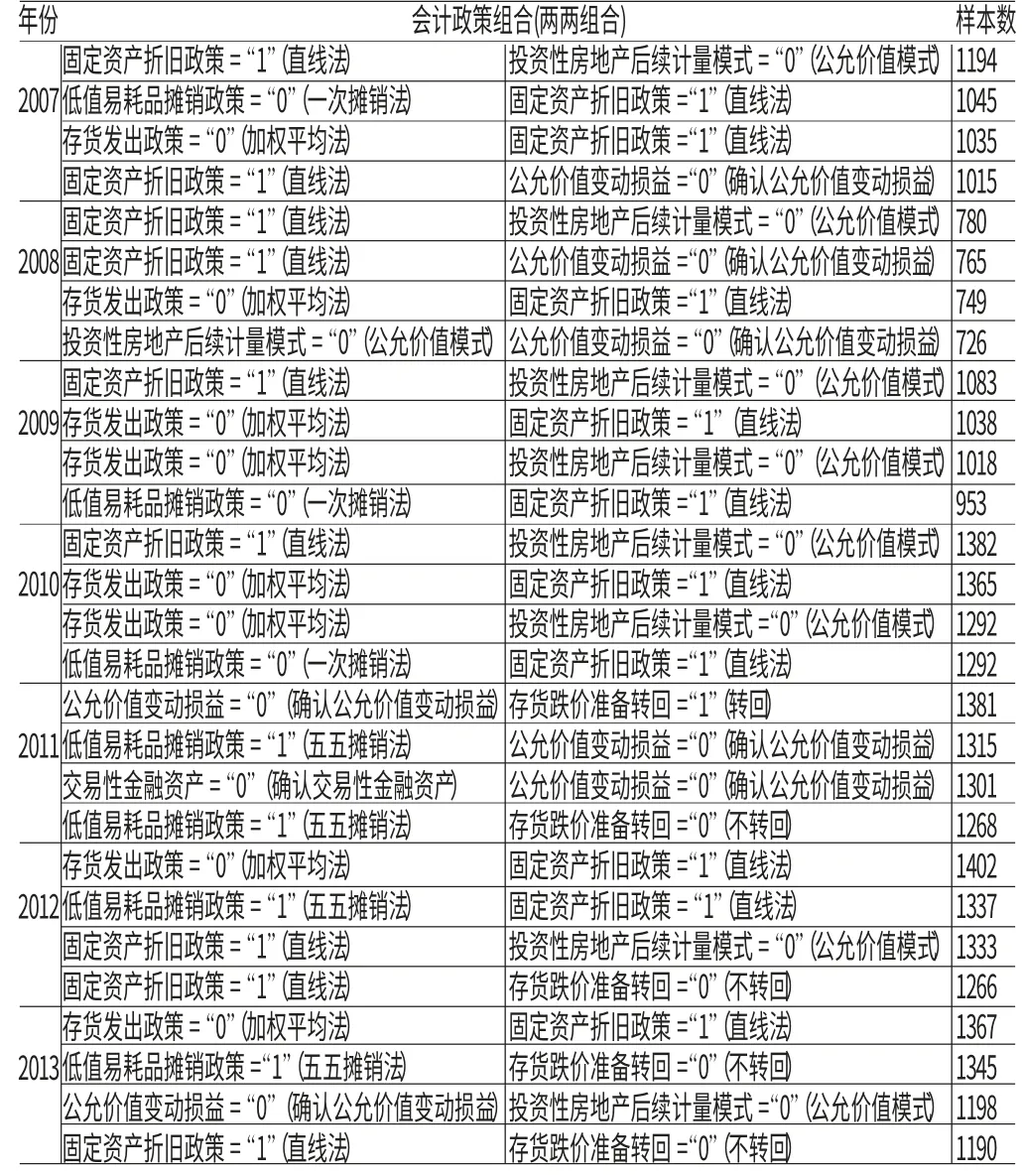

(三)关联分析结果 企业会计政策选择的描述只是一种数据上的反映,还需要从知识发现的角度来看待企业会计选择的行为,从数据挖掘的视角分析,通过关联规则的使用,找到不同年份上市公司使用会计政策的内在关联,可以更加丰富会计政策选择理论的内涵。2007-2013年上市公司会计政策的关联分析结果见表4(关联分析结果只列示数据部分,关联图略)。

表4 2007-2013年上市公司会计政策组合关联分析结果

通过2007-2013年关联分析的结果可以看出上市公司选择会计政策组合的偏好,即:固定资产折旧普遍采用直线法,投资性房地产后续计量模式采用公允价值模式,存货发出采用加权平均法(包括移动加权平均法),低值易耗品摊销采用一次摊销法,在选择相关会计政策是都会确认公允价值变动损益。

固定资产折旧普遍采用直线法的原因主要是企业选择加速折旧法受政策制约较多,使用成本较高(国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知(国税发[2009]81号))。因此,除非企业发现使用加速折旧法带来的收益大于其付出的成本,否则企业必定会选择监管成本较低的方法——直线法。而投资性房地产后续计量使用的公允价值计量则表明,企业在经济发展呈现繁荣的情形下,会选择增加盈利的方法,盈利的增加可能会带来管理层薪酬的增加和债务契约监管压力的舒缓。存货发出计价使用加权平均(包括移动加权平均法)主要是因为会计核算成本较低。低值易耗品的摊销方法普遍采用一次摊销而非五五摊销,主要是这部分资产在企业中所占比重不大,采用一次摊销带来的收益反而会被增加的核算成本抵销。存货发出的方法采用加权平均法而非先进先出法的理由与低值易耗品的摊销方法类似。

四、结论

通过数据挖掘中关联分析,本文对2007年-2013年上市公司会计政策进行了实证研究,发现会计政策选择偏好通常会发生在固定资产折旧(直线法)、低值易耗品摊销方法(一次摊销法)、投资性房地产后续计量模式(公允价值计量)和存货发出方法(加权平均法)上及确认公允价值变动损益上。据此,从大数据中发现企业会计政策偏好,即典型会计政策组合。为进一步研究会计政策组合的计量奠定了一定的理论基础,但笔者也注意到本文的结论与颜敏(2010)发现的结论有很大的出入,颜敏在研究通过Wilcoxon Two-Sample Test和Kruskal-Wallis Test的得出典型性会计政策组合为:负的公允价值变动损益存货发出的先进先出法、投资性房地产后续计量模式和存货跌价准备转回,本文得出的结论是否可以提升模型的显著性有待后续研究。

[1] 刘斌、胡媛:《组合会计政策选择的契约动因研究》,《财贸研究》2006年第2期。

[2] 颜敏、张永国:《决定会计政策选择盈利策略的经济因素分析———基于2008年深沪股市的经验检验》,《财会月刊》2010年第24期。

[3] Watts, Zimmerman著,陈少华、黄世忠等译:《实证会计理论》,东北财经大学出版社1999年版。

[4] Emita W. Astami, Greg Tower. Accounting-policy choice and firm characteristics in the Asia Pacific region: An international empirical test of Costly Contracting Theory .the International Journal of Accounting,2006(41).

[5] Michael J, Aitken, Janice A.Loftus. 2001. Determinants of accounting Policy Choice in the Australian Property Industry:A Portfolio Approach. Accounting and Finance ,2001(11)