技术资本投入与制造业收益研究——来自沪深两市高端装备制造业上市公司的证据

2015-01-23中国海洋大学管理学院王海龙罗福凯

中国海洋大学管理学院 王海龙 罗福凯

一、引言

随着科学技术的迅猛发展和知识信息时代的到来,技术、知识、信息从传统的生产要素中分离出来,显示出强大的价值创造能力。在人力资本、货币资本和物质资本的基础上,技术、信息和知识开始转化为新的要素资本。我们将技术资本、信息资本和知识资本称之新兴资本。现实证明,新兴资本的价值创造能力已远远超过了传统的人、财、物等资本。在知识、信息和技术等新兴资本中,中国企业相对最缺少的是技术资本。技术资本存量和技术资本回报率已成为学界、商界和政界亟待解决的问题。本文从要素资本的角度,分析了高端装备制造业研究技术资本投入与收益问题。

二、资本收益率和技术资本存量测度:理论框架

北京大学中国经济研究中心课题组(宋国青,2007)研究表明,中国的工业资本回报率得到了真实而非虚构的强劲增长。但该结论也受到了一些学者的质疑,因为1998年国家统计局调整了工业统计口径,将“乡及乡以上独立核算工业企业”改为目前沿用的口径,调查企业数由50多万家减少到16万家左右,这16万家被调查企业是政府对规模以上和规模以下企业优化选择的过程,亏损或破产企业存在着部分或全部资本金的消失但计算中却将其排除,结果当然是拉高全社会的资本回报率(单伟,2007)。学者们对资本收益率的测算主要集中在传统的物质资本、货币资本回报率的测算上,对物质资本的定义也不一致。近年来也有一些学者关注人力资本收益率问题。但对技术资本、信息资本和知识资本回报率的研究,只是近年来开始引起学界重视。总之,资本收益率测算的内容和方法在不断改变。

关于技术投资对经济增长的研究,学界主要将R&D支出或其他技术指标作为企业技术水平的替代变量,以此研究技术水平与企业业绩指标之间的关系,以及技术效率等,解释技术对企业价值增值的作用和贡献份额。其研究方法和模型选择,先后经历了由传统的柯布-道格拉斯生产函数到新经济增长理论生产函数的发展。在传统的柯布-道格拉斯生产函数中,技术被作为一个外生变量来研究。新经济增长理论则它把技术看作一个内生经济变量,Cornwall(1977)倡导技术的内生增长。Hu(2001)、Jefferson et al.(2004)等国外学者,运用中国企业部分或全部数据研究了R&D投入和企业绩效之间的关系,得出的结论也不尽相同。吴延兵(2008)、周勤(2008)、王玲(2008)等,使用新经济增长理论模型,对我国R&D与经济增长之间的关系进行了深入研究。但这些研究主要为宏观经济调控服务,缺乏对企业经营的指导作用。张学勇等(2009)以技术员工人数与普通员工人数之比、机器设备价值与员工总数的比例等指标,作为技术水平替代变量,以销售利润率、资产利润率、人均利润率等指标作为被解释变量,利用浙江六地区的民营工业企业数据对经济增长实证分析,相对来说,对指导企业管理比较显著。概括地讲,人们直接使用公司财务数据研究企业技术资产的文献很少。

国外学者大都把知识和信息合并在一块来研究信息技术投资和经济增长之间的关系问题。Kweku-Muata et al.(2004)发现信息技术资本和企业成长之间存在着显著的正相关关系。一些学者归纳了信息技术投资与企业成长之间的三种关系:(1)负相关关系。Roach(1988)、Berndtand Morrison(1994)等人认为,技术资本投资与企业成长存在一定的负相关性。(2)零相关。Turner(1985)、Strassmann(1990)、Loveman(1994)、Strassmann(1997)等学者,没有发现信息技术投资与经济增长存在显著关系。(3)正相关关系。Bender(1986)、Weill(1992)等人,在研究中都发现企业信息技术投资与企业成长或经济增长之间存在着显著的正相关关系。然而,这些研究,都是将生产要素局限在人力资本、货币资本、物质资本和技术水平的替代变量上,未对技术资本进行独立研究。他们把除人力、货币和设备资本以外推动经济发展的因素,都归结为技术的贡献。迄今为止,多数研究者把知识、信息和技术混合在一起研究。本文强调技术、信息和知识是完全不同的生产要素,并重点测算技术资本的存量和收益水平,以期人们对新兴要素资本的优化配置和价值创造能力有一个更清晰的理解。

技术转化为资本的基础理论是要素资本理论。该理论认为,企业的生产要素由人力、财力和物力,以及技术、信息和知识等构成。企业收益由人力资本、货币资本、机器设备资本、技术资本、信息资本和知识资本的配置组合而共同创造。一般企业和一般产品的生产,其资本主要是人力资本、货币资本和机器设备资本。高端装备制造企业的要素资本,除了一般意义上适量必要的人力、货币和物力投资外,主要是技术资本、信息资本和知识资本的投入和配置。技术是有别于人力、货币、物力、信息和知识的一种独立的生产要素。技术的载体和形态可以是高技术含量的人工制品、人工文件,以及人的特别行为。这些高技术含量人工制品、人工文件和特别行为,作为生产劳动的结果或产品,都是私人商品而非公共产品。当这些技术产品被登记入账和确认产权后,经过市场交易由某一组织购买,再投入经济领域便形成该组织的技术资本。理论研究表明,技术节省和替代人力的程度远大于机器设备节约和替代人力的程度,并且,企业的技术水平高低与员工数量多少呈负相关关系(罗福凯,2009)。

在国外,有学者把企业资本划分为信息技术资本、非信息技术设备资本和结构资本等三部分(Hyunbae et al.,2008)认为企业的信息技术资本包括计算机硬件和计算机软件两个部分。然而,Bemdt et al.(1992)和Morrison(1997)使用了更广泛的技术资本定义,将跟信息有关的其他设备也包括在信息技术资本当中来。本文支持斯蒂格利茨将信息视作不同于技术的独立商品的观点。同其他生产要素一样,技术的价格也是由技术市场的供应和需求关系决定的。技术的定价在成本与收益的财务规则约束基础上,由购买和出售双方自愿协商形成。因此,技术资本存量的测算,将采取人力资本、机器设备物质资本的定价与测量方式。技术资本分为技术开发型资本和技术引入型资本。技术开发型资本是指以技术自主创新、技术研发为手段,将技术资本化的资本形成过程。技术引入型资本是指除了研发活动外的流入企业中的技术资本化过程。技术开发型资本和技术引入型资本体现在技术资产中。

三、研究设计

(一)样本选择与数据来源 本文以2007-2011年沪深两市A股高端装备制造业上市公司为研究样本,包括航空产业、卫星及应用产业、轨道交通装备业、海洋工程装备和智能制造装备等五个细分领域。数据主要来源于国泰安数据服务中心(CSMAR),“技术资本”数据由上市公司年报手工整理获得。在剔除ST公司和数据披露不充分样本后,最终筛选出横截面样本1018个。

(二)模型构建与变量定义 经济学中的C-D生产函数的基本模型为:

其中,Q、A、K、L、α、β分别为经济产出、综合技术水平、投入资本量、投入的劳动力、K的产出弹性、L的产生弹性。我们采用普遍的C-D生产函数扩展模型:

其中,Ci、Li、Ti分别代表物质资本投入、人力资本投入和技术资本投入,α、β、γ分别为Ci、Li、Ti的产出弹性,eεi为随机干扰因子。对(2)两边取对数,得

我们以其他因素考察要素资本对企业业绩的影响,设计如下模型。

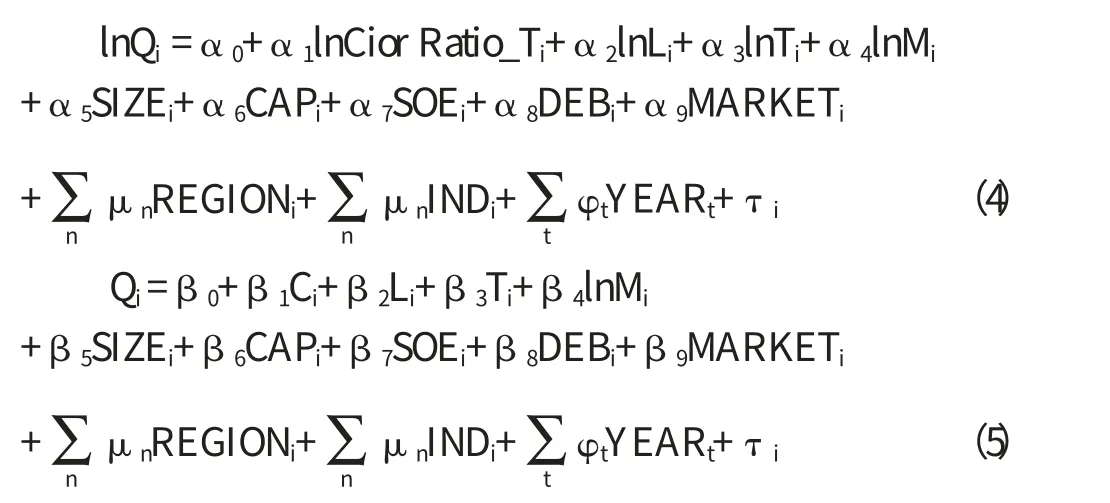

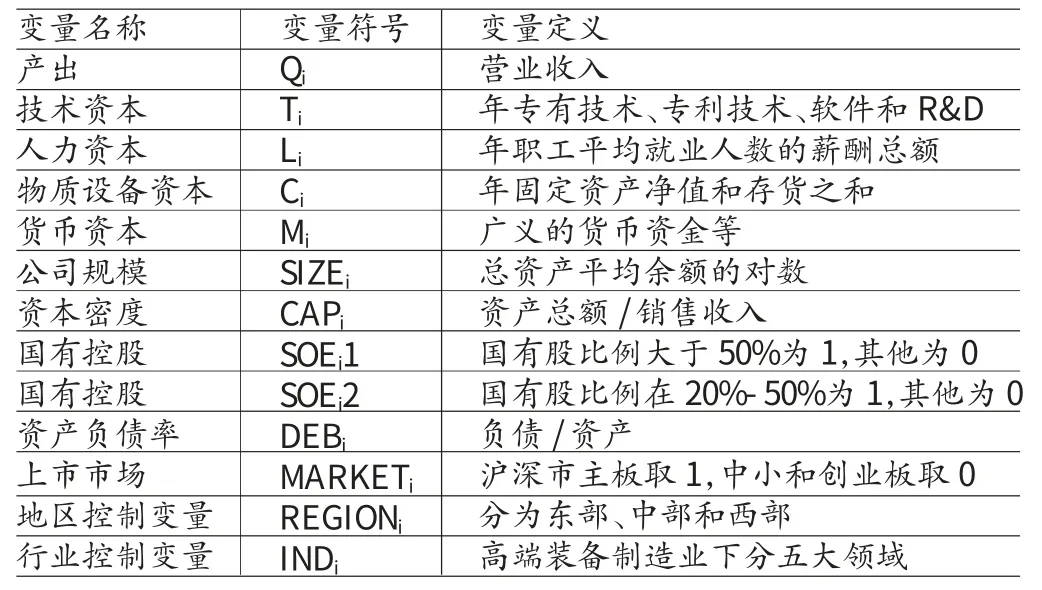

其中(4)和(5)为技术资本产出模型,(6)和(7)为技术资本回报率模型。具体变量定义见表1。

表1 变量与变量定义

四、实证分析

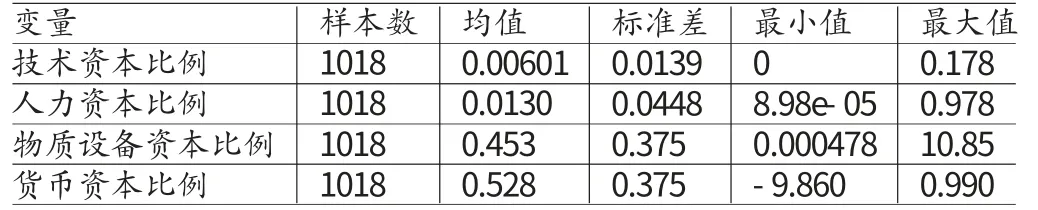

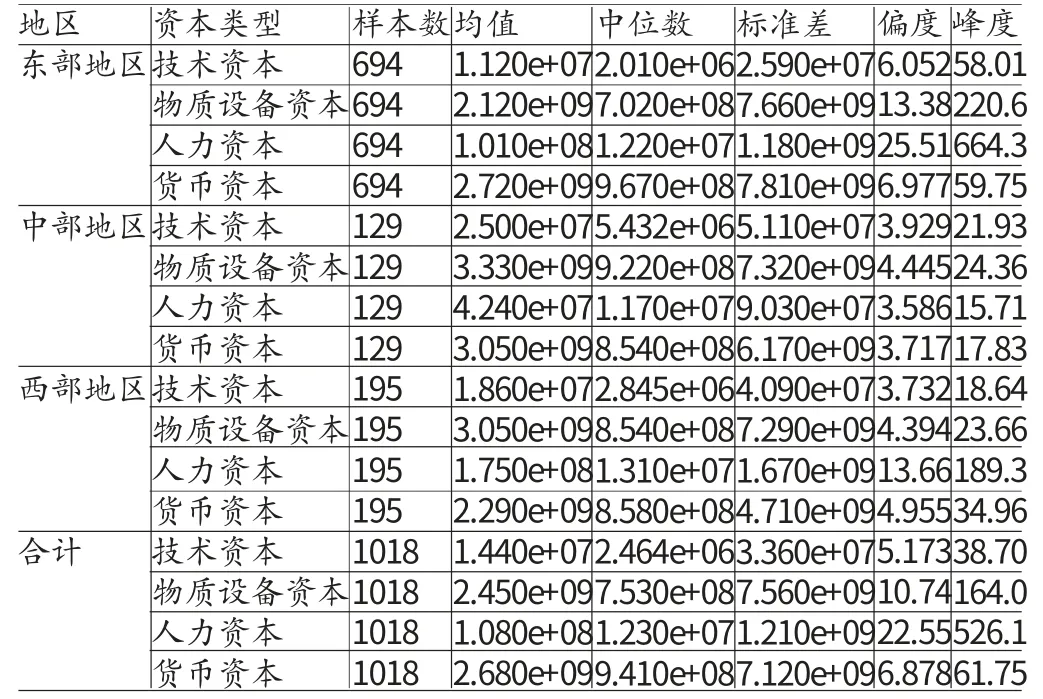

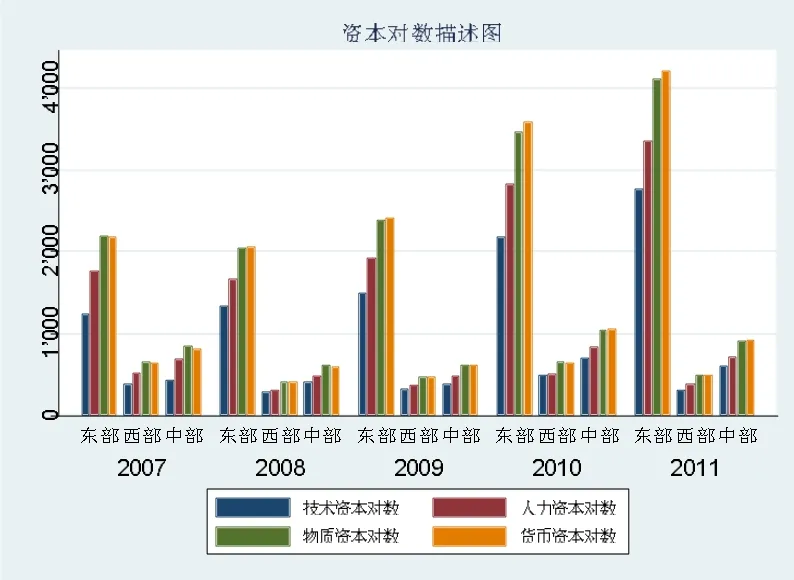

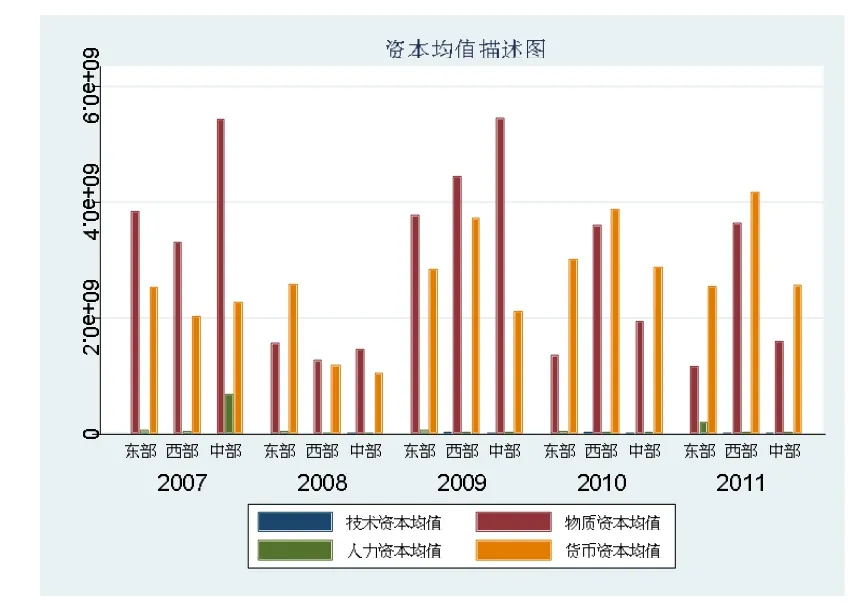

(一)描述性统计 我们对高端装备制造业的样本资本存量进行了描述性统计(表2),发现技术资本在总资本存量中所占比重只有0.6%,物质设备和货币资本占据了大部分(45.3%和52.8%)。虽然对于高端装备制造业来说,技术水平的先进程度往往决定了竞争中的成败,但是相对于物质设备和货币资本来说,其相对比例却很小,但技术的研发和投入是一个企业竞争杠杆,能撬动企业的运转。由于资本存量总量差异巨大,我们通过比较资本对数来观察各资本要素的趋势状况。如图1。在表3和图1中,东部地区在总量处于绝对领先,且有与中西部地区拉大的趋势,这与国内的地域经济状况相吻合。从均值上看,东部地区技术资本均值明显小于中西部地区,表现为企业间技术投入的参差不齐,从峰度可以看出(东部58.01,中部21.93,西部38.70);中部地区的货币资本和物质设备资本投入最高,人力资本投入却最低。中西部地区在资源禀赋上具有绝对的优势,但是技术上相对落后,在西部大开发的进程中,国家更是加大了技术投资力度。通过各要素资本均值描述,可以比较地区间的差异,如图2。

表2 要素资本比重描述表

表3 各要素资本变量的描述性统计

图1 资本对数描述图

图2 资本均值描述图

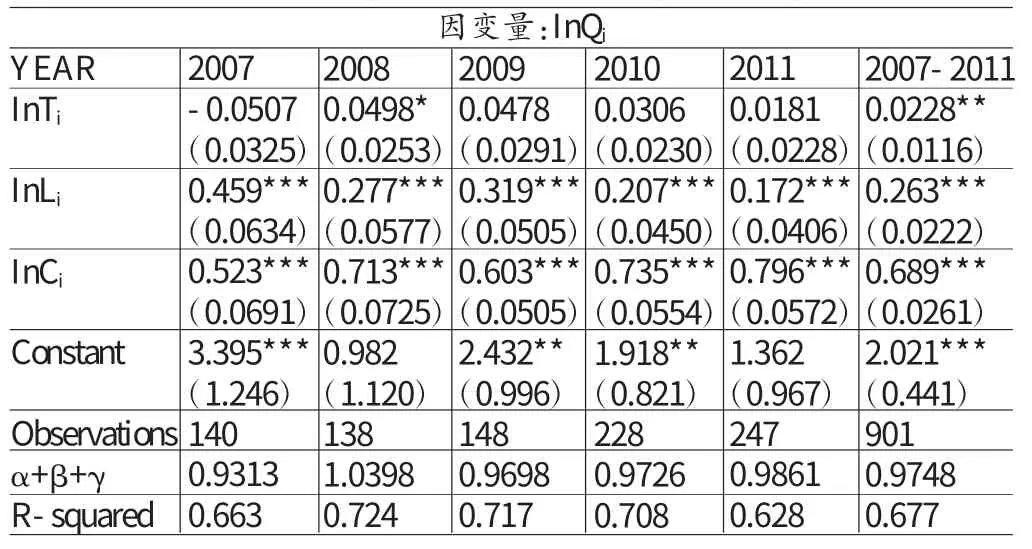

(二)技术资本产出弹性的回归分析 产出弹性是指技术水平和投入价格不变的条件下,若其他投入量固定不变,单独变动一种投入的数量时,这种投入的相对变动所引起的产量的相对变动。国内外关于技术资本产出弹性的计算最多的是利用R&D,如,Hu(2001)以1995年813个高科技企业作为样本,发现私人R&D产出弹性为0.32。他又在2005年检验了1995-1999年的数据,R&D产出弹性为0.027-0.029,高科技企业产出弹性为0.064,非高科技企业中R&D对生产率没有显著影响。Jefferson etal.(2004)运用1997-1999年的数据,研究发现R&D产出弹性为0.24。本文首次利用非R&D的数据来进行技术资本产出弹性测算。我们对扩展CD函数即模型(3)进行总体回归和分年度回归,可以计算其弹性系数α、β、γ,刻画物质资本、人力资本和技术资本对产出函数的贡献力。我们对(3)进行总体回归和分年回归,得出α、β、γ的值,分别为Ci、Li、Ti的产出弹性。当α+β+γ>1生产函数表现为规模报酬递增特征;当α+β+γ<1时,生产函数表现为规模报酬递减特征。2007-2011年,技术资本产出弹性的绝对值分别为0.0507、0.0498、0.0478、0.0306和0.0181,有下降趋势。在此期间,只有在2008年,规模报酬递增,技术资本对数与产出对数显著相关,其他年份α+β+γ<1,技术资本对数与产出对数不显著相关。五年总体弹性系数为0.0228,α+β+γ<1,具有规模报酬递减特征,且通过5%的显著性水平下t检验。从2008年和2007-2011年五年总体的回归结果中,技术资本弹性越高,越能显示出规模报酬递增特征,反之,技术资本弹性越低,则会显示出规模报酬递减特征。

表4 对扩展CD函数的总体回归和分年回归结果

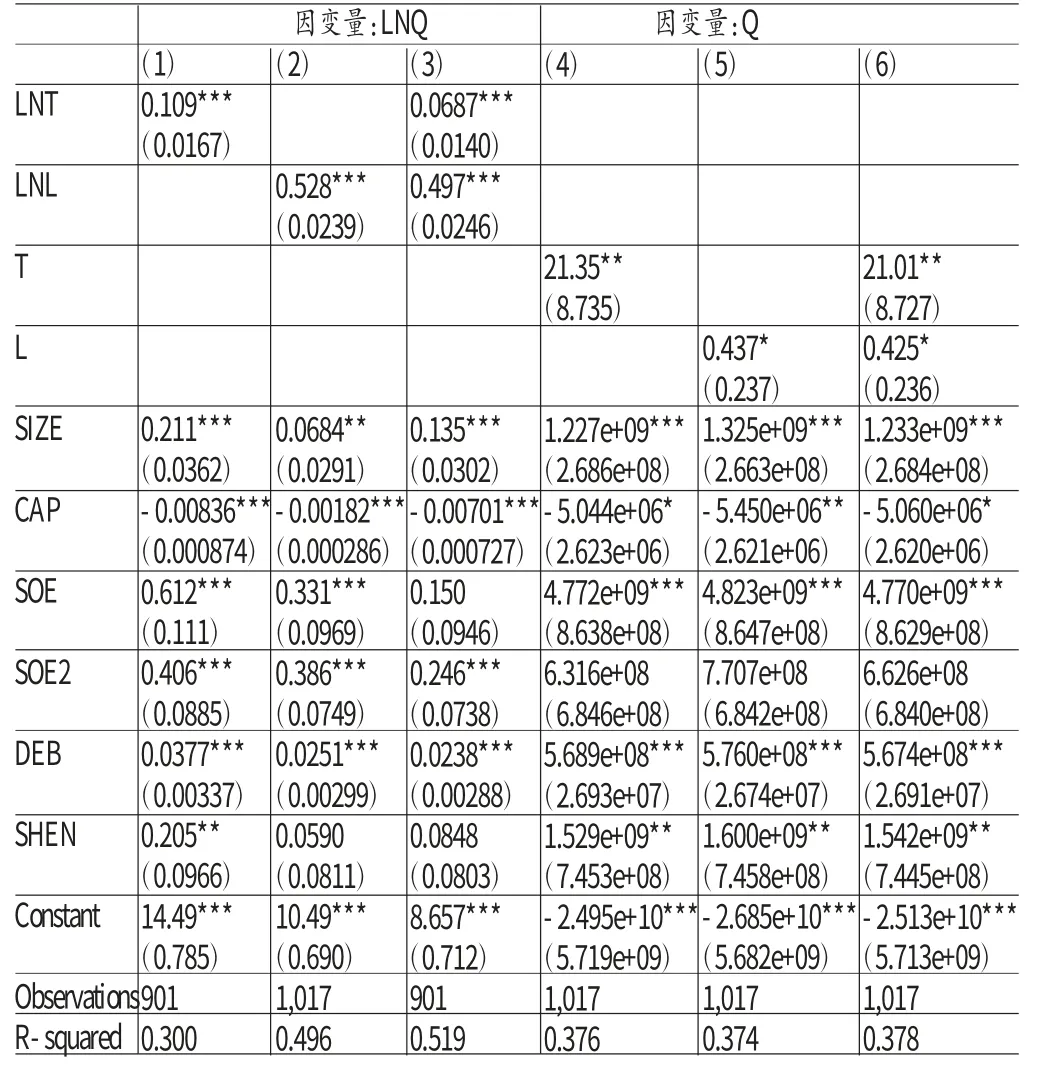

(三)技术资本与产出变量的回归分析 经过初步回归和相关系数检验,我们剔除对结果有影响但有多重共线性的变量InCi和InMi(下同)后进行全样本回归。从表5(1)和(3)列可知,LNT系数显著为正,表明技术资本对产出具有显著贡献,与国内外其他通过R&D作为技术资本变量得出的与生产率正相关的结论一致。第二个模型中,我们看到(4)和(6)列中T的系数显著为正,总技术资本投入对总产出具有显著正相关关系,进一步印证了之前的结果。这说明,技术资本投入的必要性。从控制变量来看,公司规模(SIZE)、资本密度(CAP)、国有控股(SOE)和资产负债率(DEB)等变量都有统计上的显著性,公司规模(SIZE)越大、资本密度(CAP)越小、资产负债率(DEB)越高,对应的产出越大。沪深主板企业的的产出明显高于中小板和创业板企业的产出,这与企业资本投放规模有关。

表5 技术资本与产出变量的全样本回归结果

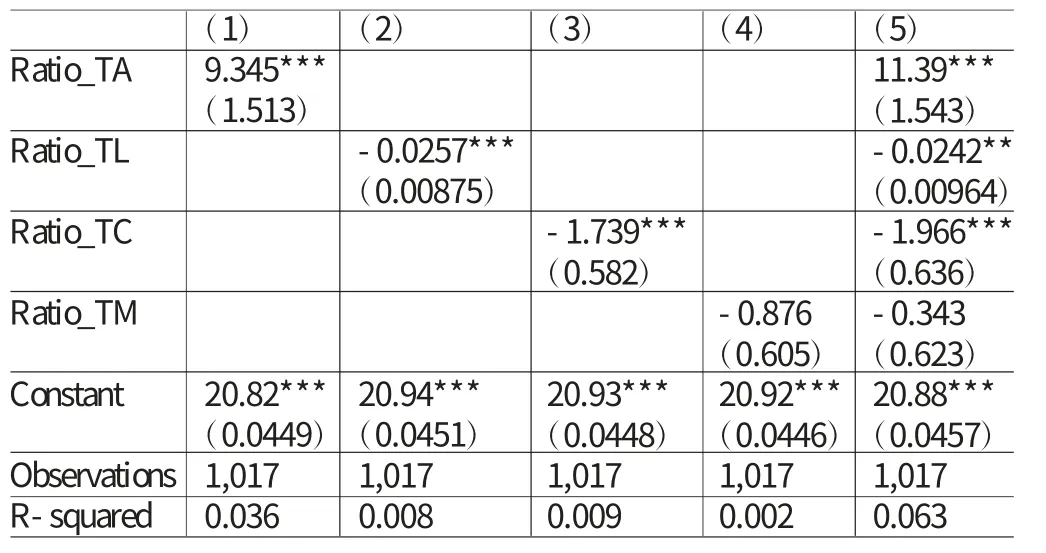

(四)技术资本投入比的回归分析 企业的技术资本的投入有绝对量的不同,也有相对比率的差异,比如技术资本投入的多,那么相对的人力资本、物质资本等投入就少,并不是技术资本投入越多越好,一个理性和适合本企业的资本结构是企业获得长期发展的保障。我们通过对数据和变量的整理,试图分析资本投入结构的特征。首先,将资本投入分为两类,一类是绝对比例,我们设计变量Ratio_TA,表示技术资本占总资本比重,这是一个固定的绝对比率。另一类是相对比例,我们分别设计了技术资本相对人力资本比(Ratio_TL)、技术资本相对物质资本比(Ratio_TC)和技术资本相对货币资本比(Ratio_TM)来表示这种相对关系。回归结果如表6。技术资本结构比率与产出存着某些关系和重要特征。绝对比例与产出显著正相关,这与前面的实证结果一致。技术资本相对人力资本比(Ratio_TL)系数为负,技术资本相对物质资本比(Ratio_TC)也为负,且都具有统计显著性,说明样本企业技术资本相对于人力资本和物质资本比例要低。但与货币资本相对比率没有显著关系。

五、结论

本文的研究结论表明,技术资本投入对产出有显著正相关的作用,印证了“科学技术是第一生产力”的论断,企业应该鼓励科技创新和技术研发。技术资本弹性与规模报酬效应有关,技术资本弹性高,显示出规模报酬递增特征,技术资本弹性低,显示出规模报酬递减特征。技术资本投入在企业创造价值的过程能以小博大,以小带大,增强核心竞争力。技术要素往往带动规模效应。技术资本比例与产出有相关关系,产出高的企业表现出技术资本绝对比例为正,技术资本相对人力资本、物质资本比例为负的特征。本文的研究结论对于制造业特别是高新技术产业有较好的启示和指导作用,有利于企业管理层重新考虑技术资本与人力资本和物质设备资本的结构和配比问题。高端装备制造业要以高技术为引领,转变经济增长方式,才能使我国由制造业大国向制造业强国迈进。另外本文的研究还有一些不足之处:第一,选取的样本跨5年,但由于数据缺省问题没有形成面板,此问题还可以从企业生命周期的角度拓展。第二,本文只研究了高端装备制造业的技术资本问题,对于其他行业技术和其他要素资本的关系缺乏研究。

表6 技术资本投入比率与产出回归结果

[1] 罗福凯:《要素资本平衡表:一种新的内部资产负债表》,《中国工业经济》2010年第2期。

[2] 王玲:《高技术产业技术投入和生产率增长之间关系的研究》,《经济学》2008年第4期。

[3] 周勤、蔡银、杜凯:《技术水平与技术利润贡献的实证研究》,《中国工业经济》2008年第12期。

[4] 吴延兵:《用DEA方法评测知识生产中的技术效率与技术进步》,《数量经济技术经济研究》2008年第7期。

[5] 罗福凯、永胜:《技术资本:战略性新兴产业的核心资本选择过程》,《科学管理研究》2012年第4期。

[6] Ellen R.McGrattan,Edward C.Prescott.Technology Capital and the US Current Account.American Economic Review,2010.

[7] Thomas J.Holmes,Ellen R.McGrattan,and Edward C.Prescott.Technology Capital Transfer.Federal Reserve Bank of Minneapolis Research Department,2011.