民营上市公司管理层薪酬业绩敏感性的变化研究——基于管理者权力视角

2015-01-23南京师范大学徐春香

南京师范大学 徐春香

一、引言

委托代理理论认为,委托人与代理人之间由于信息不对称、效用函数不一致等容易引起代理人的道德风险和逆向选择行为,损害委托人的利益。股东认为,设计一份薪酬合约将代理人的薪酬与公司业绩关联起来,能够降低代理成本、提高公司价值,这被认为是最优薪酬合约,但是不能忽略的一点就是管理者自身拥有权力的情况,其可以通过权力寻租谋取个人私利,管理者除了拥有固定索取权和特定控制权,还拥有股东让渡的部分剩余索取权和控制权,权力是利益的基础。谁拥有的权力越大,谁谋取的利益就越多。本文研究企业管理者拥有部分控制权后,如何对薪酬进行操纵使得薪酬与业绩之间关系变化呈现非对称。将管理者的部分薪酬与业绩挂钩使得管理者的部分薪酬置于风险之下,理性的管理者是规避风险者,是对管理者机会主义行为的一种反向激励,这不仅不会提高公司的治理效率,还会危害股东利益。管理者激励是为了解决代理问题,但是其本身就是一个代理问题,随着股票期权等薪酬激励方式的推广,管理者持股获得了与股东抗衡的控制权,董事会内部董事比例较高的情况下,管理者就会俘获董事会,制定利己的薪酬计划。

二、文献回顾

Taussing&Baker(1925)率先对高管薪酬和企业绩效之间的关系进行了研究。Jensen&Murphy(1990)最早对总经理的薪酬与业绩之间的关系进行实证研究,发现总经理的薪酬绩效敏感度很低。Bebchuk&Fried(2002)便首次提出了管理层权力的概念,分析了管理者使用自身权力对企业薪酬契约造成影响。Otten(2008)通过对世界上多个国家的数据样本进行实证研究,发现管理者权力理论多国适应。周建波和孙菊生(2003)提出对经营者进行股权激励必须要建立在合理的薪酬激励机制之上,并且有有效的内部治理,否则会导致管理者的权力寻租活动。过度投资能够扩大企业的规模,实证研究表明公司规模与管理层薪酬之间的显著性正相关关系(Kostiuk,1990;魏刚,2000),公司规模扩大的情况下管理者的部分薪酬属于无风险薪酬,公司规模的扩大还能满足管理者的获得在职消费、声誉提升以及职位增加等非货币性收益。再次,将管理者的薪酬与业绩联系,在选择业绩指标的时候,有些业绩指标容易被管理者操纵,管理者能够通过盈余管理的方式操纵会计业绩,从而谋取薪酬最大化(Watts and Zimmerman,1978;Healy,1985)。最后,管理者由于参与企业的剩余分享计划,获得了对抗股东的权力,而且管理者能够提名董事,所以董事会能否起到监督作用,还得看其独立性(Newman and Mozes,1997)。国外学者也从多个方面衡量管理者权力,Hu and Kumar(2004)、Combs(2007)都选用管理者任期、两只兼任等指标反映管理者权力的大小。我国学者卢锐(2008)对董事长总经理是否两职合一、股权结构以及高管在位时间这三个指标赋值,然后利用三个指标数值之和来区分权力大小。方军雄(2011)使用两只兼任情况、董事会中独立董事的比例以及是否设立薪酬委员会来反映管理者权力。

三、研究假设

公司治理结构的好坏决定了权力是否在管理层与董事会之间进行有效的配置,公司治理结构良好的情况下,独立董事比例较高,董事会的独立性较强,监事会规模较大,对管理者的监督约束作用越强,管理者学历越高,任期越长,越有讨价还价力,股权集中度和股权制衡度高,股东的监督收益就越高。本文从董事会特征、监事会特征、管理层特征、股权特征四个方面来反应管理者权力。对于董事会特征,本文使用独立董事比例分析,独立董事比例越高,董事会的独立性就越高,管理者就越难控制董事会制定薪酬方案。监事会是公司内部设立的专门对董事会和管理层进行监督的部门,监事会的规模越大,说明监事会的监督能力越强,越容易发现管理者俘获董事会的行为,起到有效的监督约束作用。对于管理层特征,本文主要选用管理者的任职年限、学历、两职兼任情况来表示管理者特征,管理者的任职年限越久其权力就越大,学历越高就越可能位居高层,总经理董事长两职兼任的话,权力更大。对于股权特征,本文使用股权集中度、第二大股东相对于第一大股东的比例来反映,股权集中度越高,大股东监督动机越强。第二大股东相对于第一大股东的持股比例,反映的是股权的制衡度,股权制衡度越高,股东之间的制约性越强,越能防止第一大股东与管理者合谋损害小股东利益,总而言之,独立董事比例越低,监事会规模越小,管理者学历越高,任期越长,两职兼任,股权集中度和股权制衡度低,管理者的权力就越大。由此提出假设:

假设1:管理者权力越大,薪酬与剔除盈余管理后的业绩之间的敏感度减低

假设2:管理者权力越大,其薪酬水平与剔除盈余管理前的盈利业绩敏感性越强,与剔除盈余管理前的亏损业绩敏感性越弱

四、研究设计

(一)样本选择与数据来源 本文的研究样本为2008-2012年深沪两市317家民营上市公司,不包括信息不全的,因为需要研究亏损业绩敏感性,数据样本包括业绩不佳的ST类公司,数据来源于国泰安数据库。

(二)变量定义 (1)因变量:本文选用民营上市公司前三位高管薪酬总和的均值(WAGE)作为因变量。(2)自变量:本文基于董事会特征、监事会特征、管理层特征以及股权特征设置自变量,分别为独立董事比例(DU)、监事会规模(SCALE)、管理者任期(TENURE)、管理者学历(EDU)(1代表中专与中专以下文凭、2代表大专、3代表本科、4代表硕士研究生、5代表博士研究生)、两职兼任情况(DUAL)(1代表兼任,反之为0)、股权集中度(H3)用赫芬德尔指数呈现马太效应凸显股东之间股权分布的差距以及股权制衡度(Z)第一大股东受到第二大股东制衡的指标,总资产收益率(ROA)、负总资产收益率NROA,当ROA大于0的时候,NROA为0,当ROA小于0的时候,NROA为ROA.剔除盈余管理后的总资产收益率(TROA),剔除TROA=ROA-操纵性应计利润总和(本文使用修正的琼斯模型估计可操纵的应计利润,TAC是用上一期的期末资产总额标准化的操纵性应计利润总额,PPE表示的固定资产投资规模,GSALE代表主营业务增长,GAR代表应收账款增加额,根据惯例都使用上一期的期末资产总额进行标准化处理。(3)控制变量:公司规模,公司总资产的自然对数(LNSIZE);营业总收入(REVE)行业虚拟变量N;年份虚拟变量Y。

(三)模型设计

模型一:使用GS代表所有的管理者权力变量,分析其与剔除盈余管理后的薪酬业绩敏感度之间的关系。

模型二:我们使用管理者权力变量GS代表管理者的权力,分析管理者权力视角下管理者薪酬绩效敏感性的非对称变化

当不考虑权力寻租的时候,盈利业绩敏感度是θ1,亏损业绩敏感度是θ1+θ4,薪酬业绩敏感性呈现非对称性变化,当管理者权力寻租的时候,盈利业绩敏感度就是θ1+θ3,亏损的业绩敏感度是(θ1+θ3)+(θ4+θ5)

五、实证分析

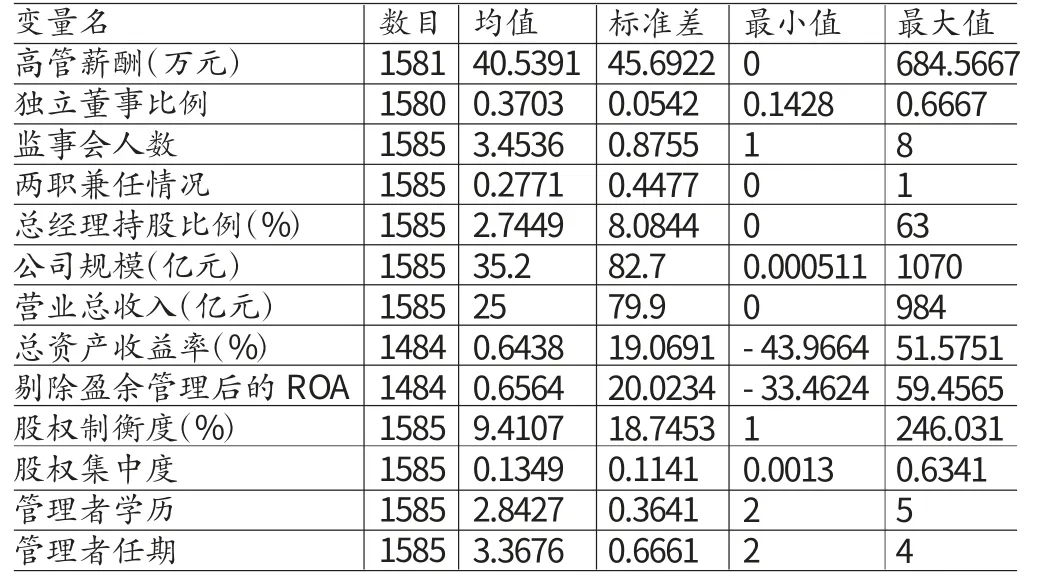

(一)描述性统计 描述性统计分析结果如表1所示。(1)从高管薪酬来看,首先存在“零薪酬”的状况,薪酬最高值为684万元,说明薪酬设计不合理。(2)剔除盈余管理后的总资产收益率普遍都比剔除盈余管理前的总资产收益率高,管理者存在在业绩良好时低估业绩的动机为了防止今后出现业绩变差的情况,这是一种平滑薪酬风险的做法。3.独立董事比例的均值近似1/3,说明民营上市公司遵循证监会颁布的关于独立董事的政策。(4)监事会人数的均值不少于3,从样本来看,我国监事会的规模控制在3-5人,符合公司法的规定。(5)对于总经理持股比例情况来看,“零持股”现象比较明显,但也存在一些总经理持股比例比较高的现象。(6)从管理者学历来看,大多都是本科学历,说明目前民营上市公司在聘请总经理的时候重视学历,从管理者任期来看,管理者的任期大多是三年。

表1 描述性统计分析结果

(二)相关性分析 相关性分析结果如表2所示。

表2 相关性分析结果

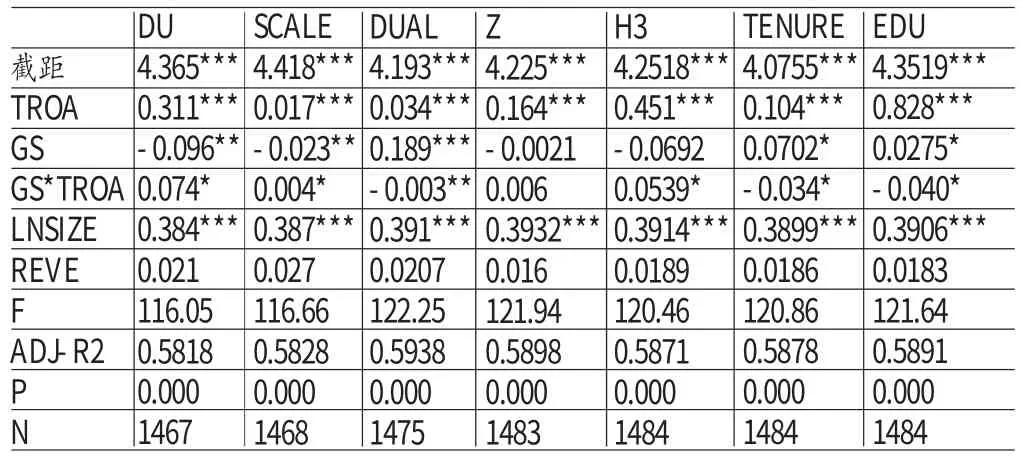

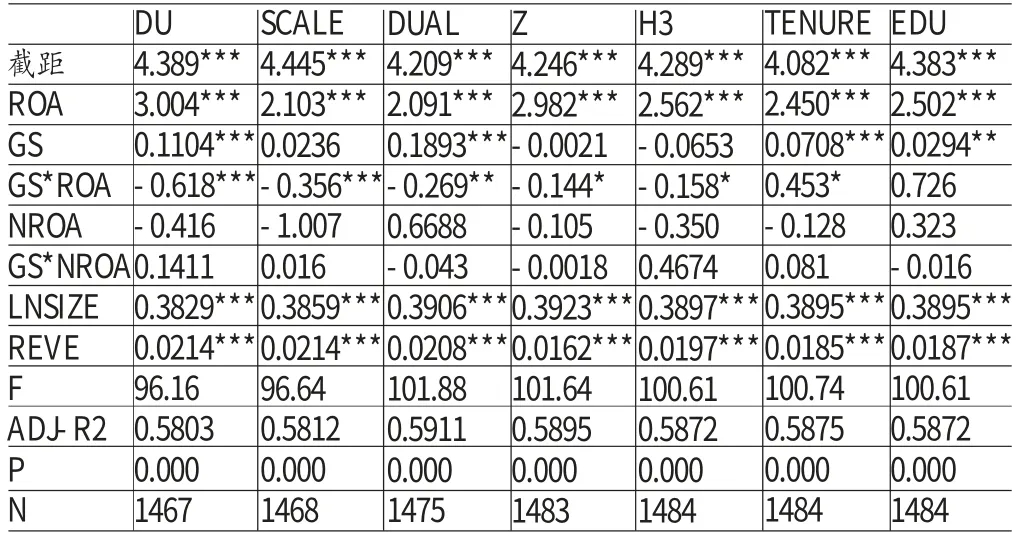

(三)回归分析 从表3回归结果来看独立董事比例、监事会规模,股权集中度回归样本中,α3显著为正,管理者学历、任期的回归样本中,α3显著为负,说明独立董事比例越低、监事会规模越小,股权集中度越低,管理者学历越高,任期越长,其薪酬与剔除盈余管理后的业绩之间的敏感度越弱,说明管理者权力越大,管理者越可能通过盈余管理操纵薪酬,同时也说明独立董事、监事会和大股东等都发挥了应有的监督作用,抑制管理者操纵薪酬的自利行为。从表4结果来看,独立董事比例、监事会人数的回归样本中,θ3分别在1%的水平上显著为负,在董事长总经理的两职兼任回归样本中,θ3在5%的显著性水平上为正,说明独立董事比例越低,监事会规模越小,董事长总经理两职兼任的时候,管理层盈利业绩薪酬敏感性明显越强,我们看出未剔除盈余管理的业绩与薪酬之间的敏感度明显强于剔除盈余管理后的薪酬业绩敏感度,说明管理层通过盈余管理者操纵业绩,使得薪酬业绩敏感度表面上增加了,实际情况却是薪酬绩效敏感性并没有增加管理者置于风险之下的薪酬。无论在哪一个样本回归中θ5都没有任何的显著性变化,因此在公司业绩亏损的情况下,管理者的薪酬业绩敏感性没有明显的降低,这是由于在公司亏损的情况下,股东对管理层的容忍度降低,大股东容易进入董事会取得控制权,经理的权力竞争将会削弱。通过对表3、表4的回归,我们发现,当董事会的独立性越强的时候,管理者就难以控制董事会为自己谋利,当监事会人数越多就越能发挥监督的作用,管理者持股比例越高,反抗股东的能力就越强,在设计薪酬的时候讨价还价的能力就越强,管理者的学历以及任职期限越长,一般这样的管理者能力都比较强,市场缺少这样的人才,企业需要这样的人才,导致管理者的讨价还价能力就越强。管理者权力越大,越可能盈余管理进行自利,剔除盈余管理之前的薪酬业绩敏感性远远大于剔除盈余管理之后的薪酬业绩敏感性,而且在企业盈利的情况下,管理层的薪酬业绩敏感性较高。我国民营上市公司的股权制衡度为什么没有对管理者的薪酬业绩敏感性产生明显的作用,从第一大股东与第二大股东持股之比的均值和标准差来看,我国民营上市公司,第二大股东持股比例偏低,无法起到预期的制衡作用。第二大股东持股比例偏低导致股权制衡度没有起到预期对管理者薪酬契约的约束作用。

表3 管理者权力与薪酬业绩敏感度关系的回归结果

表4 管理者权力与盈利亏损业绩薪酬敏感度非对称关系的回归结果

(四)稳健性检验 使用是否设立薪酬委员会,信息披露质量等变量代表管理者权力进行回归分析,发现,当企业未设立薪酬委员、上市公司信息披露质量较差的时候,管理者的薪酬与剔除盈余管理后的业绩敏感性水平显著较弱,研究结果与上文研究一致。

六、结论与建议

管理者权力越大,管理者会通过盈余管理操纵业绩,导致管理者薪酬与账面业绩之间的敏感性虽然较强,但是与真实业绩之间的敏感性较弱,管理者置于风险之下的薪酬并没有如预期一样增加,管理者利益与股东利益并没有如预期的联系在一起,管理者不会按照股东的利益努力工作,而是通过寻租获取私利,在企业盈利的时候,薪酬与业绩敏感性增加。企业亏损时,无论是大股东的“用手投票”和小股东的“用脚投票”都会削弱管理层的权力,薪酬业绩敏感性没有明显变化。

根据上文的理论和实证分析得出以下建议:(1)建立较为完善的公司治理机制,理论上董事会的独立性,股权的集中度,股权制衡度,薪酬委员会的设立,监事会的监等都能够有效的抑制管理者利用手中的权力自定薪酬的能力。(2)业绩评价指标的综合性,管理者容易通过盈余管理操纵会计业绩指标,管理者任期有限关注的短期公司的业绩,但是企业发展需要有长远打算,所以增加市场业绩指标的权重。(3)关注会计盈余质量,低质量的会计盈余使得管理者置于风险之下的部分薪酬没有起到应有的激励作用,甚至激发管理者的机会主义行为。

[1] 周嘉南、黄仕登:《上市公司高级管理层报酬业绩敏感度与风险之间关系的实证研究》,《会计研究》2006年第4期。

[2] 卢锐、柳建华、许宁:《内部控制、产权与高管薪酬业绩敏感性》,《会计研究》2011年第10期。

[3] 陈震、丁忠明:《基于管理层权力理论的垄断企业高管薪酬研究》,《会计研究》2011年第9期。

[4] 方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期。

[5] 权小锋、吴世农、文芳:《管理层权力、私有收益与薪酬操纵》,《经济研究》2010年第11期。

[6] Bebchuk,L.J.Fried and D.walker,Managerial Power and Rent Extraction in the Design of Executive Compensation,University of Chicago Law Review,2002.

[7] Bebchuk,L.J.Fried,Pay Without Performance:the Unfulfilled Promise of Executive Compensation,Harvard University Press,2002.