母公司持股比例变化对合并报表编制影响分析

2015-01-23青岛理工大学商学院

青岛理工大学商学院 李 莉

在保证母公司对子公司控制的前提下,母公司持股比例的变化主要由下列六类交易引起:母公司向少数股东购买股份;母公司向少数股东出售股份;子公司向母公司增发股份;子公司从母公司回购股份;子公司向少数股东增发股份;子公司从少数股东回购股份。从2008年起,“权益性交易”的术语开始出现在我国会计规范文件中。权益性交易是指所有者以其所有者身份与主体之间、以及不同所有者之间的交易。权益性交易的一个显著特点是与交易有关的利得或损失不得确认损益,而应直接计入权益。上述前两项属于不同所有者之间的交易,后四项则属于所有者以其所有者身份与主体之间的交易。显然,在不丧失母公司控制地位的前提下,引起母公司所有权比例变化的交易都属于权益性交易。母公司持股比例的变化会使合并报表的编制变得更为复杂。在编制合并报表时,不需要将长期股权投资由成本法调整为权益法,按照成本法直接编制合并财务报表,可以简化复杂交易下的报表编制工作。因此本文中笔者都将按照成本法进行相关调整、抵销分录的编制。

一、母公司向少数股东购买股份的影响

母公司向少数股东购买股份,会增强其在子公司的控制地位。母公司与少数股东之间的股份交易不会使子公司的股东权益总额发生变化,仅仅是股东名册的变更,但会引起归属于母公司股东和少数股东的权益发生变化(张维宾,2009)。《企业会计准则第33号——合并财务报表》第47条规定“因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。”即体现了权益性交易的处理特点。

[例1]2014年12月31日,P公司支付8500万取得S公司80%的股权,该日S公司的可辨认净资产公允价值等于账面价值。股东权益为:股本4000万,资本公积4000万,留存收益2000万,合计10000万。2015年S公司盈利1000万,没有分配股利。2015年12月31日,P公司又支付2000万从少数股东取得S公司15%的股权。P公司并购S公司属于非同一控制下的企业合并。

按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 4000

资本公积 4000

留存收益 2000

商誉 500

贷:长期股权投资 8500

少数股东权益 2000(10000×20%)

确认子公司的盈利对少数股东权益的影响:

借:少数股东损益 200(1000×20%)

贷:少数股东权益 200

调整少数股东权益的账面价值:

处置前少数股东权益的金额为2200万(2000+200),处置部分的账面价值是1650万(2200/0.2×0.15),收到的对价是2000万。这意味着在该交易中,是以损失母公司股东的权益为代价贴补了少数股东权益,因此应调减母公司的资本公积,如资本公积不足以冲减应调整留存收益,编制的调整分录为:

借:少数股东权益 1650

资本公积(P公司)350

贷:长期股权投资 2000

处置后少数股东权益为550万(2200-1650),为2015年12月31日S公司可辨认净资产公允价值11000万的5%。

二、母公司向少数股东出售股份的影响

母公司向少数股东出售股份但并没有丧失控制地位时,母公司依然需要编制集团的合并财务报表。在母公司的个别报表中会确认和处置股份有关的损益,但在合并报表的角度,该权益性交易不应确认损益,需要将个别报表中的损益进行抵销。《合并财务报表》准则第49条规定“处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。”

[例2]承[例1],2015年12月31日,P公司向少数股东处置15%的股权,取得现金2000万。处置后P公司持股比例为65%,依然控制S公司。

按照购买日的长期股权投资与子公司股东权益进行抵销:

借:股本 4000

资本公积 4000

留存收益 2000

商誉 500

贷:长期股权投资 8500

少数股东权益 2000

确认子公司的盈利对少数股东权益的影响:

借:少数股东损益 200

贷:少数股东权益 200

调整少数股东权益的账面价值:

P公司处置的长期股权投资账面价值为1593.75万(8500/0.8×0.15),在股权处置日该部分股份对应净资产份额为1650万(11000×15%),差额56.25万作为母公司股东对少数股东的贡献,应调整母公司资本公积或留存收益。

借:长期股权投资 1593.75

资本公积(P公司)56.25

贷:少数股东权益 1650

调整母公司处置长期股权投资的收益:

P公司在其个别报表中将收到的对价2000万与处置部分的成本1593.75万之间的差额406.25万作为投资收益处理,合并报表中需要将投资收益抵销并调整资本公积。

借:投资收益 406.25

贷:资本公积 406.25

至此,少数股东权益的金额为3850万,为2015年12月31日S公司可辨认净资产公允价值11000万的35%。

三、子公司向母公司增发股份的影响

子公司向母公司增发股份时,增发的价格不同,对少数股东权益的影响是不同的。当增发股份的价格等于每股账面价值时,母公司增加的长期股权投资与子公司增加的所有者权益相同,因此少数股东权益不变;当增发股份的价格和每股账面价值不相等时,势必会导致母公司增加的长期股权投资与子公司增加的所有者权益不相同,该差额将影响少数股东权益的变化。

[例3]2015年1月1日,P公司支付1800万获得S公司800万股股份,持股比例为80%。该日S公司的可辨认净资产公允价值等于账面价值。股东权益为:股本1000万,资本公积600万,留存收益400万,合计2000万。假设2015年S公司无盈利无股利分配。2015年12月31日,S公司分别以(1)2元;(2)3.5元;(3)1.5元的价格向P公司增发股份200万股。P公司并购S公司属于非同一控制下的企业合并。

购买日,P公司支付的对价1800万与取得的S公司可辨认净资产公允价值的份额1600万之间的差额200万为商誉,增发股份前每股账面价值为2000万÷1000万=2元。不同的增发价格对少数股东权益的影响如表1所示:

表1 不同增发价格对少数股东权益的影响 单位:万元

(1)以2元增发股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销增发的股份:

借:股本 200

资本公积 200

贷:长期股权投资 400

由于增发的股份是按照每股账面价值进行的,因此该交易不影响少数股东权益。期末的少数股东权益400万等于S公司可辨认净资产公允价值2400万的16.67%。

(2)以3.5元增发股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销增发的股份:

借:股本 200

资本公积 500

贷:长期股权投资 700

调整少数股东权益:

以高于每股账面价值的金额增发股份,母公司支付了700万的对价,在S公司净资产中的份额由过去的1600万(2000×80%)增至2250万(2700×83.33%),即增加了650万。该50万差额是母公司股东对少数股东的贡献,使少数股东权益由400万增至450万,所以应调整母公司的资本公积或留存收益。

借:资本公积(P公司)50

贷:少数股东权益 50

期末的少数股东权益450万,等于S公司可辨认净资产公允价值2700万的16.67%。

(3)以1.5元增发股时。按购买日的长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销增发的股份:

借:股本 200

资本公积 100

贷:长期股权投资 300

调整少数股东权益:

以低于每股账面价值的金额增发股份,母公司支付了300万的对价,在S公司净资产中的份额由过去的1600万(2000×80%)增至1916.59万(2300×83.33%),即增加了316.59万。该16.59万差额作为少数股东对母公司股东的贡献,使少数股东权益由400万降为383.41万,同时调整母公司的资本公积。

借:少数股东权益 16.59

贷:资本公积(P公司)16.59

期末的少数股东权益383.41万,等于S公司可辨认净资产公允价值2300万的16.67%。

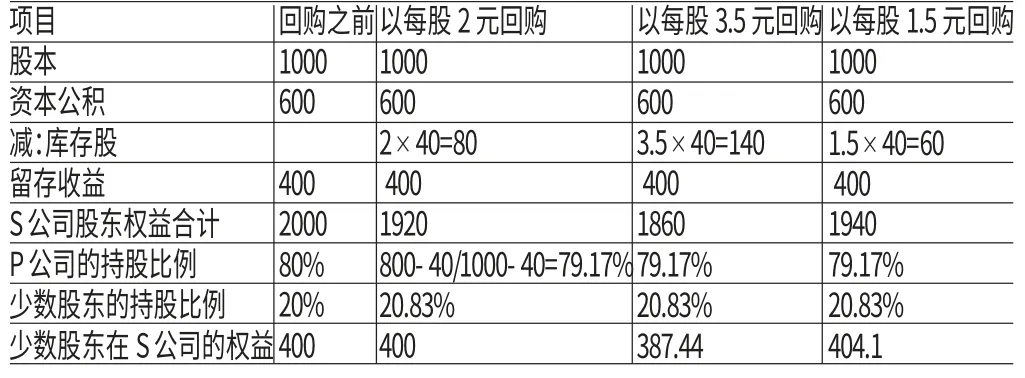

四、子公司从母公司回购股份的影响

子公司从母公司回购的股份形成了子公司的库存股。母公司对处置股权在个别报表中确认的损益,需在合并报表中抵销。不同的回购股份价格对于少数股东权益的影响也会不同。

[例4]承[例3],2015年12月31日,S公司分别以(1)每股2元;(2)每股3.5元;(3)每股1.5元从P公司购回40万股股份。不同的回购价格对少数股东权益的影响如表2所示:

表2 不同回购价格对少数股东权益的影响 单位:万元

(1)以每股2元回购股份。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:长期股权投资 90

贷:库存股 80

投资收益 10

在P公司的个别报表中,处置40万股时收到的对价80万与处置部分的成本90万(1800/800×40)之间的差额为投资损失10万。但在合并报表的角度,子公司从母公司回购股票是权益性交易,不应确认损益。因此需要抵销个别报表中确认的投资收益。由于按每股账面价值进行股份回购,少数股东在S公司账面价值份额不变,期末少数股东权益400万等于S公司可辨认净资产公允价值1920万的20.83%。

(2)以每股3.5元回购股份。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:长期股权投资 90

投资收益 50

贷:库存股 140

调整少数股东权益:

由于以高于每股账面价值进行股份回购,少数股东权益减少400-387.44=12.56万,这是牺牲少数股东的权益对母公司股东的贡献,因此在合并报表中调整子公司的少数股东权益的同时调整母公司的资本公积。

借:少数股东权益 12.56

贷:资本公积(P公司)12.56

期末少数股东权益为387.44万等于S公司可辨认净资产公允价值1860万的20.83%。

(3)以每股1.5元回购股份。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:长期股权投资 90

贷:库存股 60

投资收益 30

调整少数股东权益:

由于以低于每股账面价值进行股份回购,少数股东权益增加了404.1-400=4.1万,这是以母公司股东的权益弥补了少数股东的权益,所以还应有下列调整分录:

借:资本公积/留存收益(P公司)4.1

贷:少数股东权益 4.1期末少数股东权益为404.1万,等于S公司可辨认净资产公允价值1940万的20.83%。

五、子公司向少数股东增发股份的影响

当子公司向少数股东增发股份时,会相应降低母公司持股比例。少数股东增加持有股份,会在合并报表中增加少数股东权益的金额。虽然母公司没有参与增发股份,但不同的增发价格,会影响母公司在子公司的权益份额。

[例5]承[例3],2015年12月31日,S公司分别以(1)2元;(2)3.5元;(3)1.5元的价格向少数股东增发股份200万股。不同增发价格对母公司股东权益的影响如表3所示:

表3 不同增发价格对母公司股东权益的影响 单位:万元

(1)以2元价格增发股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

将增发的股份确认为少数股东权益:

借:股本 200

资本公积 200

贷:少数股东权益 400

由于按照每股账面价值增发股份,母公司的权益份额没有变化。期末少数股东权益800万为S公司可辨认净资产公允价值2400万的33.33%。

(2)以3.5元价格增发股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

将增发的股份确认为少数股东权益;

借:股本 200

资本公积 500

贷:少数股东权益 700

调整少数股东权益:

子公司按照高于每股账面价值的金额增发股份,相当于少数股东对子公司的超额缴入,使得母公司的股权份额增加了200万(1800-1600)。由于P公司的个别报表中长期股权投资按成本法核算,没有体现该交易对投资账面价值的影响。因此在编制合并报表时,通过对少数股东权益的调整,增加母公司的资本公积。编制的调整分录为:

借:少数股东权益 200

贷:资本公积(P公司)200

期末少数股东权益900万(400+700-200)等于S公司可辨认净资产公允价值2700万的33.33%。

(3)以1.5元价格增发股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

将增发的股份确认为少数股东权益;

借:股本 200

资本公积 100

贷:少数股东权益 300

调整少数股东权益:

子公司以低于每股账面价值的金额增发股份时,少数股东的“廉价”投资实质上损害了母公司股东的权益,因此差额67万(1600-1533)应当调减母公司的资本公积,如果资本公积不足冲减,将调整留存收益。

借:资本公积/留存收益(P公司)67

贷:少数股东权益 67

期末少数股东权益767万(400+300+67)等于S公司可辨认净资产公允价值2300万的33.33%。

六、子公司从少数股东回购股份的影响

由于少数股东并不能对子公司施加控制,当子公司回购股份的价格高于每股账面价值时,少数股东是愿意进行该笔交易的,况且股份回购后母公司的持股比例相对提高,有利于巩固控制地位,因此母公司也乐意让子公司进行股份回购交易。少数股东减持股份,会减少合并财务报表中少数股东权益的金额,但是不同的回购价格对母公司的权益份额影响也会不同。

[例6]承[例3],2015年12月31日,S公司分别以(1)每股2元;(2)每股3.5元;(3)每股1.5元从少数股东回购40万股股份。不同回购价格对母公司股东权益的影响如表4所示:

(1)以每股2元回购股份时。按购买日长期股权投资与子公司股东权益进行抵销:

表4 不同回购价格对母公司股东权益的影响 单位:万元

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:少数股东权益 80

贷:库存股 80

按照每股账面价值的金额回购股份,虽然母公司的持股比例上升,但在S公司中的权益份额没有变化。期末少数股东权益为320万,等于S公司可辨认净资产公允价值1920万的16.67%。

(2)以每股3.5元回购股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:少数股东权益 140

贷:库存股 140

调整少数股东权益:

按照大于每股账面价值的金额回购股份,对少数股东的额外补偿损害了母公司在S公司的权益,母公司的股东权益下降了50万(1600-1550),因此编制合并报表时,应编制下列调整分录:

借:资本公积(P公司)50

贷:少数股东权益 50

期末少数股东权益为310万(400-140+50),等于S公司可辨认净资产公允价值1860万的16.67%。

(3)以每股1.5元回购股份时。按购买日长期股权投资与子公司股东权益进行抵销:

借:股本 1000

资本公积 600

留存收益 400

商誉 200

贷:长期股权投资 1800

少数股东权益 400

抵销回购的库存股:

借:少数股东权益 60

贷:库存股 60

调整少数股东权益:

由于按照低于每股账面价值的金额回购股份,相当于牺牲少数股东权益来增加母公司的股东权益,母公司的权益增加了16.6万(1616.6-1600),因此编制合并报表时,编制下列调整分录:

借:少数股东权益 16.6

贷:资本公积(P公司)16.6

期末少数股东权益为323.4万(400-60-16.6),等于S公司可辨认净资产公允价值1940万的16.67%。

七、结论

交易越复杂,利用成本法编制合并报表的优势越明显,这也是新修订的《合并财务报表》准则取消按权益法调整之后才能进行合并报表编制的主要原因。综上所述,母公司持股比例发生变动时的合并报表编制存在以下三个要点:首先,利用成本法编制合并报表时,购买日或合并日对长期股权投资与子公司股东权益的抵销是“以不变应万变”的分录,在不同权益性交易下都需进行该分录的编制,并且在连续编制合并报表时也只需简单复制即可。其次,注意子公司盈利、分配股利、所有者权益发生变动等事项都会对少数股东权益的变动产生影响,只要正确计算期末少数股东权益的金额,就可以保证合并报表编制的正确。最后,需要秉承权益性交易不得确认损益的原则,将母公司和少数股东之间的权益转化调整母公司的所有者权益项目。

[1] 李莉:《成本法直接编制合并报表的探讨》,《财会通讯》2012年第12期。

[2] 张维宾、郑先弘、应华羚:《权益性交易的界定及其会计问题——主体观在权益性交易会计中的运用》,《财务与会计》2009年第7期。

[3] 叶明、李经彩、杨鸣京、郑天娇:《准则修订背景下企业合并的会计处理方法说明》,《财会月刊》2015年第1期。

[4] 索玲玲、张宏亮、杨克智:《合并财务报表编制成本法的原理及运用》,《财务与会计》2015年第5期。