激励相容约束在投资审计中的应用与启示

2015-01-23华中科技大学管理学院宜昌市猇亭区审计局

华中科技大学管理学院 郑 聪 宜昌市猇亭区审计局 贺 骏

随着我国经济的持续快速发展,国家审计机关所担负的投资审计任务也越来越重,必然有越来越多的社会中介机构参与政府投资审计工作。目前我国大部分基层审计机关(县、区审计局)的投资审计科室实际在岗人数平均只有5-7人,而每年上百个审计项目以及政府逐年递增的投资规模,单凭审计机关的审计人员很难全面实现“真实、合法、效益”三大审计目标。审计署2006年发布的《审计署聘请外部人员参与审计工作管理办法》规定:审计署遇有审计力量不足、相关专业知识受到限制等情形时,可以从社会中介机构和其他专业机构聘请或者直接聘请外部人员参与审计工作。但由于单位性质、地位、立场和利益诉求的不同,审计机关与社会中介之间存在着一种既相互依靠又相互制约的博弈关系,审计机关需要进行“成本-收益”的权衡并制定相关激励约束措施使社会中介机构追求自身利益最大化的行为与审计机关实现政治、经济、社会价值最大化的目标吻合,实现投资审计的“双赢”。

一、激励相容约束模型构建

在政府投资审计中,审计机关委托社会中介机构完成审计项目,除了满足参与机制,委托人更有必要设计一种满足激励约束的机制来激励代理人努力工作。由“委托——代理”模型可知:委托人可以选择报酬函数,建立代理人在连续区间中选择努力水平的“委托——代理”模型,通过分析促使代理人选择努力的激励相容约束条件来实现上述目标。

假定a代表社会中介机构的努力水平,b代表审计机关的努力水平,θ 代表正态分布的产出变量,均值为零、方差为σ,项目审计的产出函数是:π=a+b+θ。项目审计产出的平均值由社会中介和审计机关的努力水平共同决定,公式如下:Eπ=E(a+b+θ)=a+b,Var(π)=σ2。

社会中介参与政府审计的收益主要来自于审计机关给予的固定收入与其违背道德约束承担风险所得,假设社会中介的收入函数是:R(π)=a+βπ。其中a(a>0)是社会中介参与政府投资项目审计所获得的固定收入,β(0≤β≤1)是社会中介参与政府审计承担其他风险所获得的变动收入系数。那么审计机关的期望收入即是项目审计总产出与社会中介收入的差额,即Eu(π-R(π))=E(π-a-βπ)=-a+E(1-βπ)=-a+(1-β)(a+b)。社会中介的风险水平由所处的业务环境、条件、经营方式和管理机制等构成控制结构的内外部各个方面决定。假定社会中介的风险函数是:u=-e-ρw,其中ρ 是社会中介的风险规避度量,w是社会中介的实际货币收入。社会中介的努力成本函数是与其努力水平有关的函数为:C(a)=

社会中介的实际收入函数为:

因此,社会中介的确定性等价收入就是社会中介随机收入的均值与其风险成本之差,函数表示为:

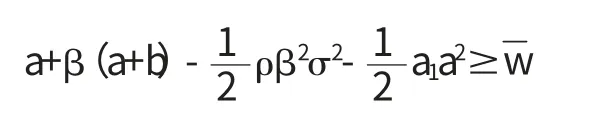

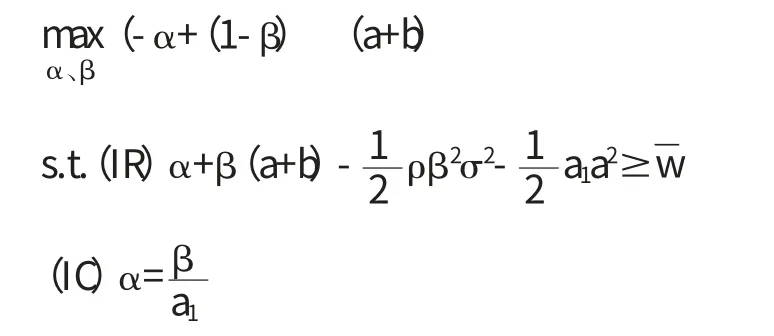

社会中介参与该博弈的参与约束条件(IR)表示为:

二、激励相容约束条件分析

我国投资审计制度建立的时间不长,各项制度还不健全和完善,对投资审计中介机构的设立、运作、从业范围、业务水平和职业道德等方面的监管还不到位,由于项目审计过程中信息不对称和审计结果的不确定性,社会中介机构很容易受到外界其他因素的影响,尤其是道德风险对投资审计的影响最大。因此需要对中介机构潜在的道德风险进行监督与激励,根据委托代理约束模型可知:由于监督处于难以控制的被动地位,而且具有相对无效的性质,因而解决社会中介的道德风险、提高其工作努力水平的主要手段就是激励相容约束机制设计。激励相容约束机制的核心思想就是将社会中介对其个人期望收入最大化的追求转化为对审计机关期望收入最大化的追求,社会中介为实现其确定性等价收入的最大化可以通过调节其努力水平a,由上式对其进行一阶求导可得激励相容约束条件即是社会中介实现其确定性收入的激励约束条件,激励约束机制构建的基础就是双方达成符合各自利益最大化的完备契约,它是激励约束的直接手段,是一个包括经济、社会、法律、政治等多元化因素的综合体,而不仅仅指经济利益,但本文以经济利益作为主要分析对象。

激励机制契约的设计应使中介机构所得的期望收入不小于其保留最低收入,使其接受该契约在经济上比拒绝契约更有利,同时实现政府审计机关的期望收入最大化。政府审计机关所面临的问题是如何选择策略组合,使得社会中介选择符合审计机关意愿的行为,该问题可以表示为在一定约束条件下求目标函数的的最大值。公式如下:

设计激励机制对中介机构的努力水平进行检验,审计机关根据可观察到的信息来奖惩社会中介机构,减少潜在的道德风险,提高审计效率和审计质量,从而降低工程成本,节约投资,提高效益。

三、措施与建议

审计机关要降低信息不对称条件下的委托代理风险,提高期望收入,达到预定目标,就必须对中介机构进行严格监管和适当的奖罚。通过制度建设和机制设计促使中介机构在工作中发挥他们的专业性,积极性和创造性,最大限度减少工程建设领域的损失浪费和腐败滋生,实现“真实、合法、效益”的审计目标。具体措施如下:

第一,建立中介机构准入制度。审计机关可以采取公开招投标的方式,选择有资质、有实力,职业道德好、社会信誉佳、审计质量高的社会中介机构来协助审计机关开展投资审计工作,双方签订正式的委托代理合同,明确双方的责任、权利和利益,并实行可进可出的动态管理机制,杜绝皮包公司、关系户和职业操守低下的中介机构和个人进入政府投资审计领域,保障投资审计队伍的纯洁和素质。

第二,建立中介机构的考核评价体系。建立完整的投资审计中介机构考核评价体系。通过一系列严谨、科学的评价指标和评价方法,对社会中介机构每个项目审计结果进行全面科学的考核评价,及时反馈信息,认真解决问题,定期公布考核评价结果,并与奖罚激励机制相联系,规范和约束中介机构行为,确保每一项投资审计工作的质量。

第三,建立中介机构的奖罚激励机制。审计机关支付的审计费用是中介机构从事投资审计工作主要的收入来源,科学合理地支付审计费用是提高社会中介工作积极性与创造性的重要手段。因此审计机关需要建立一套科学有效的投资审计酬劳机制,激励社会中介机构通过努力工作来提高合法收入,减少中介机构通过违背道德和其它不正当手段增加额外收入的期望和动机,增加中介机构违法、违规成本,让中介机构不敢、不愿、不能通过违法违规手段获取收入。

第四,加强责任教育,共筑审计防线。正确的思想和行为,廉洁的氛围,良好的风气可以带动投资审计事业持续、健康、和谐发展,更好地实现审计监督、服务职能。政府审计机关要从思想上引导社会中介机构树立科学的审计理念,培养和固化国家财富守护神的观念和意识,通过教育和培训,加强社会中介机构的责任意识和使命感,让社会中介机构真正成为国家审计的忠诚伙伴和可靠同盟,认识到投资审计工作不仅仅只是单纯侧重投资额的核减,要更加关注投资领域决策程序、工程建设程序、资金使用绩效和工程投资绩效的审计,从国家层面和战略高度认识投资审计工作的重要性和实质性。同时在审计程序、方法、流程等各个方面加强指导,使社会中介机构的业务技能和操作规范符合政府审计机关的要求,共筑投资审计防线。

[1] 袁宏川、朱婧:《投资审计中介机构的考评体系研究》,《建筑经济》2014年第5期。

[2] 朱旭隆:《审计机关聘请中介机构参与投资审计的研究》,《建筑经济》2011年第1期。

[3] 费军:《模糊层次分析法在审计固有风险评估中的应用》,《数学的实践与认识》2005年第12期。