房地产市场财富效应的制约因素

2015-01-23广州番禺职业技术学院碧桂园控股有限公司时本强广州番禺职业技术学院

广州番禺职业技术学院 李 霞 碧桂园控股有限公司 时本强 广州番禺职业技术学院 彭 静

一、引言

近年来,在国家宏观政策的调控下,在社会群众强烈购买意愿的推动下,房地产市场繁荣发展。据统计,我国房产价格在2003~2013年间持续上升,成为影响我国国民经济的主要因素之一。房地产资产是我国居民资产的重要组成部分,其价格波动必然会影响居民的消费心理与消费行为,从而影响房地产市场的财富效应。房地产市场财富效应是指房产价格的上涨对居民消费产生刺激的链条反应。金融界对房地产市场财富效应是否存在一直存在争议。Yoshikawa指出,住宅价格的上涨不仅会对已拥有住宅的居民产生一定的消费刺激,还会促进未拥有住宅的居民进行更多的消费。Skinner通过数据调查分析得出结论:房地产财富效应是确时存在的,只不过影响较小。Case则坚称,房地产市场的繁荣刺激了消费,而房地产萎靡则不会对消费产生过多影响,即房地产财富效应明显。持相反意见的Sheiner则认为,未拥有房产的人为了拥有居住场所必然会减少其他消费支出,而拥有房产的人不会由于已有房产价格的上升而提高消费水平,因此房地产财富效应并不存在。Attanasio的研究发现,房地产财富与房产拥有者的年龄相关,但与消费支出的关系不明显。研究客观存在的房地产财富效应与居民消费之间的关系可以为房地产价格控制提供有实际意义的参考。

二、房地产市场财富效应的制约因素

房地产市场财富效应在不同国家与地区的表现存在差异的主要原因在于不同国家与地区的政策导向、消费观念、理财理念存在差异。在我国特殊的宏观经济环境下,房地产财富效应的发挥存在制约因素。

(一)自主购房需求所占比例较少,房价上涨过快

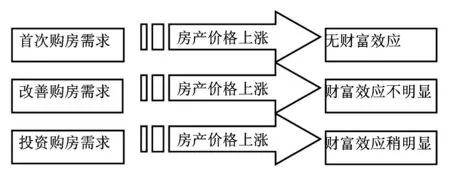

(1)购房需求分析。消费购房需求可以分为首次购房需求、改善购房需求和投资购房需求。对于具有首次购房需求的人群而言,购房是其刚性需求,这部分人群大多数是财富数量较少的年轻人,在房产价格上涨的情况下,为了购置房产,必然会缩减其他方面的消费支出,产生挤出效应。对于具有改善购房需求的人群,购置房产是为了改善其现在的生活环境,房产价格的上涨意味着其财富的拥有数量上涨,虽然变卖旧房产的收入与购置新房产的收入抵消,但旧房产购买与出售时的极大差价,仍使其感到满足,增加其消费信心,推动了消费水平的提高。对具有投资购房需求的人群,购房的目的是投资套现,房价上涨的速度越快,投资收益越大,这将强力刺激消费水平的增涨,财富效应相对明显。购房需求分析如图1所示。

图1 购房需求分析

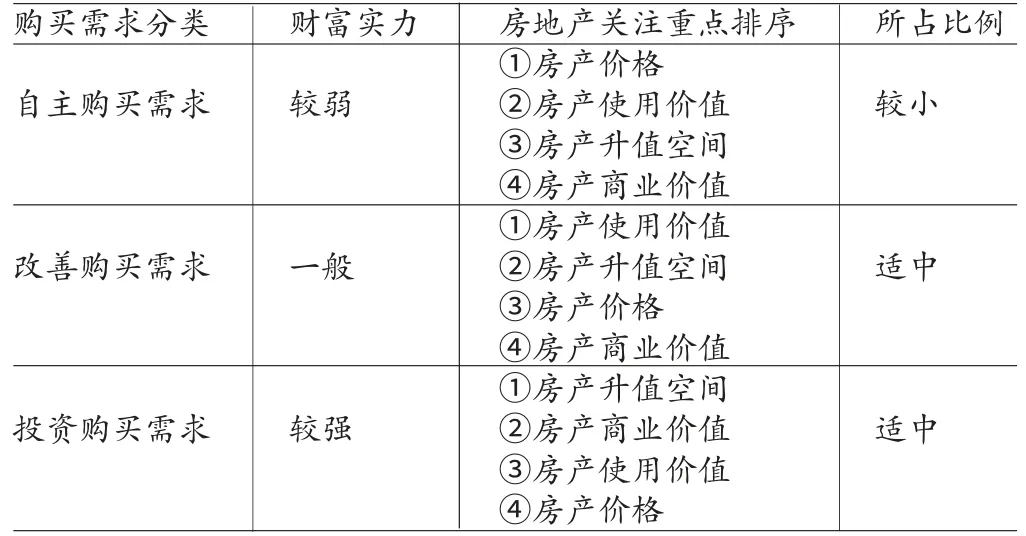

购买需求群体特征如表1所示。自主购买需求群体财富实力较弱,购买房产时最关注的是房产价格,并且所占比例较小,因此,这一群体不是房价上涨的推手;与自主购买群体形成鲜明对比的是投资购买需求群体,这一群体财富实力强,最注重房产的升值空间,忽视房产价格,并且在整个购买群体中占有一定比例。这一群体将房产作为赚取更多经济收益的工具,本身就具有希望房价上涨的意愿,也甘愿成为房价上涨的推动者。正是这一群体的存在,使我国的房价持续上涨,出现房产泡沫。

表1 购买需求群体特征分析表

(2)房价收入比分析。判断一个国家或地区的房产价格是否合理通常采用房价收入比这一指标。房价收入比是每户住房总价与每户居民家庭年收入的比值,计算结果可以体现房价水平与居民自主购买需求的匹配程度。通常来讲,房价收入比在3-6之间是正常的,但在我国很多城市的房价收入比都超过正常范围,如表2所示。房价的上涨速度远高于收入上涨的速度,更加影响了自主需求者购买房产意愿的实现。

表2 我国主要城市房价收入比数据

从以上分析可以得出如下结论:我国的房地产价格已经超出合理范围,自主需求购房比例较小,投机类购房比例较大,推动了房价的迅速上升,这种现象是制约我国房地产财富效应发挥的重要因素。房地产财富效应的发挥要建立在稳定持续增涨的房价基础上。房价持续稳步上升才会让房产拥有者感受到财富数量的增加,让其产生乐观情绪,增加自身消费的数量。房价频繁变动则会使房产拥有者产生一定不确定心理,从而影响财富效应的发挥。

(二)消费者文化差异和信贷制约 我国与西方国家在住房观念上存在较大差异。我国居民认为只有拥有独立产权的住房才能真正稳定下来,因此,我国的房屋租售比与其他国家有很大差异。我国传统观念中,人们不喜欢举借外债,喜欢将多余财富存储于银行以备急用。2009年,在天津与重庆两地进行抽样调查显示,71%的居民对信贷产生抵触情绪,其中,坚决不进行信贷的居民比例超过27%,而对信贷抱怀疑态度的占15%,由于个人经济状况不允许进行信贷的消费者占12%。接受信贷并认为信贷可以便捷自己的生活的人只有29%。消费者文化差异的改变与信贷约束的解除并非在短期内可以完成,而正是由于我国的住房并不能像发达国家那样可以自由、灵活的成为特定的金融抵押资本,使消费链出现了断裂,影响了房地产财富效应的发挥。

图2 货币政策、房产价格、居民消费的关系

(三)货币政策频繁调整 货币政策的主要目标是保障就业、促进经济持续增长、保证货币价值以实现国际收支平衡。调节货币供应量是货币政策直接的金融经济干涉手段,货币供应量的调节使资产价格出现变化,资产价格的变化又会通过财富效应链条将这一影响扩展到民众的消费领域,从而影响居民的消费支出。货币政策、房产价格及居民消费之间的关系如图2所示。通常来讲,宽松的货币政策推动了房价的上涨,紧缩的货币政策可以抑制房价上涨。鉴于货币政策、居民消费、房产价格以及宏观经济之间的关系,各个国家都采用了相对宽松的货币政策,这也是房价上涨迅速的原因之一。从2009年我国实行较为宽松的货币政策上来看,房产价格在短期内快速上涨,社会已经不能协调房地产市场与其他市场同步发展的关系,房地产热迅速出现。为了控制这一局面的恶化,政府出台了货币紧缩方案,在2007年连续7次加息,次年又连续5次降息,2011年又连续5年加息。频繁的货币政策调整影响了货币政策效果的显现,而房地产价格的频繁波动致使民众迷失方向,制约了民众消费热情的持续与稳定,影响了房地产财富效应的发挥。

三、房地产市场财富效应最大化的实现途径

(一)制定科学的土地使用政策 土地使用政策对房地产市场的影响较大,各级政府应以一个长远的发展眼光来看待土地的价值。为了保证各地区土地市场的供需平衡,协调土地开发与宏观经济发展的速度,需要建立合理的土地储备制度。采用完善、科学的土地供应渠道,不盲目的进行土地的出售,杜绝炒地、囤地行为的出现。从土地的拍卖、交易及使用全程进行监督。通过统观各地对房产的需要量来确定各地区土地的使用数量,以保持房产市场的供需平衡,避免房产价格出现较大波动。

(二)限制投资式购房 近年来,越来越多的人通过购买房产达到财富保值与增值的目的。但房产作为特殊的投资项目,受房地产市场的供需关系影响较大,如果房产需求减少,投资目标就会受到影响。在我国,从众心理发挥了很大作用,很多人愿意将富余资金投入房地产市场,这无疑造成了房产需求上升的假象,破坏了真正的房地产供需平衡,推动了房价的过快上涨。限制投资式购房,就是要挤出房地产泡沫,使房地产市场在健康的环境下有序发展。

(三)完善住房保障体系 从社会保障的角度出发,应制定涵盖全面的住房供应渠道,社会成员的收入差别不应成为阻碍其住房需求得到满足的绊脚石。完善的住房保障制度主要针对低水平收入群体,其可以通过社会保障体系取得固定住所,并且相关教育、医疗、生活等方面也得到相应保障,这样不仅可以增强该阶层人群的消费信心,更可以增加整个社会的消费信心。从目前状况来看,完善的住房保障体系可以将住房类型划分为适合高收入群体的高档商品房、适合中等阶级的普通商品房、适合低收入群体的经济适用房以及适合社会最底层群体的保障房。住房保障体系的完善需要社会多方面的参与,房地产市场的社会效应只有在完善的社会保障体系下才能显现。

[1]张晓晶:《中国房地产周期与金融稳定》,《经济研究》2010年第5期。