经济增加值评价的公平性研究*——基于北京市国资委监管企业的调查

2015-01-23四川大学商学院刘庆龄干胜道北京住房建设集团总公司邓同钰

四川大学商学院 刘庆龄 干胜道 北京住房建设集团总公司 邓同钰

一、引言

公司治理的核心之一是激励制度,业绩评价是开展激励的前提,是公司运营必不可少的内容之一。Stewart(1990)最早提出了经济增加值(EVA)的概念,认为EVA不仅是一个评价指标,还是一个企业管理的工具。DeVilliers(1997)认为EVA计算存在一些不足之处,但相较于传统指标,EVA对企业的经营业绩评价更准确。Bacidore,etal.(1997)认为应该使用修正的EVA(RevisedEVA,简称REVA)指标。SharmaandKumar(2010)回顾了一百多篇研究EVA的论文,发现发达国家普遍支持使用EVA作为业绩评价的指标,而且主张高管薪酬与EVA评价挂钩。但在发展中国家,EVA的推广和认识还不普遍,仅从理论层面上意识到EVA可能是重要的管理工具,但在公司实际运营管理中应用并不多。

SternStewart公司推出的EVA指标,在国外并无太大的影响力,但由于国资委高度重视,EVA反而在中国流行开来。自2010年国资委推行EVA评价制度以来,好评如潮,学界普遍认为相比较于传统利润指标,EVA对企业的经营业绩评价更公平合理。但也有一些研究者提出了不同的声音。袁晓玲、李政大、白天元(2013)认为在重要领域提高国有资本集中度、实现绝对控制与EVA评价制度效应不同,存在制度冲突。刘凤委、李琦(2013)认为只有持续推进提高国企市场竞争程度,EVA评价才能够发挥更为有效的功能。池国华、王志、杨金(2013)认为EVA评价可能会导致国企高管害怕投资,为压缩资本占用规模而一味放弃投资机会造成投资不足。张先治、李琦(2012)认为国内目前在计算EVA时,对股权资本成本和债权资本成本统一按照固定的资本成本率,而且资本成本率相对较低。这样的计算方法过于简单,没有详尽考虑股权资本成本的实际情况,因此抑制过度投资的力度相对不强。干胜道、何华(2010)认为要推行EVA评价方法,首先要塑造所有者财务主体,加强第一大股东的资本权力,地方国资委要抛弃在财务上的“地方保护主义”,防止地方国企过度使用自由现金流量。卢闯等(2010)认为应该用基于资本资产定价(CAPM)模型的行业资本成本率取代国资委的统一规定,计算出的调整后EVA排名会大大降低央企高管政治背景的影响,因此改为基于行业设定的个性化资本成本可以提升EVA评价的公平性。

综上所述,国内外对EVA指标的研究已取得了很多进展,模型也做了各方面的改进。不同研究者从不同角度得出的结论大相径庭,但是不少研究者认为EVA的有效性是不容置疑的,在一定程度上也具有先进性,在公司的经营管理活动中,EVA可以发挥作用。但对EVA评价的公平性的研究并不多,EVA作为业绩评价指标,是否比传统会计指标对股票收益和市场价值有更强的解释力,相关性更强?本文试图将公平嵌入EVA评价体系进行研究,寻找新的研究维度。

二、EVA评价有效性与公平性理论分析

(一)EVA评价的有效性分析 有效性包括绝对有效性(EVA与常见会计指标的相关性)和相对有效性(EVA变化与常见会计指标变化的相关性)。目前研究EVA指标的有效性分析,主要从EVA指标与常见会计指标的相关性来判断有效性。若EVA指标与常见会计指标显著相关,那么就是绝对有效的;若EVA指标变化与常见会计指标变化显著相关,那么就是相对有效的。而常见的会计指标,主要从六个角度选取,一是营利能力指标,包括净资产收益率ROE、总资产报酬率ROA、投入资本回报率ROIC;二是资本结构指标,包括资产负债率Debt_Asset、权益乘数Assets_Equity;三是偿债能力,包括流动比率Current、速动比率Quick;四是营运能力,包括营业周期Turndays、存货周转天数InvTurndays;五是预警能力,Z值;六是分红能力,单位累计分红Dividend。EVA有效性也可以看成公平性的内容之一。只有EVA指标是有效的,EVA评价才具有公平性。EVA缺乏有效性时,EVA评价的公平性更需要改进。缺乏相对性有效性意味着现行的EVA指标存在一定的局限,有必要进一步改进EVA的计算,提高EVA评价的公平性。

(二)EVA指标的公平性分析 所谓公平,是指公正、平等、正义。传统经济学以自利经济人为研究前提,但众多经济学家如Arrow(1981)、Samuelson(1993)、Sen(1995)等诺贝尔经济学奖获得者,都提到了人除了自利偏好还有公平偏好,所以在研究时不应该忽略“公平”。从最早在神话中阐述的公正萌芽到古希腊和古罗马的公正解说,从宗教的公正思想到资产阶级基于法治认同的公正追求,从空想主义的公正假象到中国特色社会主义理论中公平的探索,公平一直是理论界探讨的重要课题之一。菲利普·佩蒂特(Philip Pettit)认为当代公正的标准有三,即正当性标准、效益主义标准、契约论标准。罗尔斯(JohnRawls)赞同契约论标准,认为公正即公平。马克思认为,“公平是观念化……的表现”。经济学认为,公平是指社会成员之间的社会地位、收入水平、消费水平比较接近而不过分悬殊。福利经济学中的公平是指社会成员收入的均等化。

公平性是一个宽泛的概念,不平等性、差异性等都可以与公平性联系起来,对于“公平性”的度量并无明显的统一标准。有人认为是自己的投入产出比与他人的投入产出比相比较的内心感受(Adams,1965)。如果自己的投入产出比与他人的投入产出比相差不多,就觉得评价是公平的;如果自己的投入产出比与他人的投入产出比相差较多,就觉得评价是不公平的。对于EVA评价来说,如果评价结果不仅取决于具体指标,还取决于央企负责人的政治关系,那么这种评价的公平性就受到影响(卢闯等,2010)。

已有研究对EVA评价的公平性关注较少,且关于EVA评价公平性研究是基于纯理论的演绎。总体来说,现行EVA评价的公平性值得进一步提高。本文所谓的公平和公平性,侧重指EVA评价的公平和公平性。目前,上市企业EVA评价公平性不断提高,股票有所溢价,市场上的投资者也会积极评价。但是,国企在实施EVA业绩评价过程中,仍存在很多待解决的问题。例如,不同行业国企经济增加值评价的公平性问题、不同规模国企经济增加值评价的公平性、前后任期经济增加值评价的公平性等。EVA在具体运用过程中还存在理念贯彻不到位、推广和运用的范围有限、指标体系的合理性和科学性有待加强、缺乏EVA提升方案、配套的激励制度和管理体系有待完善、EVA业绩评价缺乏协同、管理者的短期经营行为仍然存在等问题。本文拟从EVA评价公平性的感知问题入手,研究EVA评价公平进行总体与细分评价,判定其公平与否。

三、调查问卷设计

(一)调查目的 本文的调查目的是收集受访者对EVA评价公平性的感知问题的回答,掌握一手数据,分析EVA评价在实际运用中公平性方面存在的不足,从而向国资委提出在EVA公平评价国有企业方面的建议。

收回有效问卷的调查企业(32家)如下:

(1)城建企业:北京控股集团有限公司北、京市热力集团有限责任公司、北京首都创业集团有限公司、北京城建集团有限责任公司、北京金隅集团有限责任公司、北京市政路桥建设控股(集团)有限公司、北京市首都公路发展集团有限公司、北京城市排水集团有限责任公司、北京祥龙资产经营有限责任公司、北京能源投资(集团)有限公司、北京建工集团有限责任公司、北京市基础设施投资有限公司、北京住总集团有限责任公司、北京市国有资产经营有限责任公司、北京首都开发控股(集团)有限公司。

(2)工业企业:首钢总公司、北京医药集团有限责任公司、北京京煤集团有限责任公司、中国北京同仁堂(集团)有限责任公司、北京电子控股有限责任公司、北京京城机电控股有限责任公司、北京纺织控股有限责任公司。

(3)商贸企业:北京首都旅游集团有限责任公司、北京二商集团有限责任公司、北京粮食集团有限责任公司、北京王府井东安集团有限责任公司、北京对外经贸控股有限责任公司。

(4)金融企业:北京银行、北京农村商业银行股份有限公司、华夏银行。

(5)农业企业:北京市郊区旅游实业开发公司、北京首都农业集团有限公司。

(二)调查对象 本文的调查对象是北京市国资委监管的企业,共向53家企业的财务人员发放了问卷,实际收回32份有效问卷,包括城建企业15家,工业企业7家,商贸企业5家,金融企业3家,农业企业2家。相应受访的财务人员共32名,职务构成如图1,其中财务部经理2人、财务部副经理4人、财务部高级主管16人、财务部主管8人、财务部助理2人。参与调研的主要是财务部的中层员工,财务部高层员工和基层员工较少。为了保密,受访人员姓名和联系方式可以不填,在收回的有效问卷中,确实有些受访者没有填姓名和联系方式。

图1 受访人员职务(共32人)

(三)问卷内容 问卷内容包括两部分,一是总体评价(第1-3题),二是细分评价。细分评价包括不同规模和市场地位的国企EVA评价的公平性(第4-5题)、不同行业和类型的国企EVA评价的公平性(第6-10题)、使用EVA对国企负责人进行业绩评价的公平性(第11-15题)、EVA评价会计调整项的公平性(第16-18题)、EVA评价的改进(第19-21题)。为了便于量化分析,采用Linket五级评分法,每题的选项均为5项,可以赋予5、4、3、2、1的权重进行计算。

(四)信度分析 使用SPSS软件对32个受访者回答的20道可量化计算的题目进行信度分析,得到的信度系数为0.74。DeVellis(1991)认为,信度系数在0.60~0.65,最好不要;0.65~0.70,最小可接受值;0.70~0.80,较好;0.80~0.90,非常好。因此本文的调查问卷信度系数处于较好范围,问卷调查的结果是可靠的。

(五)效度分析 本文使用SPSS软件对32个受访者回答的20道可量化计算的题目进行结构效度分析,内容包括一是总体评价(第1-3题),二是细分评价。得到的前几个公因子的累积方差贡献率为0.86。每项指标在其中一个维度上都有较高载荷值,均大于0.5,高于结构效度检验的最低标准0.4,达到了有效性标准(张文彤、董伟,2004)。因此本文的调查问卷的效度处于较好范围,问卷调查的结果是有效的。

四、国有企业EVA评价制度公平性评价

(一)国有企业EVA评价制度公平性总体评价 现行的

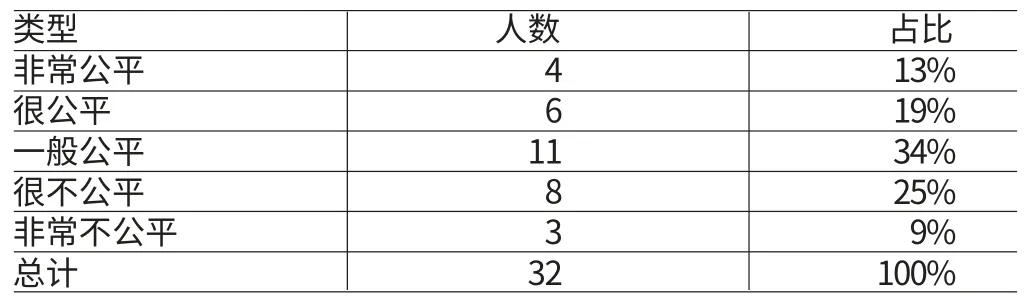

EVA评价指标在评价企业业绩时所体现的公平程度如何(第1题)的统计结果见表1,总体来说,认为现行的EVA评价指标在评价企业业绩时所体现的公平程度“一般公平”和“很不公平”的受访者居多。

表1 现行的EVA评价指标在评价企业业绩时所体现的公平程度如何(第1题)

现行的EVA评价指标在评价企业价值创造能力的作用如何(第2题)的统计结果显示,认为EVA评价指标在评价企业价值创造能力的作用非常好的有5人,占比16%,比较好的为5人,占比16&%,认为一般、比较差和很差的分别为9人、8人、5人,占比分别为28%、25%和16%,认为现行的EVA评价指标在评价企业价值创造能力的作用“一般”和“比较差”的受访者居多。

现行的EVA评价指标体系是否有必要进行改进(第3题)的统计结果见表2,认为现行的EVA评价指标体系是否有必要进行改进“必须改进”和“应当改进”的受访者居多。

总体来说,受访者对于国企EVA评价制度公平性的总体评价与预期的较为一致。受访者认为现行的EVA评价指标在评价企业业绩是“一般公平”和“很不公平”,认为现行的EVA评价指标在评价企业价值创造能力的作用“一般”和“比较差”,倾向于对现行的EVA评价指标体系“必须改进”和“应当改进”。

表2 现行的EVA评价指标体系是否有必要进行改进(第3题)

(二)国有企业EVA评价制度公平性的细分评价

(1)不同规模和市场地位的国企EVA评价的公平性。

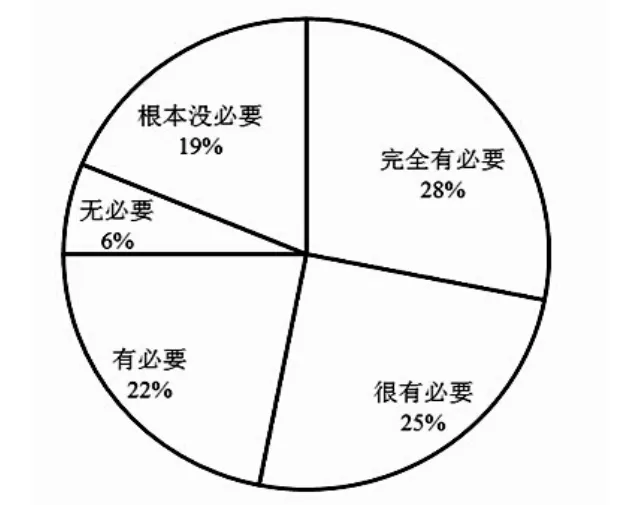

第一,企业规模。EVA评价是否有必要按照企业的规模差异进行分类评价(第4题)的统计结果见图2,认为EVA评价按照企业的规模差异进行分类评价“完全有必要”和“很有必要”的受访者居多。

图2 EVA评价是否有必要按照企业的规模差异进行分类评价(第4题)

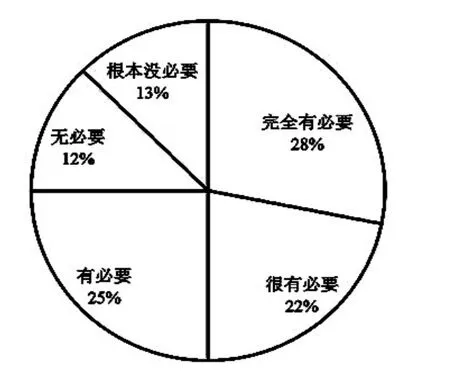

第二,市场地位。EVA评价是否有必要按照企业的市场地位进行分类评价(第5题)的统计结果见图3,认为EVA评价按照企业的市场地位进行分类评价“完全有必要”和“很有必要”的受访者居多,受访者认为对于国企EVA评价制度有必要按企业规模和市场地位进行改进。

图3 EVA评价是否有必要按照企业的市场地位进行分类评价(第5题)

(2)不同行业和类型的国企EVA评价的公平性。

第一,行业。EVA评价是否有必要按照企业所属的行业领域进行分类或差异化评价(第6题)的统计结果见图4,认为EVA评价按照企业所属的行业领域进行分类或差异化评价“无必要”、“有必要”和“很有必要”的受访者居多。

图4 EVA评价是否有必要按照企业所属的行业领域进行分类或差异化评价(第6题)

EVA评价中不同行业的企业资本成本率统一设定为4.5%的看法(第7题)的统计结果见表3,认为EVA评价中不同行业的企业资本成本率统一设定为4.5%“很不公平”的受访者居多。

表3 EVA评价中不同行业的企业资本成本率统一设定为4.5%的看法(第7题)

第二,业务类型。EVA评价是否有必要按照企业的业务类型进行分类或差异化评价(第9题)的统计结果见图5,认为EVA评价按照企业的业务类型进行分类或差异化评价“完全有必要”和“很有必要”的受访者居多。

图5 EVA评价是否有必要按照企业的业务类型进行分类或差异化评价?(第9题)

第三,发展阶段。EVA评价是否有必要按照企业处于不同发展阶段进行分类或差异化评价(第10题)的统计结果见表4,认为EVA评价是否有必要按照企业处于不同发展阶段进行分类或差异化评价“完全有必要”的受访者居多。结合上述三个问题来看,总而言之,受访者对于国企EVA评价制度有必要按行业、业务类型和企业发展阶段进行改进。

表4 EVA评价有必要按照企业处于不同发展阶段进行分类或差异化评价(第10题)

(3)使用EVA对国企负责人进行业绩评价的公平性。

第一,现任企业负责人“贬低”前任企业负责人。“马桶效应”认为某些国企负责人在位时,业绩很好,离任后一审计,往往出现问题。现行的EVA评价会不会导致现任企业负责人“贬低”前任企业负责人(第12题)的统计结果见表5,认为现行的EVA评价会不会导致现任企业负责人“贬低”前任企业负责人“可能会”、“不会”的受访者较多。这可能是出于受访者怕领导责怪而隐瞒真实的想法,“马桶效应”不明显。

表5 现行的EVA评价会不会导致现任企业负责人"贬低"前任企业负责人(第12题)

第二,评价权重。对企业负责人评价中EVA评价权重应为多少较合理(第13题)的统计结果见表6,认为对企业负责人评价中EVA评价权重应为“40%-50%”和“50%-60%”较合理的受访者居多。

第三,绩效奖金。对EVA评价结果作为企业员工绩效奖金的重要依据的满意程度(第14题)的统计结果显示,对EVA评价结果作为企业员工绩效奖金的重要依据的满意程度非常满意、很满意、满意、不满意、非常不满意的人数分别为3人、10人、11人、3人和5人,其占比分别为9%、31%、34%、9%和16%,对EVA评价结果作为企业员工绩效奖金的重要依据的满意程度为“很满意”和“满意”的受访者居多。

总体来说,没有明显证据表明现行的EVA评价会导致现任企业负责人“贬低”前任企业负责人,认为对企业负责人评价中EVA评价权重应为“40%-50%”和“50%-60%”,员工比较满意以EVA评价结果作为员工绩效奖金的重要依据。

(4)EVA评价会计调整项的公平性。

第一,资本化利息。在计算税后净营业利润时有没有必要考虑资本化利息的影响(第16题)的统计结果见图6,认为在计算税后净营业利润时有没有必要考虑资本化利息的影响“完全有必要”和“很有必要”的受访者居多。

第二,在建工程利息支出加回。对EVA计算中在建工程利息支出加回的看法(第17题)的统计结果见图7,认为对EVA计算中在建工程利息支出加回的看法“完全有必要”和“有必要”的受访者居多。

图6 在计算税后净营业利润时有没有必要考虑资本化利息的影响?(第16题)

图7 对EVA计算中在建工程利息支出加回的看法(第17题)

第三,研发费用加回。对EVA计算中研发费用加回的看法(第18题)的统计结果见图8,认为对EVA计算中研发费用加回的看法“完全有必要”和“很有必要”的受访者居多。

图8 对EVA计算中研发费用加回的看法(第18题)

总体而言,受访者认为现行的EVA评价中在计算税后净营业利润时应当考虑资本化利息的影响,同时应将在建工程利息支出和研发费用加回。

(5)EVA评价的改进。

第一,增加非财务指标。对哪一项非财务指标有必要考虑进企业业绩评价中(第19题)的统计结果见表7,对哪一项非财务指标有必要考虑进企业业绩评价中,“客户满意度”、“产品市场占有率”、“技术创新”、“员工满意度”和“企业声誉”的受访者相差不多。

第二,应对现任企业负责人“贬低”前任企业负责人现象的措施。应对现任企业负责人“贬低”前任企业负责人现象的措施(第20题)的统计结果见表8,认为应对现任企业负责人“贬低”前任企业负责人现象的措施是“将EVA公平性评价落到实处”。

表7 哪一项非财务指标有必要考虑进企业业绩评价中(第19题)

表8 应对现任企业负责人“贬低”前任企业负责人现象的措施(第20题)

第三,EVA评价的不足。现行EVA评价体系的最大的不足(第21题)的统计结果见表9,总体来说,现行EVA评价体系的最大的不足是“评价的滞后性”和“评价的公平性”。

表9 现行EVA评价体系最大的不足(第21题)

总之,受访者认为现行的EVA评价中可以加入多项非财务指标,比如“员工满意度”和“企业声誉”等,应对现任企业负责人“贬低”前任企业负责人现象的措施是“将EVA公平性评价落到实处”,现行EVA评价体系的最大的不足是“评价的滞后性”和“评价的公平性”。

五、调查研究结论与政策建议

Akerl of和Robert所说:“人们渴望公平,公平比经济动机更重要,公平是一种幸福,不公平是一种侮辱,公平问题不该受到冷落。”因此,无论是从政府宏观,还是从企业微观我们都应该高度关注公平问题。通过对北京市国资委监管的32家企业进行问卷调查,结果显示,受访者对于国企EVA评价制度公平性的总体评价与预期的较为一致,认为现行的EVA评价指标在评价企业价值创造能力的作用不突出,倾向于对现行的EVA评价指标体系进行改进。具体来说,受访者对于国企EVA评价制度有必要按企业规模、市场地位、行业、业务类型和企业发展阶段进行改进;没有明显证据表明现行的EVA评价会导致现任企业负责人“贬低”前任企业负责人,“马桶效应”不明显;企业负责人评价中EVA评价权重应50%左右;现行的EVA评价中在计算税后净营业利润时应当考虑资本化利息的影响,同时应将在建工程利息支出和研发费用加回;现行的EVA评价中可以加入多项非财务指标,比如“员工满意度”和“企业声誉”等,应对现任企业负责人“贬低”前任企业负责人现象的措施是“将EVA公平性评价落到实处(具体措施如:对EVA进行外部审计、对过度使用债务杠杆进行约束或根据风险程度提高权益资本成本、考虑在EVA评价中引入收益质量系数调整等)”,现行EVA评价最大的不足是“评价的滞后性”和“评价的公平性”。当然EVA评价公平与否不是简单通过调查问卷即可完成的,应有更加科学的评价体系。调查问卷只是从某个层面反映了EVA评价的公平性。我们应持续采用更加科学的方法,根据国内外文献和国有企业实际情况,选择样本,设计变量和模型,寻找数据进行实证检验。研究成果。

[1] 袁晓玲、李政大、白天元:《EVA考核与国有资本调整的制度冲突》,《审计与经济研究》2013年第1期。

[2] 刘凤委、李琦:《市场竞争、EVA评价与企业过度投资》,《会计研究》2013年第2期。

[3] 池国华、王志、杨金:《EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据》,《会计研究》2013年第11期。

[4] 卢闯、杜菲、佟岩、汤谷良:《导入EVA考核中央企业的公平性及其改进》,《中国工业经济》2010年第6期。