上海市静安区2013年度直管公房全项目修缮工程绩效目标论证解读

2015-01-21上海市静安区财政局上海闻政管理咨询有限公司

●上海市静安区财政局上海闻政管理咨询有限公司

绩效目标管理是指以预算绩效目标为对象,以绩效目标的设定、审核和批复为内容所开展的管理活动。它是全过程预算绩效管理过程的起点和基础,因此绩效目标的设置是否合理、可行,对整个预算绩效管理至关重要。但在实际工作中,绩效目标设置往往存在目标空泛,缺乏细化、量化指标等情况,因此需要通过严格的论证程序以提高其科学性和准确性。本文结合上海市静安区财政局委托上海闻政管理公司开展的静安区2013年度直管公房全项目修缮工程绩效目标论证项目,阐述如何提升绩效目标设置准确性,进而提升预算绩效管理水平。

一、项目概况

直管公房是指由国家各级房地产管理部门直接经营管理的国有房产,国家(房地产管理部门)拥有公房产权,公房承租人拥有公房使用权。作为社会保障事业的一部分,直管公房服务于广大人民群众,保障了基本的居住权利。直管公房的建造年代普遍较早,部分设备和设施老化,亟待修缮。直管公房的全项目修缮是指对规划保留的、建筑标准较低的直管公房进行“从上至下,由表及里”的全方面修缮,在上海市被纳入“旧住房综合改造”,是一项惠民生、向民意的工程。

截至2012年底,上海市静安区共有直管公房4540 幢,约160万平方米。静安区委、区政府根据上海市市级政策文件精神,结合区内实际情况进行总体规划,计划到2020年完成区内直管公房一个完整轮次的全项目修缮。

2013年是项目启动年,静安区制定了年度修缮计划,并将此项目作为2013年工作重点,列入静安区实事项目。静安区2013年度直管公房全项目修缮工程预算金额总计1亿元,主要涉及区内5个街道、83454 平方米直管公房、2165 户居民,修缮工程主要内容包括:房屋结构加固、屋面翻修、外立面和室内公共部位整修、上下水管道更换、厨卫设备更新、老旧电线规整增容、消防喷淋安装、白蚁防治以及对具备条件的住户实施卫生间改造等。

二、项目绩效目标论证思路及过程

表1 2013年静安区直管公房全项目修缮工程项目原绩效目标

绩效目标的论证是指综合考虑项目的实际需求与政府财力,运用历史的、行业的、计划的及其他相关数据,对绩效目标的可实现程度进行分析和研究,最终得出目标是否可行的过程。

2013年初,上海市静安区住房保障和房屋管理局(以下简称“静安区房管局”)根据静安区财政局预算绩效管理工作要求完成了预算绩效目标设定工作,并按要求向财政部门报送了绩效目标。原上报的绩效目标见表1。

从表1可以看出,静安区房管局上报的绩效目标与其部门职能密切相关,根据项目核心内容及要素制定了投入、产出、结果、影响力等目标,结构较为完整。但却存在绩效指标不够量化、细化,以产出指标代替结果指标,影响力目标不够明确、清晰等问题。根据绩效目标论证工作的要求,上海闻政管理咨询有限公司工作组综合考虑静安区2013年度直管公房全项目修缮工程项目跨度多年的实际情况,梳理了本项目的绩效总目标及年度绩效目标。

(一)绩效总目标

截至2020年,通过市、区财政的资金投入和静安置业集团的资金配套,对区内160万平方米直管公房完成一个轮次的全项目修缮,改善厨卫条件与房屋结构、结合电气工程消除房屋安全使用隐患、改造老化设施、翻新建筑外立面,保障区内群众的居住安全和房屋使用功能,提高居住条件和质量,改善市容环境,提升静安区整体形象水平,促进社会和谐发展。

(二)年度绩效目标

2013年完 成83454 平方 米、2165户直管公房的全项目修缮,修缮后的直管公房基本达到A 级标准(保持和提高房屋的完好程度与使用功能,尤其是厨卫整体修缮、成品橱柜整齐统一,老旧电线规整增容;卫生间按照“能改则改、实事求是”的原则通过平面分割等方式进行改造)。

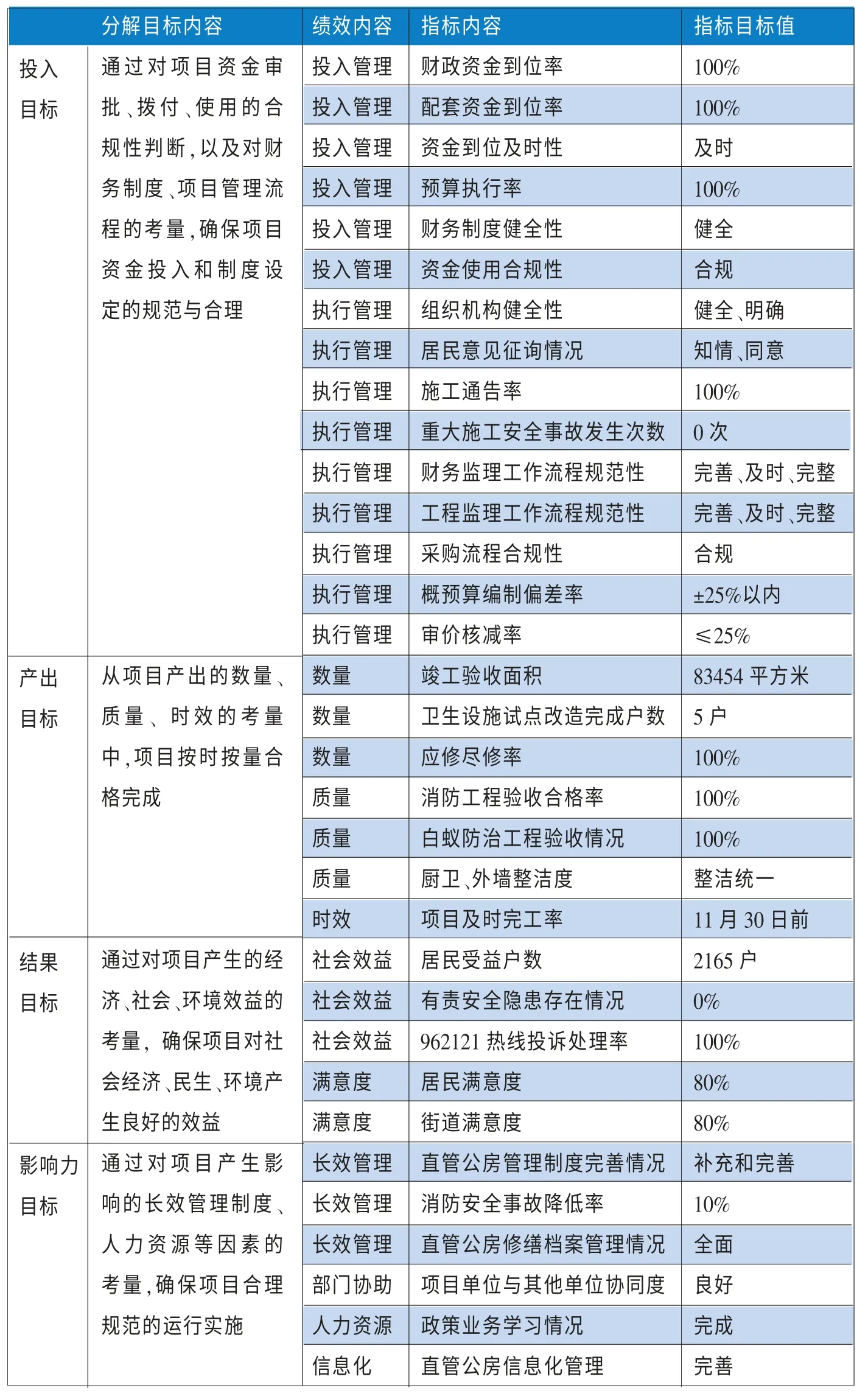

在梳理了项目绩效总目标及年度绩效目标的基础上,工作组又对项目绩效指标进行了调整。项目绩效指标调整方式主要包括修订、删除、新增等。“修订”主要针对不够清晰、不够完整、目标值设置过高或过低的绩效指标,如本项目原指标“专款专用率”,其考量的内容为资金的专款专用情况,是财政资金使用合规性的一部分,因此工作组将其修订为“资金使用合规性”,将资金专款专用情况作为指标考量的一个要素。“删除”主要针对与部门职能、实施项目不相关或目标过于空泛、不具可行性的绩效指标,如本项目原影响力指标“改善居民居住环境,提高居民居住条件”过于空泛,工作组对该指标进行了删除,并针对提高居民居住条件的目标进行了细化、量化,设置了“厨卫外墙整洁度”、“安全隐患存在情况”等绩效指标。“新增”则根据项目完整性审核要求,对项目应达成的绩效目标但在原绩效目标中未有体现的绩效指标进行补充,如工作组针对本项目工程实施管理、工程量、工程验收等设置的“采购流程合规性”、“竣工验收面积”、“工程验收合格率”等指标。调整后的绩效目标详见表2。

三、关于绩效目标论证的进一步探讨

本次绩效目标论证项目有以下经验和亮点:

首先,委托方静安区财政局充分重视预算绩效管理,认识到绩效目标编制的质量对事中绩效跟踪、事后绩效评价的重要性。由于绩效目标管理尚在深化发展过程中,项目本身的复杂性、专业要求高、缺乏历史积累等多个原因,使得目前预算单位编制的绩效目标普遍缺乏应有的准确性。在本项目中,原始绩效目标存在如下问题:投入目标编制不够全面,仅有专款专用的目标,无其他投入管理、执行管理方面的目标;产出目标不够细化,与预算资金匹配性不够;结果目标与产出目标重复,以工作目标代替绩效目标;等等。静安区财政局在项目绩效跟踪前开展绩效目标论证,在很大程度上解决了上述问题,为项目跟踪评价打下了坚实的基础。

其次,本次绩效目标论证的对象是民生领域的工程类项目,工作组梳理了工程的立项、审批、采购、施工、验收、审价等流程,针对项目实施各个环节设置了项目执行管理方面的绩效指标,针对项目产出及影响力方面也设计了专业的绩效指标,同时参考类似直管公房修缮项目的历史数据和行业标准测算各指标的绩效目标值。如概预算编制偏差率、审价核减率等指标考虑了直管公房项目维修项目的行业特性设置目标值。但另一方面,为了真正发挥绩效目标论证促进预算绩效管理的作用,本项目的目标论证工作还有以下可供改进的地方:

表2 2013年静安区直管公房全项目修缮工程项目调整后绩效目标

其一,由于预算绩效管理工作正处于逐步推进的过程,本次绩效目标论证工作未能按照理论要求时间开展,实际开展时间为2013年7月份。此时项目已完成项目立项,项目预算也已通过了人大审核。但从绩效目标促进预算管理的角度出发,各预算单位应在预算“一上”时同步申报绩效目标,财政部门组织对绩效目标进行论证;再由预算单位在预算“二上”时再次上报修订后的绩效目标,并最终由人民代表大会一并批复预算及预算绩效目标。

其二,论证后的项目绩效目标仍有个别无法通过数量计算分析,只能进行客观描述和定性分析的绩效指标。如本项目中的“厨卫外墙整洁度”,该指标为直管公房全项目修缮工程的产出质量指标。但由于未形成明确统一的整洁、美观的标准,各专家、居民对整洁美观的定义认知也存在不同,因此在考量绩效指标的实现情况时,很难做到指标的绝对客观与明确。在实际操作过程中,针对此目标的完成情况可先根据居民满意度调查结果进行评价,待外墙整洁美观的标准统一后持续完善。

最后,此次绩效目标论证项目为静安区2013年直管公房专项全项目修缮资金,但部分绩效指标效果存在一定程度的放大。项目绩效目标实现情况不仅受项目资金影响,同时也受区域环境、相关专项等其他因素不同程度的影响。例如,直管公房原有设施状况、直管公房物业管理等方面产生的部分效果也体现在绩效指标中,同时静安环境、经济水平也会对资金发挥效果产生影响,这些因素在绩效目标中难以全部剔除。该问题是目前预算绩效管理中普遍存在的问题,有待技术手段进一步完善后逐步解决。