制造业企业的汇率不完全传递效应实证研究

2015-01-16复旦大学管理学院中国人民银行上海总部中国投资咨询有限责任公司李惊祥

●复旦大学管理学院 陆 旸 中国人民银行上海总部 沈 骏 中国投资咨询有限责任公司 李惊祥

制造业企业的汇率不完全传递效应实证研究

●复旦大学管理学院 陆 旸 中国人民银行上海总部 沈 骏 中国投资咨询有限责任公司 李惊祥

本文在现有研究的基础上,创新性地提出了一个两阶段模型框架。在第一阶段,得出了中国制造业企业进出口价格的汇率波动传递系数。在第二阶段,利用出口企业数据样本,针对企业行为的变量进行回归和脉冲响应函数分析。分析结果表明:我国制造业企业目前属于价格接受者,吸收了汇率波动的很大一部分。由于恶性竞争的存在,制造业企业进行创新的成效短期不大。此外,换汇成本和ROE对于企业而言是非常重要的影响因素。

汇率波动不完全传递 人民币制造业

引言

汇率是开放经济中最重要的经济变量之一,在维持一国内部平衡和外部平衡时有着至关重要的作用,其变动会改变国内外商品价格之间的对比,从而影响贸易商品价格、生产商利润以及国内价格水平。因此,在开放经济条件下汇率传递效应是我们无法回避的问题。汇率传递 (exchange rate pass-through)效应是指汇率变动对商品价格的影响程度,反映出口企业将汇率变动对价格的影响多大程度上转嫁到出口商品价格上,多大程度上由出口企业吸收,简称汇率传递。汇率传递的不完全性是指汇率的变动不会引起进出口价格的同比例变动,即汇率传递系数小于1。

上世纪70年代开始,随着布雷顿森林体系的解体,国际金融体系发生了深刻的变化。最具有特点的变化之一就是,国际金融市场中世界各国的汇率存在着大起大落的现象。但值得注意的是,尽管汇率波动比较激烈,世界各国进出口价格却相对稳定。这是吸引国内外学者进行不完全汇率传递问题研究的主要原因,并且受到了越来越广泛的关注。在中国,对于不完全汇率传递的认识显得尤为重要。这是基于以下几方面原因:

第一,外汇传递的大小对于我们理解汇率变动产生的影响十分关键。第二,汇率传递的大小是衡量固定或浮动汇率制度孰优孰劣的关键因素。第三,在行业和产品层面来了解汇率传递可以对特定行业和产品的国际市场力量有更深刻的认识。

根据中国海关统计的数据,我国制造业的出口比重占到中国出口总额的90%以上。因此,汇率波动对于中国进出口价格的影响很大程度上取决于制造业企业面对汇率波动时的表现。研究制造业企业中不完全汇率传递现象有利于发现企业在汇率传递的传导路径中哪一阶段吸收掉了由人民币汇率变动所带来的成本变化,并且,也能够发掘企业的哪些行为会对不完全汇率传递程度产生影响,对制造业企业发展还是相关政策监管部门都极具参考价值。

本文的结构是:第一部分对不完全汇率传递进行文献综述,指出目前的趋势以及存在的问题;第二部分,在现有经典模型的基础上,根据我们的实际问题进行适当改进和优化;第三部分,利用时间序列数据进行两阶段回归,建立向量自回归(VAR)系统并进行脉冲响应函数分析,给出回归结果并进行解释;最后进行全文总结,在实证研究的基础上,从政府层面和企业层面给出相关的建议。

一、文献回顾

国内对于汇率传递的问题已有不少研究,如陈六傅与刘厚俊(2007)研究发现,人民币有效汇率对我国进口价格和消费者价格的影响虽然具有统计显著性,但影响程度非常低。曹伟与罗浩等(2009)研究表明,人民币名义有效汇率每变化一个单位,进口价格指数仅变动0.22个百分点,这表明人民币汇率传递的不完全性;两者之间的正向关系表明人民币名义有效汇率降低导致进口成本的下降。货币供给量是影响我国通货膨胀最关键的因素。相关研究还有杜运苏(2009)、毕玉江与朱钟棣 (2007)、毕玉江与朱钟棣 (2007)、杜运苏(2009)、万晓莉与陈斌开(2011)等。但这些研究都是关于汇率波动对中国所有行业整体的进出口传递的影响,并没有专门研究某一个行业。并且,他们的研究停留在宏观层面,没有针对企业微观行为进行研究。目前国内仅有为数不多的文献,如谭本艳与周先平(2009),从制造业上市公司财务数据入手,对制造业企业对于人民币汇率波动从微观层面入手进行了分析。由此可见,目前国内研究侧重于宏观层面的研究,对于企业微观层面行为的研究尚未有成熟的研究体系。本文的研究填补了这一领域的空白,为后来学者的研究提供了思路和方向。

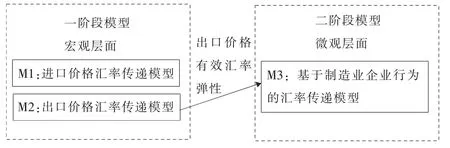

二、理论模型

在本文中,理论模型分为一阶段模型和二阶段模型。第一阶段模型中,进口价格汇率传递模型 (M1)基于Yang(1997)的方法,在修正模型基础上进行回归。理论框架如图 1所示。

图1 理论模型框架

在接下来的研究中,将会基于此模型框架进行回归和分析。

三、数据来源、样本描述及变量定义

(一)数据来源。数据主要来源有:国研网、万得数据库(Wind)、中国国家统计局网站、中国海关网站、国际清算银行统计数据库、经济合作与发展组织统计数据库、国际货币基金组织的国际金融统计数据库、中国人民银行换汇成本监测系统样本企业提供的数据等。时间范围是2005年1月至2013年6月。

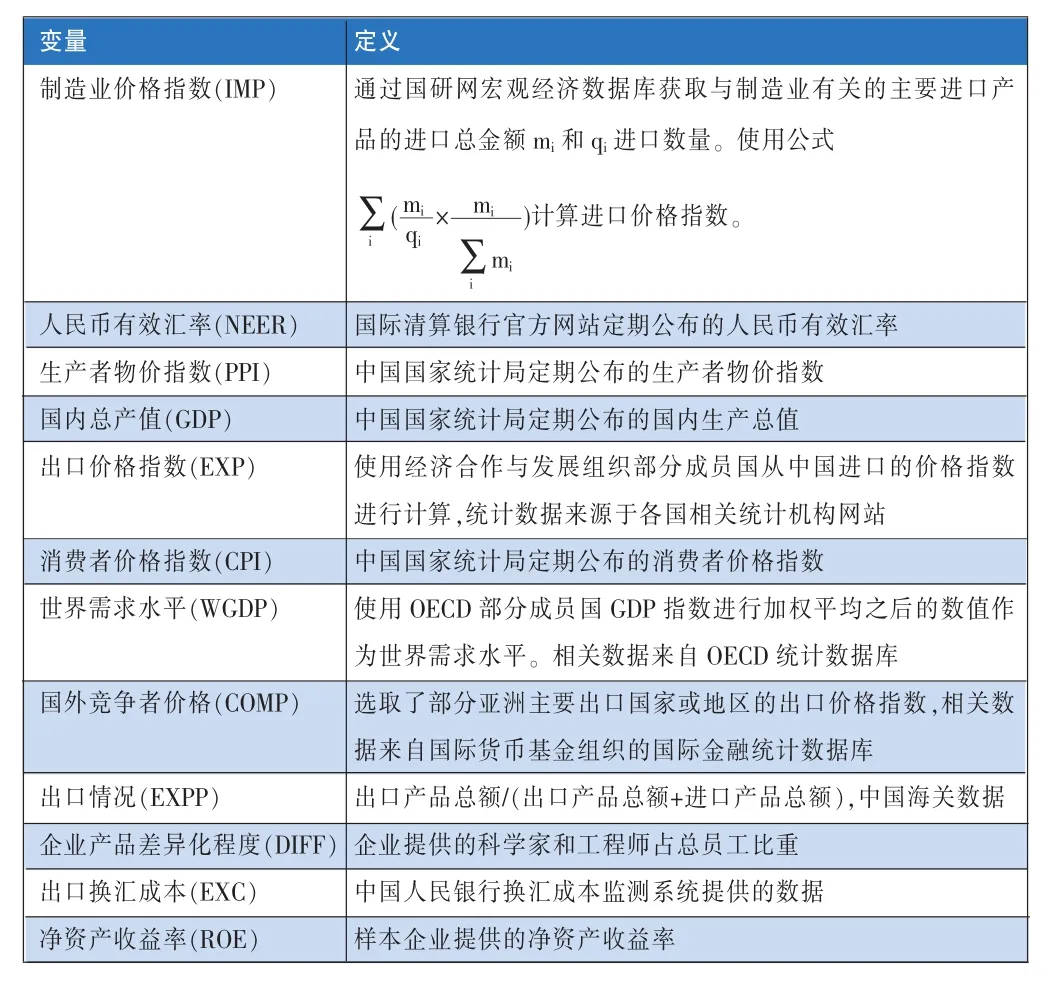

(二)变量定义。涉及的主要变量定义如表1所示:

表1 主要变量定义

参与中国人民银行上海市外汇管理局换汇成本调研的样本企业行业分布基本情况如表2所示:

表2 调研企业基本情况

在研究中使用的分析软件主要以Stata 11.2为主。对于部分时间序列数据的X12季节性处理使用了中国人民银行调查统计司开发的PBC版X-12-ARIMA季节调整软件。

三、计量模型与实证结果分析

(一)一阶段模型

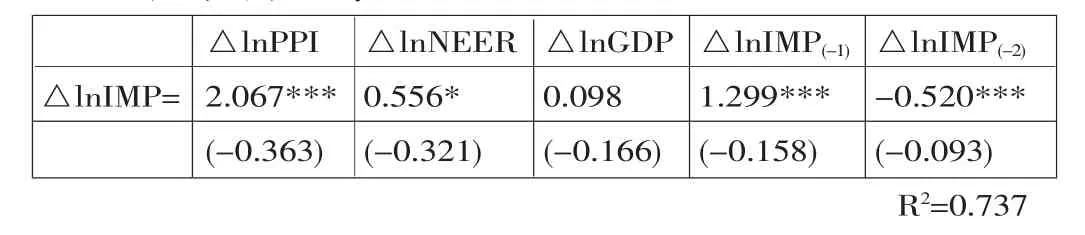

1.进口价格汇率传递。设定模型估计方程为:

其中,△表示一阶差分序列。

进口价格△lnIMP:采用制造业进口价格指数作为进口价格的代理变量。

人民币有效汇率△lnNEER:采用了国际清算银行(Bank for International Settlements,BIS)定期公布的人民币有效汇率作为研究中使用的实际汇率。采用直接标价法,其数值上升表示人民币贬值。

国内产业价格△lnPPI:采用了中国国家统计局定期公布的生产者物价指数作为国内产业价格指数的代理变量。

国内总产值△lnGDP:采用中国国家统计局定期公布的国内生产总值数据,需要说明的是,该数据序列为季度值,在处理的时候采用了取平均值的方法计算出月度数值。

一阶与二阶滞后变量△lnIMP(-1)、△lnIMP(-2):在实际中,当期的进口价格往往受到前期进口价格的影响,所以需要加入滞后变量进行回归。根据从Wind获取的统计数据,我国制造业的周转期往往在两个月及以上。因此,选择了使用二阶滞后变量进行回归,这更加具有经济学意义。

回归结果如下:

(括号内为标准误,其中,***表示p<0.01,**表示p<0.05,*表示p<0.1)

可以看到,人民币有效汇率对于进口价格的弹性系数为0.556,即1个百分点的人民币有效汇率变动冲击会引起进口价格指数0.556的变化。同时,两者之间的关系为正向,说明了当人民币有效汇率降低,即人民币升值时,制造业进口成本将会下降,但是弹性是小于1的,这就体现了汇率传递的不完全性。

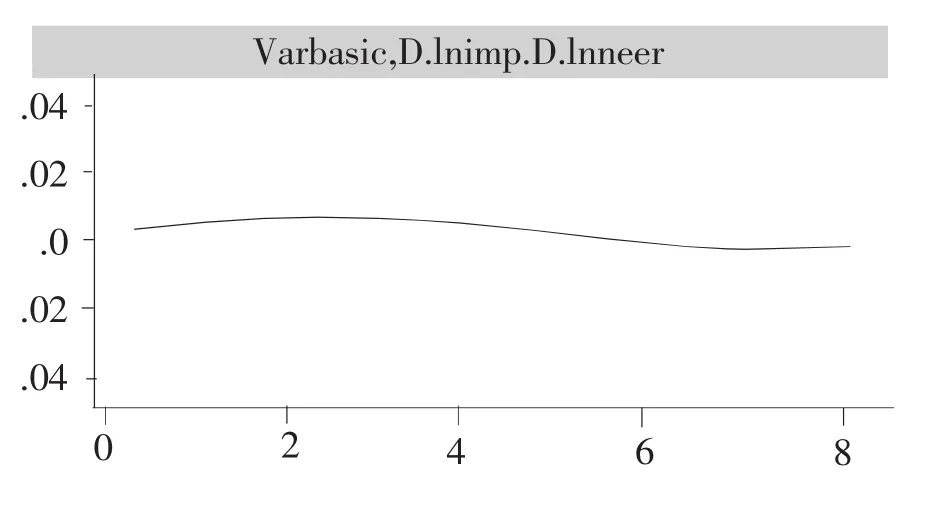

2.进口价格的脉冲响应。在脉冲响应示意图中,我们关注的是进口价格受到人民币汇率变动冲击之后的波动性。可以看到,在2-6期区间中,进口价格先是有小幅度的波动,在第3期波动达到最高点,接着又缓缓降到基点。就整体过程而言,进口价格对于汇率变动的冲击显示出较小的波动,但同时也有比较长的滞后性。

进口价格对于汇率变动的冲击显示出较小的波动,我们认为这是因为中国制造业企业过分依赖于国外进口原材料,没有议价能力,只能被动接受价格,因此对于原材料等价格的波动处于被动接受的地位,波动不大。另外,根据调研,一些制造业企业会进入运用金融工具,例如进入期货市场进行原料采购,提前锁定了原材料价格,这也对波动幅度起到了一定的稳定抑制作用。

图2 进口价格的脉冲响应

3.出口价格汇率传递。对于出口价格汇率传递,采用的是基于Jose and Linda(2002)中的经典模型:

出口价格△liEXP:在这里使用出口价格指数作为代理变量。

人民币有效汇率△lnNEER:采用了国际清算银行官方网站定期公布的人民币有效汇率作为研究中使用的实际汇率。

出口商生产成本△lnIMP、△lnCPI:在研究中,我们试图将本国企业总成本中与国内物价相关的成本和与国外物价相关的成本区分开来,因此使用了进口价格指数△lnIMP与CPI指数△lnCPI作为国内出口商的生产成本代理变量。

世界需求水平△lnWGDP:参考毕玉江与朱钟棣(2007)的方法,使用OECD部分成员国GDP指数进行加权平均之后的数值作为世界需求水平。

国外竞争者价格△lnCOMP:选取了部分亚洲主要出口国家或地区 (我们选取的部分亚洲主要出口国家或地区是:日本、新加坡、马来西亚、越南、泰国、台湾、香港、韩国、印度等)的出口价格指数,相关数据来自国际货币基金组织的国际金融统计数据库。

一阶与二阶滞后变量△lnEXP(-1)、△lnEXP(-2):由于出口价格与前期的出口价格有着一定的相关性,所以需要加入滞后变量进行回归。我们在这里采用二阶滞后变量进行回归。

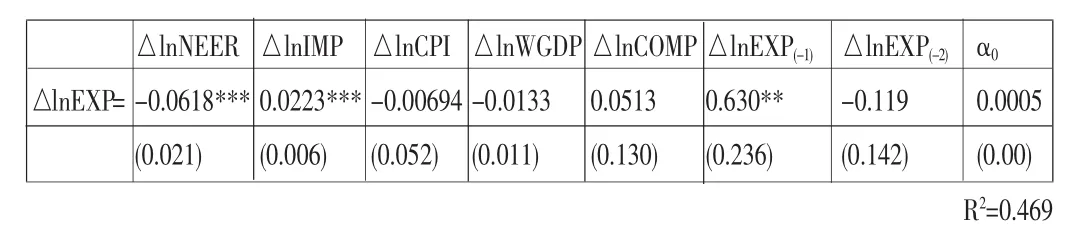

回归结果如下:

(括号内为标准误,其中,***表示p<0.01,**表示p<0.05,*表示p<0.1)

人民币有效汇率对于出口价格的弹性系数为-0.0618,即1个百分点的人民币有效汇率变动冲击会引起出口价格指数0.0618的变化,这表明人民币汇率传递的不完全性。同时,两者之间的关系为负向,说明了当人民币有效汇率降低,即人民币升值时,制造业出口价格将会上升,但是弹性是小于1的,体现了汇率传递的不完全性。这同时也表明了我国出口企业在汇率传递效应中的能动作用——看市定价(PTM,Pricing To Market)(Krugman,1986),即在面临汇率冲击这类外部冲击时,我国出口企业并不是被动地把汇率变化全部传递到用进口国货币表示的价格上(即完全的汇率传递),而是根据市场份额、产品差异或边际成本的可变性等能动地调整出口产品的加成份额,以抑制汇率波动对出口产品价格产生过度影响,具有一定的看市定价能力。

此外,我们注意到,进口价格的系数为0.0223,表示进口价格指数每提高1个百分点,出口价格将会增加0.0223%。这是一个正向关系,但是数值很小。其中的原因可能是:由于许多进口的半成品、原材料需要通过后续的生产加工过程才能进入消费过程。原材料价格的波动会经过完整的生产供应链过程才会传递到最终消费价格上。由于这个过程比较长,牵涉环节比较多,随着时间的进一步推移,会进一步弱化进口价格对出口价格的传递效应。

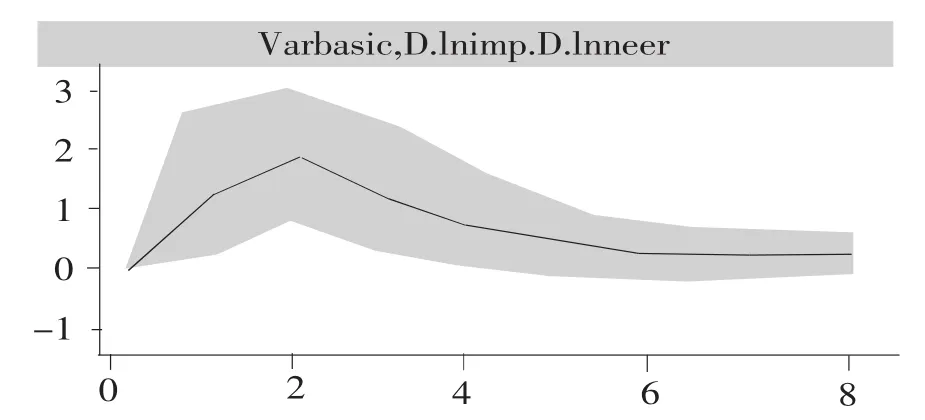

4.出口价格的脉冲响应。在图3中,我们关注的是出口价格受到人民币有效汇率变动冲击之后的波动性。可以看到,在受到人民币有效汇率的冲击之后,出口价格从第0期开始产生波动,在第2期时波动幅度达到最大,再逐渐减至为0。出口价格对汇率波动的冲击十分敏感,说明出口商正越来越多地将汇率因素考虑进定价过程当中。此外,出口价格对汇率波动的冲击有一定的时滞效应。因此,在存在较强滞后效应的情形下,渐进式汇率形成机制改革有利于降低升值对出口的冲击。

图3 出口价格的脉冲响应

(二)二阶段模型。二阶段回归模型设定如下:

其中:

人民币出口价格有效汇率弹性α1,t:根据Yang(2007)的方法,将一阶段中的模型二分年度进行回归,获得了人民币出口价格有效汇率弹性的年度数据。

人民币进口价格有效汇率弹性β1,t:这里的处理方法同人民币出口价格有效汇率弹性,采用的模型一按年度进行回归,获得人民币进口价格有效汇率弹性的年度数据。

出口情况EXPPt:根据Valerie and Sweta(2002)的方法,使用出口产品总额/(出口产品总额+进口产品总额)作为代理变量。数据来源于中国海关月度统计数据。

企业产品差异化程度DIFFt:采用科学家和工程师占总员工比重作为企业产品差异化程度的代理变量。

出口换汇成本EXCt:出口换汇成本,亦称“出口换汇率”,它反映了出口商品的盈亏情况,是考察出口企业有无经济效益的重要指标。计算公式是:出口换汇成本=出口总成本(人民币)/出口换汇额(美元金额)。

企业盈利情况ROEt:使用企业的净资产收益率(ROE)作为企业盈利情况的代理变量。

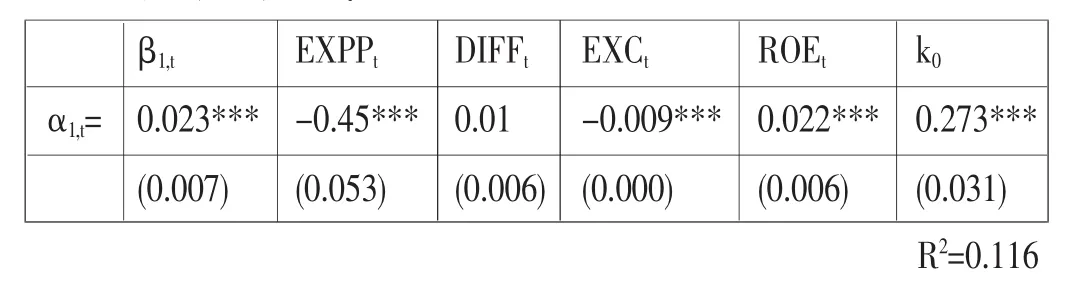

回归结果如下:

(括号内为标准误,其中,***表示p<0.01,**表示p<0.05,*表示p<0.1)

可以看到,人民币进口价格有效汇率弹性为正,说明进口价格有效汇率弹性的增加会引起出口价格有效汇率弹性的增加。但是,数值比较小,表明进口价格在经过产业链一系列的处理过程之后能够传递到影响到出口价格的程度有限。这与我们在模型二中得出的结论是一致的。

其次,出口情况的符号为负。说明出口越多,出口价格的弹性越低。数量巨大的出口不仅没有获得相应的贸易利益,反而降低了自身的议价能力。我们认为,这是因为我国制造业企业还是处在整个产业的下游,缺乏核心技术,没有定价权。

在回归结果中,产品差异化的数值为正,符合一般逻辑。即产品差异化程度的提高会增加出口价格弹性,但是该结果并不显著。这说明,在目前发展阶段,由于恶性竞争的大量存在,制造业企业进行创新的成效在短期看来不大,因此也挫伤了不少企业积极性,释放了不良信号。

换汇成本代表了换回一单位外币所需要出口商品的人民币总成本,因此,换汇成本的升高意味着企业总成本的上升,对于企业而言属于不利因素。在回归结果中,换汇成本每提高一个单位,出口价格的弹性会减少0.9%。

净资产收益率的系数符号为正,说明净资产收益率提高将会使得出口价格弹性值提高。系数数值为0.022,即净资产收益率每提高1%,出口价格弹性将提高0.022%。制造业企业的盈利使得企业收入增长,自身规模扩大,到一定程度之后会进行横向兼并与纵向兼并,打通供应链上下游,产生规模效应,进而进一步降低成本——这是良性循环,对于制造业企业在谈判过程中的话语权提升有很好的促进作用。

五、结论与建议

不难看到,我国制造业企业目前存在着以下问题:

第一,我国出口商品在国际市场上只具有价格竞争优势而不具有非价格竞争优势。对国际市场依赖性较大,缺乏绝对定价权。

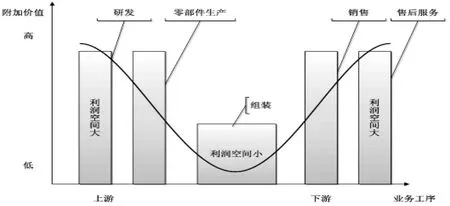

第二,我国制造业企业还是处在整个产业链的中下游,即“微笑曲线”的最中间(见图4),缺乏核心技术,没有定价权。并且,我国制造业企业十分依赖国外订单,不敢轻易调价。

图4 “微笑曲线”示意图

第三,在目前发展阶段,由于恶性竞争的大量存在,制造业企业进行创新的成效在短期看来不大,因此也挫伤了不少企业积极性,释放了不良信号。

第四,人民币需要建立更富弹性的汇率形成机制,不断扩大浮动区间。但由于中国进口在企业性质及进口用途上具有明显的特点,而且进口价格汇率传递存在较强的滞后效应,因而渐进式改革有利于降低汇率波动对进出口的冲击。

第五,换汇成本对于企业而言是非常重要的影响因素。但企业并没有开始采用这一计量成本的方式。

对此,我们从政府以及企业层面提出建议。从政府层面而言:一是需要进一步出台政策,鼓励企业勇于创新,同时加强对知识产权的保护;二是调整产业结构,淘汰掉那些高污染、高能耗的作坊式小企业,优化产业布局;三是在出口制造型企业中推广换汇成本统计,让企业能够从新的维度进行管理,从而更好地进行成本控制。

从企业层面而言:一是需要由简单粗放的增长方式向技术密集型的增长方式转变,逐步淘汰传统的依靠规模效应赚取微薄利润的加工型贸易,实现资源的优化配置;二是放眼于长期利益,增加对研发环节的投入,掌握核心技术,提升企业的竞争力;三是在企业发展到一定程度后,需要进行产业链的纵向延伸以及行业的横向兼并,这样可以打通供应链上下游,产生规模效应,进而进一步降低成本,产生良性循环,对于制造业企业在谈判过程中的话语权提升有很好的促进作用;四是对于制造业企业,低附加值的产品或产业要逐渐退出市场,而具有自主创新能力、可以带来高附加值的产品行业可以继续生存下去,并通过资源配置的进一步倾斜得到更大的发展;五是认识到换汇成本在企业统计中的重要性,将这个指标纳入到成本考核的范围之内,从而更好地对企业进行管理和控制。■

1.Campa JM,Goldberg L S.2005.Exchange Rate Pass-through into Import Prices[J].The Review of Econom icsand Statistics,87(4):679-690.

2.Dixit A.1989.Hysteresis,Import Penetration,and Exchange Rate Pass-Through[J].The Quarterly Journal of Econom ics,104 (2):205-228.

3.Jiawen Y.2007.Isexchange rate pass-through symmetric?Evidence from US imports[J].Applied Econom ics,39(2):169-178.

4.Menon J.1996.The Degree and Determinants of Exchange Rate Pass-Through:Market Structure,Non-Tariff Barriers and M ultinational Corporations[J].The Econom ic Journal,106(435): 434-444.

5.Sims C A.1980.M acroeconomics and Reality[J].Econometrica,48(1):1-48.

6.Yang J.1997.Exchange Rate Pass-Through in U.S.M anufacturing Industries[J].The Review of Econom icsand Statistics,79 (1):95-104.

7.毕玉江、朱钟棣.2006.人民币汇率变动的价格传递效应——基于协整与误差修正模型的实证研究[J].财经研究,7。

8.毕玉江、朱钟棣.2007.人民币汇率变动与出口价格:一个分析框架与实证检验[J].世界经济研究,1。

9.曹伟、罗浩、邓升军.2009.人民币汇率传递对我国物价水平影响的实证分析:2005~2008[J].世界经济研究,4:25-31。

10.陈东亮.2009.汇率波动对进口价格的传递效应[D].华东师范大学。

11.陈六傅、刘厚俊.2007.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,4:1-13。

(本栏目责任编辑:郑洁)