保盈动机、所有权性质和成本费用粘性研究

2015-01-16新疆财经大学华雯雯耿玉环张婧超

●新疆财经大学 华雯雯 耿玉环 张婧超

保盈动机、所有权性质和成本费用粘性研究

●新疆财经大学 华雯雯 耿玉环 张婧超

成本费用粘性是最近比较受关注的热点问题,目前我国企业成本费用粘性的研究基本上使用公开数据(上市公司的财务数据),此类数据的使用,在反映成本变动下的真实成本性态的情况时,并未考虑管理层盈余操纵行为对成本费用粘性的影响,而忽略了这一点在很大程度上会使成本费用粘性的估计出现偏差。本文考虑相关管理人员资源调整时存在的潜在动机,特别是在为达到盈余目标这个动机(保盈动机)的驱动下进行的资源调整,在业务量下降的情况下他们会加快减少松弛资源(指超过维持其短期正常运作所必需的组织资源水平,包括冗余员工、闲置的财物资源和未使用的能力以及未被开发利用的机会等),进而会影响成本费用的结构。在忽略了保盈动机的情况下,成本费用粘性在以前的研究中很可能被高估了,这种动机其实会降低企业的成本费用粘性,而不是增加成本费用粘性。本文分别使用基本的和改进了的成本费用粘性经验模型,选取2007-2012年所有非金融类行业非ST的A股上市公司,对上述假设进行了验证。

成本费用粘性 保盈动机 产权性质

本文的研究是新近出现的研究内容的一部分,此类研究的主要目的是,扩展对进行资源调整的管理决策是如何影响公司的成本结构的理解(Kallapur和Eldenburg,2005;Banker等, 2011;Chen等,2012)。Anderson,Banker和Janakjraman(2003),以下简称ABJ,他们定义成本的粘性表现为在同等幅度的业务量变化条件下,由业务量下降所引起的成本下降幅度小于由业务量上升所引起的上升幅度,认为产生粘性成本的原因是管理层基于目标进行的深思熟虑的资源调整。陈磊等(2012)认为管理层在企业面临亏损时经常采用的“洗大澡”式的盈余管理,降低了成本粘性的水平,“管理费用”的粘性水平降为原来的三分之一,“销售费用”几乎不具有粘性了。本文更关注自利的管理者作出的决定,研究管理者具有保盈动机时进行的资源调整,是怎样影响成本费用粘性的程度的,是不是在很大程度上减少了成本费用粘性。而国有上市企业存在更严重的委托代理问题,本文将进一步探究保盈动机对国有上市企业和非国有上市企业的作用是否有区别,是否对国有企业的作用更显著,是否能对企业的成本决策和国有企业的进一步改革提供一些帮助。

一、国内外研究现状

(一)国外研究现状。Banker等( 2010)对成本费用粘性的相关实证研究做了一个总结,将公司的成本粘性主要成因归结为三个方面,分别为调整成本(Adjustment Costs)、管理者乐观预期 (Optimism)和代理问题(Agency problems)。将调整成本作为成本粘性成因的观点认为,企业成本的产生是管理层对投入各种资源承诺的结果,管理层作这些决策时会深思熟虑,因为管理层在决定需要增加或者减少这些已经承诺的资源时,公司会产生调整成本。ABJ(2003)、Banker和 Chen (2006)以及 Kama和Weiss(2010)等学者的研究结果都支持了管理者乐观预期的观点。将代理问题作为成本粘性成因的观点认为,管理者与所有者之间存在代理问题,管理者对各种承诺资源进行调整决策时会存在自利行为,他们的自利行为使得成本习性与公司的最优资源配置出现不一致,就会导致成本粘性问题,但是代理问题既可能增加也可能减少公司的成本粘性,取决于具体的情形(Kama和Weiss,2010)。Banker等(1993)最早发现费用的增减与业务量变动之间有非对称关系,他们在对美国航空业的一次研究中发现其费用上升和下降的幅度与业务量变动的方向相关,还预告了企业存在费用粘性的可能性。ABJ(2003)进一步通过实证研究发现企业销售和管理费用的变化确实存在不对称性,并借用经济学中价格粘性的概念,将这一现象称为成本粘性,明确了成本粘性的定义。

(二)国内研究现状。李粮和赵息(2013)以2007-2010四年的深沪两市上市公司为样本,研究了我国上市公司高管不同预期对费用粘性的作用,研究结果发现当上市公司管理者对未来的销售额持乐观预期时费用具有粘性,且费用粘性水平随着乐观预期程度的增加也不断增加,上市公司的管理者对未来业务量持悲观预期时费用粘性的表现并不明显。他们的结果也验证了管理者的乐观预期是成本费用粘性成因的观点。万寿义和徐圣男(2012)将我国沪深两市上市公司按照实质控制人性质的不同分为国有企业和非国有企业,采用2004-2010年的公开数据,得出我国国有企业和非国有企业的销管费用均存在费用粘性行为,且国有企业的费用粘性程度要高于非国有企业,金融危机后我国上市企业的费用粘性程度都有所提高,特别是非国有企业提高的幅度比较大,资本密集度对于我国上市企业费用粘性的增强起到一定作用,相比较而言,国有企业受其影响较强烈。王东清和王煜姣(2013)以2003-2011年我国深沪两市上市公司为样本,利用Dan Weiss的成本粘性直接测度模型(直接从公司角度出发,计算出样本个体的费用粘性和费用反粘性的存在与否及其粘性水平大小)对我国上市公司成本习性现状进行了统计分析,研究结果表明,成本粘性和成本反粘性在我国上市公司中是普遍存在的,而伴随着时间的不断增加,粘性水平会越来越不明显。

二、研究假设及研究模型

(一)研究假设的推演。Banker等(2011)发现当投入资源的支出创造出未来的高价值时,给予管理层的股权激励与投入资源消费之间呈现正相关关系,他们的研究结果还表明,股权激励影响管理者调整资源的决策,但他们没有进一步探索股权激励对成本的不对称程度的潜在影响。代理方面,Chen等(2012)证明了扩张激励会影响管理层成本决策,特别是需要应对外生的需求冲击的情况下。他们表明,有扩张激励的经理层当业务量增加时增加的“销售、一般及管理费用”(SG&A)成本幅度比业务量减少时SG&A成本减少的幅度要大得多。也就是说,扩张激励产生了成本不对称,这意味着代理问题和SG&A成本不对称程度之间存在正相关的关系。

大量的证据表明,代理问题导致管理者降低成本,以满足各种基准 (Dechow和Sloan,1991;Baber等,1991;Bushee,1998)。特别是Graham等(2005)、Roychowdhury(2006)、张俊瑞等(2008)、顾鸣润等(2012)都指出管理者会降低成本,以避免亏损和盈利下降,或符合分析师的预测。然而,以满足保盈目标的成本降低对成本不对称程度的影响尚未被研究。

当业务量下降时,闲散的资源不能都被消除,除非经理层作了一个深思熟虑的决定将其消除。由于未来的需求是随机的,管理人员首先评估业务量下降是暂时性的还是非暂时性的,然后决定是否削减资源。削减松弛资源在销售额下降的情况下,向下调整资源(减少资源)可能会导致额外的成本产生(例如,解雇员工的成本),以及如果销售额在未来恢复重新更换那些资源(例如,重新雇用新员工)的成本。因此,基于企业价值最大化的考虑,当管理者预期目前的销售额下降只是暂时性的,他们就会保留这些闲散的资源。在业务量下降时保留闲散的资源这一现象导致业务量降低时成本减少的幅度比业务量上升(与降低同等数额)时成本增加的幅度小很多,这就产生了成本粘性(ABJ,2003)。

在本文中,我们探讨以满足保盈目标的资源调整和成本费用粘性程度之间的关系。ABJ认为,除了企业价值最大化的考虑,经理人选择保留闲散资源的原因也可能是基于个人利益的考虑。这些选择导致了代理成本的形成,因此,又进一步产生了成本费用粘性。对于资源的调整,我们推断,以满足保盈目标的激励机制会使管理层加速削减资源,以期实现节约成本费用的目的。在业务量下降的情况下这样加速削减闲散的资源,会导致更大的成本降低,相比于没有满足保盈目标的激励措施。因而推测,为满足当前的保盈目标的动机会减轻成本费用的粘性程度,而不是增加了成本费用的粘性程度。

面对保盈目标,在业务量下降的情况下成本费用粘性程度的减少是因为经理层会加快削减成本。这种管理者行为是代理成本的一种表现形式,是自利的经理层为满足保盈目标的动机作出的决定,以最大限度地提高其个人的效用,而不是公司的价值。经理层面临满足盈余目标的激励机制,在业务量下降时很可能削减松弛资源即使他们预期业务量下降只是暂时性的。削减松弛资源会直接导致成本节约的结果,为了满足保盈目标这也是必要的。换句话说,为满足保盈目标,自利的管理者在业务量下降时会大量削减资源。

万寿义和徐圣男(2012)的研究证明因为国有企业特有的性质,我国国有上市企业的费用粘性程度大于非国有上市企业。国有企业的主要管理者多为政府委派,经营目标具有多重性,并且他们的报酬与升迁在很大程度上取决于政治、社会和业绩等因素,相对非国有企业更容易进行真实盈余活动操纵(顾鸣润等,2012)。本文首先依据产权性质,分别讨论国有企业和非国有企业的保盈动机对成本费用粘性程度的影响,特别是在业务量下降时保盈动机对国有企业的成本费用粘性程度的影响应该要高于非国有企业。

(二)研究假设的提出。当业务量增长时,满足保盈目标的动机很可能鼓励管理者减少增加新的资源,进而使成本的增长速度放缓。但是,我们注意到相比业务量下降,在业务量上升时有两个原因削弱了这个动机的影响。

第一个原因,在业务量下降时未达到保盈目标的坏消息比其他的坏消息存在更严重的影响 (Rees和Sivaramakrishnan,2007)。管理层很可能要承受非常大的压力去避免出现财务报告未达到保盈目标这样的坏消息,特别是它还伴随着业务量下降的坏消息(Graham等,2005)。因此,对于经理层满足保盈目标的激励机制创造的更多的压力,在业务量下降而不是业务量上升的情况下起到了更多的作用。

第二个原因,假设一个管理者有避免损失的保盈动机(Burgstahler Dichev,1997;吴联生等,2007),当他所在的企业在本年度中有微小的收益和较少的业务量增长时,它很可能经历了去年的损失,因为业务量在去年较低。因此,管理者有可能已经在去年就削减了松弛的资源,以减少亏损。在这种情况下,只剩下较少的松弛资源供本年度削减。另一方面,如果一个公司有微小的收益,而本年度的业务量却下降了,它也有可能在去年经历了较大的收益,其业务量高于往年。在这种情况下,管理者在去年就会面临较小的压力,不会去大量削减松弛资源。进而,有更多的松弛资源被留在本年度,与业务量增加相比,业务量减少时更可能削减松弛资源。总体而言,与业务量上升相比,业务量下降时为满足保盈目标的激励机制在资源调整特别是削减松弛资源方面会起到更大的作用。

产权性质的差异是我国企业所特有的,而且我国的上市公司大部分是国有控股企业改制而成。龚启辉等(2010)发现由于国有企业具有更为严重的代理问题,地区的市场化程度对成本费用的粘性影响更加明显。万寿义等(2012)发现国有企业的费用粘性程度高于非国有企业的费用粘性程度,资本密集度对费用粘性有负的影响,相对于非国有企业,国有企业受其影响更明显。顾鸣润等(2012)认为国有企业与非国有企业相比,更有动机为了避免亏损、盈利下降,或满足分析师的盈利预测进行真实盈余管理。本文认为相对非国有上市企业,国有上市企业的成本费用粘性程度受保盈动机作出资源调整的影响会更大,特别是在业务量下降的情况下。

本文进行以下假设总结上述观点:

H1(a):为满足保盈目标作出的资源调整会减少成本费用粘性的程度,即有保盈动机的上市企业成本费用粘性较弱。

H1(b):与非国有上市企业相比,国有控股上市企业为满足保盈目标作出的资源调整,使成本费用粘性减少的程度更大。

H2(a):给定的业务量下降时,有保盈动机比没有此动机的管理人员会更积极地削减成本,成本费用粘性减少的程度更大。

H2(b):与非国有上市企业相比,在给定的业务量下降时,国有控股上市企业有保盈动机的管理人员会更积极地削减成本,成本费用粘性减少的程度更大。

(三)研究模型

1.成本费用粘性存在性的基本检验模型。本文根据ABJ (2003)、孙铮和刘浩(2004)、孔玉生等(2007)用于检验成本费用粘性存在性的基本模型如下:

模型1中的因变量△lnOC用来度量成本粘性水平,模型2中的因变量△lnEXPENSE用来衡量费用粘性水平,模型1中的β1是指业务量每增加1%时,成本增加的幅度,β1+β2表示业务量每下降1%时,成本减少的幅度。模型2中的β1是指业务量每增加1%时,费用增加的幅度,β1+β2表示业务量每下降1%时,费用减少的幅度。成本费用粘性的研究文献表明,当β1显著大于0且β2显著小于0时,证明成本费用粘性是存在的。β1+β2的大小则显示了成本费用的粘性程度。

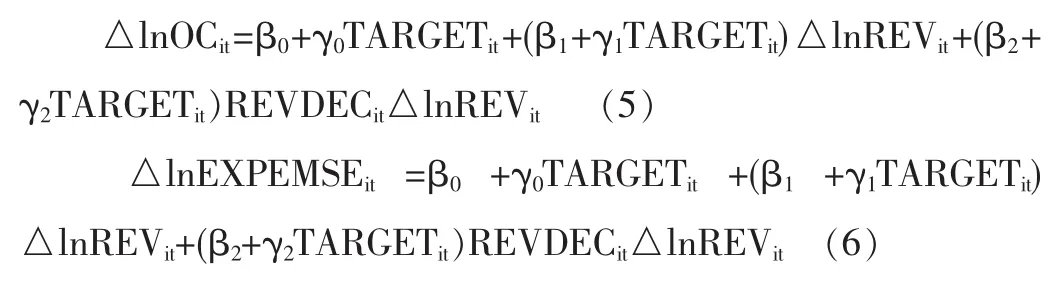

2.成本费用粘性的全面检验回归模型。模型1和模型2强调的是业务量下降和业务量上升时成本费用的变动幅度,我们扩展了模型1和模型2,形成模型3和模型4,突出在业务量下降或上升时,为实现保盈目标进行的资源调整,讨论为实现保盈目标进行的资源调整与成本费用的变动幅度之间的关系。

本文根据张俊瑞等(2009)、顾鸣润等(2012)将TARGET这个变量作为衡量企业是否具有保盈动机 (避免报告亏损的动机、避免盈余下降的动机和达到分析师预测水平动机)的指标。当LOSSit或EDECit取1时,虚拟变量TARGETit=1,说明企业具有保盈动机,而LOSSit和EDECit都取0时,TARGETit=0,表明企业没有保盈动机。

模型3中的因变量△lnOC用来衡量成本粘性水平,模型4中的因变量△lnEXPENSE用来衡量费用粘性水平。在模型3与模型4中根据现有的研究文献,我们选取了三个控制变量,ABJ认为前期的收益是减少的时候,成本费用的粘性程度会比较低,原因是当第一次出现收益下降时,管理者可能不会立刻减少松弛资源,但当收益持续下降时,管理者预期收益减少具有持续性,就会有动机去削减松弛资源,我们用变量SUC_DEC控制连续的收益下降,并预计对成本费用的粘性是负的作用。Callejia等(2006)、龚启辉等(2010)的研究结果认为财务杠杆和资本密集度会影响成本费用粘性并且也都是负的作用,因此我们又分别控制了LEV和CAPRATION这两个变量。

本文用扩展后的模型来检验保盈动机是否会减轻成本费用粘性的幅度,在模型3和模型4中,β1+γ1表示存在保盈动机的情况下,业务量增加1%时成本或费用增加的幅度,存在保盈动机时,业务量下降1%时成本或费用减少的幅度为β1+γ1+β2+γ2+δ1+δ2+δ3,因为β1+γ1在业务量下降和业务量上升时都存在,因此当存在保盈动机时,是否存在成本费用粘性取决于系数β2+γ2+δ1+δ2+δ3,没有保盈动机时,成本费用粘性是否存在,看系数β2+δ1+δ2+δ3。因此如果γ2>0,则验证了假设1,即为满足保盈目标作出的资源调整会减少成本费用粘性的程度。国有企业和非国有企业之间的差别我们参照Chen等(2010)的Z值计算做法,Z值等于两个回归模型中变量的回归系数之差除以回归变量方差之和的平方根。

模型3和模型4同样可以验证假设2,当业务量下降时,没有保盈动机时成本费用粘性的存在用系数β1+β2+δ1+δ2+δ3来衡量,存在保盈动机时成本费用粘性用系数β1+γ1+β2+γ2+ δ1+δ2+δ3来衡量,因此当γ1+γ2>0时,假设2给定的业务量下降,有保盈动机比没有此动机的管理人员会更积极地削减成本,成本粘性减少的程度更大成立。

创新类课程[3]为完全学分制下的一种特色选修课,存在一个教学班级的学生年级、专业背景不同的情况,不能和常规基础课班级采用相同教学方法。本文在完全学分制环境下,采用多模式教学方法,对如何提高“创新类”课程的教学效果进行探讨。

(三)子样本的选取。Graham等(2005)认为由于外部市场压力的存在,真实盈余管理的最主要动机有三个:达到上一年的盈利目标、满足分析师的预测和避免财务报告损失。本文定义如果企业年末净利润除以年初总资产在[0,0.005]区间的是有动机避免报告亏损的,即ROA=[0,0.005],和(年末净利润减去上年净利润)/年初总资产在[0,0.005]区间的样本公司是具有为了达到上年报告盈余(避免盈余下降)或达到分析师预测水平动机的,我们将存在这三个动机之一的样本定义为有保盈动机的样本,就是我们的子样本,与没有保盈动机的样本进行比较分析。

三、样本选取及实证检验

(一)样本选取及其描述性统计。本文涉及的所有变量数据均来自国泰安数据库(CSMAR)。样本选取为2007-2012年所有非金融类行业非ST的A股上市企业。因为2007年1月1日开始实施新的会计准则,为了保持所选数据具有可比性,故本文未选择2007年以前的数据。我们取得的数据是2007-2012年剔除营业收入、营业成本、管理费用、销售费用为负数、缺失或前一年数据缺失、为负数的和控制变量缺失或为负数的数据,得到的最终样本数据为7871个,其中所有权性质为国有企业的样本数据有4655个、非国有企业样本数据为3216个,有保盈动机的样本有1283个,其中国有企业中有840个,非国有企业中有 443个。本文使用Excel和Stata12.0软件,对数据进行了处理。

表1 样本的分布

表2 变量的描述性统计

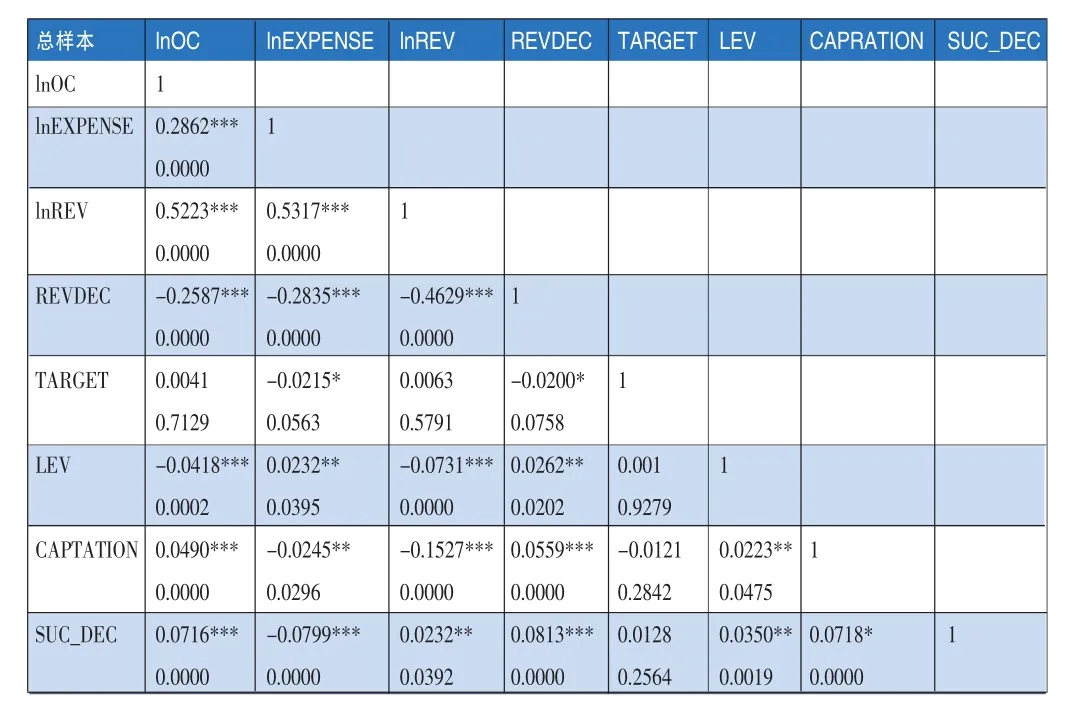

表3 总样本各变量的Pearson相关性

表4 保盈动机对成本粘性影响的基本模型回归结果

从表4总样本的变量之间的相关性可以看出营业收入增长率(lnREV)与成本增长率(lnOC)、费用增长率(lnEXPENSE)成正相关的关系,营业收入变化量(REVDEC)与成本、费用增长率成正相关的关系,保盈动机(TARGET)与费用增长率在10%的水平上负相关,财务杠杆(LEV)与成本增长率负相关,与费用增长率正相关,资本密集度(CAPRATION)与成本增长率正相关,与费用增长率负相关,以前年度营业收入变化量(SUC_DEC)与成本增长率正相关,与费用增长率负相关。同样做了Spearman检验,结果与Pearson检验基本一致。分别做了国有企业与非国有企业样本各个变量之间的相关性,只有变量保盈动机对非国有样本没有显著的关系,其他变量的相关性与总样本并没有差别。我们预计保盈动机对非国有企业的成本费用粘性减少的作用不明显。

(二)实证检验结果及其分析

1.成本粘性存在性的基本检验。我们根据所有权性质,将样本分为三个部分,分别为总样本、国有企业样本和非国有企业样本,然后根据是否具有保盈动机 (TARGET=1或TARGET=0)分别再对这三个样本进行细分。总样本、国有企业和非国有企业样本中又分为有保盈动机的样本和没有保盈动机的样本。

本文通过模型1进行回归,得出的回归结果为表4,从总样本来看,没有保盈动机(TARGET=0)时,β2在0.01的水平上显著为负,但当有保盈动机(TARGET=1)时,β2虽然还为负值,但已经不显著了,且β2由原来的-0.4417下降到现在的-0.1184,国有样本中不存在保盈动机时,β2在0.01的水平上显著为负,但当存在保盈动机时,β2虽然还为负值,但已经不显著,且β2由原来的-0.3054下降到现在的-0.0225,非国有样本中不存在保盈动机时,β2在0.01的水平上显著为负,但当存在保盈动机时,β2虽然还为负值,但不显著,且β2由原来的-0.5119下降到现在的-0.2203,这支持了假设1(a),国有企业样本的β2为-0.0225,远小于非国有企业样本的-0.2203,且两者之间的差异Z值为1.80,支持了假设1(b)。

从总样本来看,没有保盈动机(TARGET=0)时,β1+β2为0.5592,但当有保盈动机时(TARGET=1),β1+β2为0.9261,两者有0.3669的差异,国有样本中不存在保盈动机时,β1+β2为0.7771,但当有保盈动机时β1+β2为1.0122,两者的差异为0.2351,非国有样本中不存在保盈动机时,β1+β2为0.4252,但当有保盈动机时β1+β2为0.8407,两者的差异为0.4155,支持了假设2(a),但相对国有企业,非国有企业成本粘性减少的幅度更大,原因很可能是在没有保盈动机时非国有企业的成本粘性程度0.4252远高于国有企业的成本粘性程度0.7771,所以保盈动机减少的成本粘性幅度大于国有企业。

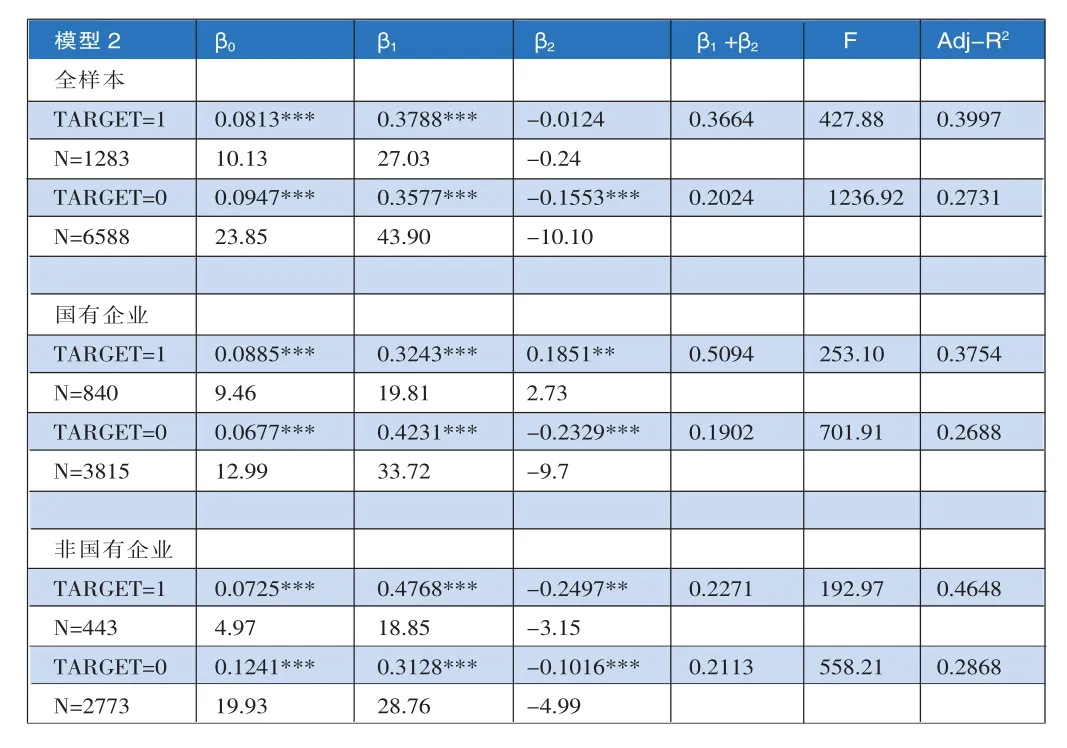

本文通过模型2进行回归,得出的回归结果为表5,从总样本来看,没有保盈动机(TARGET=0)时,β2在0.01的水平上显著为负,但当有保盈动机(TARGET=1)时,β2虽然还为负值,但已经不显著了,且β2由原来的-0.1553下降到现在的-0.0124,国有样本中不存在保盈动机时,β2在0.01的水平上显著为负,但当存在保盈动机时,β2在0.05的水平上显著为正,非国有样本中不存在保盈动机时,β2在0.01的水平上显著为负,但当存在保盈动机时,β2在0.05的水平上显著为负,有保盈动机反而比没有保盈动机的费用粘性更大。总样本和国有企业样本支持了假设1(a),国有企业样本的β2为0.1581(显著),而非国有企业为-0.2497(显著),二者之间的差异Z值为4.67,支持了假设1(b)。

表5 保盈动机对费用粘性影响的基本模型回归结果

从总样本来看,没有保盈动机(TARGET=0)时,β1+β2为0.2404,但当有保盈动机(TARGET=1)时,β1+β2为0.3664,两者有0.1640的差异,国有样本中不存在保盈动机时,β1+β2为0.1902,但当有保盈动机时β1+β2为0.5094,两者的差异为0.2743,非国有样本中不存在保盈动机时,β1+β2为0.2271,但当有保盈动机时,β1+β2为0.2113,两者的差异为-0.0158,总样本和国有企业样本支持了假设2(a)。国有企业具有保盈动机比没有保盈动机减少了0.2743的费用粘性程度,而非国有企业保盈动机反而增加了费用粘性程度,所以支持了假设2 (b)。

表4和表5的结果表明,在保盈动机驱动下国有企业的成本费用粘性大于非国有企业,特别在业务量下降的情况下,国有企业更倾向于向下调整成本类和费用类资源,成本费用粘性减少的幅度更大。

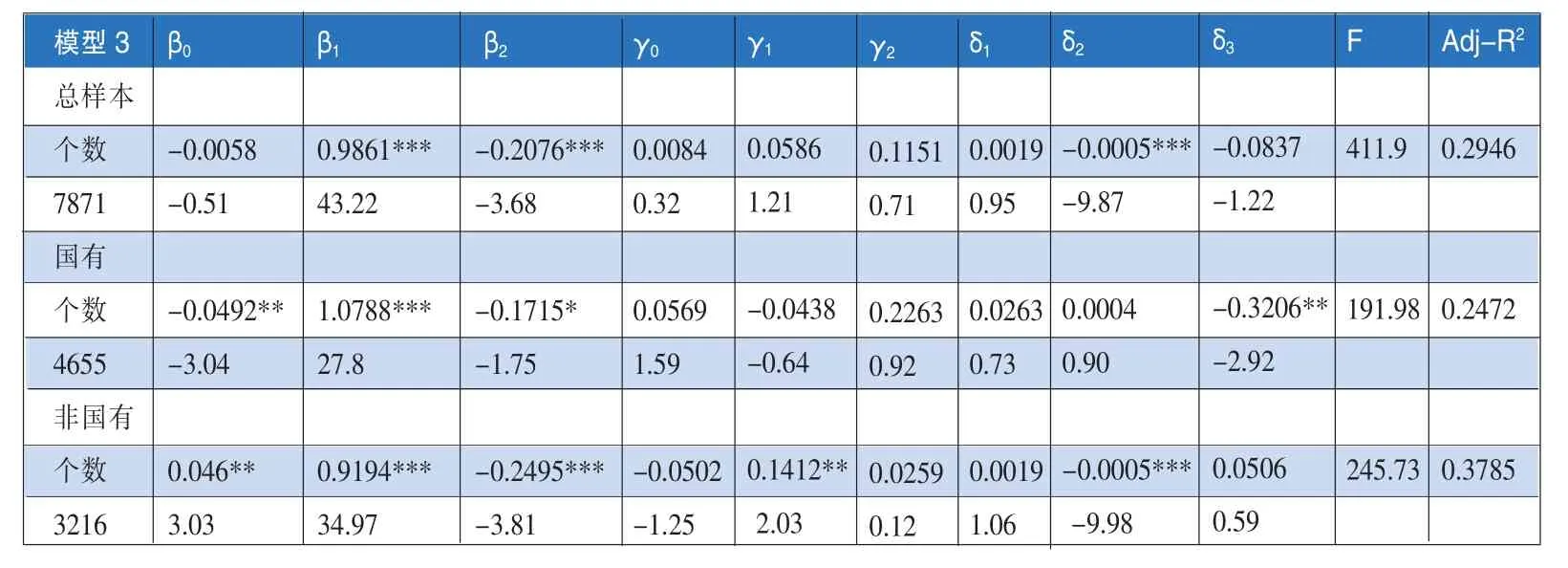

2.全面检验模型下的实证结果。表6为对模型3进行回归的结果,相对于国有企业,非国有企业的成本粘性更严重,总样本和国有企业样本以及非国有企业样本的γ2都为正,分别为0.1151、0.2263和0.0259,虽然不显著,但说明保盈动机应该能够减轻成本的粘性程度。所有γ1+γ2也都为正,但也都不显著。说明在业务量下降时,保盈动机应该更能减轻成本的粘性程度。

表6 保盈动机对成本粘性影响的全面模型回归结果

本文也发现控制变量资产负债率在总样本和非国有企业样本中与成本粘性呈负相关,而资本密集程度在国有企业样本中与成本粘性呈负相关,基本上与本文所预计的一致。

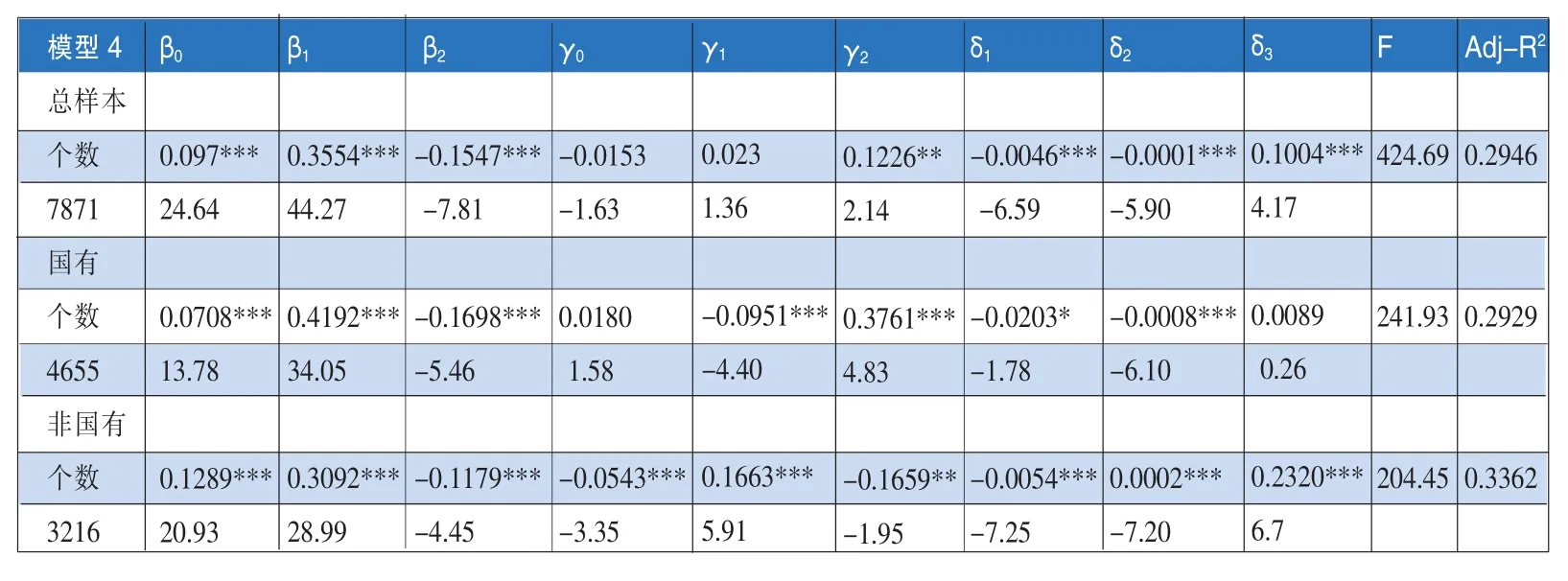

表7为对模型4进行回归的结果,总样本和国有企业样本的γ2都显著为正,特别是国有企业样本的γ2在0.01水平上显著为正,但是非国有企业样本的γ2在0.05水平上显著为负,支持了假设1(a)。γ2在国有样本与非国有样本之间的差异Z值为3.33,在0.01水平上显著,所以也就支持了假设1 (b)。

表7 保盈动机对费用粘性影响的全面模型回归结果

总样本和国有企业样本与非国有样本的γ1+γ2都为正,且都在0.05的水平上显著,这就支持了假设2(a)。而γ1+γ2在国有样本与非国有样本之间的差异Z值为3.07,在0.01水平上显著,所以也就支持了假设2(b)。

本文也发现控制变量资产负债率和以前年度收入变化量在总样本、国有企业样本和非国有企业样本中与费用粘性成负相关,资本密集程度在国有企业样本和非国有企业样本中与费用粘性成负相关,和本文的预计基本一致。

表6和表7的结果表明,有保盈动机时国有企业的费用粘性减少幅度大于非国有企业,但非国有企业的成本粘性减少幅度大于国有企业,特别是在业务量下降的情况下,国有企业更倾向于向下调整的资源多为费用类,而非国有企业则更偏向于减少成本类的资源,国有企业的费用粘性降低的幅度更大。

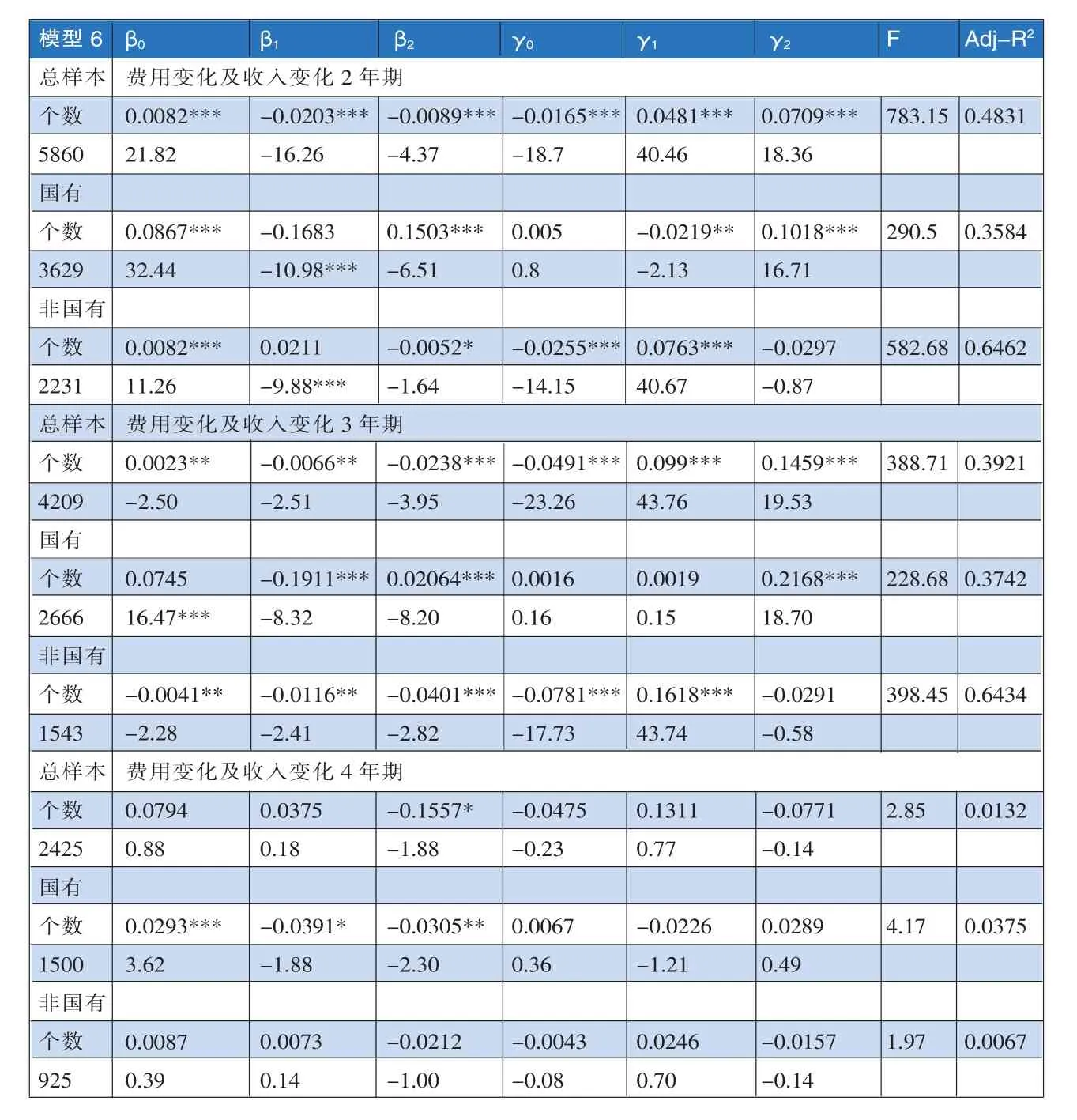

(三)稳健性检验及检验结果。参照ABJ(2003)和孙铮、刘浩(2004),本文将模型的成本和费用变化及收入变化从一年区间分别扩展到两年、三年和四年,检验在多期中保盈动机与产权性质对成本费用粘性的作用是否依然存在。根据基本模型,扩展出本文的全面回归模型。模型中其他变量的定义在前面已经详细阐述,在此不再赘述。

全面回归模型:

表9和表10的结果表明,国有企业的成本和费用粘性都大于非国有企业,这说明在业务量下降的情况下,相对于非国有企业,国有企业更倾向于向下调整成本费用类的资源。此外,三四年期的成本粘性和四年期的费用粘性变化程度不高,由于成本费用粘性的反转型也符合许多人的证明,所以也验证了本文实证部分的结果。

四、研究结论和启示

利用2007-2012年的成本和费用变化及收入变化分别为两年、三年和四年的数据,并剔除营业收入、营业成本、管理费用、销售费用为负数或缺失的部分,得到最终的样本数据。

研究发现,保盈动机确实能够降低成本费用的粘性程度,但对成本粘性的作用不显著,对费用粘性的降低起到了很大的作用,相对非国有企业保盈动机对国有企业费用粘性减少的作用更大,对非国有企业保盈动机似乎没有起到作用。在业务量下降时,保盈动机确实能够降低成本费用的粘性程度,但对成本粘性的作用不显著,对费用粘性的降低起到了很大的作用,相对非国有企业保盈动机对国有企业费用粘性减少的作用也更大。通过利用2007-2012年的成本和费用变化及收入变化分别为两年、三年和四年的数据对以上的结果进行了稳健性检验,基本上和实证结果相一致,但是由于成本费用粘性的反转型,四年期的成本费用粘性明显减弱,有的几乎消失了,这也就导致保盈动机和所有权性质对成本费用粘性的作用不是很明显。

表9 稳健性检验成本差异多年期回归结果

通过研究,本文得到以下启示:一是认识和更准确地估计企业的成本费用粘性需要考虑保盈动机,相对非国有企业,国有企业中保盈动机对成本费用粘性的作用更明显。即存在保盈动机时,管理层更不愿意向下调整松弛资源,特别是国有企业。二是企业的成本费用粘性在一定程度上反映了资源配置效率,当忽略了保盈动机这个因素时,我国企业的成本费用粘性程度被高估了,特别是国有企业。

结果表明应该根据管理者的动机,特别是代理问题驱动下的资源调整决策,了解企业成本结构的决定因素,进一步改善企业的成本管理,提高资源配置的效率。相对非国有企业,国有企业应该进一步改革,提高国有企业资源的配置效率。以后的研究方向可以具体分行业,特别是考虑制造业中保盈动机和所有权性质对成本费用粘性的作用。■

表10 稳健性检验费用差异多年期回归结果

1.陈磊、宋乐、施丹.2012.企业的成本粘性被高估了吗?基于中国上市公司的实证研究[J].中国会计评论,10(1):3-16。

2.顾鸣润、杨继伟、余怒涛.2012.产权性质、公司治理和真实盈余管理[J].中国会计评论,10(3):255-274。

3.吴联生、薄仙慧、王亚平.2007.避免亏损的盈余管理程度:上市公司与非上市公司的比较[J].会计研究,2:44-51。

4.万寿义、徐圣男.2012.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,27(4): 98-99。

5.ABEL,A.,J.E BERLY.1994.A Unified Model of Investment Under Uncertainty[J].American Economic Review,84:1369-84.

6.WEISS,D..2010.Cost Behavior and Analysts’Earnings Forecasts[J].The Accounting Review,32:1441-71.