我国上市公司风险信息披露研究

——以制造业为例

2015-01-16北京科技大学东凌经济管理学院张曾莲段晓彦

●北京科技大学东凌经济管理学院 张曾莲 段晓彦

我国上市公司风险信息披露研究

——以制造业为例

●北京科技大学东凌经济管理学院 张曾莲 段晓彦

本文以上市公司年度报告中披露的风险信息为研究对象,通过关键词识别各类风险,考察2011年我国A股制造业上市公司风险信息披露的状况。研究发现,样本公司风险信息披露基本可以反映公司风险状况,但披露水平不一,完整性有待提高;企业在风险信息披露中关注外部风险多于内部风险。

风险 信息披露上市公司制造业

编者按:信息不对称和不确定性的广泛存在,使得高质量的财务报告对其使用者具有重要意义。同时,对财务报告质量的客观评价具有重要意义,对投资者评估公司的投资价值,维护投资者利益、优化资本市场的资源配置而言具有重要作用。因此,国内外许多专家学者和权威机构都从不同角度对财务报告质量评价进行了探索和研究。一直以来,我国企业财务报告的质量都有待提升,这也是需要长期不断研究和改善的议题。本期就财务报告质量评价相关问题进行了探讨。

一、引言

随着我国证券市场迅速发展,投资者对上市公司信息披露的关注日渐增加,这是参与动机由投机向投资转变的必然结果。根据逆向选择理论和信号理论,只有当上市公司提供完整的信息时,上市公司的价值才能得到投资者的正确评价,从而在证券市场上通过股票价格体现出来。所以,信息披露的质量是市场实现资源优化配置的重要支撑。

目前,我国理论和实务更关注财务报告信息的披露,但越来越多的财务舞弊和造假在一定程度上削弱了财务报告的信号作用。研究发现,风险信息的披露能够对资本市场的信息不对称性进行弥补,使其更有效地运行(彭博,2012)。企业风险信息披露质量提高能够降低资本成本 (Linsley an d Shrives,2000)。由于企业面临的各种风险是影响其实现经营目标的原因,上市公司年报中的风险信息具有很大的潜在价值。

我国在风险信息披露质量方面的研究较少。贾炜莹(2007)以篇幅大小作为评价风险信息披露的衡量指标,通过描述性统计发现风险信息披露内容不够完整、风险分类不够严密、风险披露方式定性分析多定量分析少。张瑞芳(2010)从风险信息披露质量相对数量、深度、对策措施三个维度量化风险信息披露质量,得出相近结论。

本文以上市公司年度报告中披露的风险信息为研究对象,通过描述性统计考察2011年我国A股制造业上市公司风险信息披露的质量。

二、法律法规依据

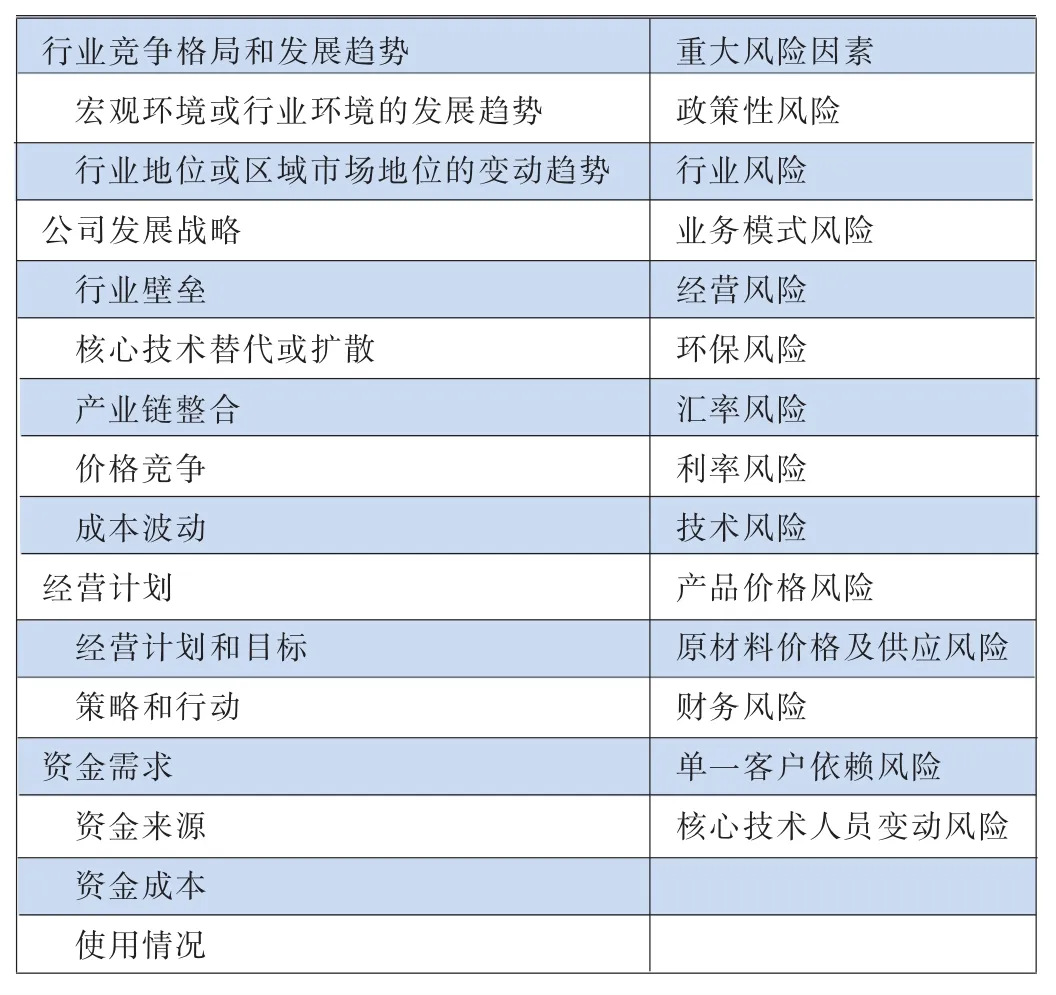

在证监会制定的 《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)》(以下简称《准则》)第十六条规定,公司应当在年度报告目录后单独刊登重大风险提示;公司对风险因素的描述应当围绕公司的经营状况,遵循重要性原则披露可能对公司未来发展战略和经营目标的实现产生不利影响的重大风险,并根据实际情况,披露已经或将要采取的措施。可以看出,在指导性的要求层面,上市公司风险信息披露应对未来风险进行准确、充分的描述并披露对应措施。第二十二条规定,上市公司应就以下几个方面披露未来风险:行业竞争格局和发展趋势、公司发展战略、经营计划及资金需求等。

表1

三、样本选择及数据来源

本文以2011年我国A股制造业上市公司为研究样本,选取基于DIB境内上市公司风险数据库获得其2011年年度报告中披露的风险事项、风险描述、应对措施,得到793家有有效风险信息披露的样本公司。至2011年底,我国A股市场共有制造业上市公司1116家。本文用Excel和Stata软件对数据进行统计分析。

四、研究结果及分析

(一)基本情况。本文视披露了风险事项为准确描述。截至2011年底,我国境内制造业上市公司为1116家,其中有风险信息披露的有793家,占总数的71.06%;披露1项以上风险事项的公司有590家,占总数的52.87%;披露了1项以上应对措施的有497家,占总数的44.53%。

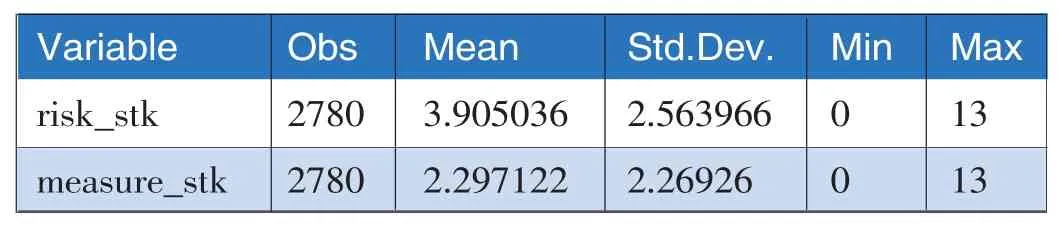

表2

其中,从每家公司披露风险事项数risk_stk和每家公司披露应对措施数measure_stk的描述性统计可以看出,在有风险信息披露的793家公司中,平均每家公司披露风险事项数接近4条,应对措施数超过2条,可以基本反映公司风险状况,但披露水平不一。

表3

详细观察risk_stk和measure_stk的分布情况,每家公司披露风险事项数集中在3至5条,应对措施数集中在2至5条:

表4

(二)风险分类统计。本文参考《准则》、风险管理理论确定评价风险信息披露质量的风险类型。同时参考实际中风险信息披露事项写出识别每种风险的关键词,用Stata统计每类风险的披露频率。注意到一部分记录中风险事项笼统地描述为经营风险或财务风险,在数据处理中追加了经营风险和财务风险两个关键词供后面使用。具体分类和子风险项目频率统计如下表:

表5

表中原始数据风险事项总数为2302条,由关键词识别出的风险项数之和为2346条,说明关键词识别性和覆盖性均较合理。另外,披露频率最多的6项为竞争风险、原材料价格及供应风险、产品价格风险、政策性风险、组织风险、研发风险。

表6

(三)风险汇总。将子类风险频数求和,汇总出国际贸易风险、政策性风险、产业风险、市场风险、操作风险、经营风险、财务风险几个大类风险描述性统计量及分布状况,其中披露最多的是市场风险和产业风险。在几大类风险的分布表中,可以看到上市公司披露市场风险的频率非常大。

表7

表8

五、结论与建议

本文从法律法规和风险管理理论出发,通过关键词识别各类风险,从而达到了评价上市公司风险信息披露情况的目的。分析结果表明:我国制造业上市公司有一半以上披露了风险信息,且可以基本反映公司风险状况,但披露水平不一,完整性有待提高;具体风险项目中竞争风险、原材料价格及供应风险、产品价格风险、政策性风险披露较多,市场风险和产业风险是影响企业最大的因素,企业在风险信息披露中关注外部风险多于内部风险。

通过研究,我们建议监管部门应对上市公司在披露风险信息时应划定定量的风险披露标准,提高披露整体水平;企业要借风险信息披露对自身进行全面的检查,识别内在风险,及时采取有效应对措施。■

(本文系国家自科基金〈71302164〉、国家社科基金〈CFA13015〉、北京高等学校“青年英才计划”项目〈YETP0398〉、北京市哲学社会科学课题〈13JGC095〉、北京市教育科学基金〈3021-0001〉、北京 科 技 大 学 教 研 课 题 〈KC2012YJX29、JG2012M 4、KC2014YJX42〉阶段性研究成果。)

1.彭博.2012.上市公司风险信息披露水平的影响因素及其后果的实证研究[D].新疆财经大学,2012。

2.Linsley P.,Shrives P.2000.Risk management and reporting risk in the UK[J].Journalof R isk,3(1):115-129.

3.贾炜莹.2007.基本物流上市公司年度报告的风险信息披露的实证分析[J].物流经济,4:32-33。

4.张瑞芳.2010.我国上市公司风险信息披露质量影响因素研究[D].东北大学。

5.谭圆.2011.上市银行风险信息披露质量评价体系的构建及其应用研究[D].华侨大学。

6.黄方亮、宋晓蕾、种莉萍.2012.IPO风险信息披露的规范性——基于内容分析法的研究 [J].制度经济学研究,3:89-101。

7.王周伟.2011.风险管理[M].北京:机械工业出版社。