老龄化背景下我国商业健康保险发展现状与启示

2015-01-16于卉

于卉

(建信人寿保险有限公司四川分公司,四川成都610000)

老龄化背景下我国商业健康保险发展现状与启示

于卉

(建信人寿保险有限公司四川分公司,四川成都610000)

我国老龄化问题日趋严重,老年人口的医疗保障需求日益增长,伴随着居民人均可支配收入的提高及我国立法政策红利支持,无疑为我国商业健康保险的参与和配合提供了有力条件,文章阐述了我国商业健康保险在老龄化背景下的发展现状及其存在的主要问题,提出了加快我国健康险发展的政策建议。

商业健康保险;经营模式

随着医疗技术水平的不断进步以及人口出生率的明显下降,人口老龄化已成为一个日趋严重的全球性问题而备受关注。我国超过65岁的人口占总人口的比重已在过去的25年间翻了一番,老年人口的医疗保障需求日渐突出,同时居民人均可支配收入的提高及我国立法政策红利支持,无疑为我国商业健康保险的参与和配合带来了有利条件。

一、我国商业健康保险发展现状

(一)我国人口老龄化问题的目前状况

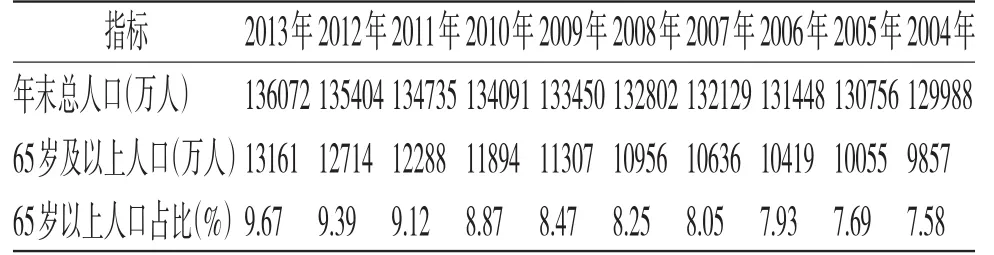

根据国际通行标准,当一个国家或地区60岁以上的老年人口占总人口比重大于10%或者65岁以上的老年人口占比大于7%时,即可认为该国家或地区已步入人口老龄化阶段。我国的老年人口持续以每年3.28%的速度增长,2014年我国65岁以上人口数量达到13755万人,占总人口比重10.1%。预计到2030年,65岁以上的老龄人口将达2.4亿,占总人口的16.4%[1]。人口老龄化进程的不断加剧,人们平均寿命的不断延长,慢性病患病人群的不断增加,必将推动健康保险参保人群的变化,调整社会疾病谱的结构,使医疗、护理等险种及服务呈现出更大的需求,为我国商业健康保险的发展带来良好机遇。

表1 2014年中国人口总数及其构成分析

表2 2003-2013年我国65岁以上人口数量情况

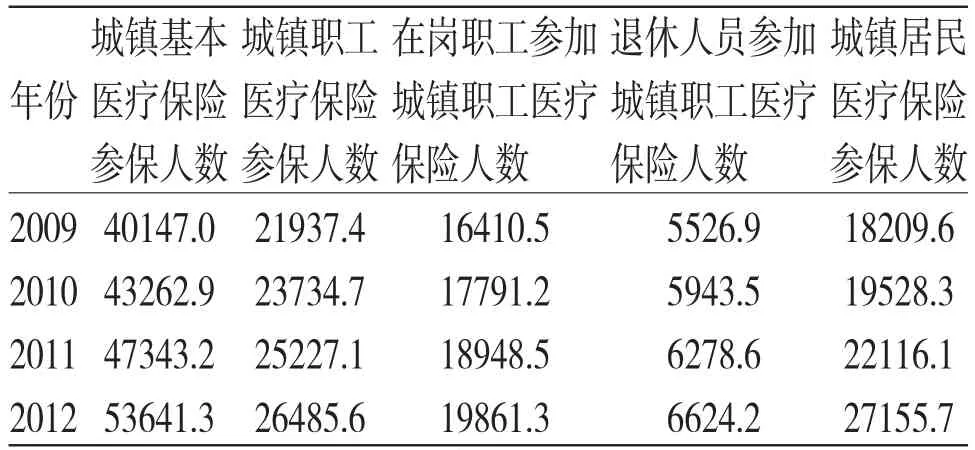

表3 城镇职工和居民参加基本医疗保险的情况

(二)我国商业健康保险发展现状

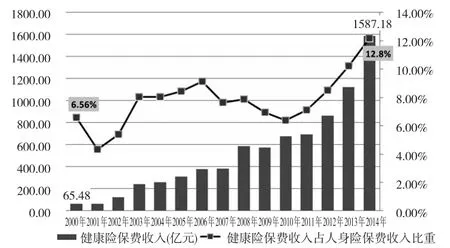

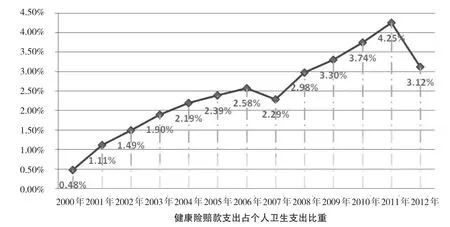

1.发展速度提升。近年来,商业健康保险在我国保险领域发展迅速,逐步成为保险市场的强大推动力。根据保监会网站显示,2002至2013年,健康险保费收入年均增长27%,高于同期行业保费收入6个百分点;2014年,商业健康险原保费收入1587.12亿元,占人身险保费收入的12.8%,同比增长41.27%;2015年1-3月,健康险原保费保险保费收入达到249.98亿元、396.09亿元和652.10亿元,同比增长30.46%、25.80%和32.60%。商业健康保险的赔付支出占个人卫生支出的比重也从2000年0.85%增长到2012年的3.12%,尽管如此,世界平均水平为10%左右,发达国家往往达到30%以上,这说明商业健康保险在我国医疗保障体系中发挥的作用尚微,仍存有巨大的发展空间。

我国2000-2014年健康险保费收入变化

图1 我国2000-2014年健康险原保费收入

图2 我国商业健康险赔款支出占个人卫生支出比重

2.产品种类增多。据资料统计,2014年我国共有100多家保险公司开展商业健康保险业务,提供的产品涵盖疾病保险、医疗保险、护理保险和收入损失险4类,共计2300多个产品,保费收入达到1123.5亿元(资料来源:保监会网站)。

3.经营模式多样化。2003年财险公司加入后,商业健康保险的经营主体迅速增加,形成以寿险公司为主导,专业健康险公司和非寿险公司并存的多元化格局[2]。随着城镇职工、居民基本医疗保险和新型农村合作医疗保险制度的开展,多家保险公司积极试点参与地方基本医疗保障体系的运营和管理,形成了各具特色的“湛江模式”、“厦门模式”等,积极服务于医疗保障体系建设[3]。根据四川保监局发布的信息显示,2014年,保险业积极参与健康保障委托管理和医保经办服务,累计新增健康保障委托管理资金14.41亿元,参与各项医保经办服务项目248项,服务人群1172.58万人[4]。

二、我国商业健康保险发展的困境

(一)角色定位不清晰

国外经验表明,不管是发达国家还是发展中国家,健康保险体系发展的关键始终是在于如何协调商业健康保险和社会医疗保障体系的关系。尽管去年8月国务院下发的《关于加快发展现代保险服务业的若干意见》(国发[2014]29号)和11月下发的《关于加快发展商业健康保险的若干意见》(国办发[2014]50号)两个文件均明确指出要大力发展与基本医疗保险有机衔接的商业健康保险并稳步推进商业保险机构参与各类医疗保险经办服务,但我国目前社会医疗保险和商业健康险的活动领域和有效边界、各自的职能事实上还是没有完全明晰,一定程度上也影响了产品的设计与开发。

(二)产品缺乏针对性,同质化现象比较严重

据国务院发展研究中心的一份调查表明,我国居民对健康保险的需求已达到70%以上,但健康保险产品的开发却相对滞后,呈现出较为严重的供给低于需求的现象。目前市场上销售的产品主要集中在重大疾病保险、住院医疗费用保险和住院津贴保险等,多数是以短期保障为主,并且各家公司给出的费率和保险条款大同小异,高额给付的医疗保险、具有长期保障功能的产品包括长期护理保险及收入损失保险产品等较少,即使有,费率也相对较高。可保对象多为全体人群,较少针对不同层次的群体开发不同种类的保险。

(三)经营模式存在缺陷,导致道德风险长期存在

目前我国主要采用的还是后付制健康保险模式,即在保险合同有效期内,被保险人到医疗机构接受医疗服务并付费后,再凭付费凭据到保险公司那里报销索赔,保险公司理赔受理后再进行赔偿支付。在现有高度垄断的医疗体制下,保险公司很难控制医疗机构给患者过度治疗带来旳风险。这种经营模式是有比较明显的缺陷的,主要可以概括为以下几个方面:

1.保险公司与医疗机构间信息不对称。由于没有信息共享平台,保险公司只能凭借投保者的医疗费用凭据进行审核,在医疗费用以及医疗服务质量上的谈判能力较低,理赔控制难。

2.保险公司与被保险人间信息不对称。保险合同订立后,被保险人为了获得更高的索赔可能会出现恶意行为,比如伪造相关医疗证明和资料、编造虚假事故、夸大损失程度等,甚至与医疗机构合谋诈骗,根据“谁主张、谁举证”的原则,保险公司往往在取证调查环节会遭遇许多困难。

(四)专业化技术和人才缺乏

此外,产品设计所需的数据缺乏,客观上也限制了产品开发,保险公司要准确地评估某些疾病出现的概率及其需要支付的医疗费用,却缺乏大量的有效统计数据作为定价基础。

健康险本身较之传统寿险更具复杂和专业性,本应作为领军人物的精算人才却仍然缺乏,一定程度上制约着整个商业健康险的发展。医疗数据的准确和完整是精算的重要基础,会直接影响疾病发生率以及保险公司需要承担的医疗费用,离开这个基础根本谈不上健康保险精算。比如在定价环节,健康险费率多是以国际公布的重疾发生率再结合当地医疗水平、历史医疗赔付支出来制定的。但由于缺乏信息共享机制,保险公司制定的重大疾病发生率往往可能和实际发生率有偏差,从而导致实际医疗费用支出水平与公司的保费收入形成较大差异,造成利润倒挂。其次,精算人员的任务也有一定局限性,精算工作没有受到重视,工作内容也单一,精算标准也欠缺。由于目前国内的商业健康险往往是短期业务,精算人员的工作范围主要局限在商业健康险的定价方面,并没有介入业务经营管理的整个过程。但即便是定价,国内的健康保险精算师连费率调整都做的很少,因为很多公司总是企图用新产品来替代原产品而不愿承担因为提高原产品费率而导致的市场反应。同时,很多精算人员分析问题的能力不够充足,也导致了健康保险精算水平的低下[5]。

(五)专业监管体系存在缺陷

要衡量一个国家健康险专业化管理水平如何,健康险偿付能力标准的建立是其中一个具有代表性的指标。应该说,我国目前商业健康保险还是处于初级阶段,专门的健康保险偿付能力监管体系尚不健全,针对健康保险的专业监管仍远远落后于实践的要求。对于新设立的保险公司,我国的《保险法》设定了一个最低资本标准,并且我国现行的偿付能力监管标准基本上借鉴了英国的标准,目前对保险公司偿付能力的监管模式主要是实施两个层次的监管,即通过保守的资产负债评估和偿付能力额度要求实现监管。对最低法定偿付能力额度采用的是与欧洲各国类似的固定比例,而对长期健康保险业务却并没有有效监管。同时,2003年3月24日出台的《保险公司偿付能力额度及监管指标管理规定》未对健康保险偿付能力进行单独监管,而是将其包含在人寿保险监管内,更没有对专业健康保险公司进行直接规定,也没有对财险公司经营短期健康险业务加以考虑。

三、对我国的启示

(一)明确我国商业健康险在国民医疗保险体系中的定位

我国的社会医疗保障制度具有“广覆盖、低保障”的特点,只能提供人们生活中最基本的保障,无法完全消除当今社会面临的越发沉重的养老和医疗压力,保而不包的社保远不能解决现代人面临的养老和医疗压力,商业健康保险应通过拓宽医疗保险的补偿范围和给付限额等方式,再在法律法规、财务会计制度、医政管理制度等方面争取获得配套的政策,起到有力补充的作用,确保医疗保障制度的健康运行,在实现双赢的同时有效分散老龄风险。

(二)与医院建立“风险共担、利益共享”机制

我国目前采用的后付制健康保险模式急需改进,保险公司可以通过投资医疗机构、建立合作医院信息共享数据平台、构建疾病发生数据和医疗费用数据库、与医疗机构直接结算等方式强化与医疗机构的关联,建立投保人和医疗机构之间的有效制衡机制,强化风险管理效率,从而实现控制经营成本和医疗费用的目标[6]。解决路径一,可以借鉴荷兰的“服务集中受偿”机制,由保险公司和医疗机构之间直接结算[7];解决路径二,也可以考虑借鉴美国的“第三方健康管理服务”模式,包括理赔管理、被保险人登记注册等方式,通过第三方为保险公司提供管理服务。

(三)尝试提供具有创新性的健康管理服务

保险公司应逐步尝试建立较为全面且专业的客户服务和健康管理系统,可以考虑在引入发达国家的客户关系管理系统(CRM)和医疗服务管理系统(HCSM)的基础上,与公司现有管理系统进行功能整合,为客户提供特需专家预约、医疗诊疗引导、健康服务咨询、健康档案管理等服务,逐步推进健康维护和诊疗全过程的事前、事中、事后管理。保险公司还可以考虑不定期地以举办讲座和推广宣传活动的形式积极推行健康教育,提高民众的健康意识[8]。

(四)深度开发与基本医疗保险相衔接的健康保险产品

当前应该着重深度开发与基本医疗保险相连接的补充型产品,例如:

1.在现有“低水平、广覆盖”的社会医疗保障制度下,个人自付比例较高,保险公司可以鉴于此而调整经营思路,针对社保制度限额内个人自付额的部分、超限额的部分、不属于药品目录及治疗项目的部分设计相应补充产品。

2.保险公司应重点开发保障期限长、分期缴费、高内含价值的保障型健康保险产品,特别是开发融入健康管理服务元素的健康保险产品。

3.在我国现行的社会保障体系中,老年护理费用一直是养老保险与医疗保险的真空地带,有鉴于此,保险公司应抓紧机遇积极开拓,将人口老龄化危机转化为健康保险产品的助推力,推进长期护理保险成为社会未来养老的重要选择[9]。

(五)积极试点第三方管理模式

“湛江模式”、“厦门模式”等成功经验带来的启示是,在这种TPA管理模式中,保险公司在社会医疗保险的运行管理中承担经办业务,为开展的医疗保险计划提供医疗管理服务,能够帮助其掌握更全面的保险数据信息,降低人力成本,优化理赔管理,也有助于健康保险公司利用专业知识和技术建立一个更完善、可持续的健康保险市场[10]。

四、结束语

目前我国商业健康保险正处于巨大潜力时期,应抓紧国家政策推进的恰好时机,有力应对人口老龄化危机,进一步拓宽商业健康保险发展领域,将商业健康保险作为服务国家治理体系的格局组成部分,构建一个更为全面、具备可持续发展的医疗保障体系。

注释及参考文献:

[1]孔静霞.老龄化背景下商业健康保险发展前景[J].人民论坛,2014(17):84.

[2]陈滔,谢洋.影响我国商业健康保险发展的内因及其对策[J].保险研究,2008(11):52.

[3]王萍.我国商业健康保险的发展困境及对策初探[J].上海保险,2014(3):10.

[4]刘敬元.中国大病保险今年覆盖人口近10亿,市场空间达400亿元[N].证券日报,2015-3-12,(01).

[5]陈滔.健康保险精算:模型、方法和应用[M].北京:中国统计出版社,2007.

[6]朱俊生.商业健康保险在医疗保障体系中的角色探讨[J].保险研究,2010(5):40.

[7]王子成,张建武.荷兰健康保险制度及对我国的启示[J].上海保险,2006(8):55.

[8]Hong Li,Gordon G Liu,Christoph Glaetzer.Financing Innovative Medicines in Mainland China:The Role of Commercial Health Insurance.Chinese Studies,2013(2):128-133.

[9]杨正茂.中国商业健康保险与社会医疗保险协调发展研究[J].中国市场,2014(50):109.

[10]万海芳,刘细发.新医改背景下中国商业健康险的发展机制探究——基于公平与效率视角的考察[J].社会保障研究,2014(4):66.

The Development Status and Inspiration of Chinese Commercial Health Insurance on the Background of Aging

YU Hui

(CCB Life Insurance Company Sichuan Branch,Chengdu,Sichuan 610000)

China has the increasingly serious problem of aging,the elderly people’s health care demands are increasing,too.Under the support of the Chinese raising per capita disposable income and the dividend policy, Chinese commercial health insurance has strong assists about participation and cooperation.This article mainly talks about the development of the status and problems of Chinese commercial health insurance on the background of aging,and gives some policy recommendations in order to accelerate the development of Chinese commercial health insurance.

commercial health insurance;management model

F842.32

A

1673-1883(2015)03-0074-04

(责任编辑:周锦鹤)

2015-07-19

于卉(1968-),女,汉族,陕西西安人,香港理工大学工商管理硕士,建信人寿保险有限公司四川分公司副总经理,研究方向:金融学。