基于直觉模糊层次分析法的企业财务风险分析

2015-01-16刘影

刘影

(河北工程大学经济管理学院,河北邯郸056038)

基于直觉模糊层次分析法的企业财务风险分析

刘影

(河北工程大学经济管理学院,河北邯郸056038)

为对处于不确定环境中的企业进行财务风险分析,选取偿债能力、运营能力、盈利能力三个一级指标,并在此基础上构建了企业财务风险评价指标体系,在直觉模糊集理论的基础上运用层次分析法,建立了企业财务风险直觉模糊层次分析模型。通过模型运用,验证了此模型在企业财务风险评价中的有效性和可行性,解决了不确定环境下企业财务风险分析的问题。

觉模糊集;直觉模糊层次分析法;财务风险分析

企业财务风险是指企业在整个财务活动过程中,由于各种不确定性所导致企业蒙受损失的机会和可能。[1]对于企业财务风险分析,传统的方法都只能从定性或定量方面对风险进行分析。然而,在企业经营过程中,由于企业外部客观环境的不确定性,以及人们对这种不确定性认识的局限,企业财务风险具有信息不对称的特点,许多事件的风险程度不能精确描述。尹贤平[2]利用层次分析法对中小企业财务风险进行了评价探讨,杨鑫[3]以山西省中小企业为案例,运用层次分析法将企业筹资风险的各因素的重要性进行了比较。但由于受主观因素影响较大,在综合评判各因素权重分配时,层次分析法仅凭经验根据因素的重要性直接给出权重值,或仅考虑专家判断的两种极端情况,而没有考虑专家判断的模糊性,难以做到客观准确。基于此,本文将直觉模糊层次分析法用于企业财务风险的评价问题,该方法以直觉模糊集理论为指导,可以提供定性定量相结合的评价,给出模型中各指标的权重,在处理不确定性方面更具灵活性和实用性。

一、预备知识

定义3[6]设矩阵B=(bij)n×n,C=(cij)n×n均为模糊判断矩阵,则称B和C的相容性指标为

定义4[6]设模糊判断矩阵A的权重向量为

则称为直觉模糊互补判断矩阵。

二、企业财务风险识别

企业的成长具有生命周期,根据生命周期理论,企业的生命周期包括成长期、成熟期、衰退期。这其中的每一个阶段都有可能出现危机。由于每一个阶段危机产生的原因及其性质都不同,因而在处理过程中所选择的财务风险评价指标也不尽相同。针对生命周期各阶段可能出现的财务风险,从总体和生命周期提出不同阶段风险评估指标应有所侧重,选择合适的财务风险规避策略,防止财务风险恶化,以期能为我国企业及时遏制财务风险提供更为科学合理的解决方法。本文以成长期的企业为例,根据该时期企业的特点选取财务风险指标。

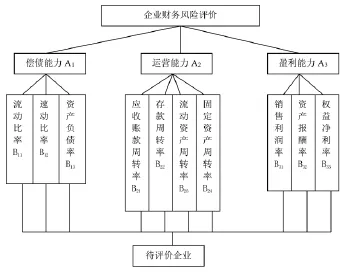

企业财务风险评价是一个多层次多指标的综合评价,其指标体系如图1[1]所示。

三、直觉模糊层次分析模型[6-8]

(一)建立问题的递阶层次结构体系

根据评价对象的影响因素和决策者需要考虑的因素将层次结构体系分为三层,分别为目标层、准则层和方案层,其中准则层又可以细分为一级指标和二级指标等。

(二)建立直觉模糊互补判断矩阵

在直觉模糊层次分析法中,评价指标集即因素集,用A表示,A=(a1,a2,…an),对因素a1,a2,…an之间进行两两比较其重要程度,得到直觉模糊互补判断矩阵A=(aij)n×n,aij(μij,vij) (i,j=1,2,L n)其中μij和vij表示决策者对因素ai和aj因素相比较的重要和不重要程度。

为了对属性之间的重要程度进行定量的描述,根据定义5我们定义标度如表1[6]所示。

图1 财务风险评价指标体系

表1 属性重要性程度定义的标度表Table 1 Table of scale the importance of the attribute

另外,由于准则层分为一级指标和二级指标,因此,应分别建立一级属性指标判断矩阵和二级指标相对于一级指标重要程度的判断矩阵。

(三)对直觉模糊互补判断矩阵做一致性检验

直觉模糊互补判断矩阵的一致性检验直接根据隶属度构成的判断矩阵的一致性检验得到。根据徐泽水[7]推导出的求解模糊互补判断矩阵权重的公式来求解权重

(四)确定直觉模糊判断矩阵权重

在风险评价中,同样的因素如果取不同的权重,最终评判结果也会不一样,因此权重的确定尤为重要。权重通常由决策者根据实际问题主观确定。由于在层次分析结构中,准则层分为一级指标和二级指标,因此,在权重的确定也分为一级属性权重确定和二级属性综合权重确定。

首先,一级属性权重确定。设在评判过程中专家对属性ai和aj相比较的重要程度的直觉模糊判断矩阵为A=(aij)n×n,aij=(μij,vij),i,j=1,2,L n,则将直觉模糊判断矩阵转化为直觉模糊数的计算公式为:

计算一级属性的得分权重为

归一化

(五)直觉模糊综合评判

根据一级指标属性权重和二级指标属性相对于一级指标属性权重可以对风险指标进行排序,并选择最优方案。

四、企业财务风险评价实例

假设企业H是处于生命周期理论中成长期的企业,对其企业财务风险大小进行分析评价,步骤如下:

第一步:建立直觉模糊互补判断矩阵。通过专家评分,对准则层各指标对于上层目标层的重要程度进行两两比较,综合各位专家的意见,给出直觉模糊判断矩阵A:

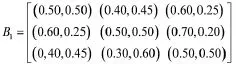

专家对二级指标流动比率(B11)、速动比率(B12)和资产负债率(B13)相对于一级指标偿债能力(A1)的两两比较的直觉模糊互补判断矩阵B1:

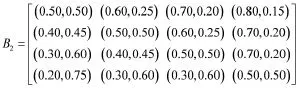

对二级指标应收账款周转率(B21)、存货周转率(B22)、流动资产周转率(B23)和固定资产周转率(B24)相对于一级指标运营能力(A2)的两两比较的直觉模糊互补判断矩阵B2:

对二级指标销售利润率(B31)、资产报酬率(B32)和权益净利率(B33)相对于一级指标盈利能力(A3)的两两比较的直觉模糊互补判断矩阵B'3:

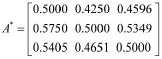

第二步:直觉模糊互补判断矩阵的一致性检验,以矩阵A为例。根据公式(2)求解模糊互补判断矩阵的权重为ωA= (0.2833 0.3833 0.3334),再由定义2和定义3得A'的特征矩阵为A*,

根据公式(1)计算相容性指标I(A',A*)=0.0555<0.1。因此我们近似的认为相应的直觉模糊矩阵A也是一致的。

同理可得,I(B1',A1*)=0.0555<0.1,I(B2',A2*)=0.0941<0.1,I(B3',A3*)=0.0555<0.1。因此,直觉模糊互补判断矩阵B1,B2,B3均满足一致性。

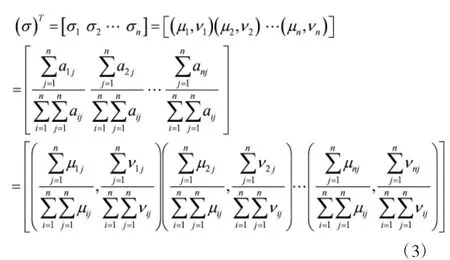

第三步:计算直觉模糊判断矩阵的权重。由公式(3)和公式(4)可得直觉模糊判断矩阵A的直觉模糊数为及相应得分为:

由公式(5)一级属性得分加权并归一化后得:

对于二级属性权重,以直觉模糊判断矩阵B1为例,专家给出的直觉模糊判断矩阵转化为直觉模糊数为

集结各层指标因素之间的权重,进行归一化处理后,得到各元素相对于目标层元素的组合权重为:

W=(0.1240,0.1363,0.1089,0.0817,0.0770,0.0727,0.0636,0.1240,0.0991,0.1127)根据以上数据结果显示,企业的偿债能力风险为36.92%,运营能力风险为29.50%,盈利能力风险为33.58%。因此,在企业成长期应该把控制企业偿债能力放在首要位置,其次是盈利能力,最后是运营能力。在10个二级指标中,偿债能力中的速动比率所占风险比例为13.63%,为最高风险,比例第二的是流动比率和销售利润率为12.40%,第三重要的是盈利能力中的权益净利率占11.27%,第四重要的是偿债能力下的资产负债率为10.89%,其次分别是资产报酬率、应收账款周转率、存货周转率、流动资产周转率和固定资产周转率。由上述结论可知,可以对三个企业财务风险因素的重要性给出清晰排序,而且可知二级指标各因素的风险因素所占风险比例,便于企业对财务进行风险控制。

直觉模糊层次分析法把直觉模糊集的优势性质引入到了模糊层次分析法中,使得在评判过程中除了考虑“亦彼亦此”的模糊概念外,还从主观方面考虑决策者的犹豫度,是一种更实用的主观判断方法,利用直觉模糊集逼近理论解决直觉模糊环境下的综合评判问题,使计算更加方便,并对实际问题更具有说服力。影响企业财务风险的因素有很多,科学的评判方法更加有助于企业经营与决策者决策,本文利用直觉模糊层次分析法对企业的财务风险的重要性做出了排序,对企业的经营和决策者作出决策具有十分重要的意义。

[1]李 凡.基于企业生命周期的中小企业财务风险评估指标选择[J].商业经济,2010(20):34-36.

[2]尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].南昌:江西财经大学,2012.

[3]杨 鑫.基于层次分析法的中小企业筹资风险研究[J].科技和产业,2010(8):86-88.

[4]徐泽水.直觉模糊信息集成理论及应用[M].北京:科学出版社,2008.

[5] Zhang Chengyi,Li Weixia,Wang Leng.AHP under the intuitionistic fuzzy environment [C]//2011 8th International Conference on Fuzzy Systems and Knowledge Discovery,2011:583-587.

[6] 高红云,王 超,哈明虎.直觉模糊层次分析法[J].河北工程大学学报:自然科学版,2011,28(4):101-105.

[7] 徐泽水.模糊互补判断矩阵排序的一种算法[J].系统工程学报,2001,16(4):311-314.

[责任编辑:方 晓]

Risk evaluation of financial based on the Intuitionistic Fuzzy-AHP

Liu Ying

(College of Economics and Management,Hebei University of Engineer,Handan Hebei 056038,China)

A kind of enterprise financial risk intuitionistic fuzzy hierarchical analysis model is established for analyzing the enterprise financial risk in the uncertain environment. Building the evaluation index system of enterprise financial risk on the base of debt paying ability,operation ability, profit ability three first-level indicators.The feasibility and effectiveness of the model is verified in the evaluation of enterprise financial risk through applying the model,solving the enterprise financial risk analysis problems in the uncertain environment.

intuitionistic fuzzy sets;intuition Fuzzy-AHP; financial risk analysis

F275

A

1005-913X(2015)03-0080-03

2014-12-26

刘 影(1989-),女,山东滨州人,硕士研究生,研究方向:经济管理。