现金股利对过度投资的抑制效应研究

2015-01-15刘亭立罗暘洋

刘亭立,罗暘洋

(北京工业大学 经济与管理学院,北京100124)

0 引言

过度投资主要指投资超过社会需求而引发产能过剩、泡沫经济等现象。在我国上市公司的投资规模持续增大,但资金的投资效率却没能得到有效提高,盲目投资后出现财务危机的情况屡见不鲜。如何提高上市公司的投资效率,抑制过度投资已成为社会和学术界关注的热点问题。

综合来看,目前国内外关于通过现金股利制约过度投资的有效性尚存争议。本文将在前人研究的基础上,基于对公司战略、财务预算等公司预先规划的考虑,并关注到了自由现金流对过度投资影响的滞后性,此外,本文仅考察自由现金流为正的公司,现金股利对自由现金流与过度投资的抑制作用,着重观察在自由现金流充裕的公司,发放股利是否有助于抑制其过度投资的问题。

1 研究设计

1.1 研究假设

公司投资规划的数据一般相对自由现金流的数据具有滞后性,因此本文提出假设:

假设H1:自由现金流越多滞后一期的过度投资越严重。

公司发放现金股利后,自由现金流会减少,公司用于投资的资金会减少,这会迫使管理层减少资金浪费,抑制过度投资。因此,本文提出假设:

假设H2:在自由现金流充裕的情况下,发放现金股利能够抑制由自由现金流引起的过度投资问题。

1.2 样本选取

本文选取了2008~2013年这5年间所有的A股上市公司,并按照下列原则剔除:①金融类上市公司(金融类上市企业现金流巨大且不属于实体经济,与其他行业计价方式也不同);②存在缺失值;③ST公司、PT公司(这些企业连续亏损,其股利政策属于特殊情况);④同时在B股和H股上市的公司(境外上市的公司与国内上市公司计价方式有差异,且外币资料难以获得)。为了消除异常值本文采用winsorize方法,将1%以下和99%以上的分别替换为1%和99%的取值,之后将自由现金流为正的企业选出共得到1208个样本。

本文所使用的财务数据来自国泰安数据库,数据处理、统计检验和回归结果均由SPSS 17.0和STATA12.0计算。

1.3 过度投资测度

本文借鉴Richardson(2006)提出的Richardson模型来度量过度投资的程度,该模型将过度投资定义为保持原有投资和净现值为正值的新投资后的投资支出。其思想为:企业的新增投资支出由两部分组成,一部分为预期的投资支出,与企业的成长机会、融资约束、行业等因素相关,另一部分为企业的非预期投资支出,可能为正也可能为负,正的代表过度投资,负的代表投资不足。其模型如下:

其中Q为Tobin’Q,Lev为资产负债率,Cash为现金持有量,Age为公司上市年数,AR为每股收益,SIZE为年初总资产自然对数代表公司规模,I代表公司新增投资额,利用SPSS软件计算出模型的残差,正的即为过度投资的程度变量(Over-ins)。

1.4 变量及模型

为了更好地分析自由现金流充裕的公司的过度投资问题,本文仅选取前一年公司自由现金流为正的样本进行实证分析。

(1)解释变量:在被解释变量的选择上,本文将其设定为过度投资水平,用之前的Richardson模型得出残差值作为量化指标,即超出企业保持原投资和净现值为正值的新投资后的投资支出。回归残差值大于0则为过度投资,残差值越大,其过度投资的情况越严重。

(2)被解释变量:自由现金流变量,在模型中本文将前一年的自由现金流加入模型中。其计算公式是(净利润+利息费用+非现金支出)-营运资本追加-资本性支出。

(3)控制变量:在控制变量的部分,本文根据国内外学者以往对过度投资相关影响因素的研究来进行选择。选取魏明海(2007)提出的企业实际控制人性质(CON);俞红梅(2010)提出的独董比例(INDERATION)及前五大股东持股比例之和(HOLD5);孔东民(2012)提出的账面市值比(DEV)、两职合一的情况(ONE)及企业规模(SIZE)作为控制变量并控制行业与年度的影响。综合后的模型变量如表1所示。

由此为验证假设1,设计模型1为:

Over-insit=β0+β1FCFit-1+β2ONEit+β3DEVit+β4HOLD5it+β5INDERATIONit+β6SIZEit+β7CONit+∑IND+∑YEAR

表1 变量释义

本文采用每股税后现金股利来拟合公司的现金股利分配情况。此外,为了研究现金股利对自由现金流与过度投资关系的修正作用,本文引入每股股利与自由现金流的交互项作为解释变量。由此为验证假设2,设计模型2为:

Over-insit=β0+β1FCFit-1+β2FCFit*DFSit+β3DFSit+β4ONEit+β5DEVit+β6HOLD5it+β7INDERATIONit+β8SIZEit+β9CONit

表2 描述性统计

表3 过度投资现状描述

2 实证结果及分析

2.1 描述性统计

从表2可以在自由现金流为正的样本中残差项的均值为正值但其数值很小几乎为0,标准差为0.04说明不同公司间的过度投资程度差异较大。从现金股利的发放情况来看,股利的发放整体偏低,两职合一的均值为0.10说明我国绝大部分公司董事长总经理实行两职分离的制度,存在代理成本的问题,前五大股东的持股比例和均值为51.89%说明我国公司大股东控股现象普遍,实际控制人的均值为0.64说明在自由现金流充裕的公司中国有企业占有的比例更重。

2.2 过度投资现状

本文研究样本的区间为2007~2013年,由于Richardson模型中的I需要滞后一期回归,所以实际样本量只有5年的公司数据。在过度投资的样本中,分年份来看(如表3),2009~2012年呈现平稳趋势,2013年过度投资的程度有了明显的下降。将过度投资的样本分位我们发现,该过度投资样本的上四分位数为0.011,中位数为0.026,下四分位数为0.056。四分位差为0.045,中间部分的数据离散程度较高。在分行业进行划分后我们发现样本量高于100的行业中,有色金属行业、电力行业、批发及运输业的过度投资程度较高超出了行业平均值。对样本的实际控制人性质进行分类后我们发现,国企过度投资样本数量比例占国企总样本的41%,非国企过度投资样本数量占非国企总样本的43%,而在过度投资程度的比较中两者差异不明显,非国企中过度投资程度相对略高。

2.3 回归分析

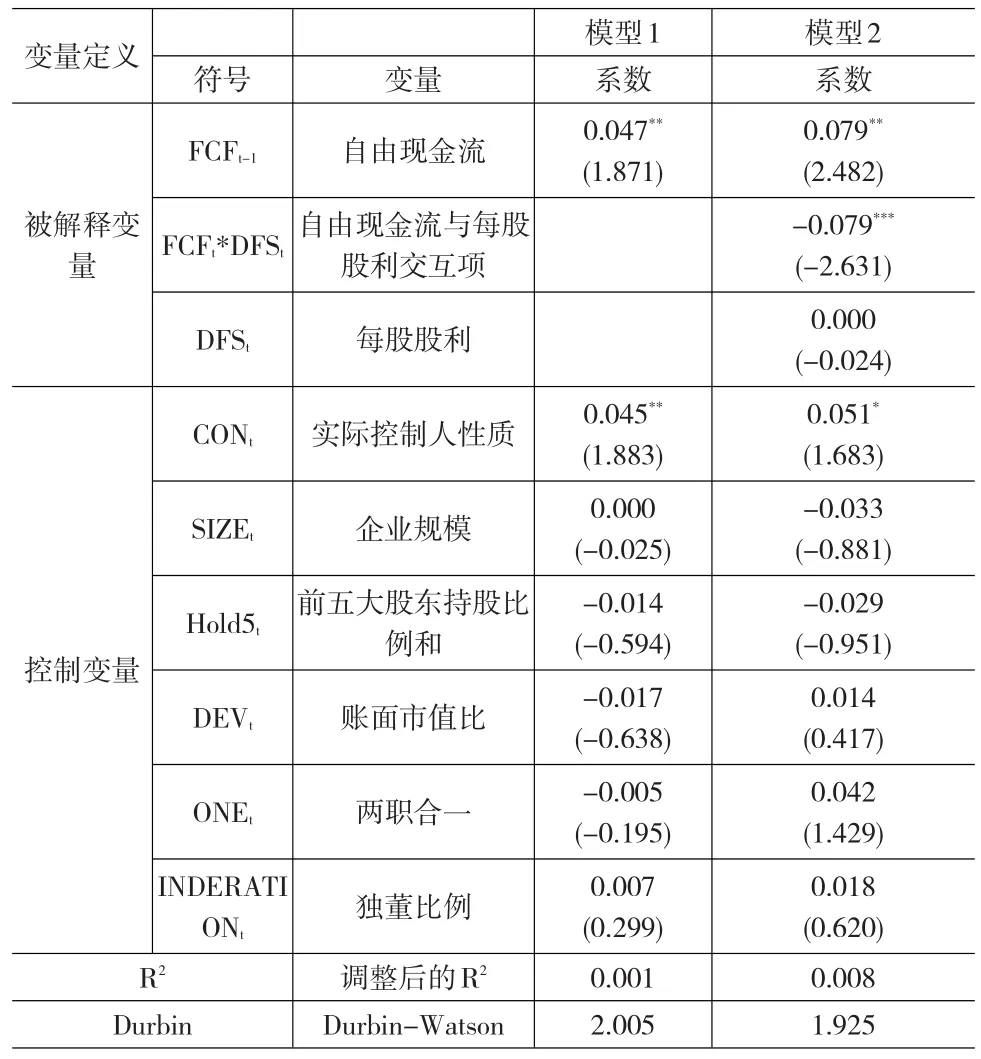

从表4中模型1的回归结果可以发现前一年的企业自由现金流对过度投资显著正相关,即前一年企业的自由现金流越多,过度投资的情况越重,也就是说,自由现金流对过度投资的影响有着滞后性,假设1得到验证。

从表4模型2中我们可以发现,企业前一年的自由现金流与过度投资正相关,且在0.05的置信水平上显著,说明前一年的自由现金流对后一年的过度投资起到了促进的作用,在加入现金股利及自由现金流与现金股利的交互项后,我们发现自由现金流与过度投资的交互项变量系数为-0.079且在0.01的置信水平上显著,说明现金股利能够有效的抑制由自由现金流引起的过度投资,假设2得到验证。此外,我们还发现在加入现金股利变量后,实际控制人性质的显著性减弱,说明现金股利的发放能够弱化实际控制人性质对过度投资的影响。

表4 模型1及模型2回归结果

3 结论

(1)我国普遍存在过度投资的问题,有一定的行业倾向性,在有色、电力、批发、运输业最为严重,但在国企与非国企中差异不明显。

(2)自由现金流对过度投资的影响具有一定的滞后性,即前一年的自由现金流越多滞后一期的过度投资越严重。

(3)加入每股股利与自由现金流的交互项后我们发现,现金股利的派发能够有效抑制由自由现金流引起的过度投资现象。

(4)在加入每股股利变量后我们还发现,实际控制人性质的显著性减弱,说明现金股利的发放能够弱化实际控制人性质对过度投资的影响。

[1]Lang L R.Litzenberger,Dividend Announcements:Cash Flow Signaling Vs.Free Cash Flow Hypothesis[J].Journal of Financial Economics,1989,24(1).

[2]Rozeff M S.Growth,Beta and Agency Costs As Determinants of Dividend Payout Ratios[J].The Journal of Financial Research,1982,(3).

[3]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,(11).

[4]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009,(7).

[5]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007,(4).

[6]肖珉.现金股利、内部现金流与投资效率[J].金融研究,2010,(10).

[7]李鑫.自由现金流、现金股利与中国上市公司过度投资[J].证券市场导报,2007,(10).

[8]俞红海,徐龙炳,陈百助.终极控股股东控制权与自有现金流过度投资[J].经济研究,2010,(8).