基于经济周期视角的资本配置模型研究

2015-01-15刘庆

刘 庆

(天津财经大学 商学院,天津300222)

0 引言

制度经济学认为,企业与市场之间存在着一定的替代关系。由于交易费用的存在,只有当通过企业形式进行的资本配置效率优于市场机制,企业才能产生。因此,资本配置效率问题历来是理论界和实务界关心的核心问题。大量的统计模型从股权结构、公司治理、融资约束以及资本结构等角度探讨了公司资本配置效率的影响因素。然而,公司的资本配置效率是内外部环境共同作用的结果,由于宏观经济研究与企业行为研究长期割裂的局面,使得经济周期等宏观经济因素对于企业资本配置行为的作用机理还没有得到充分认识。因此,本文通过将经济周期变量纳入到资本配置模型中,建立宏观经济环境与企业行为之间的逻辑联系,从而丰富现有理论研究并为企业提升资本配置效率提供一定的借鉴。

1 理论分析与研究假设

经济周期波动会改变企业所面临的外部融资环境以及投资机会,从而对其资本配置效率以及资本配置结构产生影响。

首先,经济周期会影响市场有效需求,从而对企业的资本配置规模产生影响。在经济繁荣时期,居民收入水平普遍提高。在消费偏好既定的条件下,社会有效需求普遍增加,商品市场价格逐步上升。在资本收益率不断增长的预期下,企业会通过扩大投资规模增加市场供给,从而提高收益水平;而在经济衰退时期,社会收入水平大幅下降,市场有效需求不足。在资本收益率普遍降低的条件下,企业会缩小资本配置规模,从而降低经营风险。

其次,经济周期所带来的融资环境的变化,会对企业的资本配置规模产生影响。金融加速器理论认为,宏观经济环境的变化会影响资本市场中的信息不对称程度,从而对信贷规模以及资本成本产生影响。在经济繁荣时期,一方面企业资产的市场估价普遍提高,为其获取外部融资提供了足够的抵押保证;另一方面,企业的盈利能力普遍增强,从而降低了金融机构的信贷风险。融资环境的改善使得企业能够以较低的资本成本获取较多的外部融资,从而为其扩大资本配置规模提供资金支持;而在经济衰退时期,企业的资产价值以及盈利能力均有所下滑,不断增加的市场不确定性加大了金融机构的信贷风险,从而导致资本市场中信贷规模的收缩以及资本成本的提高。

最后,经济周期波动会影响管理层预期,从而影响其资本配置决策。新古典经济学的投资理论认为,企业的资本配置规模只取决于其所面临的投资机会。然而,经济周期的波动性可能会伴随着管理层的非理性投资行为。管理层乐观假说认为,管理层的经济决策会受到其所面临的外部环境的影响。在经济繁荣时期,管理层可能出于对未来前景的乐观预期,高估项目的未来收益、低估投资成本和风险,从而造成过度资本配置的结果;而在经济衰退时期,企业所面临的经营风险加大,收益能力有所减弱。因此,管理层可能会适度缩小投资规模以规避业绩大幅下滑所带来的失业风险。

综上所述,相比于经济衰退期,企业在经济繁荣期所面临的市场需求更大,融资环境更优,这为其扩大资本配置规模提供了基础条件。与此同时,管理层在经济繁荣期的过度乐观以及利用管理层权力进行自利主义行为,可能会使得其资本配置规模超过最优状态,导致资本错配。据此,我们提出如下假设:

H1:经济周期波动会影响企业的资本配置规模。相比于经济衰退期,企业在经济繁荣期出现过度资本配置的概率更高。

经济周期波动除了会影响企业的资本配置规模以外,还可能会对企业的资本配置结构产生影响。企业的多元化经营程度可能会随着外部经济环境的变化而进行调整。

第一,经济周期波动可能会影响项目的盈利能力和投资风险,从而导致企业的资本配置多元化程度发生变动。在经济繁荣时期,企业所拥有的自由现金流量较多。在固有经营分部边际收益递减的条件之下,企业可能会通过增加其经营的多元化程度,提高自身的盈利能力,降低闲置资金的持有成本。与此同时,经济环境的改善有助于提高管理层对于扩大经营领域的信心,从而做出多元化经营决策;而在经济衰退期,企业所拥有的自由现金流相对较少,经营风险不断加大。根据风险共振原理,进行多元化经营的企业不同项目之间的风险会相互传递。当某一领域出现问题,可能会影响到其他项目的正常运营。因此,在整体经济环境恶化的条件之下,多数行业的经营风险都有所加大。为了防止多元化经营的共振效应,管理层可能会放弃部分高风险分部,通过降低多元化程度来规避经营风险。

第二,经济周期波动可能会影响管理层收益,从而对企业资本配置的多元化程度造成影响。根据管理层权力理论,由于薪酬契约的不完备,管理层有可能通过自身权力的运用进行寻租行为。国内外研究表明,中国上市公司管理层薪酬受到公司规模的影响。在经济繁荣时期,由于资本较为充足,管理层可以通过多元化经营扩大企业规模,从而增加其货币薪酬以及在职消费水平;而在经济衰退时期,企业的盈利能力较差。根据管理层防御假说,管理层有动机通过各种手段减少业绩下滑从而降低其被撤换的风险。因此,公司的多元化经营程度可能有所减弱。综上所述,我们提出如下假设:

H2:经济周期波动会影响公司的资本配置结构。相比于经济衰退期,企业在经济繁荣期的多元化经营程度更高。

2 样本选择与研究设计

2.1 样本选择

本文以2006~2013年间我国全部上市公司作为初始研究样本,根据刘树成(2013)对于经济周期的判断以及近年来我国宏观经济指标的变动,将2006年、2007年、2010年以及2011年度作为经济上行期,而其余4年划分为经济下行期。根据研究的需要进行了如下筛选:(1)剔除了没有公布分部收入状况的样本;(2)剔除了金融保险类样本;(3)剔除了存在数据缺失的样本。最后共得到了9704个观测值作为最终的研究样本。本文数据主要来源于CSMAR(国泰安)、RESSET(锐思)以及CCER(色诺芬)数据库。为了防止异常值的影响,本文对主要变量进行了1%和99%分位数的winsorize处理。本文主要采用STATA12.0软件包进行数据处理及实证分析。

2.2 变量选取与模型设定

(1)资本配置效率变量

我们运用Richardson(2006)模型对公司资本配置效率进行度量。

其中,invt为公司当年的投资规模,为了保证研究结果的稳健性,我们分别用企业当年购买固定资产、无形资产和其他长期资产所支付的现金/年初总资产以及固定资产、在建工程和无形资产的本年增加值/年初总资产两个指标来进行衡量。growtht-1为t-1年营业收入增长率;levt-1为t-1年负债率;casht-1为t-1年现金持有量;sizet-1为t-1年公司规模;rett-1为t-1年股票收益率;invt-1为t-1年投资规模;aget-1为t-1年公司上市年限。与此同时,模型还控制了年度(Σyear)以及行业(Σind)。

首先分年度、分行业用全部上市公司样本对模型(1)进行OLS回归,并得到回归结果的残差项。如果残差项大于0,表明企业存在过度资本配置,过度资本配置虚拟变量overinv1t与overinv2t取值为1;否则取值为0。

(2)资本配置结构变量

为了对企业资本配置结构进行度量,首先对样本公司的分部收入数据进行搜集和整理,并在此基础上计算分行业赫芬达尔指数(hi)以及分行业熵指数(ei)来衡量公司资本配置的多元化程度。

其中,n为公司经营所涉及的行业数,pi为公司第i个分部收入在公司总收入中所占的比重。两个指数越大,则代表公司资本配置的多元化程度越高。

(3)其他变量

为了验证经济周期波动对企业资本配置的影响,设置了经济周期虚拟变量ec。如果处于经济繁荣期,变量取值为1;如果处于经济衰退期,变量取值为0。

资本配置规模模型的控制变量方面,Almeida(2004)等的研究表明,企业资本配置规模受到其融资约束的影响。企业拥有的自由现金流越多,其进行过度资本配置的可能性越大,因此选择每股股权自由现金流量(fcft)来控制其对于资本配置规模的影响。Stulz(1990)指出,债务融资需要付出固定的利息支出,因此可以通过对管理层现金流权的抑制来减少过度资本配置行为。因此引入资产负债率(levt)来控制财务杠杆对于企业资本配置规模的影响。陈艳(2013)认为,在理想状态下公司的资本配置规模应该取决于其所面临的投资机会,因此选择托宾Q值(tqt)来控制投资机会对于资本配置规模的影响。大股东持股可能会对公司资本配置效率产生两方面的影响。协同效应理论(Jensen&Meckling,1976)认为,当股权集中度相对较低时,大股东会基于自身利益对管理层行为进行有效监督,从而对管理层的过度投资行为进行抑制,即产生协同效应;而防御理论(Shleifer&Vishny,1997)认为,当股权集中度相对较高时,大股东有动机通过损害其他股东利益的形式实现自身收益的增加。因此,大股东持股对于企业资本配置规模可能产生非线性影响。因此,选择第一大股东持股比例(fst)以及第一大股东持股比例的平方(fst2)来控制股权集中度对于企业资本配置规模的作用。此外,还采用了总资产周转率(sart)、总资产自然对数(sizet)、营业收入增长率(growtht)、总资产收益率(roat)等变量分别对企业资产周转速度、企业规模、发展速度以及盈利能力等层面进行控制。与此同时,考虑到不同行业之间资本配置规模的差异,加入了行业控制虚拟变量(Σind)。

资本配置结构模型的控制变量方面,薛有志(2007)指出,由于我国国有企业与非国有企业在现金流权与控制权的配置结构上存在较大差异,因此公司产权性质可能会对资本配置结构多元化程度产生影响。据此,选择最终控制人性质(ownershipt)虚拟变量对其进行控制。韩忠雪(2006)等认为,在公司代理成本较高的条件下,股权集中度的提高以及机构投资者的引入均能够在一定程度上缓解代理冲突。因此,采用前五大股东持股比例的平方(h5t)以及机构投资者持股比例(instit)来控制这些治理机制对于企业资本配置多元化的影响。蒋卫平(2010)的研究表明,由于两职合一的领导权结构会削弱董事会对与管理层的监督作用,导致管理层易于通过多元化经营实现私人收益,将两职合一(duel)虚拟变量纳入到资本配置多元化模型之中。此外,还控制了负债率(levt)、净资产收益率(roet)、营业收入增长率(growtht)、总资产自然对数(sizet)、公司上市年限(aget)等变量。变量详细定义如表1所示。

表1 变量定义

最终,我们建立了两个模型来反映经济周期对于企业资本配置的影响:

其中,模型(2)通过logit回归检验经济周期对于企业资本配置规模的影响,而模型(3)通过OLS回归检验经济周期对于企业资本配置结果多元化程度的影响。

3 实证结果

3.1 描述性统计

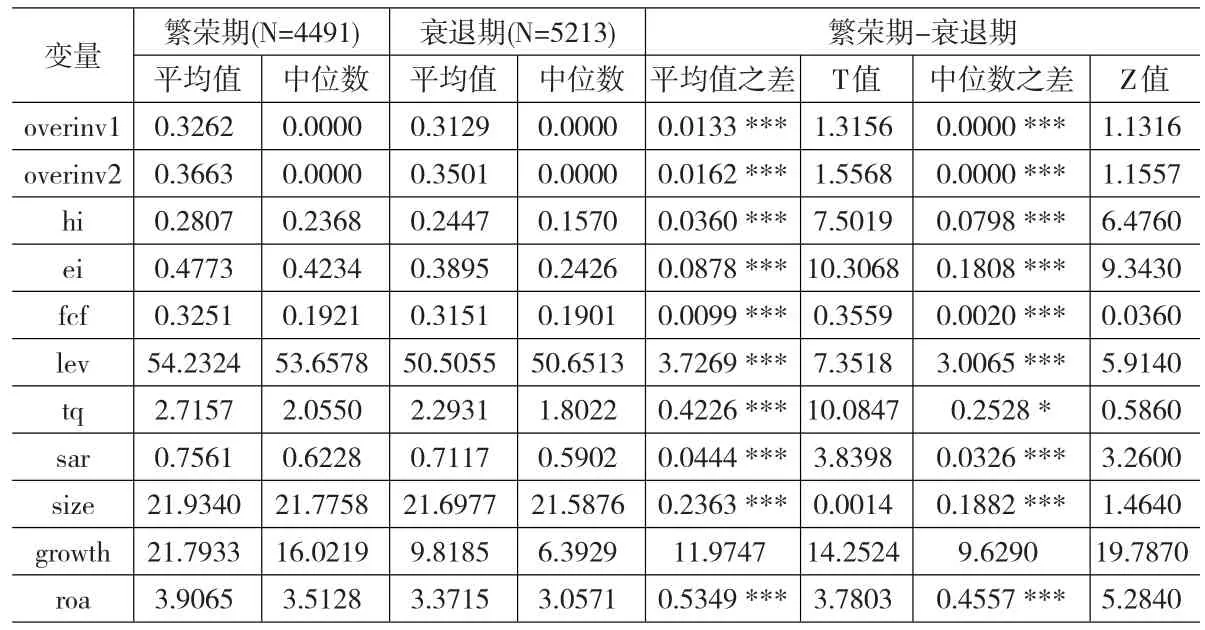

为了将经济繁荣期与经济衰退期企业在资本配置以及财务特征等方面的差异进行对比分析,我们对总样本分组进行描述性统计,并进行均值t检验以及Wilcoxon秩和检验,最终结果如表2所示。

首先从资本配置规模上看,overinv1t和overinv2t为采用两种不同指标度量投资规模所得到的过度资本配置结果。其中,overinv1t的描述性统计结果显示,在经济繁荣期,有32.62%的样本企业出现了过度投资;而在经济衰退期年度,这一比例下降到31.29%。均值t检验和Wilcoxon秩和检验的结果也验证了企业在经济繁荣期的过度资本配置概率要显著高于经济衰退期。与此同时,以overinv2t指标所度量的过度资本配置指标同样验证了这一结果。因此,经济周期波动确实对企业资本配置规模造成了影响。

从资本配置结果上看,赫芬达尔指数(hit)在经济繁荣期的均值和中位数为0.2807以及0.2368,均高于经济衰退期的0.2447和0.1570。均值t检验和Wilcoxon秩和检验结果表明,这一指标在不同经济周期阶段存在显著差异。而熵指数(eit)的描述性统计结果同样证实了企业的多元化经营程度在经济繁荣期以及经济衰退期存在差异,因此,研究结论得到了初步论证。

控制变量方面,企业在经济繁荣期的每股股权自由现金流量(fcft)以及负债率(levt)要显著高于经济衰退期,这体现了经济周期波动对于企业预算约束的影响。即在这一时期企业现金流量更为充沛,同时获取外部资金支持的能力更强。托宾Q值(tqt)变量在经济繁荣期均值和中位数均高于经济衰退期,说明了外部经济环境对于企业投资机会的影响。与此同时,公司规模(sizet)以及公司盈利能力(roat)在经济繁荣期的均值和中位数同样高于经济衰退期。表明企业在经济繁荣期的企业规模更大,盈利能力更强。

3.2 相关性分析

本文对模型(2)与模型(3)中主要变量进行了Pearson和Spearman相关性检验。

表2 描述性统计

在模型(2)中,资本配置规模变量overinv1t与overinv2t均与经济周期(ect)、每股股权自由现金流量(fcft)、负债率(levt)、资产周转率(sart)、公司规模(sizet)、营业收入增长率(growtht)以及资产收益率(roat)等变量正相关;而与托宾Q值(tqt)变量负相关。

模型(3)中,资本配置多元化变量hi和ei均与经济周期(ect)、上市年限(aget)等变量正相关,而与最终控制人性质(ownershipt)、股权集中度(wh5t)以及两职合一状况(duelt)等变量负相关。

相关性分析结果初步印证了我们的研究假设,但是经济周期对于企业资本配置规模与结构影响的结论需要通过回归分析进一步验证。

为了防止变量之间的多重共线性,我们计算了模型中主要变量的VIF值。所有VIF值均没有超过5,表明模型不存在严重的多重共线性问题。

3.3 多元回归分析

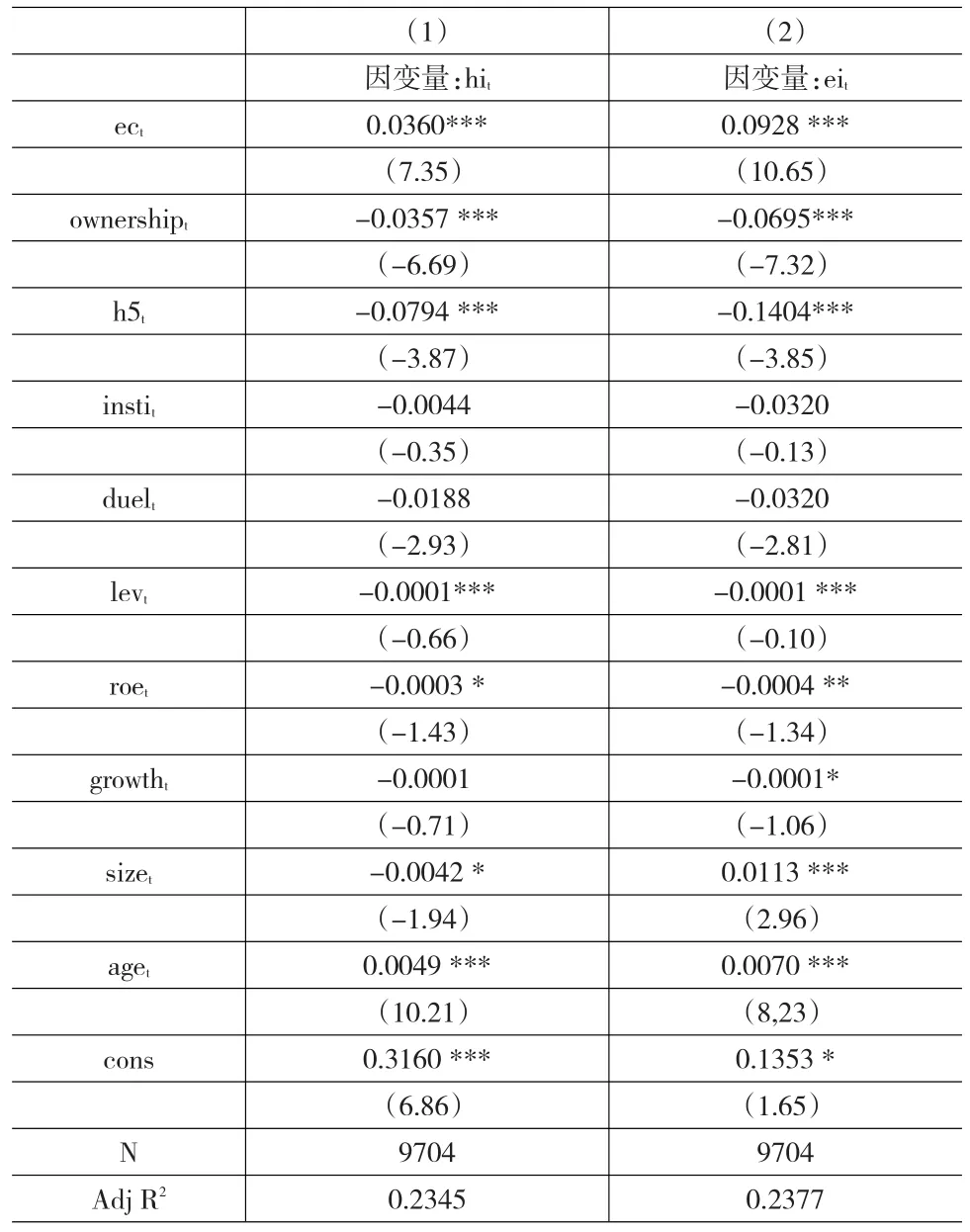

表3为模型(2)的logit回归结果。其中,第2列为采用overinv1t为因变量所得到的实证结果,第3列为采用overinv2t为因变量所得到的实证结果。

从回归结果上看,以overinv1t和overinv2t所度量的过度资本配置变量均与经济周期变量(ect)正相关,表明相比于经济衰退期,企业在经济繁荣期出现过度资本配置的概率更高,假设H1得到了验证。

控制变量方面,每股股权自由现金流量(fcft)与因变量正相关,证实了融资约束对于企业资本配置规模的影响。企业自由现金流量越充足,出现过度资本配置的概率更高。资产负债率(levt)与因变量正相关,表明债务治理机制没有起到对于企业过度资本配置的约束作用。由于债务契约风险与收益的非对称性,因此企业可能通过债务资本来实现自身投资规模的加大以及收益的增加。托宾Q值(tqt)与因变量负相关,这与陈艳(2013)的观点一致,即企业所面临的投资机会会直接影响其资本配置效率。第一大股东持股比例(fst)及其平方项(fst2)在模型中没有显示出显著性,因此大股东持股对于资本配置效率的影响可能是一个比较复杂的状态。此外,公司规模(sizet)、营业收入增长率(growtht)以及资产收益率(roat)等控制变量的回归系数表明,企业规模越大、发展速度越快、盈利能力越强,出现过度资本配置的概率越高。

表4为模型(3)的OLS回归结果。其中,第2列为采用赫芬达尔指数(hit)为因变量所得到的回归结果;而第3列为采用熵指数(eit)为因变量所得到的回归结果。

回归结果表明,以赫芬达尔指数(hit)以及熵指数(eit)所表征的企业资本配置多元化程度均与经济周期变量(ect)正相关。即相比于经济衰退期,企业在经济繁荣期资本配置的多元化程度更高,命题H2得到了验证。

表3 经济周期与资本配置规模回归结果

表4 经济周期与资本配置结构回归结果

控制变量方面,最终控制人性质(ownershipt)与因变量显著负相关,表明国有企业多元化程度更高。一方面,相比于非国有企业,国有控股企业获取融资以及政策支持的力度更大;与此同时,国有企业可能需要承担更多的非盈利职能。这些因素可能是导致其进行多元化经营的重要原因。股权集中度指标(h5t)与两个因变量显著负相关,即股权集中度越高,多元化经营程度越低。负债率(levt)与因变量负相关,即财务杠杆越大的企业其经营范围可能更为集中。公司上市年限(aget)与因变量显著正相关,表明上市时间越长的企业,越愿意通过多元化资本配置来寻求利润增长。

4 结论与启示

本文运用我国2006~2013年间上市公司数据实证检验了经济周期波动对于企业资本配置行为的影响。实证结果表明,相比于经济衰退期,企业在经济繁荣期出现过度资本配置的概率更高;与此同时,其资本配置结构也会表现出多元化倾向。本文的研究结论一方面丰富了关于企业资本配置方面的研究,将经济周期这一宏观经济变量纳入到相关模型中,提高了资本配置规模以及资本配置结构模型的解释力;另一方面,为企业优化资本配置效率提供了理论支持。企业在进行资本配置决策时应该充分考虑经济周期等宏观经济环境的外生变化,合理安排资本配置规模以及资本配置结构的时间分布。

[1]韩忠雪,周婷婷.高管激励、过度投资与公司多元化折价[J].证券市场导报,2009,(4).

[2]陈艳.宏观经济环境、投资机会与公司投资效率[J].宏观经济研究,2013,(8).

[3]吴慧香,梁美建.经济周期、现金持有量与公司投资[J].北京工商大学学报(社会科学版),2014,(1).

[4]闵亮,邵毅平.经济周期、融资约束与企业资本结构动态调整速度[J].中南财经政法大学学报,2012,(6).

[5]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(6).

[6]Jensen M.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economics Review,1986,(5).

[7]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,(2-3).

[8]Bates-Thomas W.Asset Sales,Investment Opportunities and The Use of Proceeds[J].Journal of Finance,2005,(1).

[9]Bloom N,Bond S,Reenen J V.Uncertainty and Investment[J].Dynamics Review of Economics Studies,2007,(2).

[10]Cheng J L C,Kesner I F.Organizational Slack and Response to Environmental Shifts:The Impact of Resource Allocation Patterns[J].Journal of Management,1997,(1).

[11]Ghosh D,Olsen L.Environmental Uncertainty and Managers’Use of Discretionary Accruals Accounting[J].Organizations and Society,2009,(2).