房地产泡沫的测度方法及实证比较

2015-01-15孙焱林张攀红王中林

孙焱林,张攀红,王中林

(华中科技大学 经济学院,武汉430074)

0 引言

近年来,中国房地产价格持续快速增长和部分城市房价居高不下,引发了社会各界对房地产是否存在泡沫的高度关注。学者们采用不同方法对房地产泡沫进行了测度,但得出的结论存在争议,一种观点认为房地产存在泡沫[1~3],另一种观点认为房地产不存在泡沫[4,5]。有效测度房地产泡沫是房地产泡沫理论从规范分析走向实证研究的关键环节,因此,本文在对国内外现有房地产泡沫的测度方法进行回顾的基础上,从中选取几种典型的测度方法,对2003~2011年上海市房地产泡沫进行实证测度,从实证角度对房地产泡沫的测度方法进行比较,以探究学者们对房地产泡沫分歧产生的根源,为房地产泡沫测度的进一步研究以及政府调控房地产政策提供一定的参考。

1 房地产泡沫测度方法的实证

目前测度房地产泡沫的方法主要可分为指标法、统计检验法和理论价格法三类。指标法通过对各种与房地产价格相关的指标进行分析,测度房地产泡沫,该类方法主要包括简单指标法、指标体系法、功效系数法和综合指数法等具体方法。统计检验法运用统计分析测度房地产泡沫存在性,当房地产泡沫不存在时,房地产价格的变化呈现一定规律,统计分析可找到统计规律;当房地产泡沫存在时,房地产价格变化没有规律。该类方法主要包括方差界检验、设定性检验和单位根-协整检验等具体方法。理论价格法通过数学模型等计算出房地产的理论价格(房地产的基础价值),与房地产实际价格进行比较,二者的偏离部分即为房地产泡沫大小。根据计算房地产理论价格的思路不同,分为收益还原法、边际收益法和市场供求法。

房地产泡沫的测度方法各有优缺点,为精准比较诸多方法在房地产泡沫实际测度中的异同,基于上海市2003~2011年房地产市场的数据,从前述三类方法中选取目前应用较为广泛的简单指标法、指标体系法、功效系数法、综合指数法、单位根-协整检验、边际收益法和市场供求法,实证分析和比较不同测度方法测度房地产泡沫的效果。

1.1 简单指标法

根据综合性、代表性和可操作性原则,选取房地产开发投资∕固定资产投资、房价收入比、房价增长率∕实际GDP增长率、空置率和房地产贷款增长率∕金融机构贷款增长率五个指标,并对各指标的泡沫区间进行划分(见表1)。

表1 五个指标的泡沫区间划分

将五个指标的实际值与区间值比较,确定其所处泡沫区间(见表2)。结果表明,各指标的测度结果存在较大差异甚至完全相反,如房价收入比这一指标的测度结果表明样本期间均存在泡沫,且大部分年间泡沫较为严重,而房地产国内贷款增长率/金融机构贷款增长率这一指标的测度结果表明样本期间并不存在泡沫。

1.2 指标体系法

选取房地产开发投资∕固定资产投资、房价收入比、房价增长率∕实际GDP增长率、空置率和房地产贷款增长率∕金融机构贷款增长率五个指标,将无泡沫、轻微泡沫、严重泡沫和极度泡沫四个区间分别赋予0、1、2、3四个信号值,根据式(1)计算综合测度系数C。当C=0时,无泡沫;当0<C≤1时,存在轻微泡沫;当1<C≤2,泡沫严重;当2<C≤3时,泡沫极度严重。

表2 基于简单指标法的房地产泡沫测度结果

对每一指标赋予相同权重0.2,计算房地产泡沫的综合测度系数并判断其泡沫程度(表3),结果表明,样本期间均存在泡沫。其中,2003~2008年存在轻微泡沫;2009~2011年泡沫严重。

表3 基于指标体系法的房地产泡沫测度结果

1.3 功效系数法

选取房地产开发投资/固定资产投资、房价收入比、房价增长率/实际GDP增长率、空置率和房地产贷款增长率/金融机构贷款增长率五个指标,根据式(2)计算指标的功效系数。对每一指标的功效系数进行加权平均求出综合预警系数K,当K>60时,不存在泡沫;当0<C≤60时,存在轻微泡沫;当-100<C≤0时,泡沫严重;当K≤-100时,泡沫极度严重。

式(2)中,各指标的不容许值为其临界值,房地产开发投资/固定资产投资、房价收入比、房价增长率/实际GDP增长率、空置率、房地产贷款增长率/金融机构贷款增长率五个指标的不容许值分别为30%、8、1.30、14%、3,满意值分别为25%、6、1.10、10%、2。

房地产泡沫的综合预警系数计算结果见表4,由表4可知,除了2005年和2010年存在轻微泡沫,2009年泡沫极度严重外,其他年份均不存在泡沫。

表4 基于功效系数法的房地产泡沫测度结果

1.4 综合指数法

选取房地产开发投资/固定资产投资、房价收入比、房价增长率/实际GDP增长率、空置率和房地产贷款增长率/金融机构贷款增长率五个指标,根据式(3)房地产泡沫的综合指数,该指数小于100%时,不存在泡沫,该指数大于100%时,存在泡沫,指数值越大,泡沫越严重。

用各指标2003~2011年实际值的平均值表示其标准值,计算房地产泡沫的综合指数并判断其泡沫程度(见表5),结果表明,除2005、2009和2010年存在泡沫外,其他年份均不存在泡沫。从综合指数的值来看,2005年和2010年泡沫较为轻微,2009年泡沫较为严重。

表5 基于综合指数法的房地产泡沫测度结果

1.5 单位根-协整检验

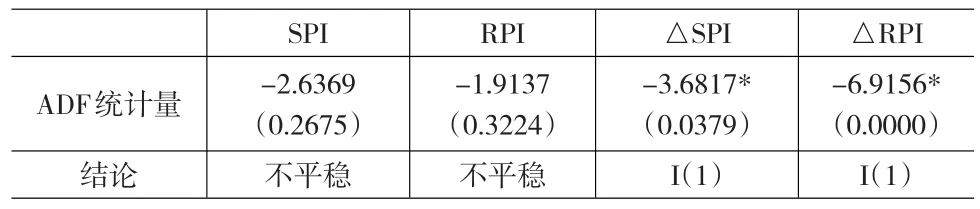

用房屋租赁价格指数序列(RPI)表示房地产基础价值,用房屋销售价格指数序列(SPI)表示房地产市场价格。考虑实证检验的有效性,使用上海市2003~2011年的季度数据。

对SPI和RPI进行单位根检验(见表6),在5%显著性水平下,SPI和RPI两个序列不平稳,表明房地产泡沫可能存在。一阶差分时两个序列平稳,且均为一阶单整,因此可对两个序列进行协整检验。

表6 单位根检验结果

对SPI和RPI进行约翰森(Johansen)协整检验(见表7),结果表明,在5%显著性水平下,SPI和RPI两个序列之间不存在协整关系,因此,2003~2011年间上海市房地产存在泡沫。

表7 Johansen协整检验结果

1.6 边际收益法

借鉴叶卫平和王雪峰(2005)[6]的研究,基于Ramsey模型,房地产基础价值是经济动态均衡稳态下的资本边际收益率,可由式(4)计算:

其中,j表示房地产基础价值,θ衡量消费者心理因素,用利率表示,π表示通货膨胀率,n表示人口自然增长率。由于利率的确定较为复杂,本文选取五年以上金融机构贷款利率和金融机构活期存款利率分别作为最高和最低市场利率,计算出最高和最低基础价值,当房地产实际价格处于两者之间时,不存在泡沫;当房地产实际价格小于最低基础价值时,出现负泡沫;当房地产实际价格大于最高基础价值时,出现正泡沫。

为使房地产实际价格和基础价值具有可比性,用商品房销售均价增长率表示房地产实际价格。房地产泡沫大小用泡沫度来衡量,泡沫度(b)是房地产实际价格(p)对其基础价值(j)的偏离程度,用式(5)表示:

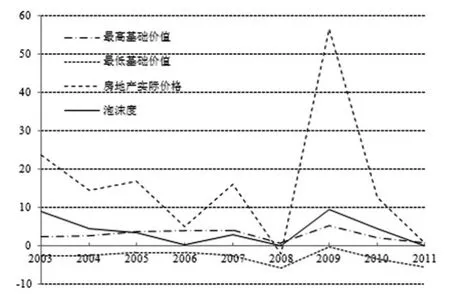

根据基础价值计算结果求出房地产泡沫度,并描绘出房地产价格运行轨迹和泡沫度图形(见图1)。可以看到,除2006、2008和2011年基本无泡沫外,其他年份均存在正泡沫。2003年泡沫度为8.92,随后泡沫呈收缩趋势,到2006年接近正常区间,2007年泡沫又有所膨胀,2008年房地产价格跌落至正常区间,不存在泡沫,2009年泡沫最为严重,泡沫度接近10,随后泡沫开始收缩,到2011年房地产价格基本回归到正常区间。

图1 2003~2011年上海市房地产价格运行轨迹和泡沫度

1.7 市场供求法

房地产实际价格由其基础价值和价格泡沫两部分组成,房地产泡沫是房地产实际价格对其基础价值的偏离,房地产基础价值由房地产供给和需求基本面决定,从供求角度出发影响房地产基础价值的因素有收入、房地产开发投资、房屋建造成本和银行利率。

考虑到样本期间较短,实证中采用2003~2011年的季度数据。房地产实际价格(p)由商品房销售价格表示,收入(income)由城镇家庭人均可支配月收入表示,房地产开发投资(invest)由房地产开发投资额表示,房屋建造成本(cost)由竣工房屋平均造价表示,银行利率(r)由5年期贷款利率表示。所有变量经CPI调整为实际变量,通过对变量时间序列图形观察发现,p、income、invest、cost均表现出较强的季节性,因此运用X12方法进行季节调整,剔除季节因素的影响。为避免变量序列之间的异方差性,除实际贷款利率外所有变量均以对数形式出现,变量的系数解释为弹性。因此,建立如式(6)所示的房地产价格模型:

对所有变量进行单位检验,结果表明所有变量为一阶单整,协整检验表明房地产价格与各解释变量之间存在协整关系。运用最小二乘法对式(6)进行估计,得到房地产价格泡沫大小,表8给出了2003~2011年上海市房地产市场的泡沫度。

由表8可知,2003年第四季度、2005年第三季度、2007年第四季度、2009年第二和第四季度、2010年第一、二和三季度、2011年第一季度房地产市场存在明显泡沫,泡沫度均在10%以上,其中,2007年第四季度泡沫最为严重,泡沫度高达49%;2003年第四季度、2009年第二和第四季度次之,泡沫度在20%以上。2004年第一季度到2007年第三季度期间,除2005年第三季度为正泡沫,其他季度均为负泡沫,房地产实际价格低于其基础价值。2011年房地产负泡沫程度最大,达到27%。

表8 上海市2003~2011年房地产泡沫度

2 不同测度方法的比较

基于上海市的实证分析,对上述七种测度方法进行比较,可以得到以下结论:

第一,单位根协整检验只能测度上海市2003~2011年房地产泡沫的整体存在性;指标法可以测度房地产泡沫的存在性并判断其严重程度;理论价格法不仅能判断泡沫是否存在,而且还能测度房地产泡沫的大小。

第二,指标法中,简单指标法由于各项指标的内涵不同,测度结论相差较大甚至完全相反;功效系数法和综合指数法测度结果基本一致,即上海市在2005年和2010年存在轻微泡沫,2009年存在严重泡沫,其他年份无泡沫。相比而言,指标体系法对泡沫反应更为敏感,其测度结果是上海市在样本期间均存在泡沫,2009~2011年泡沫较为严重。

第三,理论价格法中,边际收益法和市场供求法均能测度房地产泡沫大小。由于本文市场供求法采用的是季度数据,对上海市在样本期间的房地产泡沫趋势描绘得更为详细,但是边际收益法和市场供求法的测度结果大体一致,上海市在2003年、2005年、2007年和2009年房地产泡沫较为明显,泡沫度较大。

除简单指标法和单位根协整检验外,为了更清楚直观地比较其他五种测度方法,本文将市场供求法的每一年四个季度的泡沫值取平均值为其年度泡沫值,对指标体系法、功效系数法和综合指数法测度的泡沫综合测度值以及边际收益法测度的泡沫度、市场供求法测度的年度泡沫度进行无量纲化处理,作出五种测度方法测度的上海市2003~2011年房地产泡沫趋势图(见图2)。

图2 五种测度方法的比较

从图2可知,五种方法测度的房地产泡沫的波动方向基本一致,由于泡沫设定标准不同,指标体系法比功效系数法和综合指数法对泡沫反应更为敏感。除市场供求法测度的房地产泡沫的波动幅度较大外,其他四种方法测度的房地产泡沫的波动幅度差别较小。在样本期间内,五种方法均能测度出上海市在2005年出现轻微泡沫,2009年泡沫较为严重,2006年、2008年和2011年泡沫陷入低谷,房地产市场基本正常。除指标体系法外,其他四种方法均表明自2009年以后房地产泡沫呈收缩趋势。

3 结论

通过对房地产泡沫测度的三类方法,即指标法、统计检验法和理论价格法进行回顾和总结,并基于上海市2003~2011年房地产市场的数据,实证比较了简单指标法、指标体系法、功效系数法、综合指数法、单位根-协整检验、边际收益法和市场供求法七种方法,结果表明房地产泡沫的测度方法各有优缺点,房地产泡沫测度方法选取及泡沫设定标准的差异是泡沫分歧产生的根源,简单指标法各指标的测度结论相差较大甚至完全相反;单位根-协整检验只能测度房地产泡沫的存在性,无法测度其严重程度及大小;其他五种测度方法测度的房地产泡沫的波动方向基本一致,但波动幅度有所不同,指标体系法比功效系数法和综合指数法对泡沫反应更为敏感,市场供求法比其他四种方法测度的房地产泡沫的波动幅度更大。

[1]姜春海.中国房地产市场投机泡沫实证分析[J].管理世界,2005,(12).

[2]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6).

[3]Wu J,Gyourko J,Deng Y.Evaluating Conditions in Major Chinese Housing Markets[J].Regional Science and Urban Economics,2012,42(3).

[4]吴地宝,余小勇.房地产泡沫问题及实证分析[J].经济研究导刊,2007,(2).

[5]孙燕波,王慧慧.房地产泡沫及其检测研究[J].商业文化,2010,(3).

[6]叶卫平,王雪峰.中国房地产泡沫到底有多大[J].山西财经大学学报,2005,27(4).