我国保障性住房融资体制改革研究

2015-01-13曹国勇

曹国勇

(宜春学院 计财处,江西 宜春 336000)

为解决日益严重的城市中低收入家庭住房问题,保障性住房建设受到中央政府高度重视。2011年9 月28 日,我国颁布了《关于保障性安居工程建设和管理的指导意见》,该文件要求合理确定居民住房的保障范围、方式以及标准,进一步完善住房保障的相关政策,以逐步形成我国保障性住房安居工程的投资、建设、运营以及相关的管理机制。但在现实中,由于保障房本身较低的收益率,很难吸引到社会资金,从而阻碍了保障性住房的建设。以北京百亿保障房投资计划—— “蓝德计划”为例:自2010 年6 月份成立以来,截至2011 年8 月末,实际募集到位的资金为110 亿元左右,仅为总募集资金的40%,远低于预期方案中290 亿元募集规模。如此大的资金缺口严重捆缚了保障房正式入市的脚步。

一、保障性住房建设资金短缺现状

2010 年1 至8 月份,中央财政年初预算安排的692 亿元和追加安排的100 亿元保障性住房建设资金已全部到位,但地方政府的保障性住房资金投入不足预算的30%。2011 年保障房建设计划为1000 万套,其中,第一,廉租房大约160 万套;第二,经济适用房和两限房大约200 万套;第三,公租房大约220 万套;第四,棚户区改造大约420万套。根据相关部门估算,其中,保障房建设一共需要1.3 万亿元资金,而中央财政预算拨款、加上地方的预算支出、部分土地出让金、公积金的增值收益,以及中央代地方政府发债,等各项资金来源汇总,大体解决5000 亿元,尚有缺口8000 元,这个缺口必须向社会筹集。2012 年实际在建的保障性住房大约有1800 万套,一共需要1.8-2 万亿元保障性资金,其资金缺口比2011 年还要更大。

表1 2009—2011 经济适用房建设资金需求结构

表2 2009—2011 廉租房建设资金需求结构(单位:亿元)

二、现有保障性住房融资体制的缺陷

(一)地方政府缺乏资金配给的主动性

对于中央和地方来说,它们之间没有适合的定位,在财政经费的使用方面,权限也是一个制约因素,缺乏有效的激励相容机制提高地方政府投资保障房的积极性,地方政府缺乏资金配给的主动性。根据保障性住房的特性,这就有很强的瓶颈。虽然在转移性支付方面在资金支持力度上有所增强,但是还是不能满足当前的市场需求,这样资金上就得不到保障。

(二)保障性住房资金来源渠道狭窄

我国保障性住房建设资金主要来自土地出让金、商业银行贷款、公积金增值净收益,而其他的途径,如地方财政预算、公积金贷款以及地方债券资金来源有限。政府财政资金主要为直补,而用于增信、以及扩大融资能力与贴息的比例相对较少。同时,地方债券并非均用于保障性住房建设,仅有一少部分用于此用途。商业银行的贷款部分主要用于建设经济适用房与两限房,而较少用于廉租房与公租房建设,主要原因在于这两类房成本回收较难,租金较低,资金占用时期较长,因此,商业银行对此两类保障性住房放贷较为谨慎。此外,保障性住房资金受国家发展政策影响较大,如宏观经济政策的改变,经济体制改革等,而资金规模、行业标准等因素左右着保障性住房的融资。

(三)保障性住房融资模式单一,金融工具缺乏创新

目前,我国保障性住房的融资模式较为单一,缺乏创新和多样化。主要模式是金融机构的贷款与政府的内源性融资,并且供应时间不确定,间断性非常明显,而且风险较大。另外,保障性住房股权融资、债券融资工具相对贫乏,处于探索阶段。现有保障性住房融资担保机制也不够完善。

三、保障性住房融资体制改革方向

(一)要正确界定中央和地方的职权范围

需要明确我国地方政府在土地供给、保障性住房资金安排、金融支持,以及财税方面的优惠支持等方面的责任;而且要在中央与地方设立专门管理机构,包括金融机构,来管理地方保障性住房建设与运营,管理和落实保障性住房财政拨款、税收减免、租金控制、抵押贷款等方面的实施。中央和地方要形成重要的两级合作体制,通过开展全面合作和信贷担保,中央和地行已与学院建立了战略合作伙伴关系,促进了双方的共同发展,呈现了双赢的良好局面。同时,充分借鉴国外经验,对于政府来说,要提供在保障性住房资金投入、土地提供、金融支持政策和财税优惠等方面的措施,进一步完善我国两级管理职权范围。

(二)拓宽保障性住房资金来源渠道

首先,需进一步加大政府财政资金对保障性住房的支持,各级政府需要加强保障性住房资金预算管理,通过各种办法,包括注入资本金、增加投资补助、以及贴息贷款等方式加大对保障房的投入。土地出让收益用于保障性住房建设的比例不低于15%。对于那些财政预算资金投入不足的地方需要增加土地出让金投入比例。省财政加大对保障性住房专项补助资金的支持力度。其次,要完善各项优惠政策,加强对民间资本的诱导和利用。再次,将保险资金引入保障房建设。规范各类资金保障性住房市场的方式和具体要求、运作模式。

(三)创新保障性住房融资模式

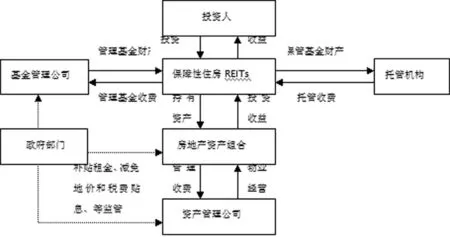

图1 保障性住房REITs 运作模式

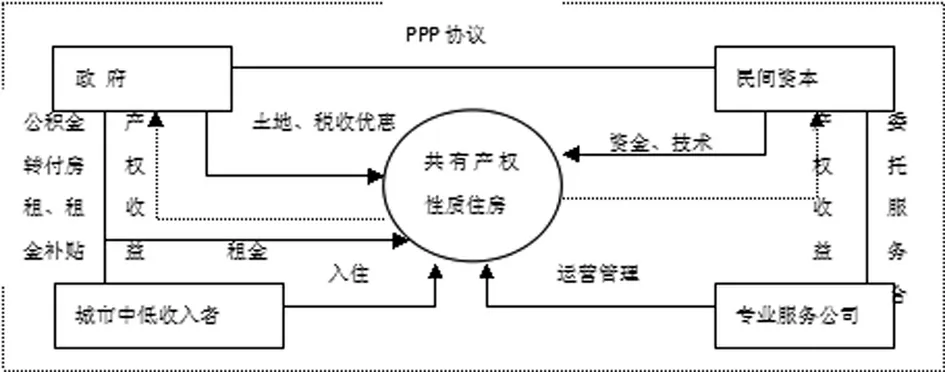

图2 保障性住房ppp 运作模式

首先,要积极稳健推进REITS 融资模式、BT融资模式、PPP 融资模式、ABS 融资模式,创新金融工具,广泛筹集社会资金。REITS 融资模式又叫房地产投资信托基金融资模式,通过发行收益凭证来向投资者进行融资,设立专门投资机构进行房地产投资经营和管理,将投资所得按融资比例分配给相关投资者的信托基金。PPP 融资,又叫公私合伙融资模式,具体是指政府、企业与其他非营利性组织三者为解决项目资金问题而相互合作的形成的一种融资模式。ABS 融资模式又叫资产证券化融资模式,这是一种以项目的资产作为基础,并以项目未来的收益作为保证,在资本市场发行债券来进行资金筹集的一种融资方式。BT 模式是政府利用非政府资金来解决一些基础性且非经营性项目资金时所采用的一种融资方式。采用该模式融资资金进行保障性住房建设,中标公司可先垫付建设资金,而项目所有人可在项目完成后2-3 年还本付息,所以此模式对经济适用房与两限房建设较为适用。其次,要规范发展企业债券融资。企业债券具有期限长、利率低等特点,比较适合保障性住房融资。但必须要防范债券融资的风险隐患,应加强对债券融资的监管力度,增加债务与收益的透明度,强化债卷融资的评级,建立债券融资的长效机制,确保保障性住房建设的顺利进行。再次,要以商业银行为依托,通过发行各种理财产品募集民间资金,支持保障性住房建设。

(四)建立健全保障性住房融资担保机制

住宅贷款担保机制是为了完善住房发展制度,由那些市场经济发展较为成熟的西方国家在住房建设制度过程中,通过总结经验教训,而建立与发展起来的。该机制的动作模式在各国不尽相同,但提高了中低收入家庭的购房能力。因此,我国应尽快建立健全保障房的担保机制,合理调配保障性住房的融资责任和风险。密切关注国家融资担保机制政策的动向及变化,关注国家融资政策、担保政策的变化可能对保障性住房经营和公司财务状况产生的负面影响,特别要关注有关经营主体负债情况,防止该有关方经营和财务状况发生变化或有重大异常情况发生,有关主体应主动采取保全措施,确保保障性住房融资担保机制正常运行。

[1]樊司乔,郭平. 基于REITs 的保障性住房投融资模式创新研究[J]. 中国集体经济,2011,(18).

[2]袁迪. 国外保障性住房融资模式经验及对我国的启示[N]. 金融时报,2012-03-05.

[3]倪乐. 关于完善我国保障性住房融资体系的建议[Z].http://www.rd.gd.cn,2009-03-12.

[4]刘琳. 一些国家和地区住房保障的做法及启示[N].经济日报,2011-10-08.

[5]施昌奎. 吸引民问资本进入北京保障性住房建设的思考[J]. 北京社会科学,2011,(4)

[6]陈仙平,马文杰. 我国保障性住房融资现状与创新探究[J]. 中国房地产金融,2011,(11).

[7]王祖继. 完善保障性住房投融资机制的初步研究[J/OL].http://www.hnggxw.com,2011-09-19.

[8]刘颖,等. 破解保障性住房融资瓶颈之策:REITs 模式[J]. 河北经贸大学学报,2011,(9).